なぜ個別原価計算が必要なのか?

それは

- 適切な価格の決定 (見積)

- 実際の原価を調べて、製造工程の問題を早く発見する

この2点です。

知らない間に起きているコストアップも、見積原価と実績原価を比較すれば発見できます。

知らない間に起きているコストアップとは、いったい何でしょうか?

コストアップの要因

実際に製造すると、見積原価ではできない要因には以下のようなものがあります。

- 見積より時間がかかる

- 見積時と製造ロットが異なる

- 全数検査など見積時より工程が増えた

- 材料ロスが見積時より多い

- 不良率が見積時より高い

製造ロットが異なることによるコストアップは「製造業の個別原価計算24 段取とロット数の原価への影響」で述べました。

不良の増加によるコストアップは「製造業の個別原価計算23 不良による損失」で述べました。

ここでは検査追加によるコストアップについて述べます。

不良ゼロは理想論?

メーカーから見れば、購入した部品に不良が入っていれば問題です。

それが機能的に重要な部品で、しかも自社の工程で不良を検出できなければ、不良品を組み込んだ製品が市場に出荷されてしまいます。

その製品が市場で問題になれば、リコール(製品回収)になってしまいます。

たった1個の不良品のために、何千台もの製品がリコールの対象になることもあり、損失金額は莫大な金額になります。

私自身、設計や品証を経験しているので、その怖さ、痛みは何度も経験しました。

ですからメーカーはサプライヤーに対して「100%良品納入」を要求します。

一方ロットの数が多い場合、全部の部品を検査(全数検査)するのは、コストや手間がかかりすぎます。

そこで抜取で検査(抜取検査)します。

しかし抜取検査は100%良品を保証できません。

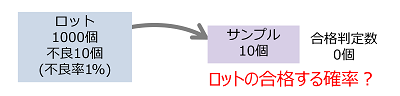

例えば1,000個ロットの製品から、10個抜き取って検査した場合、

例え不良ゼロのみを合格としても、1,000個の中の不良がサンプルに必ず入っているとは限りません。

抜取検査

ロット1,000個の中に不良が10個あった場合、9.4%の確率でサンプルの不良がゼロになり合格となってしまいます。

これは品質管理の基礎ですが、意外と理解していない現場の人もいます。

品証の時に不良品を納入したサプライヤーの方が、

「ちゃんと検査したんで不良品のはずはない」と言うので

「どうやって検査したんですか?」と聞いたら

「抜取検査」という答えでした。

つまり100%良品を求めるのであれば

- 抜取検査でも不良品が出ないように工程能力を高める

- 全数検査する

のいずれかです。

全数検査はそれなりにコストがかかるため、抜取検査で品質が保証できるようにするためには、

- サプライヤーが要求(公差)に対して、十分な工程能力を持つ

- 十分な工程能力が維持できるように、機能上重要でない個所は厳しすぎる要求をしない

この2つのバランスを取る必要があります。

寸法公差や幾何公差で規定されている箇所は、十分な工程能力になるように現場が努力しなければなりません。

一方キズや色ムラなどは、厳しすぎると全数検査しか品質を保証できなくなります。

以下に述べる事例には、こういった背景があります。

全数検査追加

全数の検査の追加が顧客の要望であれば、検査費用は見積に追加できます。

しかし自社が不良品を納入してしまい、対策として全数検査を行えば費用は自社の負担になります。

検査費用は製造原価を増加させ利益を圧迫します。

従ってできるだけ早く再発防止を行って、不良品が出ないようにして全数検査の中止を顧客にお願いしたいところです。

では、全数検査の追加は製造原価をどれだけ増加させるのでしょうか?

実際のコストアップの例

架空の樹脂成形加工B社とプレス加工C社で全数検査の追加によるコストアップを計算します。

樹脂成形加工B社

B社の樹脂製品B2製品で顧客から外観のキズ不良を指摘されました。そこで全数検査でキズのある製品を取り除きました。

検査時間は8秒/個で、検査はパート社員に行いました。

B2製品の製造条件と費用

ロット8,000個として

製品1個の段取時間 0.000125時間 (0.45秒)

製品1個の加工時間 0.0083時間 (30秒)

製品1個の検査時間 0.0022時間 (8秒)

製品1個当たりの抜取検査の時間 0.0000022時間 (0.008秒)

抜取検査は、ロット8,000個に対し、8個を抜き取ります。従って8,000個の製品1個当たりの検査時間は、

8秒×8個÷8,000個=0.008秒

になります。

段取のアワーレート 4,350円/時間

加工のアワーレート 1,500円/時間

検査のアワーレート 2,800円/時間

段取は作業者が設備を停止して行うため、人と設備の費用が発生するため、アワーレートは高くなります。

加工は設備が自動で行い、作業者は別の作業を行うため、アワーレートは低くなります。

これらのアワーレートは、B社の間接部門の人件費や工場の間接費部門の費用も入ります。

そのため検査は、作業者の人件費のみであればアワーレートは1,850円/時間でしたが、間接費用が加わるため、2,800円/時間になりました。

この時の製造費用と検査費用を表1に示します。

表1 製造費用と検査費用

| 時間 (時間) | アワーレート (円/時間) | 費用 (円) | |

| 段取 | 0.000125 | 4,350 | 0.54 |

| 加工 | 0.0083 | 1,500 | 12.45 |

| 検査(全数) | 0.0022 | 2,800 | 6.16 |

| 検査(抜取) | 0.0000022 | 0.0006 |

従って段取費用と加工費用を足した製造費用は

製造費用=0.54+12.45=13.0 円

抜取検査費用は極めて小さいので無視できます。

全数検査の場合の製造費用は

製造費用=0.54+12.45+6.16=19.2円

B2製品の

材料費35円

受注金額が57円

製造原価に対する販管費の比率 13%

この場合の全数検査と抜取検査の利益を表2に示します。

表2 B2製品 全数検査と抜取検査の利益 単位 円

| 製造費用 | 製造原価 | 販管費 | 利益 | |

| 抜取検査 | 13.0 | 48.0 | 6.2 | 2.8 |

| 全数検査 | 19.2 | 54.2 | 7.1 | ▲4.3 |

全数検査を追加したために、それまで2.8円利益があった製品が、4.3円の赤字になってしまいました。

B2製品は、加工は設備が自動で加工するため、人の費用がかからないのでアワーレートは1,500円/時間です。

これに対して検査は人が行うため、アワーレートは2,800円と加工よりも高くなります。

その結果、全数検査8秒が追加されたため製造原価は大きく増加しました。

現実にはどのような製品も細かく見ればキズは必ずあります。

従って最初に受注条件を決める際にキズについて、許容できる限度を決めておきます。もし条件が非常に厳しければ、全数検査や歩留の悪化は避けられません。その場合は、その分も原価に入れておきます。(その価格が通るかどうかという問題はありますが)

そうしておかないと量産が始まってから「キズがあるものは不良だから受け入れられない」と不利な条件を押し付けられ、全数検査や歩留の悪化により、赤字になってしまいます。

プレス加工C社

同様にプレス加工C社のプレス製品C2製品で、全数検査追加によるコストアップを検討します。

プレス加工は、加工中に微小なバリが脱落して金型と製品に挟まれキズや打痕が発生します。こういった小さなキズや打痕を完全になくすのは難しくプレス加工では悩みの種です。

そこで全数検査でキズのある製品を除外した場合のコストアップを計算します。

検査はパート社員がプレス機の横で短時間に行い、検査時間は2秒/個です。

C2製品の製造条件と費用

ロット8,000個として

製品1個の段取時間 0.0000625時間 (0.225秒)

製品1個の加工時間 0.00028時間 (1秒)

製品1個の検査時間 0.00056時間 (2秒)

製品1個当たりの抜取検査の時間 0.00000056時間 (0.002秒)

段取のアワーレート 5,350円/時間

加工のアワーレート 2,500円/時間

検査のアワーレート 2,800円/時間

段取は作業者が設備を停止して行うため、人と設備の費用が発生するため、アワーレートは高くなります。

C社のプレス機は順送プレスなので加工は自動で行うため、アワーレートは低くなります。

これらのアワーレートは、C社の間接部門の人件費や工場の間接費部門の費用も入ります。

検査のアワーレートは、2,800円/時間です。

この時の製造費用と検査費用を表3に示します。

表3 製造費用と検査費用

| 時間 (時間) | アワーレート (円/時間) | 費用 (円) | |

| 段取 | 0.0000625 | 5,350 | 0.33 |

| 加工 | 0.00028 | 2,500 | 0.7 |

| 検査(全数) | 0.00056 | 2,800 | 1.57 |

| 検査(抜取) | 0.00000056 | 0.00157 |

従って段取費用と加工費用を足した製造費用は

製造費用=0.33+0.7=1.0 円

抜取検査費用は極めて小さいので無視できます。

全数検査の場合の製造費用は

製造費用=0.33+0.7+1.57=2.6円

C2製品の

材料費30円

受注金額が37円

製造原価に対する販管費の比率 13%

この場合の全数検査と抜取検査の利益を表4に示します。

表2 B2製品 全数検査と抜取検査の利益 単位 円

| 製造費用 | 製造原価 | 販管費 | 利益 | |

| 抜取検査 | 1.0 | 31.0 | 4.0 | 1.6 |

| 全数検査 | 2.6 | 32.6 | 4.2 | 0.2 |

全数検査を追加したため、1.6円あった利益が0.23円になってしまいました。

この例は、検査時間が2秒と短時間だったため赤字にはなりませんでした。

しかしプレス加工は、他の加工方法と比べて加工時間が短いため、全数検査の追加は他の加工方法よりも顕著に原価に影響します。

面倒でも事前に取り決めを行う

ミクロの視点では、どんな製品も誤差がゼロではありません。

そのため寸法や形状は、図面に公差を入れて許容できるばらつきを決めています。

同様にキズや色など外観品質もばらつきがあります。

従って、許容できるキズや色のばらつきなども、事前に顧客と取り決めが必要です。

ばらつきの範囲が狭ければ、全数検査や選別が必要になり、コストが上昇します。その分を見積に反映しなければなりません。

事前に取り決めがないと、キズや色などが問題になった時

「キズや色違いは不良だから、受け入れられない」

と発注側に都合の良い論理で押し切られてしまいます。

逆に発注する立場の場合、サプライヤーへの要求が過剰なものになっていないか、注意が必要です。

「顧客からクレームが来ると不安だから」と何でもサプライヤーに要求すれば、結果的にコストの高いものになってしまいます。

かつて、品証として自社の設計とサプライヤーの間に入って調整した時、こういったことはとても多かったです。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント