明治維新以降、日本は高い教育水準と技術応用力で経済大国になりました。しかし、バブル崩壊後はデフレと低成長が続き、デジタル化による競争環境変化(専業化、短期決戦、投資速度の重要性、コモディティ化)と人口減少に直面。今後はニッチ市場やBtoB分野に活路を見出し、グローバル戦略と迅速な意思決定が鍵となります。

日本の産業の発展と歴史的背景

明治維新から短期間に欧米の技術に追いつき、第二次世界大戦の敗戦で大きなダメージを追いましたが、戦後奇跡の復興と言われた日本はアメリカについで世界第二位の経済大国になりました。しかしバブル崩壊後失われた20年を経て、低成長が続き、デフレに陥っています。

これについて

- 「デフレを退治して強い日本経済を復活させる」現在が異常であり、努力すれば成長路線に戻ることができる

- 過去の日本の成長は、先人の努力もあったが、日本の置かれた状況が日本に有利だったため、歴史の必然から起きたこと

1. の立場であれば、成長を促すために様々な経済政策を行い、技術開発を進めてかつてのように日本製品を大量に輸出することを目指します。自動車はまさにその役割を期待され、トヨタ自動車の国内生産量に日本中が注目します。

一方 2. の立場であれば、これまでの歴史を振り返り、今後の世界情勢と日本の立場を考えて新たな戦略の構築を目指します。

どちらが正しいのか、まずはこれまでの日本産業の発展の歴史を、過去の勉強会の資料も紐解きながら振り返ります。

産業の発展期と欧米のキャッチアップ

1868年明治維新が起きました。この19世紀から20世紀にかけて、科学技術は急速に進歩しました。物理、化学、工学に新たな発見や技術が開発されました。蒸気機関はワットの発明から数十年を経て、工場の主要な動力として定着しました。さらにエネルギー源として電気の活用が進み、発電所や送電網が整備されました。

この19世紀は帝国主義の時代で、武力の強い国が弱い国を侵略してより強くなる時代でした。明治政府は、他国の侵略から守るためにも最大限の努力をして欧米の最新技術を導入しました。当時最先端の電信も欧米で実用化されてから数年後には日本でも実用化されました。

高い教育水準と製造技術

この技術導入を支えたのが帝国大学など国立の高等教育機関で学んだ技術者でした。欧米の最新理論をどん欲に学び、海外留学などを経て日本に最新の技術を導入しました。また明治政府が整備した小学校などの初等教育は、戦後、小学校、中学校の義務教育に引き継がれました。

その結果、高い識字率と基本的な計算能力を持ち、彼らが戦後、農村から都市への人口の移動と共に多くの工場に入り製造現場の戦力となりました。日本にQC活動が定着したのは、製造現場の人間も基本的な計算能力があり統計的手法を使うことができたからでした。

また日本の技術者の特徴として技術を実学へ応用することに非常に意欲的な点があります。欧米の研究者は、真理の探求として学術研究に取り組む姿勢が強く、研究成果を実学に応用することに熱心ではありませんでした。対して日本の研究者・技術者はもともと欧米の研究成果を自国に導入することを目的としているため、導入の障害となる課題を根気強く解決しました。

トランジスタを発明したのは、アメリカのウィリアム・ショックレーでした。しかし当時トランジスタの出力は弱く補聴器ぐらいしか用途がありませんでした。ソニーはこのトランジスタの特許をウェスタンエレクトリック社から高額で購入し、大変な苦労をしながらトランジスタの製造工程を自社で確立し、トランジスタラジオを製品化しました。

有望な市場とライバルの不在

1950年代に入りアメリカ経済が黄金期を迎えると、アメリカは日本にとって最も有望な市場になりました。当時、アメリカより大幅に人件費が低く、基礎学力があり勤勉な労働者が1億人もいる国は他にはありませんでした。先進国と同じものができれば低い人件費を強みに低価格で輸出することができました。その点でライバルはいませんでした。

デジタル化で変わる競争環境

こうして1970年代から1990年代にかけて日本企業は黄金期を迎えました。しかし競争環境は変化していきました。

総合から専業へ

技術が高度化し顧客の要求が厳しくなると、ひとつの製品をつくるのに多くの技術と地道な研究開発が必要になりました。かつては、部品をつくる技術があればいろいろなものをつくることができ、1社でさまざまなものを製造しました。今日では特定の製品に絞った専業メーカーでなければ勝てない時代になってきました。ダイソンは掃除機、アップルはスマートフォンとパソコンだけで巨大な企業になりました。

工作機械の名門(株)池貝は、工作機械、新聞印刷機、樹脂押出成形機、船舶用ディーゼルエンジンなどを製造し、戦前は戦車も製造していました。しかし性能は良くても高価な池貝の機械は、安価なオークマやマザックに押されるようになりました。同社の得意とした発電所や大型ディーゼルエンジン用の大型の工作機械の受注はインフラ需要の減少により低下し同社は経営不振に陥りました。そして2001年民事再生法の適用を申請しました。

関連コラム 「変化への対応 工作機械の名門 株式会社池貝の変遷と富士フイルムを襲ったデジタル化」

短期決戦のデジタル経済

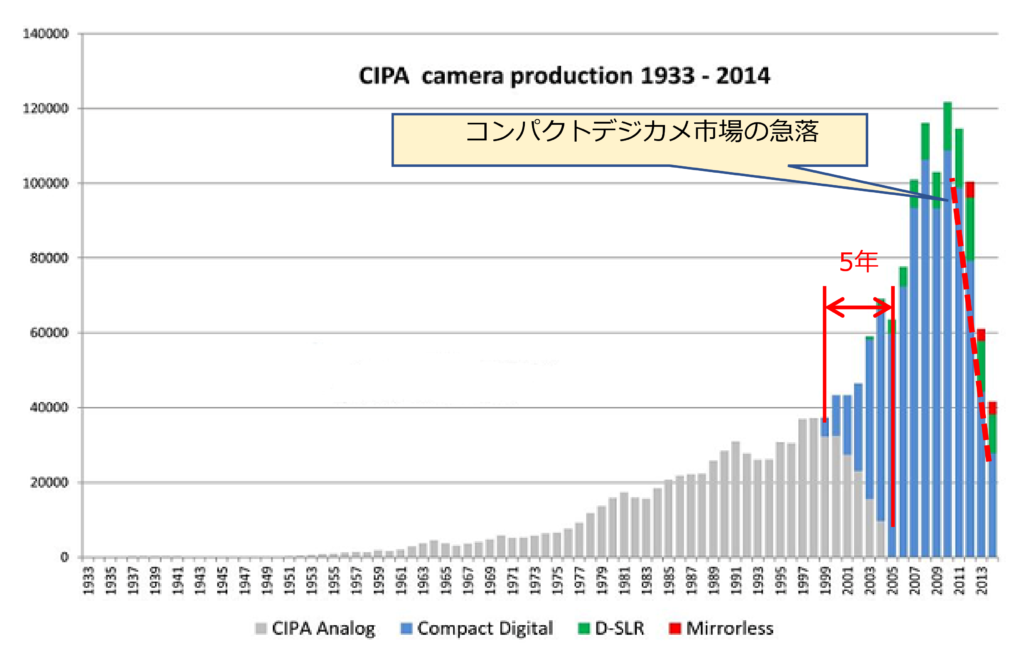

テレビ、インターネット、SNSの普及により情報の伝搬速度が非常に早くなりました。従来新製品は徐々に市場に浸透しゆるやかなカーブで増加し、しばらく売れ続けて、徐々に減少するというベルカーブを描いていました。今では急激に売上が増加し、短期間売れた後、一気に売れなくなるというシャークフィンカーブを描いています。新たな技術が確立し新製品が浸透し始めると、これに対する対応が遅れれば大企業でもいとも簡単に倒産します。

図1 シャークフィンカーブ

デジタルカメラは1990年に市場に投入されましたが、その後10年間は普及の速度はおだやかでした。しかし1999年に入ると急速にフィルムカメラからデジタルカメラへの置き換えが進み、2005年にはフィルムカメラほぼなくなりました。この急激な市場の変化に2001年にポラロイドが倒産、2012年には世界一のフィルムメーカーコダックが倒産しました。

世界第二位のフィルムメーカー富士フイルムは、社長の古森氏が社内の楽観論を押し切って事業の多角化を進め、倒産を免れることができました。

関連コラム 「変化への対応 工作機械の名門 株式会社池貝の変遷と富士フイルムを襲ったデジタル化」

投資の量とスピードが勝敗を決める

市場が成長期にある時は、新製品を市場に投入するスピードと投入量で勝敗が決まります。特に大規模な設備や装置を使って製造する製品では、投資のスピードが競合に劣ると、先に市場を専有されてしまいます。

関連コラム 「これから10年で起こる、社会の劇的変化」

日産はトヨタに先んじて本格的な大衆車サニーを発売し好評を得ました。発売の遅れたトヨタはサニーの1000ccに対し1100ccとして販売に有利に立ちました。トヨタはこれに先んじて300億円をかけてカローラ専用の高岡工場を新設、当時全トヨタあわせて月販5万台の時代にカローラだけで月産3万台という供給体制を敷きました。対して日産の追浜工場は古く、他の車種との混合生産のため供給能力でトヨタに水を開けられました。

関連コラム 「「家電から自動車へ、中国企業の競争戦略」 ~戦略的市場攻略と異質競争の徹底~」

1980年代世界トップだった日本の半導体メーカーは、1980年代に入り主な顧客が大型コンピューターからパソコンに変わり、品質よりも低価格が重視されるようになりました。しかし日本企業は品質重視の姿勢を変えず、独自仕様の設備にこだわりました。

その結果、メモリーが4Mから16M、256Mと進化する中で、競合のサムソンに設備投資が遅れていきました。そして汎用的な設備を大量に投入して、安く大量に市場に供給するサムソンや台湾メーカーに価格で勝てず市場を失いました。また日本メーカーの多くは総合電機メーカーのため、半導体事業だけに巨額の投資ができませんでした。

唯一東芝だけは自社の強みのフラッシュメモリー事業に巨額の投資を続け、サクソンに次ぐNO. 2のポジションを維持していました。しかし本社の粉飾決算により売却されました。

技術進歩とコモディティ化

クリステンセンの「イノベーションのジレンマ」によれば、企業が顧客の要求を満たすために良い製品をつくろうと努力していると、そのうちに顧客の要求を追い越してしまい(オーバーシュート)、それ以上性能を高めても顧客にとっては他社と差がなくなってしまいます。そして、今の製品にとても性能が満たない新たな製品が他の分野や企業から現れて、徐々にその市場に侵食します。

先のカローラや半導体の例のように技術進歩が速く、市場が拡大している時は製品の性能と供給能力が重要になります。技術の進歩が頭打ちになり性能をこれ以上高めても顧客の価値が高まらなくなると価格競争が激しくなります。これがコモディティ化です。

ブラウン管テレビの時代は、高品質なブラウン管をつくる能力が非常に重要でソニーやパナソニックの優位が持続しました。しかし液晶テレビやパソコンは、液晶パネルや回路基板をメーカーから買ってくれば、高性能な製品をどのメーカーでも生産できます。こうした部品のモジュール化と製品のコモディティ化により、携帯電話(スマートフォン)、液晶テレビ、家電、パソコンなどで日本メーカーは市場シェアを落としました。

関連コラム 「ゲームのルールが変わる、コモディティ化 その1」、「ゲームのルールが変わる、コモディティ化 その2」

価格競争から価格戦争へ

一方、市場はまだ成長段階にあるとして製品の成熟度が進んでいる場合は、価格を大幅に下げれば市場を一気に占有することができます。この価格戦争は欧米企業の忌み嫌う戦術ですが、中国企業にとっては主要な戦略の一つです。

彼らは中国国内で何度となく価格戦争を戦い、価格戦争の勝者を将軍とたたえました。こうして国内の競争を生き抜いた企業が世界市場に出てきます。

関連コラム 「競争戦略としての価格戦争と、そのメカニズム」

価格戦争は日本でもありました。戦後日本には200社以上の二輪車メーカーがあり、しのぎを削っていました。

その中のホンダは、1953年に当時のトヨタ、日産を上回る4.5億円の設備投資を行い、最新のプレス機やダイキャストマシンを購入しました。この多額の設備投資と朝鮮戦争後の需要減のため1954年には資金繰りに窮し倒産寸前に追い込まれました。これを乗り越えたホンダは、1957年神武景気の到来とともに20%の価格引き下げを行い、国内市場トップに立ちました。

関連コラム 「なぜ万全の財務体質のトーハツが倒産し、ホンダが飛躍したのか」

技術の伝搬と特許の誤解

このコモディティ化を避けるには技術開発を継続して、新たな製品や市場を創ることです。一方画期的な発明も時期が早すぎると市場から受け入れられず失敗します。かつては特許をとっても笑い話に過ぎなかったエアバッグ付きライダージャケットや水冷却スーツなどが今では商品化され売られています。

関連コラム 「アイデアだけでない!発明の成功と失敗を分けたもの」

画期的なアイデアを出すためには一人の努力だけでなく、多くの人とのコラボレーションも必要です。電気信号で文字を送ることを思いついたモールスでしたが、それを実現するためには、距離が長くなると弱くなる信号をカバーするために物理学者ヘンリーの協力が必要でした。

また一旦発明が知られて実現方法がわかると、多くの人が取り組みます。ライト兄弟が初飛行した後、多くの人が飛行機を製作し飛ばし始めました。グレン・カーティスはライト兄弟よりも優れた可動式の補助翼を開発し、操縦性が向上しました。

一方ライト兄弟は飛行技術を高める事よりも自分たちの特許を守りそこから金を得る方法に執心しました。ライト兄弟とカーチス社は長い法廷闘争の末、1929年アメリカ政府の仲介で合併し、カーチス・ライト社が誕生しました。

関連コラム 「独創的なアイデアを生み出すための発想法 その1」、「独創的なアイデアを生み出すための発想法 その2」

図3 世界初の有人動力飛行の写真(Wikipediaより)

実際は新しい技術を開発した時、単独の特許で独占使用することは不可能です。その技術を実用化するには様々な製造技術の開発が必要です。競合が製造技術の特許を権利化すれば製造できなくなります。そのためには基本特許以外にも技術の要となる要所の特許「関所特許」を権利化しなければなりません。

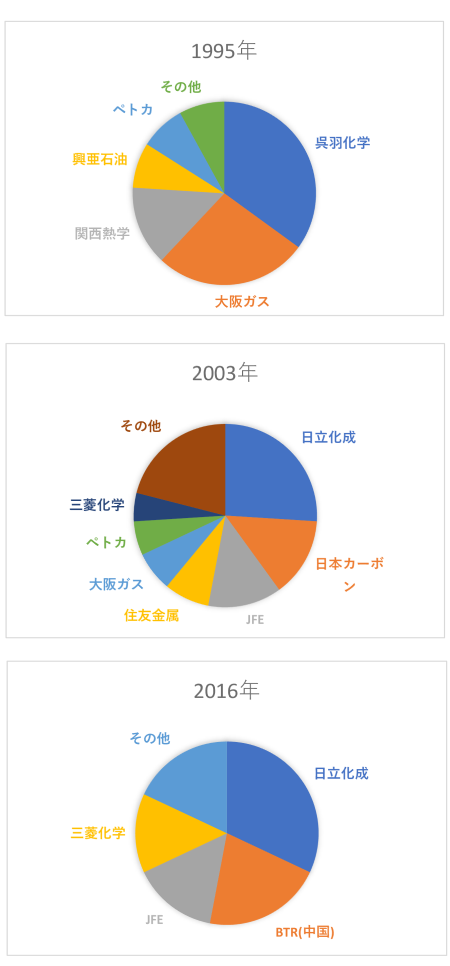

リチウムイオン電池を開発した元旭化成の吉野氏(ノーベル賞受賞)によれば、リチウムイオン電池が実用化されると、その部材として採用してもらうために新たなメーカーが次々と優れた素材を開発しメーカーに提案してきました。そして最初に開発した素材メーカーは先行者のメリットを活かすことができず市場を失いました。吉野氏はこれを悪魔のサイクルと呼んでいます。リチウムイオン電池の主要材メーカーは8年間でほぼ入れ替わりました。

図4 主要負極材メーカーの変化

関連コラム 「リチウムイオン電池における特許をめぐる戦い」

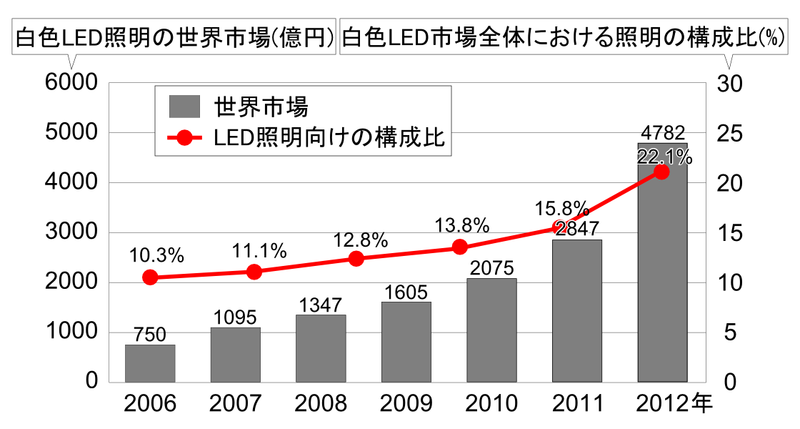

技術開発を行い特許で独占使用することで、市場で優位に立つことは困難です。青色LEDは日亜化学と豊田合成がほぼ同時期に開発しました。しかし2014年の白色LEDの世界シェアは、日亜化学工業が30.2%でトップ、対して豊田合成は4.3%でした。これは市場が拡大すると、クロスライセンスを交わした競合が供給先を増やすために他の企業に技術を提供し、技術の独占使用ができなくなるためです。

日亜化学はこれを見越して、より付加価値の高い製品を開発してシェアを維持する戦略を取っていました。

図5 白色LED照明の世界市場(Wikipediaより)

関連コラム 「発明を守る方法と、権利を守る戦い その2 知財により優位を維持した例」

技術流出が避けられないのであれば、多額の費用をかけて技術開発を行うよりも他社が開発した技術を流用した方が簡単です。つまり模倣戦略です。

かつて松下幸之助氏は、

「うちはソニーという研究所が東京にありましてなあ、ソニーさんがね、何か新しいものをやってね、こらええなとなったら、われわれはそれからやりゃあいい」と語っていました。

関連コラム 「イノベーターの敗北、真の勝者は模倣者か?」

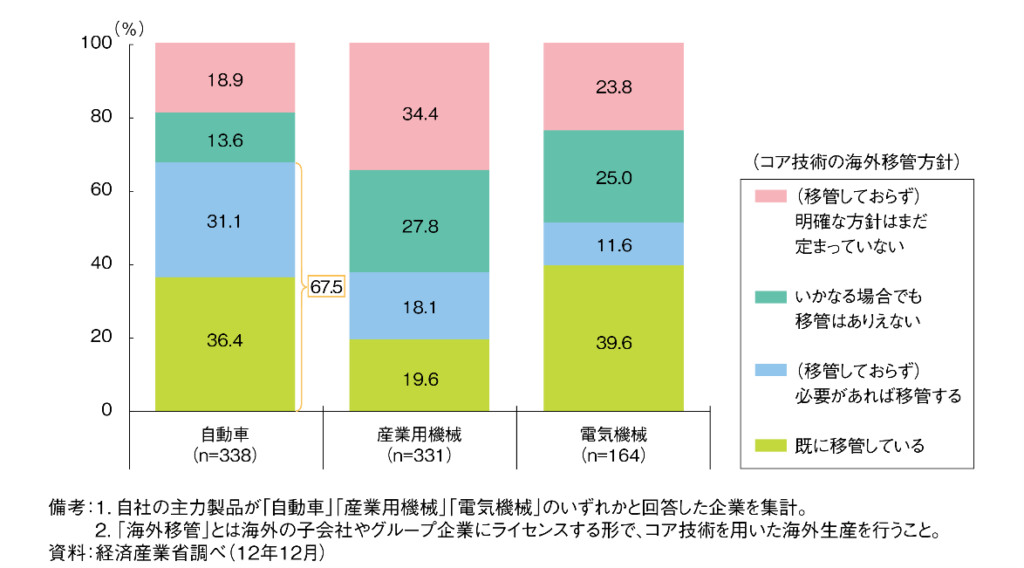

また生産拠点がグローバル化することで海外に進出する日系企業には自社のコア技術も海外へ移管する動きがあります。2012年の経済産業省の調査でも自動車では67.5%の企業がコア技術を海外に移管している、又は必要があれば移管すると答えています。

人口減少と国内市場の縮小

日本はかつて先進国の中でも比較的多い1億人の人口を強みとしていました。しかし出生率の低下による少子化と、平均寿命が長くなることで進行する高齢化により、市場の縮小と生産年齢の減少という問題に直面しています。この高齢化は地域格差があり、過疎化の進む地方では高齢化の進行が著しく、今後は地域の行政やインフラサービスに支障をきたす可能性があります。

関連コラム 「人口減少社会とこれから起こる変化」

一方世界の人口は増加し、今後はナイジェリア、インドネシア、パキスタン、ブラジルなどが人口2億人以上になり。その結果、主な市場は海外となり国内向けに製品を開発していては海外メーカーに勝てなくなります。この海外市場は低価格製品が主力で、中国国内の価格戦争を生き抜いた中国企業にとっては非常に有利な市場です。

OPPOが最近発売したスマートフォンの原価率は50%、スマートフォンは利益ゼロで提供し、他のサービスで利益を上げる戦略です。日本企業は海外ではこのような企業と市場シェアを争わなければならない状況になっています。

関連コラム 「2050年、日本は世界の中に埋もれるのか。36年後の世界を統計データから読み解く」

ニッチ市場と高収益

このような競争環境の中で、相対的に日本企業の規模は小さくなっています。日本を代表するメーカーといえども、中国や欧米のグローバル企業と正面からぶつかるには力が違いすぎます。

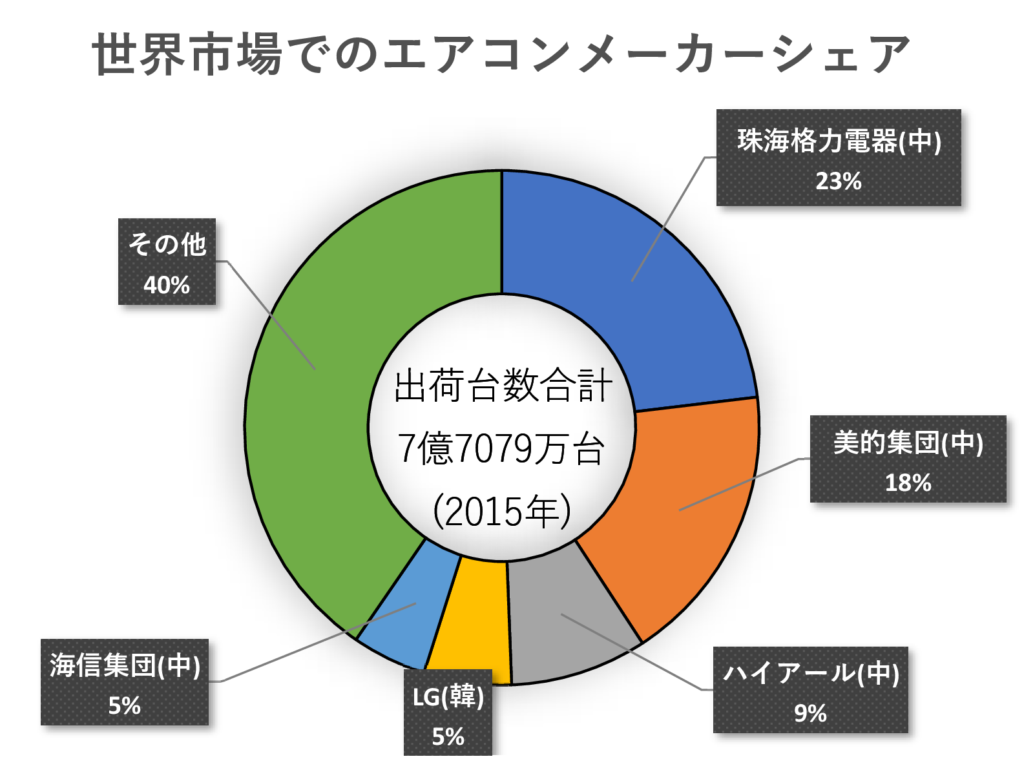

日本のエアコン市場は年間約1000万台、これをパナソニック、ダイキン、東芝、日立、三菱、富士通ゼネラルで競っています。対して世界のエアコン市場は7億7千万台、この半分は珠海格力電器、美的集団、ハイアールの中国企業で占めています。

そこでダイキンは世界一の珠海格力電器と協業し、同社のインバーター技術を提供する代わり中国の高級品市場に同社のエアコンを供給しました。逆に、低価格品は珠海格力電器から供給を受け、ダイキンよりも低い価格の市場も押さえています。

関連コラム 「「家電から自動車へ、中国企業の競争戦略」 ~戦略的市場攻略と異質競争の徹底~」

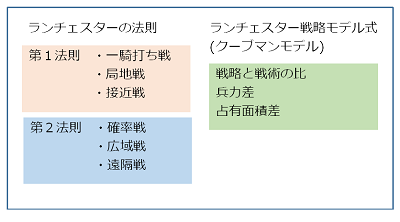

このような力の差がある企業同士の競争戦略を示したものがランチェスター戦略です。ランチェスター氏はイギリスの航空技術者で航空戦の結果を研究する中で、敵味方の数と損耗の度合いを法則化しました。田岡信夫氏はこれを企業の競争戦略に応用しランチェスター戦略として体系化しました。ランチェスター戦略によれば企業の強さは市場の占有率で決まります。小さな企業でも市場の占有率が高ければ高い収益が得られます。

関連コラム 「軍事戦略から日本独自の経営戦略へ、ランチェスター戦略」

自動車メーカーの多くはグローバルで高い市場シェアを維持しています。一方国内ではトップ企業でもグローバルでのシェアが低い企業は、収益力が低く弱者の戦略を取らざるを得ません。逆に市場が小さくてもグローバルで高いシェアを維持していれば、高い収益力が得られます。

こういった企業をグローバルニッチトップ企業と呼びます。経済産業省が発表したグローバルニッチトップ企業には、印刷機の小森コーポレーション、ガス測定器の堀場製作所、電子顕微鏡の日本電子、環境試験機のエスペック、半導体製造装置の日立ハイテクノロジーズなどがあります。

関連コラム 「中小企業の高収益化の課題」

日本の産業構造の分析

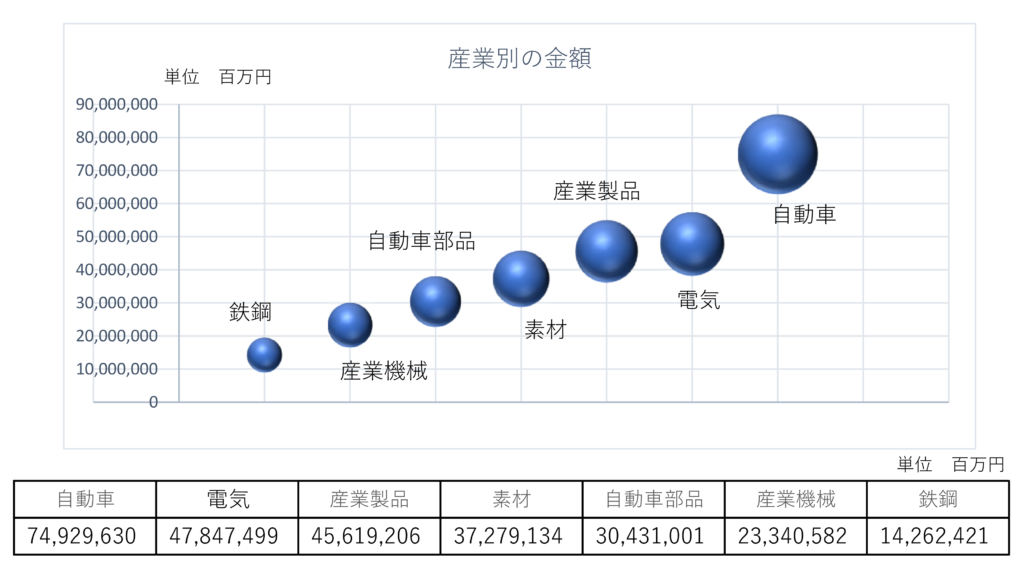

決算情報プラットフォーム「Stockclip」から抽出した日本企業を以下に事業分野、売上別に集計しました。ただしStockclipには抜けている企業もあるため完全なリストではありません。またこの金額は企業の連結決算の結果なので、グローバルでの売上です。

自動車産業は、自動車と自動車部品合わせて105.3兆円と非常に大きな金額を占めています。また鉄鋼、素材などの産業でも自動車産業を顧客としている企業は多く、自動車産業のすそ野は非常に広いと言えます。

一方、自動車メーカーは必ず日系企業と取引するわけでなく、優れた部品メーカー、素材メーカーがあれば海外メーカーとも取引します。

従って、日本産業の振興を考える場合、自動車メーカーの競争力だけでなく、自動車部品メーカーや素材メーカーの技術力や競争力も重要です。極論すれば、トヨタ自動車が失速してもデンソーやアイシンの製品がフォルクスワーゲンやGM等の自動車メーカーに広く採用されれば、日本の失速は免れます。

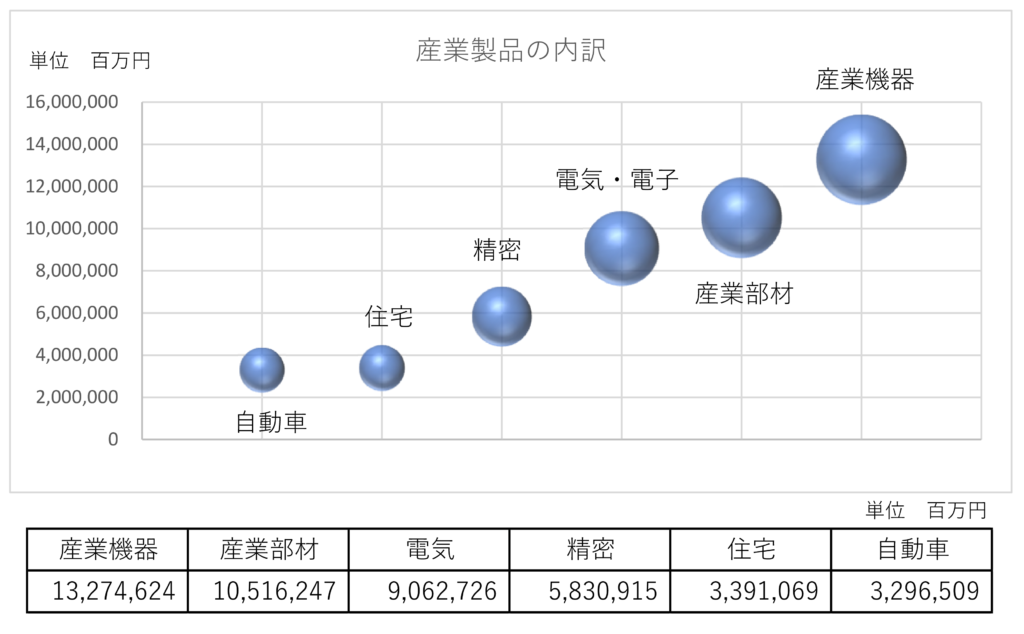

一方BtoB市場を対象とした産業機械、産業製品は合わせて68.9兆円と大きな金額を占めています。また素材産業も37兆円と大きな金額を占めています。産業製品を細分化すると、センサー、分析器、空調機器など産業機器、パッキン、塗料、スポンジなどの産業部材、電子部品、半導体などの電気、ベアリング、モーターなどの精密、洗面台、サッシ、建材などの住宅、タイヤ、ショックアブソーバーなどの自動車に分かれます。この中で産業機器、産業部材、電気、精密などは大きな金額を占めています。

雇用の維持と製造業の国内生産

主戦場が海外に変わり多くの企業が生産拠点を海外に移転しています。上記の日本企業の売上もその多くが海外の事業所のものです。その結果、日本は輸入が増加し貿易収支が赤字となることが多くなりました。一方海外事業所で得た利益は、近年は現地への投資よりも日本への還元が多くなり、所得収支は増加しています。

一方製造業は多くの雇用を支えており、経済産業省の試算によれば日本の自動車輸出がゼロになれば、GDPは25.3兆円減少し、その結果96万人の雇用が減少するとしています。その結果、円安の維持、輸出の継続への強い動機となっています。

日本企業の強み

グローバル市場の進展、国内市場の減少という背景から、パソコン、家電、自動車のようなローカライズ要素の少ない製品は、世界市場を舞台に世界中の企業と競争し、一定以上の市場シェアを獲得できなければ存続は厳しくなります。そのためには生産、開発拠点も世界中に展開する必要があります。生産拠点の海外展開は進み、国内の雇用も減少する一方、海外事業所から利益を還元することで日本の所得収支は増加します。

一方市場が国内市場のみの企業は縮小する市場に合わせて、収益を確保できるように変革を図る必要があります。

グローバル市場の競争において、日本企業には以下の強みと弱みがあると考えられます。

- 繊維、造船、鉄鋼などのかつての成長産業の企業も健在、幅広い分野に世界のトップレベルの企業が広く存在している。

- 海外企業に比べ研究開発の投資が多く、長期的なテーマに対しても時間をかけて取組み成功させている。(例 炭素繊維など)

- 人手不足、高齢化の製造業は、ロボット化、自動化の導入に抵抗が少ない

- 意思決定が遅く、投資のスピードが海外企業に劣る。市場が急激に立ち上がる局面で投資が遅れ、市場占有率を確保できない

- IT、AI分野での出遅れ。2018年の世界のAI投資は435億ドル、そのうちの317億ドルが中国企業によるもので、世界の85%を占めている。

これからの日本の産業

以上、日本の産業の発展の歴史的背景と、変わりつつある競争環境、そして日本の産業構造と強みと弱みについてまとめました。これをみて、あなたは今後の日本の産業は再び世界NO.2になると考えますか、あるいは新たな道を進むと考えますか?

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント