本コラムでは、現代社会に不可欠なエネルギーデバイスであるリチウムイオン電池の開発と、それを巡る熾烈な特許競争の歴史とその現状について解説しています。

リチウムイオン電池がスマートフォン、電気自動車(EV)、再生可能エネルギー貯蔵など、多岐にわたる分野で基幹技術となっていることを背景に、その開発初期からの技術的ブレイクスルーと、それに伴う特許の重要性を強調しています。ノーベル賞受賞に象徴される基礎研究の進展から、実用化に向けた材料開発や構造設計における各企業の競争、さらには各国間の技術覇権争いといった多層的な側面を提示。特許が単なる法的権利に留まらず、企業の競争優位性、市場シェア、そして国家の産業戦略にまで影響を及ぼす重要な要素です。リチウムイオン電池の特許をめぐる攻防は、技術革新のスピードと、それを守る知財戦略が密接に結びついている現代ビジネスの縮図です。

リチウムイオン電池開発の歴史

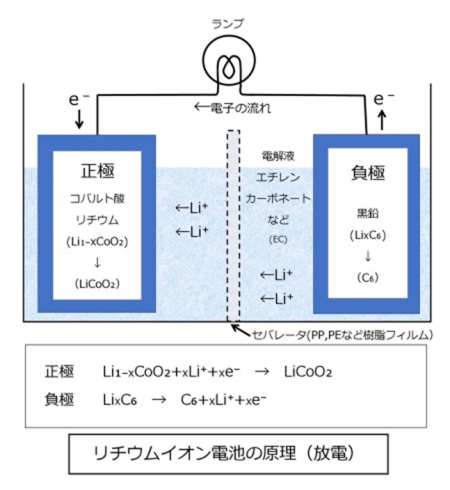

電池は、内部の物質に電子を放出させ、その電子が正極から負極へ回路を通って流れることで、電気を発生します。高性能な容量の大きい電池は、より多くの電子を蓄えることのできる材料を使用します。今までに様々な元素が電池の材料に使用されてきました。その中でリチウム元素は非常に多くの電子を蓄えることができ、非常に有望な電池材料でした。

図1 リチウムイオン電池の構造

リチウムイオン電池の成功は多くの研究者の努力の結果

リチウムを使用して電池をつくるアイデアは、1960年代からありました。

- 1976年

エクソンのマイケル・スタンリー・ウィッティンガム氏は、正極に硫化チタン、負極に金属リチウムを使用した二次電池を考案しました。しかし反応性に問題があり実用化できませんでした。 - 1976年

ミュンヘン工科大学のベーゼンハルト氏は黒鉛とリチウムの反応 (インターカレーション) を発見し、黒鉛を使ったリチウムイオン電池を提案しました。 - 1978年

ペンシルベニア大学のサマーバス氏も黒鉛とリチウムの反応を実証しました。しかし黒鉛を用いると負極側で電解液が分解してしまう問題があり、実用化は困難でした。 - 1980年

オックスフォード大学のジョン・グッドイナフ氏と水島公一氏は、コバルト酸リチウムをリチウムイオン電池の正極材料として提案しました。 - 1981年

三洋電機から黒鉛炭素質を負極材料とする二次電池の特許が出願されました。 - 1982年

ラシド・ヤザミ氏らは固体電解質を用いて黒鉛内のリチウムイオンを反応させることを実証しました。 - 1981年

鐘紡の矢田静邦氏が、黒鉛化炭素の一種ポリアセン系有機半導体(PAS)を用いて2種類のバッテリーを開発しました。これにより炭素材でも安定して反応することがわかり、電極用炭素材料の開発が活発になりました。 - 1983年

サッカレー氏とグッドイナフ氏らは、正極材料にマンガン酸リチウムを使って反応することを実証しました。(1996年に正極材料として実用化され、今日一般的に使われています。) - 1986年

カナダのモリエナジーにより、正極に硫化モリブデン、負極に金属リチウムを使用した金属リチウム二次電池が製品化さました。しかし、金属リチウムは活性が高いため、充電中にリチウムが析出し、これが短絡を引き起こし発火するなどの問題がありました。そのため二次電池として普及しませんでした。 - 1990年

ジェフ・ダーン氏らは、電解液にエチレンカーボネートを用いることで電解液の分解反応を抑えられることを発見しました。(1994年に松下電池工業に採用され、現在も広く電解液として使われています。) - 1997年

バシー氏とグッドイナフ氏らはコバルト酸リチウムと比較して安全で長寿命という特徴があるリン酸鉄リチウムを正極材料として提案しました。(リン酸鉄リチウムは2009年にソニーが商品化し、現在では各社から販売されています。)

吉野氏の功績

1982年旭化成の吉野氏は、オックスフォード大学のグッドイナフ氏の論文を読んで、コバルト酸リチウムは4V以上の高い起電力を有し、二次電池の正極として有望であることを知りました。同時に組み合わせる負極材料が見つかっていないこともわかりました。

吉野氏は当時ポリアセチレンを二次電池材料に使えないかと研究しており、そこでコバルト酸リチウムを正極に、ポリアセチレンを負極に用いた電池を試作しました。この電池はスムーズに充電・放電ができました。吉野氏は、ポリアセチレン負極、コバルト酸リチウム正極という基本概念の特許を出願しました。

しかし実験を進めていくとポリアセチレンは電池材料としては二つの欠点がありました。ひとつは熱に弱いということ、もうひとつは比重が軽いため電池が大きくなってしまうことです。そこで吉野氏は、ポリアセチレンと同じような構造を持ち比重の重い材料を探しました。

1985年、吉野氏は気相成長法で製造した炭素材(カーボン)が、負極材料として適していることを発見しました。そして炭素材料を負極とし、コバルト酸リチウムを正極とするリチウムイオン二次電池が完成し、吉野氏はカーボンを負極とする二次電池の基本特許を出願しました。

さらに吉野氏は、アルミ箔を正極集電体に用いる技術や、安全性を確保するための機能性セパレータなど、リチウムイオン電池の構成要素に関して多くの技術を確立しました。加えて保護回路・充放電回路、電極構造、電池構造等の技術を開発し、リチウム二次電池の実用化を実現しました。

こうして開発されたリチウムイオン電池は、広く世の中に使われ、今日なくてはならなないものになりました。

リチウムイオン電池をめぐる特許

こうして吉野氏(旭化成)が基本特許を押さえ、発明者として独占権を行使できればハッピーエンドです。しかし現実は違いました。それが「悪魔のサイクル」です。

最初に開発したメーカーがシェアを失う

悪魔のサイクルとは、吉野氏が提言した言葉で、以下のような現象です。

- 新技術が開発され、製品が実用化すると、新たな市場が創出されます。

- 関連する部材や部品メーカーは、新たなビジネスに積極的に参入します。

- 新規参入するメーカーは採用してもらうために、より性能の高い部材や部品を開発し、先行メーカーと差別化を図ります。

- こうした研究開発の成果により技術革新が起こり、性能が飛躍的に向上します

- 性能が向上することで、さらに市場が拡大します

- 拡大する市場を見て、さらに新たな企業が参入します。

- 新たな技術が開発され市場が急拡大すると、競合メーカーが次々とやってきます。そして最初に開発した企業は、先行者のメリットを失っていきます。

8年で主要メーカーが入れ替わった

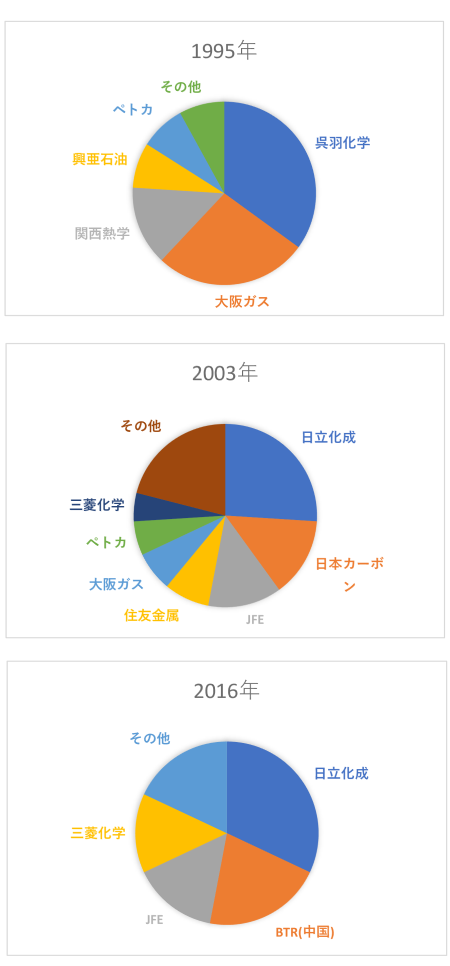

リチウムイオン電池では、負極のカーボン材料でこの悪魔のサイクルが回りました。

カーボン材料が新たな電池の材料となると分かったため、カーボンに関係する多くのメーカーが参入しました。カーボンの専門家たちがリチウムイオン電池のために開発に専念するので、新たなカーボン材料が次々と生まれました。

その結果、電池の性能はますます向上し、それによって市場が拡大するという好循環が生まれました。その反面、負極カーボン材料の技術はどんどん変わり、1995年と2003年でカーボン材料のメーカーほとんど入れ替ってしまいました。さらに2016年には主要メーカーは4社に絞られました。

図2 主要負極材メーカーの変化

こういった悪魔のサイクルに対抗するためにはどうしたら良いのでしょうか

ニッチ分野で市場が小さいときは、競合は参入しない反面、市場も急には拡大しないので、大きな投資をしないことです。投資の回収期間を考えて、少ない投資で短い期間に回収します。

もうひとつは、市場の拡大規模が大きく悪魔のサイクルが回る場合は、悪魔のサイクルを止めようとせず、むしろ悪魔のサイクルを自らの手のひらで回すようにします。

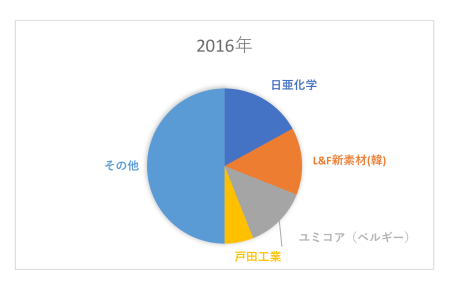

図3 正極材メーカー

つまり積極的に投資を行い、顧客(電池メーカー)が不満持たないようにします。顧客の不満がたまると、顧客から技術が流出して競合が参入し、悪魔のサイクルが回り始めます。

特許から見たリチウムイオン電池の主要メーカー

実際にリチウムイオン電池に関する開発がどのように行われていたのか、特許出願の状況から調べてみます。リチウムイオン電池に関する特許は、1993年から増加し、2001年のピークには年間1900件が出願されました。2002年以降は年間1400~1700件ペースで出願され、現在も多くの特許が出願されています。ただし、2000年にはリチウムイオン電池の発火事故が相次いて発生し、販売数量、販売金額が低下しました。

このリチウムイオン電池の出願件数ランキングを見ると、上位はエレクトロニクスメーカー、材料メーカー、自動車メーカーなど様々な企業です。1位はパナソニック、2位三洋電機、3位ソニー、4位 ジーエス・ユアサグループとなっています。

一方、特許出願件数の推移から、各メーカーがリチウムイオン電池にどのように注力してきたかが分かります。

例えば、富士フィルムは2008年に電池事業から撤退し、富士フィルムが出願した公報の多くが宇部興産に出願人名義変更/権利譲渡が行われました。

トヨタ自動車は2004~2007年、日産自動車は2002~2006年、SAMSUNG SDIは2002~2005年に年間50件以上の特許出願を行っています。

一方GSユアサは1997~2002年の間には100件以上の特許を出願していたものの2003年以降は著しく減少しました。同様に新神戸電機は1998~2004年には年間30件以上の特許を出願しましたが、2005年には年間10件以下に減少しました。

東芝電池は1994~2000年に年間20件以上の特許を出願しましたが、2001年以降は減少し、東芝電池自体も2009年末に閉鎖されました。対して東芝は1998年以降30件以上の出願が継続しており、事業自体も東芝に移管された可能性もあります。

リチウムイオン電池の商品化

- 1991年

ソニー・エナジー・テックは世界で初めてリチウムイオン電池を商品化しました。1993年 エイ・ティーバッテリー(旭化成工業と東芝との合弁会社)がリチウムイオン電池を商品化しました。 - 1994年

三洋電機は黒鉛炭素質を負極材料とするリチウムイオン電池を商品化しました。 - 1997年

松下電器、松下電池工業とトヨタ自動車の三社は共同出資で「パナソニックEVエナジー」を設立し、EV用のニッケル水素蓄電池の開発に取り組みました。対してソニーは日産自動車と共同でEV用のリチウムイオン電池の商品化に取り組みました。 - 1999年

ソニー・エナジー・テックと松下電池工業は電解質にゲル状のポリマーを使うリチウムイオンポリマー電池を商品化しました。電解質が液体から準固体のポリマーになったことで薄型化・軽量化と同時に外力や短絡にも強くなりました。 - 2008年

東芝は負極にチタン酸リチウムを使った電池を商品化しました。これはスズキ・ワゴンRや電力貯蔵用などに使われています。一方2011年にはリチウムイオン電池における日本のメーカーのシェアは低下し、2008年の50%弱に対し、2011年には34%にまで減少しました。対して韓国企業がシェアを伸ばし、2012年はパナソニックが23.5%で首位でしたが、2位は23.2%でサムスンSDIでした。 - 2017年

ソニーは電池事業を村田製作所に売却しました。世界で初めてリチウムイオン電池を商品化したソニーは、2005年まで世界シェア上位にいましたが、2006年発火事故による大規模なリコールのため、拡大路線から転換し投資を抑えたことと、韓国メーカーの攻勢によりシェアを失い、収益が悪化していました。 - 2016年

パナソニックは車載・産業用二次電池の売上高を2015年の2.5倍5,000億円を目指すと発表しました。うち車載用は4,000億円でテスラ・モーターズを中心にEV需要を取り込む計画です。2019年にはエネルギー密度を5割以上高めた角形リチウムイオン電池を投入する計画です。

自動車用が拡大

2009年頃から本格的にハイブリッドカーに採用されホンダ・フィットハイブリッドやトヨタ・プリウスなどに採用されたことで需要が急増しました。自動車メーカーと電池メーカーの合弁会社(プライムアースEVエナジー、オートモーティブエナジーサプライ、リチウムエナジージャパン、ブルーエナジー)に加えて、パナソニック、東芝、日立ビークルエナジーなどの電機メーカーも供給しています。

シェアを失った日本メーカー

かつては日本メーカー9割以上のシェアを占めていました。主なメーカーとして三洋電機、三洋GSソフトエナジー、ソニー、パナソニック エナジー社、日立マクセル、NECトーキンなどがあります。対して韓国(サムスンSDI、LG化学)、中国 (BYD)、台湾などの生産量が増えていて、2013年にはメーカー別でサムスンが1位、国別でも韓国が1位になりました。

電池戦国時代、どのようにして知財を守るか

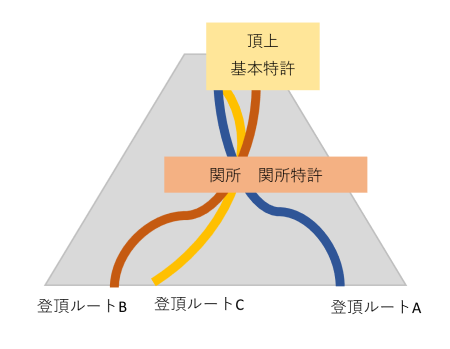

自社のノウハウを守る代表的なものが特許です。特許とは、山の頂上に到達するための道です。従って同じ目的のためでも上る道が異なれば、特許に抵触せず、さらにその新たな道も特許になります。

そして大抵の特許には、これに代わる別の方法があります。

その中で山頂を権利とした特許が基本特許です。リチウムイオン電池の場合は負極をカーボン材料とすることです。

一方で最初に登頂すると、他の人たちが別の登頂ルートを探し始めます。そうすると最初の登頂ルートは一番良いルートではなく、他のルートが主流になります。こうして最初の発明者の努力は効果がなくなります。

一方でどのルートを通るにしてもどうしても通らなければならない箇所があります。ここを抑えた特許を関所特許と吉野氏は呼んでいます。ここを抑えられるとどうしてもそこを通らないと頂上に達することができないため、かの人は必ず通行料(ライセンス料)を払わなくてはなりません。

図4 基本特許と関所特許

リチウムイオン電池の場合、実は正極電極材にアルミ箔を用いることがそれにあたります。どのような正極材料を開発してもアルミ箔にコーティングしなければならず、ここを避けて通ることはできません。

リチウムイオン電池は起電力が4Vと高いため、アルミ以外の金属では電解液中に金属が溶け出してしまい、アルミ以外では金か白金しか使用できませんでした。となると価格的に考えてアルミしか選択肢はありません。

こうした基本特許を押さえるチャンスは、開発していると何度もめぐってきます。そしてそのチャンスが他社のこともあります。他社に基本特許や関所特許を押さえられないためには、開発を継続し、これはと思われる発明はどんどん出願して権利化しておく必要があります。なぜならその特許が関所特許になるかどうかは、発明した時点でわからないことが多いからです。

実際に頂上だと思って登ったところ、そこは頂上でなく、さらに別の頂上があったということはよくあることです。そうなると基本特許が変わってしまいます。悪魔のサイクルのために技術がより良い方向に進化すると、新たな材料が出てきたり、別の方法が考案されたりします。そうして新たな頂上が見えても、そこに至るためには必ず通らなければならない関所特許を押さえておけば、有利になります。「関所特許は基本特許よりも強い」と吉野氏は語っています。

特許調査から次世代電池の動向を見る

最後に特許庁が行った平成25年度 特許出願技術動向調査(2002年~2011年)から、次世代電池の動向を考えます。調査対象は、日本、アメリカ、韓国、中国、台湾、ヨーロッパ、カナダです。

電池の詳細については「EVの時代は本当に来るのか?二次電池の進化とEVを取り巻く環境」を参照願います。

全個体電池

件数はトヨタ自動車が群を抜いており、他の企業を合わせて日本企業が全体の60%を占めています。2020年代前半に登場するといわれている全個体電池は当初は日本企業が圧倒的に優位となると思われます。一方2位に住友電気工業、出光興産、オハラ、日本硝子、ナミックス、アルバック、村田製作所など意外な企業が開発に取り組んでいることが分かります。

注) 全個体電池とは、従来の液体の電解質の代わりに樹脂やセラミックなどの固体を電解質にすることで短絡や熱暴走を抑えられ、その結果正極、負極ともリチウムにできるので性能がアップした電池です。

空気電池

全個体電池の次の世代の電池といわれる空気電池も、トヨタ自動車が件数トップです。対して、空気電池では、アメリカのエバレディ・バッテリー、ポリプラスバッテリーが2位と4位、アイルランド、ドイツ、フランス、韓国などの企業も出願しており、積極的に技術開発を行っていることが分かります。

注) 空気電池は、正極活物質に酸素、負極に金属を用いる電池で、正極が酸素のため、大半の空間に負極物質を充填できます。そのため原理的には最も大きなエネルギー密度が実現できます

ナトリウムイオン電池

ナトリウムイオン電池は、住友化学と住友電気工業が1位と2位を占めています。一方トヨタ自動車も出願しており、同社が様々な幅広いタイプの二次電池を全方位的に研究開発していることが分かります。

注) ナトリウムイオン電池は正極にナトリウム金属酸化物を用い、負極にグラファイトなどの炭素材を用いた二次電池で、リチウムイオン電池以上の高エネルギー密度と、リチウムを使用しないため低コストが可能で、大型電池用として研究されています。

多価イオン電池

多価イオン電池の出願件数は212件で2009年に著しく増加しています。件数ランキング1位はソニー、2位が米国トヨタです。

注) 多価イオン電池は、多電子移動が可能な負極を用いた、多価イオンをキャリアとする二次電池で、中でも二価のカチオンであるマグネシウムイオンをキャリアとするマグネシウム二次電池が有望視されています。高エネルギー密度とリチウムを使用しないため低コスト、そして安定性の実現を目指しています。

硫黄系電池

硫黄系電池の出願件数は2002年以降減少傾向でしたが、2008年以降再び増加しています。国別では韓国が28.9%、日本が20.9%、米国が18.6%、欧州が18.4%と他の次世代二次電池と比べて日本の割合が低い特徴があります。件数ランキングは、1位サムスンSDI、シオン・パワー(米国)、オクシス・エナジー(英国)、ボッシュ(ドイツ)となっています。

注) アルカリ金属を負極、硫黄を正極としたアルカリ金属-硫黄電池で、理論容量がリチウム二次電池の10倍で、しかも低コストという利点があります。リチウム-硫黄電池とナトリウム-硫黄電池があります。

有機系電池

有機系電池の出願件数は113件で、2009年に一度減少したものの2010年からは再び増加しています。日本の出願が66.4%と他国に比べて突出して高い特徴があります。件数ランキングでは、日本電気がトップで次いでBASF(ドイツ)です。

注) 酸化還元活性のある有機系材料を正極に用いた電池で、キノンやインディゴなどの誘導体が研究され、コバルト酸リチウムの2倍以上の容量のものも発見されています。

参考文献

「リチウムイオン電池物語」 吉野彰 著 シーエムシー出版

「リチウムイオン二次電池 特許で見る技術競争力(1) ~市場背景と出願件数の推移~」

ウェブサイト https://www.patentresult.co.jp/column/2009/10/1.html

本コラムは「未来戦略ワークショップ」のテキストから作成しました。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント