「製造業の個別原価計算18 事例1『原価計算基準』に則った個別原価計算との比較」で、従来の原価計算基準に従って、個別原価を計算した場合を示しました。

個別原価の計算に使用するアワーレートは、

- 人のアワーレートは、製造に直接かかわる人の作業時間と労務費から計算します。

- 設備のアワーレートは、製造に直接用いられる設備の稼働時間と費用 (減価償却費とランニングコスト) から計算します。

これらの計算の元となる金額は決算書からわかります。

問題はそれ以外の費用です。

消耗品や水道光熱費などの費用は、何らかの基準で部門毎に分配 (注1) します。

生産管理や資材調達などの間接部門の費用は、それぞれの部門の費用 (人件費) を各直接製造部門に分配します。分配基準は計画回数や手配回数などです。

原価計算の本にはこのように書いてありますが、これはやってみると大変です。

「製造業の個別原価計算18 事例1『原価計算基準』に則った個別原価計算との比較」では、この方法で個別原価を計算しました。

この時は、人の作業時間と設備の稼働時間は同じ時間として計算しましたが、実際は設備だけで無人で加工する場合もあります。そうなると人の作業時間と設備の稼働時間が一致しなくなり、計算が合わなくなります。

このコラムでは、そのような場合にどうなるのか計算してみました。

注1) 会計では費用の分配は、配賦、賦課などと呼びます。しかしここでは工場の方がわかりやすいように難しい会計用語はあえて使わずに分配と呼ぶことにします。)

人と設備の時間が異なる場合

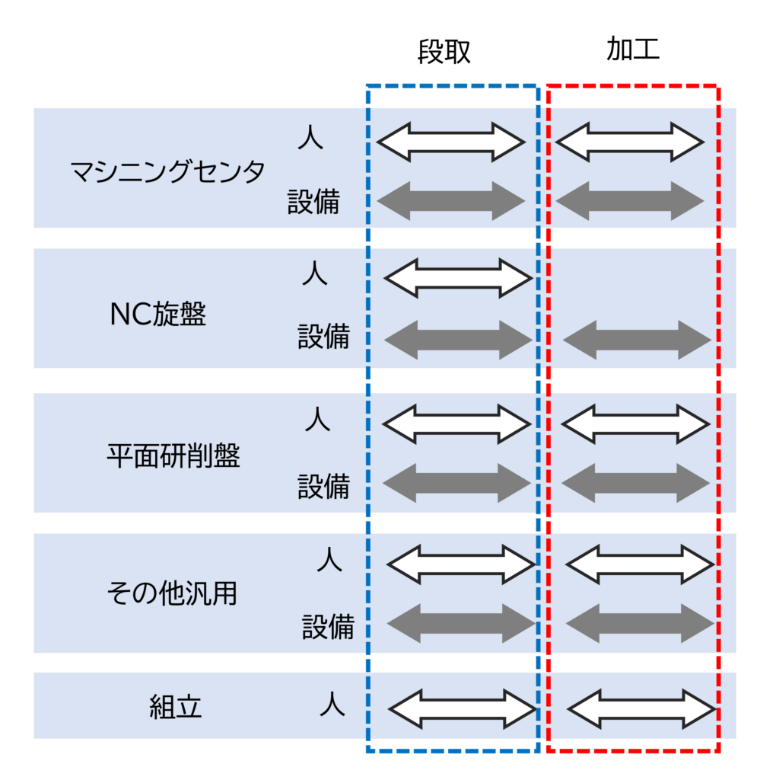

「製造業の個別原価計算18 事例1『原価計算基準』に則った個別原価計算との比較」で取り上げたA社は、図1に示すような設備があります。このうちNC旋盤は加工開始すると作業者は設備を離れ、設備は自動で加工します。その場合、加工中は人の費用はかかってなく、設備の費用のみです。

図1 各現場の段取と加工の人と設備の時間の組合せ

この場合、設備と人のアワーレートを別々に計算し、さらに間接費用のアワーレートを計算します。

設備と人の間接費の分配

人だけで製造する場合、費用はアワーレート(人)+アワーレート(間接費)

設備だけで製造する場合、費用はアワーレート(設備)+アワーレート(間接費)

人と設備で製造する場合、費用はアワーレート(人)+ アワーレート(設備)+アワーレート(間接費)

から計算します。

稼働時間の問題

アワーレート(間接費)を計算する際、間接費を分配する基準が問題になります。A社の人と設備の稼働時間は表1のようになっていました。

表1 実稼働時間 単位 時間

| 人 | 設備 | 分配用 | |

| マシニングセンタ | 9,120 | 10,320 | 9,120 |

| NC旋盤 | 5,200 | 10,000 | 10,000 |

| 平面研削盤 | 2,150 | 2,688 | 2,150 |

| その他汎用 | 2,464 | 1,232 | 2,464 |

| 組立 | 9,459 | 0 | 9,459 |

NC旋盤は自動で加工を行うので設備の加工時間は人に比べて長くなっています。これに対して組立は設備を使用しないので設備の時間はゼロです。従って、人の時間、設備の時間のどちらかを間接費の分配に使用すると、間接費の分配がアンバランスになります。

人の時間で分配すればNC旋盤の時間が少なくなり、間接費の分配も少なくなって他の現場の間接費が相対的に高くなります。

設備の時間で分配すれば、組立は設備の時間がゼロなので間接費の分配もゼロになります。

どちらかの時間で分配するとこのような問題が生じるため、今回は便宜的にNC旋盤のみ設備の時間を使用し、他の工程は人の時間を使用しました。

アワーレート(間接費)の計算

この時間からアワーレート(間接費)を計算したものを表2に示します。

表2 アワーレートの計算結果 単位 円/h

| 人 | 設備 | 間接 | |

| マシニングセンタ | 2,628 | 1,091 | 1,351 |

| NC旋盤 | 3,202 | 427 | 865 |

| 平面研削盤 | 4,911 | 1,641 | 2,801 |

| その他汎用 | 3,166 | 3,856 | 3,890 |

| 組立 | 2,854 | 0 | 2,089 |

表3にこの人と設備と間接費のアワーレートを合計したものを示します。右隣に「製造業の個別原価計算18 事例1『原価計算基準』に則った個別原価計算との比較」で計算した「人の時間のみで計算したアワーレート」を示します。

表3 加工と段取のアワーレート 単位 円/h

| 人+設備+間接費 | 人の時間のみで計算 | |

| マシニングセンタ | 5,070 | 5,324 |

| NC旋盤 | 4,494 | 5,627 |

| 平面研削盤 | 9,352 | 10,258 |

| その他汎用 | 10,911 | 9,281 |

| 組立 | 4,943 | 4,679 |

アワーレートを計算する時間が異なるので、そのまま比較はできませんが近い数字になってることがわかります。

個別原価の計算

このアワーレートを使って前回個別原価を計算した製品の原価を再度計算します。

販管費レートは同じ値を使用します。

製品1

機械加工製品 1ロット100個 受注金額2,100円

加工工程

1. マシニング

2. NC旋盤

3. 平面研削盤

4. その他汎用

材料費

使用材料 S45C-D 材料単価310円/kg 使用量1kg

材料費=310×1=310円

製造時間と工程別の原価を表4に示します。

表4 製造時間と工程別の原価1

| 工程順 | 現場 | 製造時間 | 製造費用 (人と設備) |

製造費用 (人の時間のみ) |

| 合計 | ||||

| 1 | マシニングセンタ | 0.06 | 304 | 372 |

| 2 | NC旋盤 | 0.085 | 126 | 506 |

| 3 | 平面研削盤 | 0.033 | 309 | 369 |

| 4 | その他汎用 | 0.0201 | 219 | 187 |

| 合計 | 958 | 1,435 |

NC旋盤の費用が大幅に下がったこともあり、製造費用は大きく低下しました。

製造原価=材料費+製造費用

=310+958=1,267円

販管費=製造原価×販管費レート

=1,267×0.137=174

総費用=製造原価+販管費

=1,267+174=1,441円

利益=受注金額-総費用

=2,100-1,441=659円

製品2

組立製品 1ロット25個 受注金額400,000円

工程は、組立のみ

材料費

外注加工品、購入品合わせて 材料費 240,000円

製造時間と工程別の原価を表5に示します。

表5 製造時間と工程別の原価2

| 工程順 | 現場 | 製造時間 | 製造費用 (人と設備) |

製造費用 (人の時間のみ) |

| 合計 | ||||

| 1 | 組立 | 16.04 | 79,137 | 74,906 |

今回の計算の方が組立のアワーレートが高くなったため、製造費用は高くなりました。

製造原価=材料費+製造費用

=240,000+79,137=319,137円

販管費=製造原価×販管費レート

=319,137×0.137=43,722円

総費用=製造原価+販管費

=319,137+43,722=362,859円

管理会計での個別原価

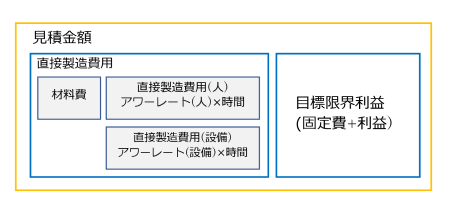

このようにアワーレートの計算では、間接部門の労務費や、消耗品費や水道光熱費など、その他の費用を各現場に分配するやり方で結果に差が出ます。

実はこれらの費用の多くは固定費のため、あらかじめ総額は決まっていて生産が多くても少なくても変わりません。このように個別原価を計算する過程において、固定費の分配の仕方が原価に影響します。

そこで管理会計では、図2に示すように、あえて固定費を分配せず、変動費のみで個別原価を計算します。

図2 管理会計での個別製造原価

この方法は直接製造費用という確実な数値のみで原価を計算するため、上記のように間接製造費用の分配の仕方で原価が変わることはありません。

一方目標限界利益が比較的大きな金額になるため、利益管理が甘くなるという欠点があります。特に顧客からの値下げの要求が厳しい場合、限界利益があるからと値下げしてしまうと赤字になってしまいます。

一般消費者向けの商品のように市場価格で価格が決まってしまう場合は、細かく原価を計算しても意味がない (販売価格を変えられない) ので上記の方法で十分です。

しかし個別受注生産で、個々に見積を出して顧客と価格交渉をする場合、見積に占める製造原価、販管費、利益の割合を知り、毎回顧客と粘り強く交渉しなければなりません。製造原価だけを見て粗利があるからと安く受注し、販管費がマイナスになるようでは利益が確保できません。

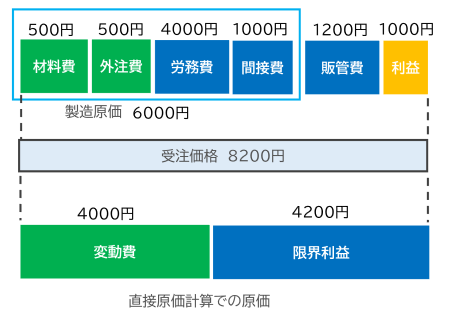

図3 受注活動における個別原価の役割

図3で受注価格8,200円、利益1,000円です。この場合、製造原価6,000円、販管費1,200円、利益1,000円と分かっていれば、少なくとも7,200円以上の価格で受注しようと頑張ると思います。

しかし変動費4,000円、限界利益4,200円しかわからなければ、1,200円値下げしても限界利益が3,000円もあると考えるかもしれません。

あるいは製造原価6,000円、粗利2,200円しかわからなければ、1,200円値下げしても粗利が1,000円あると考えるかもしれません。

従って、個別受注生産では製造原価、販管費、目標利益は必要と考えます。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント