「製造業の個別原価計算18 事例1『原価計算基準』に則った個別原価計算との比較」

従来の原価計算基準に従って、個別原価を計算した場合を示しました。

この時は、人の作業時間と設備の稼働時間は同じものとして計算しました。しかし実際は、加工は設備だけで無人で行う場合もあります。

そこで

「製造業の個別原価計算19 『原価計算基準』に則った個別原価計算(人と設備を分けた場合)」

で、人と設備のアワーレートを別々に計算し、間接費を分配して計算しました。

間接費の分配はどうしても恣意的になる

この従来の原価計算で問題なのが固定費の分配です。

固定費の分配の考え方

製造原価には以下の2つがあります。

- 直接製造費用 人や設備が直接稼働することで発生する費用

- 間接製造費用 直接製造費用以外の費用で、その多くは生産量の増加に関係なく発生する固定費

固定費の分配は「原価計算基準」によれば、以下のように示されています。

- 工場・建物の維持管理に費用な費用 【工場の面積】

- 作業者1人1人にかかる費用 【社員数】

- 設備1台1台にかかる費用 【設備台数】

- 生産量に応じてかかる費用 【作業時間】

作業時間で分配する場合、人だけで作業する工程と、設備が自動で製造する工程がある場合、人の作業時間と設備の稼働時間は一致しません。そうなると作業時間は人の作業時間を採用すべきか、設備の稼働時間を採用すべきかという問題が生じます。またいずれを採用しても適切でないこともあります。

そこで

「製造業の個別原価計算19 『原価計算基準』に則った個別原価計算(人と設備を分けた場合)」

では、間接費を分配する際にある工程は人の作業時間、ある行程は設備の稼働時間を採用してバランスを取りました。

間接部門の費用の分配

この間接部門の費用の分配については原価計算の教科書には

- 生産管理は計画回数

- 資材購買は発注回数

- 検査費用は検査回数

- 品質管理費用は稼働時間

を基準とすると書かれています。

しかしこの方法は、年間の計画回数や発注回数を把握しなければならず、手間がかかります。しかも生産管理の時間はどの製品でも同じ時間をかけているとは限りません。そのため実態とは乖離する可能性があります。

この方法に従って個別原価を計算したものが

「製造業の個別原価計算18 事例1『原価計算基準』に則った個別原価計算との比較」

です。

しかしこの方法はとても手間がかかり、中小・小規模企業にとっては現実的ではありません。

管理会計では直接製造費用のみで原価を計算

間接費を分配するとこのような問題が生じるため、管理会計では間接費を分配せず直接製造費用のみで製造原価を計算します。

これは価格が市場で決まってしまう製品には使いやすい方法です。一般消費者向けの製品では、細かく原価を計算しても競合が低い価格で販売すれば、その価格にしなければ売れないからです。

しかし中小・小規模企業に多い個別受注生産は、引き合いに対してこちらから見積を出して受注価格が決まります。見積が低ければ利益ででなくなるため、個々の受注の製造原価を計算し正しい見積を作る必要があります。

そこで中小・小規模企業でも個別原価が容易に計算できるシンプルな方法「利益まっくす」について説明します。

利益まっくすの考え方

利益まっくすは各工程の直接製造費用に着目して、直接製造費用に応じて固定費を分配します。

同様に間接部門の費用も各工程の直接製造費用に応じて分配します。

直接製造費用であれば、人だけや設備だけで生産する現場でも費用に応じて固定費を分配すればよいので簡単です。

これは分配というより、

費用を負担する

という考え方です。

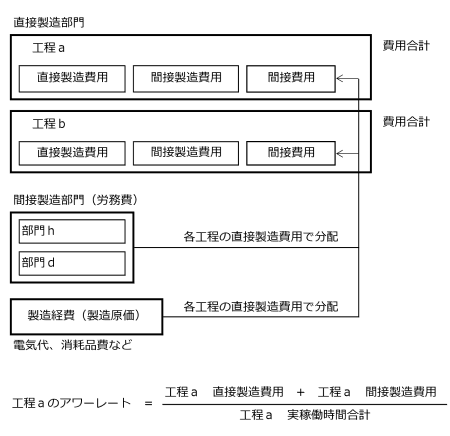

具体的には、図1に示すように工程Aの年間の直接製造費用と間接製造費用を先期の決算書から計算します。

図1 利益まっくすのアワーレート計算方法

直接製造費用はその工程の直接製造にかかわる作業者の人件費、直接製造に使用する設備の費用などです。間接製造費用は、その工程で直接製造にかかわらない作業者の労務費や直接製造に使用しない設備の費用などです。

間接部門は各工程に対して生産計画の作成や材料の手配など様々なサービスを提供しています。これらの部門の費用も厳密にはどの工程にどれだけ貢献しているか計算することは困難です。

この間接部門の労務費やどの工程にかかったのかわからない工場の経費(決算書 製造原価報告書の製造経費)などが、間接製造費用です。

工程Aの間接製造費用は、工場全体の直接製造費用に対する工程Aの直接製造費用の比率で分配します。

こうして工程Aの費用を合計して、工程Aの実稼働時間の合計で割って工程Aのアワーレートを計算します。

間接製造費用は、どの工程がどれだけかかっているのか、正確にはわからない費用です。それならば直接製造費用の大きい工程はそれだけ間接製造費用も多く負担してもらうという考え方です。

間接製造費用の分配は、どのような方法を取っても完全にうまくいくことはありません。

それであればできるだけシンプルな方法で行った方が現実的です。

ただし、その分配方法がうまくいかない場合もあります。その場合、原因を理解したうえで微調整を行います。

利益まっくすでのアワーレート計算

「製造業の個別原価計算18 事例1『原価計算基準』に則った個別原価計算との比較」

で検討したモデル企業A社について、利益まっくすを用いて個別原価計算を行います。

モデル企業A社の詳細を再度以下に示します。

架空の企業A社は、機械加工と組立を行っています。機械加工は顧客の注文に応じて部品を加工し納入する多品種少量生産です。工作機械は、マシニングセンタ、 NC 旋盤、平面研削盤、他に汎用工作機械などがあります。

他に組立部門があります。こちらは特定の顧客から OEM でユニット製品の組立を受注しています。使用する部品は、一部は社内で加工し、他は外注で加工しています。

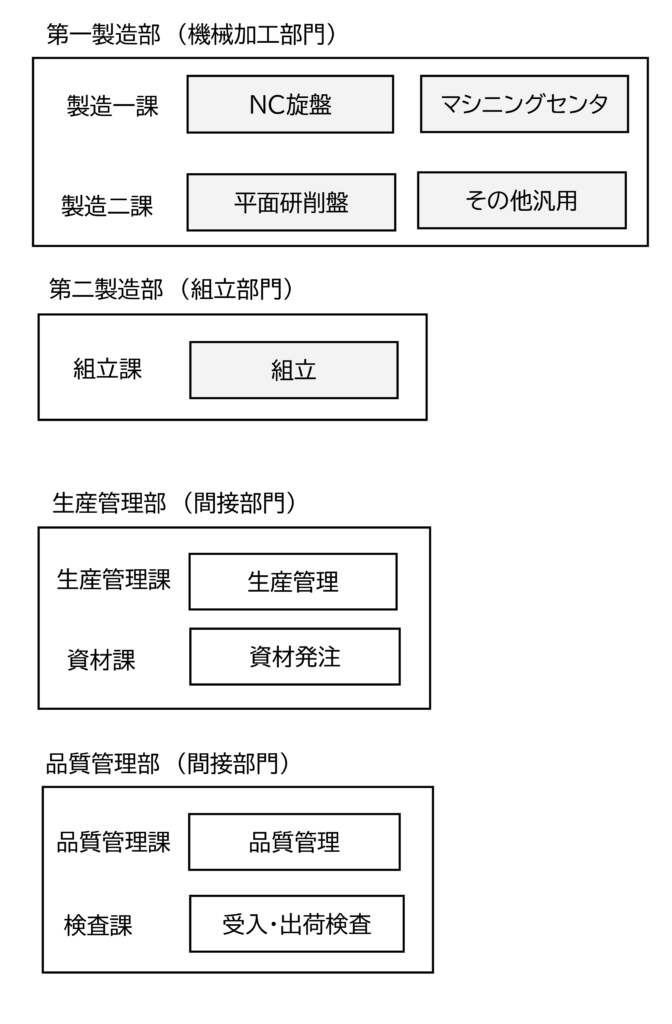

工場の間接部門 (以降、間接製造部門と呼びます) として生産管理部と品質管理部があります。生産管理部は生産管理課が生産計画の作成と管理、資材課が 資材の発注を行っています。品質管理部は、品質管理課が品質管理業務全般を行い、検査課が受入検査と出荷検査を行っています。A社の部門構成を図2に示します。

図2 A社の部門構成

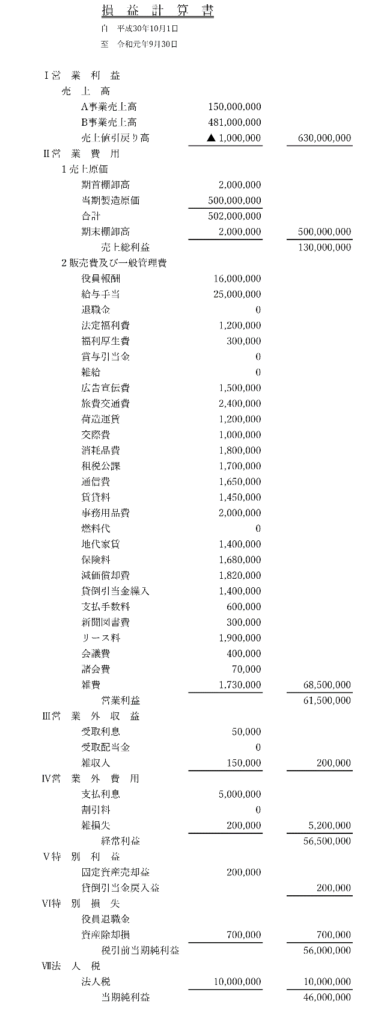

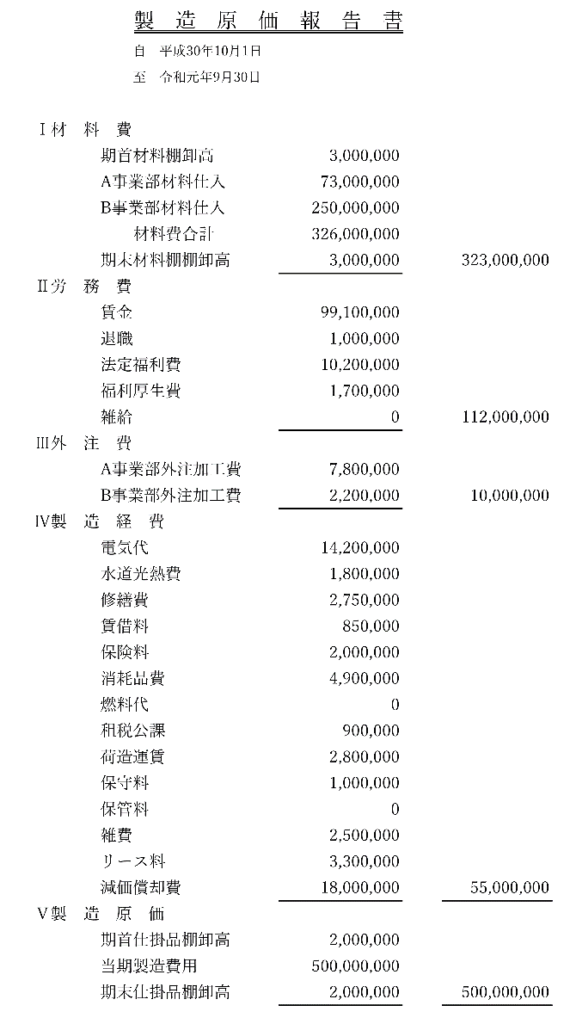

A社の売上などについては

売上6億3千万円

(機械加工部門売上 1億5千万円)

(組立部門売上 4億8千万円)

製造原価 5億円

販売費及び一般管理費 6,850万円

営業利益 6,150万円

でした。

A社の決算書(損益計算書)を表1に、決算書(製造原価報告書)を表2に示します。

表1 決算書(損益計算書)

表2 決算書(製造原価報告書)

A社の部門構成、費用構成は製造業の典型的な例です。しかし原価計算の教科書によくある事例とは以下の点が異なります。

- 製造部門に加工と組立という費用や付加価値の異なる2つの部門がある

- 間接製造部門の生産管理や品質管理は、直接製造部門に対する貢献の度合いが異なる

- 機械加工部門の製品は外販と社内使用の2種類がある

A社の構成

A社の組織構成を以下に示します。

-

【機械加工部門 (第一製造部) 】

- マシニングセンタ

- NC旋盤

- 平面研削盤

- その他汎用

- 組立

- 生産計画課

- 資材課

- 品質管理課

- 検査課

【組立部門(第二製造部) 】

【生産管理部】

【品質管理部】

各現場の費用

直接製造部門の費用のうち、労務費、設備の費用など、どの現場の費用がわかるものは現場毎に集計します。労務費は表3のように各現場の人員と年間人件費から計算します。

表3 各現場の人員と年間人件費 単位 万円

| 社員番号 | 氏名 | 年間労務費 | |

| マシニングセンタ | 1001 | 原価一郎 | 550 |

| 1002 | 原価二郎 | 546 | |

| 1003 | 原価三郎 | 450 | |

| 1004 | 原価四郎 | 440 | |

| 1005 | 原価五郎 | 350 | |

| 2001 | 計算一子 | 101 | |

| NC旋盤 | 1006 | 原価六郎 | 550 |

| 1007 | 原価七郎 | 535 | |

| 1008 | 原価八郎 | 420 | |

| 2002 | 計算二子 | 160 | |

| 平面研削盤 | 1009 | 原価九郎 | 528 |

| 1010 | 原価十郎 | 528 | |

| その他汎用 | 1011 | 原価十一郎 | 650 |

| 2003 | 計算三子 | 130 | |

| 組立 | 1013 | 原価十二郎 | 700 |

| 1014 | 原価十三郎 | 700 | |

| 1015 | 原価十四郎 | 700 | |

| 2004 | 計算四子 | 120 | |

| 2005 | 計算五子 | 120 | |

| 2006 | 計算六子 | 120 | |

| 2007 | 計算七子 | 120 | |

| 2008 | 計算八子 | 120 | |

| 生産管理課 | 1016 | 原価十五郎 | 500 |

| 2009 | 計算九子 | 112 |

労務費以外の費用は、表2の 製造原価報告書に製造経費として挙げられている費用です。この製造経費には電気代、修繕費、消耗品費、保守料などいろいろな費用があります。ここでは、この製造経費を「その他の費用」と呼びます。この中で減価償却費には各現場の設備の購入費用が含まれます。そこで表4のように各現場の設備と減価償却費を一覧表にして集計します。

表4 各現場の設備と減価償却費 単位 万円

| 設備ID | 設備名 | 減価償却費 | |

| マシニングセンタ | 10101 | MC1 | 0 |

| 10102 | MC2 | 21 | |

| 10103 | MC3 | 181 | |

| 10104 | MC4 | 221 | |

| 10105 | MC5 | 251 | |

| 10106 | MC7 | 100 | |

| 10107 | MC8 | 12 | |

| NC旋盤 | 10110 | NC1 | 0 |

| 10111 | NC2 | 190 | |

| 10112 | NC3 | 16 | |

| 10113 | NC4 | 6 | |

| 平面研削盤 | 10201 | GC1 | 85 |

| 10202 | GC2 | 85 | |

| 10203 | GC3 | 85 | |

| 10203 | GC4 | 6 | |

| その他汎用 | 10204 | KM1 | 50 |

| 組立 | 10301 | KT1 | 0 |

利益まっくすの計算結果

アワーレート

利益まっくすで計算したアワーレートを表5に示します。

表5 利益まっくすのアワーレート 単位 円/h

| 人 | 設備 | 人と設備 | |

| マシニングセンタ | 4,361 | 1,361 | 5,722 |

| NC旋盤 | 4,358 | 919 | 5,277 |

| 平面研削盤 | 6,535 | 2,940 | 9,475 |

| その他汎用 | 4,520 | 6,565 | 11,086 |

| 組立 | 4,244 | 0 | 4,244 |

利益まっくすで計算したアワーレートと、これまで経営コラムで紹介した従来の方法で計算したアワーレートを表6に比較します。(人と設備が一緒に生産する条件としました。)

表6 利益まっくすと従来の方法の比較 単位 円/h

| 従来 人のみ |

従来 人と設備 |

利益まっくす | |

| マシニングセンタ | 5,324 | 5,070 | 5,722 |

| NC旋盤 | 5,324 | 4,494 | 5,277 |

| 平面研削盤 | 10,258 | 9,352 | 9,475 |

| その他汎用 | 9,281 | 10,911 | 11,086 |

| 組立 | 4,679 | 4,943 | 4,244 |

ここで【従来 人のみ】は、「製造業の個別原価計算18 事例1「原価計算基準」に則った個別原価計算との比較」で計算した、人の時間を間接費の配賦基準としてアワーレートを計算したものです。

【従来 人と設備】は、「製造業の個別原価計算19 「原価計算基準」に則った個別原価計算(人と設備を分けた場合)」で計算した、人と設備の時間を別々にしてアワーレートを計算したものです。

間接費の配賦の仕方が異なるので同じ値にはなりませんが、アワーレートは近い数値になりました。

利益まっくすでの個別原価

このアワーレートを使って前回個別原価を計算した製品の原価を利益まっくすで再度計算します。

販管費レートは同じ値を使用します。

製品1

機械加工製品 1ロット100個 受注金額2,100円

加工工程

- マシニング

- NC旋盤

- 平面研削盤

- その他汎用

材料費

使用材料 S45C-D 材料単価310円/kg 使用量1kg

材料費=310×1=310円

製造時間と工程別の原価を表7に示します。

表7 製造時間と工程別の原価1

| 工程順 | 現場 | 製造時間 | 製造費用 (人の時間のみ) |

製造費用 (人と設備) |

製造費用 (利益まっくす) |

| 加工時間 | |||||

| 1 | マシニングセンタ | 0.05 | 372 | 304 | 343 |

| 2 | NC旋盤 | 0.08 | 506 | 126 | 100 |

| 3 | 平面研削盤 | 0.03 | 369 | 309 | 313 |

| 4 | その他汎用 | 0.02 | 187 | 219 | 223 |

| 合計 | 1,435 | 958 | 979 | ||

人と設備を分けて計算した従来の計算方法と利益まっくすは近い数値になることが分かります。

製造原価=材料費+製造費用

=310+979=1,289円

販管費=製造原価×販管費レート

=1,289×0.137=176

総費用=製造原価+販管費

=1,289+176=1,465円

利益=受注金額-総費用

=2,100-1,465=635円

製品2

組立製品 1ロット25個 受注金額400,000円

工程は、組立のみ

材料費

外注加工品、購入品合わせて 材料費 240,000円

製造時間と工程別の原価を表8に示します。

表8 製造時間と工程別の原価2

| 現場 | 製造時間 | 製造費用 (人の時間のみ) |

製造費用 (人と設備) |

製造費用 (利益まっくす) |

| 段取時間 | ||||

| 組立 | 16 | 74,906 | 79,137 | 69,950 |

製造原価=材料費+製造費用

=240,000+69,950=309,950円

販管費=製造原価×販管費レート

=309,950×0.137=42,463円

総費用=製造原価+販管費

=309,950+42,463=352,413円

製品2で、利益まっくすの方が製造費用が低くなったのは、組立工程のアワーレートが利益まっくすでは低いためです。

これは従来の方法では間接費用の分配時間を基準としたため、時間が比較的多い組立工程は間接費が多くなり、アワーレートが高くなりました。

利益まっくすは、直接製造費用を基準に間接費を分配するため、人件費のみの組立工程よりも設備を使用する他の工程の方が直接製造費用が多く、間接費も多くなったためです。

工場の運営から考えると、設備は間接的な費用が多く、人のみの現場では間接的な費用は多くないため、利益まっくすの方がより実情に近いといえます。

ただ、従来の方法が間違いで、利益まっくすが正解というわけではありません。

間接費用の分配は正解がありません。

製品2の原価が、利益まっくすで従来の方法に比べて低ければ、製品1は、利益まっくすで従来の方法に比べ高くなっています。年間で合計すれば合計金額はほぼ同じになります。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント