伝統的な経済学では価格を下げれば需要は増えるが、中国企業はこれを戦略的に活用する。「価格戦争」は、大規模な生産設備を持つ企業が、競合を排除し市場を寡占する手段となる。ホンダもかつてヤマハとの「HY戦争」で同様の戦略を取り、新興国市場では中国製バイクに対抗するため、低価格高品質モデルでシェアを奪還した。製品の性質(品質の顕著さ)や市場環境も価格競争の成否に影響する。

価格を下げると売れる?

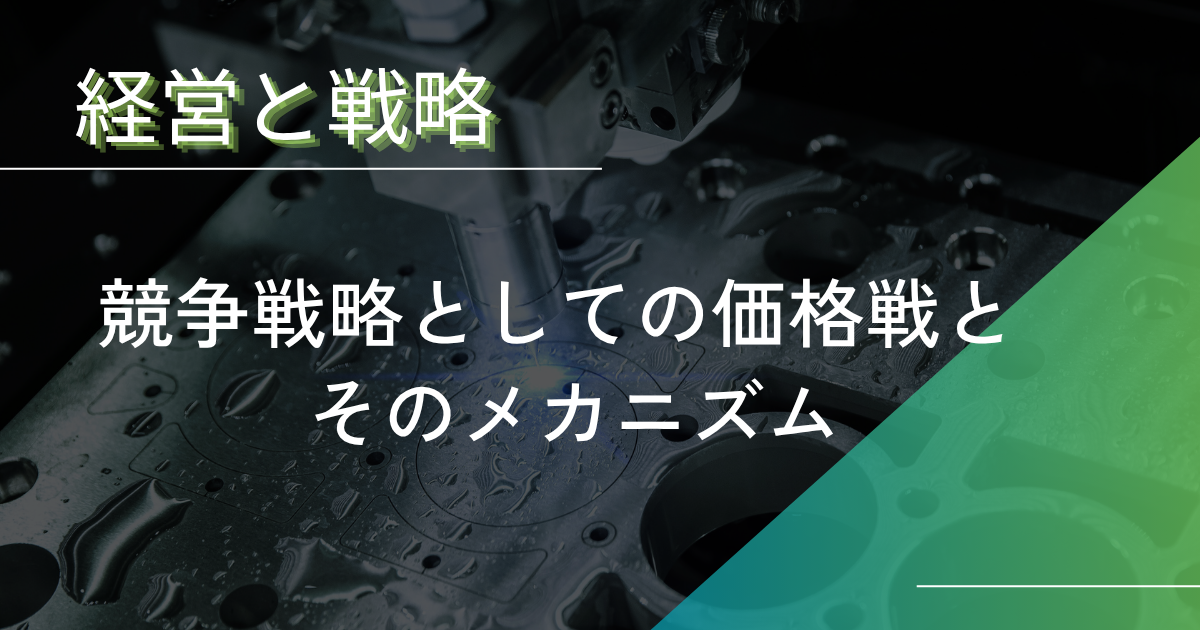

伝統的な経済学では、商品の価格と需要は、「価格と需要曲線」で表されます。商品の価格が低下すれば、需要は増加します。つまり販売量を増やしたければ、価格を下げれば良いのです。この原理に従い、多くの商店、スーパーマーケット、量販店は値下げを行い、競争します。

図1 価格と需要曲線

安売り雑貨店

1878年フランクWウールワースは、ニューヨーク州ユーティカに安売り雑貨店をオープンしました。当時ヨーロッパではアメリカより大量生産の体制が整い手ごろな日用品を安く大量生産出来ました。ウールワースは、アメリカ製よりも質は良くないが安くて見栄えがする掘り出し物を探しては、アメリカに送り大儲けしました。

人々がたくさん買ってくれるためには、丈夫で長持ちするものより、安くて見栄えが良く、それでいてすぐに壊れるものが求められました。ウールワースは、以下のように安売りの核心を掴んでいました。

「日用品は価格が価値に勝る」

そのうちヨーロッパの製造工程を研究してアメリカの業者に教えて、アメリカに大量生産技術を導入し、さらに安い仕入先をつくりました。

ディスカウントストア

1950年代、大型店や値下げに関する規制が緩和されると、大型の安売りチェーン店が台頭しました。多くの人は休日郊外のディスカウントストアに車で出かけ、大型のショッピングカートに「お買い得」と思われるものを次から次へと放り込みました。

そうして大型のディスカウントストアは、ますます力をつけてきました。食品や日用雑貨のメーカーは、ディスカウントストアが「ノー」といえば、直ちに生産は半減し、従業員の給料にも困ることになってしまうほどでした。

安売りは低所得者にとって福音?

さらに近年2000年のITバブル崩壊、2008年のリーマンショックなどにより貧しいアメリカ人の収入は低下しました。

2003年にアメリカ人が衣料品にかけた金額は、親の世代に比べ32%減少、家電にかけた金額は52%、食料品にかけた金額は18%減少しました。

図2 アメリカのディスカウントストア (wikipediaより)

しかしそれ以上に住宅ローンの支払額は76%、健康保険が74%、税金が25%増加しました。そして保育費は親の世代にはゼロだったものが、シングルマザーには重くのしかかるようになりました。

現代のアメリカの中流家庭、しかも共働きの家庭は、収入の4分の3を固定費に費やしています。ローンや保険に半分以上の収入をつぎ込み、残ったお金で食品や衣料品をやりくりしています。

グローバルでの価格競争

農産物、補助金

アメリカに代表される現代の工場式の大規模農業は、非常に高い効率で安価に農産物を生産しています。その結果、1974年から2005年にかけて食料価格は3分の1に下がりました。その原因に多額の農業補助金があります。

アメリカ農務省は、1995年から2006年にかけて、約1770億ドルの農業補助金を交付しました。しかし農業補助金の4分の3は、10%の大規模農家や農業法人に集中しています。アーカンソー州のライスランド社は世界最大の精米販売業者です。アメリカ全土で生産される穀物の3分の1を扱い、ヨーロッパ、中東、中南米へ輸出しています。同社は1995年から2006年にかけて、5億ドルの補助金を受けました。

そのためアメリカの独立型の家族経営の農家は、その大半が今では農業を断念しています。一部の農家は、有機栽培穀物や特選品へと多角化し、生き残りを図っています。またより付加価値の高い上質なチーズや燻製肉などの事業に取り組む農家もあります。

図3 大規模な稲作

しかし開発途上国の農家には、アメリカの穀物に大規模農家や農業法人の安い穀物と張り合う術はありません。

西半球の最貧国ハイチは、1995年IMFとアメリカの圧力に屈して輸入米の関税を35%から3%に下げました。その結果、米の輸入は150%増加し、ハイチの農家は競争力を失いました。かつて米を輸出していたハイチは米の輸入国になり、農民は土地を捨て都市に移り、都市はスラム化しました。また一部はアメリカへ渡りました。

こうしたこともあってアメリカの移民、2007年には3,700万人に上りました。

工業製品の価格競争

汎用品の工業製品は多くの製造工程を人の手に頼っています。その面では、大規模化した農業よりも人件費の比率が高い産業です。その結果、安い商品を求める企業は、生産拠点を新興国に移していきます。

規模の経済

その一方、製造工程が高度に自動化した製品は、人件費より設備の費用(減価償却費)の割合が高くなっています。いかに設備を止めることなく稼働させるかが重要です。そして設備の稼働率が上がれば、生産コストは下がります。またより大型で効率の高い設備の方が生産コストはより下がります。

この二つの条件にから、自動化した設備を使って生産する企業は、できる限り規模の大きな工場を建て、大量に製品を供給し高い稼働率を目指します。そして販売量を増やすため、価格をさらに引き下げます。こうして市場シェアトップの企業はますます生産量が増えシェアが拡大し利益も増えます。そして二番手以下はどんどん引き離されていきます。

価格戦争

チャイナプライス

アメリカのマーケティング専門家は価格戦争は最後の手段だと考えていました。「フォーチュン」誌の古い記事には、

「価格戦争が何の役に立つのか? 何の役にも立たない」と述べています。

しかし、こういったマーケティングの教科書は中国にはないようです。多くのアメリカ企業は、市場価格より大幅に低いチャイナプライスで怒涛の如く押し寄せる中国製品に辟易していました。

アメリカの価格設定の専門家は、アメリカ企業に脅威を与えている中国企業に対して

「10%いや、20%、なぜ彼らはその程度の価格の引き下げに留められないのか。そうすれば彼らは価格優位を維持出来るし、もっと大きな利益を上げられるのに」と言っています。

従来の欧米のマーケティングの考え方では、価格戦争を戦略的に活用する発想はなく、それを専門に研究することもありませんでした。チャイナプライスは、意図的な戦略でなく、低価格の商品が先進国市場に流れ込んだことによって結果的に生じたものと考えられていました。

価格戦争は意図的に行われる

中国において、ビジネスとは戦いです。戦略(strategy)に相当する中国語「战略(Zhànlüè)」は、「戦闘計画」「戦闘戦略」という意味を示します。ビジネスは勝つか負けるかであり、勝つための手段には中国では「価格戦争」も含まれます。そして中国では価格戦争に勝利することは「将軍」として称賛されることです。

実際、中国では何百もの企業が価格戦争を仕掛け、価格を大幅に引き下げる戦略で競合をふるい落としてきました。そしてその中から世界的なリーダー企業が成長しました。

1995年中国市場のパソコントップ3は、IBM、コンパック、ヒューレット・パッカードでしたが、3年後の1998年には、トップ5は全て価格戦争で勝ち上がってきた中国企業になりました。

1999年中国市場の携帯電話は、モトローラ、ノキアなど外国企業が支配し、中国企業は5%に満たしませんでした。2003年には、激しい価格戦争を経て、中国ブランドが市場の50%以上を手にしました。

2005年には、創業から10年の自動車メーカー、チェリー(奇端汽車)が数度にわたって価格戦争を展開し、中国市場のシェア4位になりました。

価格戦争の理論

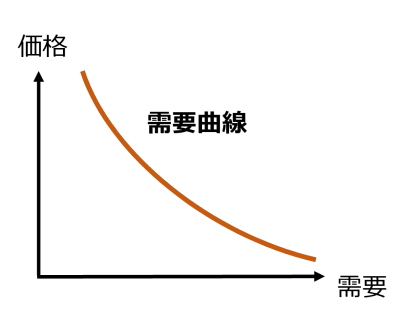

この価格競争の理論が増分損益分岐点分析(IBEA)です。これを用いれば価格引き下げを行った時、どれだけ販売数量が増加すれば価格引き下げ前と同等以上の利益が得られるか分かります。これは以下の式で表されます。

| ∆q : 損益分岐点となる売上数量増分率 ∆p : 価格の引き下げ率 cm : 限界利益率(価格引き下げ前) ∆c : 価格引き下げによる限界費用低下率 |

- ∆p:価格引き下げ率(%)

今までよりも価格を引き下げる割合

∆pが30%であれば、今までより30%価格を引き下げることです。

- ∆q:損益分岐点となる売上数量増分率

価格を∆p(%)引き下げた場合、どれだけ売上が増えれば利益がでるかを示す値(%)

∆pが30%、∆qが50%の場合、価格を30%引き下げた時、売り上げが50%以上増加すれば利益が出る、つまり赤字にならないで済みます。

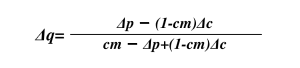

- cm:貢献利益率

管理会計で用いられる指標で、会社で発生する費用を以下の2つに分けます。

・変動率

売上が増えるに従い、増える費用

例)材料費、外注費など

・固定費

売り上げの増減に関わらず、一定の費用

例)人件費、設備の費用(減価償却費など)、工場の維持費、事務所の費用など

実際は人件費は生産量が増えれば残業のため増えます。また、電気代などは使用量に関わらず毎月一定額払う固定部分と、使用量に応じて金額が変わる従量課金部分があります。これらの費用は、固定部分と変動部分の割合からどちらかに分類します。

- 限界利益

売上高から変動費を引いたものです。限界利益が固定費よりも少なければ赤字となり、会社の存続が危ぶまれます。

限界利益=売上高-変動費

- 貢献利益

限界利益から直接固定費を引いたものです

- 直接固定費

固定費の中で、売上の増減に直接影響する費用で、広告宣伝費などの販促費用や接待交際費などがあります。

- 間接固定費

直接固定費以外の固定費です。

貢献利益=売上高-変動率-直接固定費

- 貢献利益率

貢献利益率=貢献利益/売上高

図4 変動費と固定費、貢献利益

製造業などで、販促費用や接待交際費が多くない場合は

限界利益率=貢献利益率

- ∆c:価格引き下げによる限界費用低下率

限界費用とは、生産量を小さく一単位だけ増加させたときの、総費用の増加分です。経済学では、費用曲線を微分して算出します。企業の利潤が最大化するのは、限界費用と限界利益が一致する生産量です。

価格引き下げにより生産量が増大すれば、1製品当たりの費用は減少します。

この現象の程度を表したものが、限界費用低下率です。

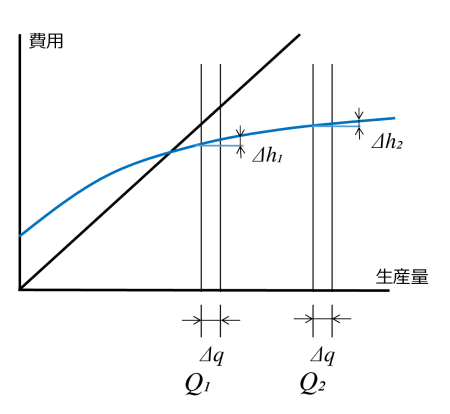

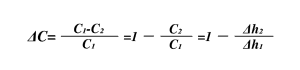

図5 限界費用低下率

生産量Q₁のときの限界費用C₁

C₁=Δh₁/∆q

生産量Q₂のときの限界費用C₂

C₂=Δh₂/∆q

限界費用低下率∆C

生産量が増加するに従い、限界費用が減少すれば、限界費用低下率はプラスになり、生産量が増加するに従い、限界費用が増加すれば限界費用低下率はマイナスになります。

30%値下げした際、利益を増やすためにはどのくらい数量が増えれば良いかを表1に示します。ここで売上数量増分率∆qが小さければ、販売量がわずかに増えるだけで利益が増えます。

つまり価格戦争が起きやすくなります。

表1 価格を引き下げた時に必要な売上数量の増加分

| ケース1 | ケース2 | ケース3 | |

| ∆p : 価格の引き下げ率 | 25% | 25% | 25% |

| cm : 貢献利益率 | 50% | 40% | 30% |

| ∆c : 限界費用低下率 | 40% | 30% | 20% |

| ∆q : 売上数量増分率 | 21% | 21% | 58% |

このような業界として、民生用電子機器、家電、パソコン、携帯電話、通信機器、ケーブルテレビ、自動車などがあります。これらの業界は、当初利益率が高かったために起きました。

この式をモデルケースに当てはめて考えてみます。

【ケース1 】設備主体の事業(半導体など)

ケース1は半導体のように設備が主体となって、生産する企業です。

この企業の売上と費用の構成を表2に示します。

表2 ケース1の現状の売上と費用と利益 単位 万円(以下、同じ)

| 売上 30,000 | ||||

| 材料費 | 労務費 | 減価償却費 | 販管費 | 営業利益 |

| 3,000 | 6,000 | 8,000 | 6,000 | 7,000 |

| 製造原価 17,000 | ||||

表3 限界利益、限界利益率、限界費用

| 限界利益 | 限界利益率 | 限界費用 |

| 27,000 | 90% | 2,500 |

この企業が、設備投資を行い2倍の生産能力を獲得し、販売量を増やすために25%値下げしました。どれだけ販売量を増加すれば利益が出せるか計算します。

表4 ケース1の生産量の増加に伴う費用の増加

| 生産量(万個) | 材料費 | 労務費(変動) | 労務費(固定) | 減価償却費 | |

| 1,000 | 1,000 | 1,000 | 3,000 | 7,000 | |

| 2,000 | 2,000 | 2,000 | 3,000 | 7,500 | |

| 3,000 | 3,000 | 3,000 | 3,000 | 8,000 | 現状 |

| 4,000 | 4,000 | 4,000 | 3,000 | 13,600 | |

| 5,000 | 5,000 | 5,000 | 3,000 | 13,800 | |

| 6,000 | 6,000 | 6,000 | 3,000 | 14,000 | 投資後 |

ここで労務費は、工場を維持するための固定的な人員と、製造のための変動的な人員に分けて考えます。また設備は3000万個を超えると、1ライン増設するため大幅に増加します。生産量の増加に比例して、材料費は増加します。労務費は生産量の増加に比例する変動部分と、比例しない固定部分に分けてまとめました。

一方、生産量が現状より多くなると、もう1ライン設備投資が必要となり、減価償却費が大きく増えます。生産量が2倍になった場合の売上と費用の構成を表5に示します。

表5 ケース1の投資後の売上と費用と利益

| 売上 40,000 (2×30,000×0.75) | ||||

| 材料費 | 労務費 | 減価償却費 | 販管費 | 営業利益 |

| 6,000 | 9,000 | 14,000 | 8,000 | 8,000 |

| 製造原価 29,000 | ||||

表6 限界利益、限界利益率、限界費用

| 限界利益 | 限界利益率 | 限界費用 | 限界費用低下率 |

| 39,000 | 86.7% | 2,200 | 0.1 |

表7 販売数量の増加計算結果

| 1(1-cm)∆c | 1.33% |

| 値下げ∆p | 25% |

| 販売数量増加 | 38% |

表3、表6から貢献利益率と、限界費用低下率が計算できます。

その結果、価格を25%引き下げた場合、販売数量を38%以上増加すれば、利益が増加することがわかりました。

【ケース2 】組立主体の事業(家電製品、自動車など)

自社の工場は組立が主体で部品は協力会社からしている場合、製造原価の大半が購入品となります。購入品の生産数が多い程、製造コストが低下する場合、こういった組立主体の事業で価格を25%引き下げたときに必要な売上数量の増加を計算します。

表8 ケース2の現状の売上と費用と利益 単位 万円(以下、同じ)

| 売上 30,000 | ||||

| 材料費 | 労務費 | 減価償却費 | 販管費 | 営業利益 |

| 11,500 | 4,000 | 1,400 | 6,000 | 7,100 |

| 製造原価 16,900 | ||||

表9 限界利益、限界利益率、限界費用

| 限界利益 | 限界費用 |

| 51.7% | 3,700 |

表10 ケース2の生産量の増加に伴う費用の増加

| 生産量 | 材料費 | 労務費(変動) | 労務費(固定) | 減価償却費 | |

| 100 | 6,000 | 1,000 | 1,000 | 1,000 | |

| 200 | 9,000 | 2,000 | 1,000 | 1,200 | |

| 300 | 11,500 | 3,000 | 1,000 | 1,400 | 現状 |

| 400 | 13,500 | 4,000 | 1,000 | 1,600 | |

| 500 | 15,000 | 5,000 | 1,000 | 1,800 | |

| 600 | 16,000 | 6,000 | 1,000 | 2,000 | 投資後 |

材料費(購入品)は生産量の増加に伴い、コストの上昇は低くなります。一方、労務費は組立主体のため変動部分が多く、生産量の増加に伴い増加します。設備の割合は高くないので、減価償却費は増加しますが、割合はケース1ほど高くありません。この結果、生産量が2倍になった場合の売上と費用の構成を表11に示します。

表11 ケース2の投資後の売上と費用と利益

| 売上 45,000 (2×30,000×0.75) | ||||

| 材料費 | 労務費 | 減価償却費 | 販管費 | 営業利益 |

| 16,000 | 7,000 | 2,000 | 8,000 | 12,000 |

| 製造原価 25,000 | ||||

表12 限界利益、限界利益率、限界費用

| 限界利益 | 限界費用 | 限界費用低下率 |

| 51% | 2,200 | 0.4 |

表13 販売数量の増加

| (1-cm)∆c | 19.6% |

| 値下げ∆p | 25% |

| 販売数量増加 | 12% |

この結果から、組立主体の企業でも購入部品のコストが生産量の増加により大きく下がれば、価格戦争を起こすメリットが出てきます。

一方中国企業にとっては、先進国市場は自社の低コスト生産能力を活かし、自社に有利な為替レートという条件もあり、利益率の高い魅力的な市場に映ります。従って価格を大幅に下げて積極的に市場シェアを拡大する戦略は効果的です。

価格戦争が起きやすい条件

規模の経済性が高い産業

多く生産すれば、それだけコストが下がり、利益が増える産業です。半導体や素材製品など固定費の割合が高い製品が該当します。反面自動車は、自動車メーカーから見れば、自社製造コストより購入部品の原価の方が圧倒的に高く、自動車メーカー自身は過剰生産になりにくいです。

製品の差別化が少ない産業

顧客がブランドスイッチに抵抗なく、価格が低ければ容易に買ってくれる産業です。特にその産業の製品が標準化され、技術革新や品質改善の余地がほとんどなくった時に価格競争が起きやすくなります。

市場が成長する段階で、価格引き下げにより需要が拡大する見込みがある場合、競合を退けることができなくても価格戦争を仕掛けることがあります。価格戦争に需要が拡大すれば自社のシェアが拡大するからです。また市場シェアの小さい企業の方が価格戦争を始めやすい傾向があります。

さらに設備型の製造業では、設備稼働率を維持したいという要求から薄利多売に走る傾向にあります。

一方いずれ中国市場でも製品が成熟し市場の成長の余地がなくなると、価格戦争の効果は下がり、中国での価格戦争は減少すると予測されます。

中国企業の価格戦争の例

競争戦略として価格戦争を選択した中国企業は、入念に準備して、競合に反撃する機械を与えず、不意打ちをかけます。以下に2社の価格戦争を紹介します。

チャンホンのカラーテレビ

1996年当時の中国では地方政府の支援を受けた大小合わせて130社ものカラーテレビメーカーがありました。そのほとんどが年間販売台数12万台未満でした。そのなかでチャンホンは、二番手メーカーの二倍以上の生産規模を持つ中国最大のテレビメーカーでした。

一方、大きな規模の中国市場に、海外のテレビメーカーが相次いで進出してきました。又テレビの輸入関税が引き下げられたこともあり、早晩中国のテレビメーカーは外国のメーカーに席巻されると思われていました。チャンホンのCEO ニイ・ルンフォンは、様々な戦略を比較検討した結果、価格戦争という結論に達しました。

これにより小規模な国内のテレビメーカーは、値下げにより収益力が低下するか、価格を維持してシェアを失うか、選択を迫られます。海外のテレビメーカーは、プレミアム価格を維持すれば、市場シェアは低下します。価格を追随すれば、利益は減少し、プレミアムというブランド価値を損ないます。

またチャンホンには有利な条件がそろっていました。中央政府は地方政府に財政引き締めを図っていて、地方の小規模テレビメーカーを支援する力が削がれていました。チャンホンは17の製造ラインを1個所に集約した効率の良い工場があり、多くの主要なテレビ部品を自社で調達可能でした。

同社の利益率は20%に達し、他のテレビメーカーを引き離していました。さらに同社は100万台近い在庫を抱えており、在庫費用29億元にあえいでいましたが、それは一方で十分な弾丸が装填されていることを意味していました。さらに1996年は、中国のカラーテレビ市場がまだまだ大きく成長する段階でした。

詳細な分析の結果、価格を10%引き下げれば、海外メーカーとの価格差は30%に拡大し、彼らを追い落とし、さらに国内のテレビメーカーを赤字にできるはずでした。それでもチャンホンの利益率は20%でしたので、10%の引き下げても十分に利益が残りました。

1996年3月チャンホンは、17インチから29インチまでの全てのカラーテレビを8~18%値下げすると発表しました。国内の小規模メーカーは不意を打たれて激怒しましたが、すぐに価格を引き下げ出来る体制にないため、状況を静観しました。

市場リーダーのソニーとパナソニックは、正攻法である、価格でなく機能と品質に力を入れました。それは成熟市場では正しい選択でしたが、急速に成長する中国市場には誤った判断でした。

中国メーカーの中には、チャンホンの値下げに追従したメーカーもありました。しかし生産規模と供給能力が不足し、わずかな製品しか値下げできませんでした。

価格戦争開始3ヶ月後、総合的な市場シェアは16%から31%に上昇しました。特に25インチテレビでは、20%から45%と大幅に伸びました。

その結果1996年初頭には、海外ブランドのシェアが64%を占めていたのに対し、1997年には、中国のテレビブランドのトップ10のうち、8つが中国ブランドになり、残っていた海外ブランド パナソニックとフィリップスのシェアはどちらも市場の5%以下でした。

電子レンジメーカー ギャランツの例

1996年中国最大の電子レンジメーカーのひとつギャランツは、競合ワールプール・シアファと共に25%のシェアを獲得していました。当時の市場は約100万台でしたが、家庭における普及率は2%しかありませんでした。電子レンジの利益率は30~40%と極めて高く、電子レンジメーカーの数は116社に増えていました。

慎重に戦略を検討した結果、ギャランツは価格戦争を決定しました。

成長段階にある中国市場は価格を引き下げれば販売台数を2倍にできると予想しました。価格戦争により効率の悪い小規模の企業を退陣させることで、高い利益率にひかれてこれ以上競合の参入を食い止めることができると予測されました。さらに販売台数の大幅な増加により生産コストが下がり、十分な利益を出すことが見込めました。

そのためには入念に計画し実行しました。価格戦争の2か月前には生産ラインを24時間稼働させ、十分な在庫を用意しました。そして販売の閑散期の8月、ライバルの不意を衝いて、一部は40%、平均で20%の価格引き下げを発表しました。

この攻撃は成功し、販売台数は200%増加し、平均コストは50%低下しました。純利益は価格引き下げ後にむしろ増加し、市場シェアは25%から34%に拡大しました。

その後ギャランツは4度にわたって価格戦争を仕掛け、2003年には電子レンジは、上位3社が市場の90%以上を支配するようになりました。

ホンダの価格戦争

HY戦争

1981年ボストンコンサルティンググループ(以降、BCG)日本支社の堀紘一氏の最初の大型コンサルティング案件がホンダでした。

ホンダの経営学とは、「ビジネスは勝負事だ」でした。

「勝負事である以上喧嘩と同じで、やるからには絶対勝たなければならない、喧嘩の場合、当然、出血や骨折は覚悟の上である。逆に言えば、出血や骨折がいやなら喧嘩などしてはいけない。」

当時、原付ブームに乗って二輪車市場が急速に成長していました。業界2位のヤマハは1位の座を狙って積極的に攻勢をかけていました。

図6,7 HY戦争で火花を散らしたパッソルとタクト (wikipediaより)

危機感を抱いたホンダは、BCGの堀氏にヤマハを叩き潰す戦略を構築させました。ホンダの二代目社長 河島喜好氏の命令は以下のものでした。

- ヤマハを無配に転落させる。

- 今後10年間はホンダの尻尾を踏むのも怖くて何もできない会社にする。

- そのために多少の無茶も厭わないし、金に糸目はつけない。

そして様々な戦略を次々に実行しました。新車を52種類一度に投入したり、自転車が3万円した当時、50ccのスーパーカブを19,800円と自転車より安く売ったりもしました。

1982年に入りヤマハは勢いを失い、1983年になると過剰設備と余剰在庫で企業存続の危機となりました。4月の決算では、経常利益144億円減の2億円、特別損失のため総利益がマイナス160億円になりました。1984年度は、経常利益200億円の赤字を見込み、社長以下役員9人は退任または降格となりました。

競合をふるい落とした価格戦争

1953年、国内の一二輪車メーカーのホンダは1年間で総額4.5億円の設備投資を行いました。これは当時のトヨタ、日産よりも多い金額でした。本田宗一郎氏は、このお金で海外の高性能な工作機械を次々と購入しました。

当時、設計課長だった河島喜好は、輸入工作機械購入決定のいきさつを、こう語っています。

「前略 はっきり言っておきますが、ホンダの工場はいわゆる生産工場ではなくて、組立工場だったのです。

部品メーカーからほとんどの部品を買ってきて、それを組み立ててオートバイをつくっていたんです。ギヤ1個さえ社内ではつくれない。あるのは組立ラインと塗装ラインだけ。溶接すら外注でした。

かろうじて内作していたのは、カムシャフト、クランクシャフト、シリンダーなどのエンジン部品で、それは全部品の20%にも満たなかった。

ここで、本田と藤澤の経営者としての先見の明が、決断を下したのです。

デフレ不況が去って、E型が売れて、一時期の危機こそ乗り越えたが、このままでは大きな成長は望めない。しかも戦前の古い工作機械でつくった部品を買って使っているようでは、世界のホンダになれるわけがない。

お二人は、ホンダを、生産工場を持った会社にする決意をした。何が何でも最新鋭の工作機械を買おうと。それで、4億5000万円分の外貨申請を出したのです」

ダイキャスト

「入社間もない1950年の夏で、ダイキャストに関連してでした。『砂型でアルミ部品をつくるより、ダイキャストでつくったほうがどれほどいいのか、どういう点で勝っているか、ちゃんと説明できれば、通産省が補助金を40万円出すと言っている。だから、リポートを急いで書け』と、突然命じられました。そこで、とにかく砂型との優劣やコストを比較してみた。そりゃ大量生産の部品をつくるのならダイキャストがいい。でも、ホンダは、これに見合うほど製品をつくっていない。月に100台か、せいぜいが200台です。最低でも1000台、1万台ぐらいつくるのでなければ、コストが合いません。困ってしまって『どう計算しても砂型が有利でダイキャストが不利です。書けません』と言ったんです」。

計算が緻密だったせいか、本田は、白井の返事に怒り出しもせず、珍しく諄々(じゅんじゅん)と説きました。

「『現実は、そうだよ。職人が1個ずつ砂型でつくった方が今んところ手っとり早いし、安い。

けどなぁ、日本の将来は工業立国しか手がないんだ。世界を相手の商売となったら、1番大事なのは量産性のあること、部品が均質であることだ。だからウチはつらいのを承知で、最初っからダイキャストでやってる。そこに力点を置いて書け』と。

正直言って、吹けば飛ぶような町工場の社長です。

当時大企業の社長でも口にしない”世界を相手に”なんてことを、本気で言ってるんです。びっくりしながらも、この人はただの職人あがりの技術者じゃないと思った。スケールが違うぞ、と。リポートは、言われた通りに書きました。」

多額の借入金と、1954年景気の減速とドリーム号のトラブル、スクーター ジュノウの販売不振により、ホンダは深刻な経営危機に陥りました。しかし1955年からの神武景気で息を吹き返し、市場が再び成長に転じた1957年、ホンダは増産体制を整えて20%の価格引き下げを行いました。対抗するメーカーは、商品企画と開発が遅れ、さらに大手メーカーの価格に対応するために高品質で勝負しようとすれば値上げせざるを得なくなりました。これにより国内生産台数が第1位になりました。

競合メーカーは、価格競争からやむなく値下げをしていった結果、粗製乱造となりました。性能、外観、部品精度など目に見えて低下し、これがユーザーの信用の低下を招きました。1957年には名古屋を代表するメーカーでキャブトンのみづほ自動車製作所(犬山市)が倒産。1958年にはトヨモーターで一世を風靡した株式会社トヨモータース(刈谷市)も社内整理に入りました。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント