日々の製造現場で起きていることが原因で「見えない赤字」を引き起こし、会社の業績に大きな影響を与えます。

そのひとつに不良による損失があります。

もちろん不良があってよいわけはなく、現場の管理者も不良を減らすように努力しています。しかし様々な理由で不良は発生し、削減が容易でない不良もあります。

現場で発生する様々な不良

例えば、

- 製造工程が安定しないため、寸法などの特性値がばらつく

- 設計からの要求が工程能力を無視した厳しい値になっている

- 外観のキズ、塗装の色ムラなど外観品質に関する顧客の要求が厳しい

- 顧客の要求する価格が低すぎ、成形サイクルを無理に短縮するなどムリな製造工程の為、品質が不安定になる

このような問題は、簡単に解決できず、時には顧客を巻き込んで取り組まなければなりません。しかしその間も生産は続き、工場は赤字を流し続けています。

この不良による損失は、

製造業の個別原価計算13 「なぜ実績原価が必要なのか?見えない赤字の例」

に書きました。

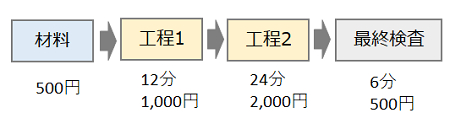

不良ロス金額の計算方法

個別原価(1個の製造原価)は、図のように材料費と加工費と間接製造費用から計算します。各工程の加工費用は加工時間とアワーレートから計算します。

そこで材料費と加工費が不良率によってどのように変わり、損失金額がどう変わるか比較してみました。

最終検査で不良となり廃棄

最終検査で不良が発見され、使用不可となった場合です。

この場合、廃棄される製品の費用はすべて損失となります。

発注数100個、不良率1% (100個中1個発生)

この場合、100個の製品を納入するためには、101個製造する必要があります。

従って個別原価は

個別原価=(4,000×100+4,000)/100=4,040円

となり、個別原価は40円増加します。

ここで4,000円が4,040円に増加したと考えると現場の人は「大したことはない」と思ってしまいます。しかし、この製品は間接製造費用と販管費合わせて850円、受注価格が5,000円とすると、利益は150円です。(利益率3%)

従って4,000円に対し+40円でなく、150円の利益に対して、マイナス40円なのです。その結果、利益110円は元々の利益150円の73%です。つまり利益は27%も減少しているのです。

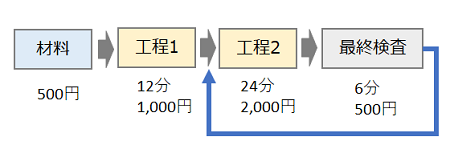

最終検査で不良となり、工程2から手直し

最終検査で不良が発見され、手直しの為工程2の先頭から再び加工する場合です。

この場合、不良品は個別原価に工程2の加工費と最終検査の費用が追加されます。

従って個別原価は

個別原価=(4,000×99+4,000+2,500)/100=4,025円

となり、個別原価は25円増加します。

その結果、利益は125円と元の利益の83%で、つまり17%減少します。

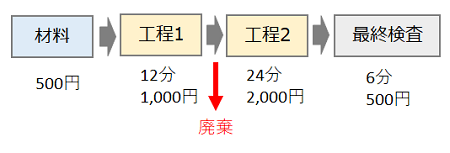

工程1完了後の工程内検査で不良となり、廃棄

工程1を完了した時点で、工程1の工程内検査で不良が見つかり、廃棄した場合です。

この場合、工程1を完了した製品の費用が損失となります。

従って個別原価は

個別原価=(4,000×100+1,500)/100=4,015円

となり、個別原価は15円増加します。

その結果、利益は135円と元の利益の90%で、つまり10%減少します。

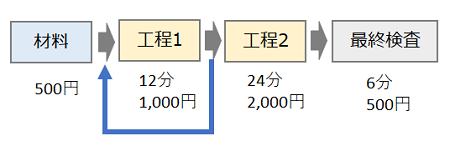

工程1完了後の工程内検査で不良となり、工程1から手直し

工程1を完了した時点で、工程1の工程内検査で不良が見つかり、手直しの為工程1の先頭から再び加工する場合です。

この場合、不良品は個別原価に工程1の加工費が追加されます。

従って個別原価は

個別原価=(4,000×100+1,000)/100=4,010円

となり、個別原価は10円増加します。

その結果、利益は140円と元の利益の93%で、つまり7%減少します。

不良による損失を計算する目的

会計の世界では、不良による損失(仕損費、減損費と呼びます)は、個別原価の重要な内容です。正確に計算するために、不良が発生した時点を記録し、発生した時点での材料費や加工費から計算します。また形状の仕方も仕損費や減損費として計上する方法や、仕損費や減損費として計上せず完成品と期末仕掛品の原価に反映させる方法もあります。

しかしこれは会計的に正確に個別原価を計算するためには必要なことですが、現場管理の為には必要ではありません。起きてしまった不良の金額をいくら細かく調べても不良はなくならないからです。

かといって「不良率」を管理者に示しても影響の深刻さが伝わりません。

不良を放置すれば赤字が拡大

しかし最終検査での不良率が1%→5%に増加し不良品を全て廃棄すれば、

個別原価=(4,000×100+4,000×5)/100=4,200円

となり、

個別原価は200円増加し、50円の赤字になってしまいます。

「50円赤字」となれば、経営者も現場の管理者も何とかしようと真剣に取り組みます。

このように不良による損失金額を計算する目的は、その影響を金額で把握し、対策するためです。そして不良率の高く、数の多い製品から重点的に対策を行い、不良を減らすことができれば、工場は短期間に利益が増えます。

不良対策が容易でない理由

自社で完成品を製造していない「下請け」企業の場合、品質の可否は納入先の判断になります。特に自動車のような複雑な製品は、一次、二次といった何層にもわたるサプライチェーンの中で仕事をします。

そこで問題なのは、納入先が二次下請けの場合、納入先の品質基準が過剰品質になりがちなことです。その理由は、

- 納入先の担当者に品質はコストがかかるという意識がない

- 日本製品は品質が高いという「品質神話」

- 親会社に納入した時に品質にクレームがついたら困るという担当者の自己保身的な考え

- 無理な要求を重ねて協力会社の経営が悪化しても、担当者に責任がない

このような原因があります。

その結果、部品の過剰品質がエスカレートし、コストダウンは進まず、結果的には最終製品のコスト競争力を落としています。

実際、

- 取付けたら見えなくなる面のキズも不良にされた

- 最終組み立てメーカーの要求にない寸法精度を要求された

- 目を凝らしてやっとわかる程度のキズを不良とされた

このような事例は多数あります。

一方、このような要求に従っていると、不良による損失、過剰な工数により自社の経営が悪化してしまいます。

これを解決するためには、不良による損失を金額に表し、現在の工程能力と技術力から顧客の要求が適正なものか、無理なものかを明らかにする必要があります。その上で、品質を優先するのであれば、不良率を考慮して単価を引き上げるように交渉します。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント