粉飾決算は、企業が実態より良く見せるために利益を過大計上すること。金融機関からの借入れ維持、株価維持、経営者の地位保持が主な動機です。上場企業は監査が義務付けられ、違反には厳しい罰則があります。一方、中小企業は罰則がなく、節税目的の逆粉飾も行われます。バブル崩壊、資本市場の開放、金融ビッグバンなどの社会変化が、粉飾を助長し、カネボウやオリンパスのような大企業の破綻につながりました。

粉飾決算とは、会社の経営を実際より良く見せるために利益を過大に計上することです。

逆に利益を過少に見せようとするのは逆粉飾といいます。

なぜ粉飾決算を行うのでしょうか?

その動機は、金融機関から借入を継続するため、配当や株価の維持するため、さらに経営者自身の地位を保つため、など様々です。

これまで粉飾決算の多くは経営者によるものでした。しかし最近は経営者から厳しい利益目標を要求され役員や管理職が粉飾を行うケースも増えてきました。

代表的な粉飾決算は

売上げの過大・架空計上

- 費用の過少計上

- 預金や商品などの過大計上

- 借入金の過少計上

などです。

こうした粉飾決算は取引先や子会社の協力を得て行うことが多く、連結していない子会社や特定目的会社(SPC)が利用されます。こうした粉飾を防ぐため、上場会社は公認会計士・監査法人の監査が強制されています。

もし粉飾決算を行った場合、経営者は金融商品取引法違反として10年以下の懲役または1,000万円以下の罰金が科せられます。会社も7億円以下の罰金と課徴金を納めなければいけません。

なぜ粉飾決算をするのか?

このような厳しい罰則があるにも関わらず、なぜ経営者は粉飾決算をするのでしょうか?

経営者は誰に向けて粉飾決算をするのでしょうか?

この場合、企業の利害関係者が誰かということが大きく影響します。

利害関係者

企業の利害関係者(ステークホルダー)とは、「企業の活動に対して、直接的・間接的な利害関係を有するグループまたは個人」のことです。

主なステークホルダーは以下の8つです。

■ 株主:配当金が発生したり金額が増加したりする

■ 経営者:役員報酬の増加

■ 従業員:給与・賞与の増加や福利厚生の充実

■ 顧客(消費者):例えば、「スーパーが新規出店することにより、買物の利便性が向上する」など

■ 取引先企業:受注の増加、良好な労働環境の実現

■ 競合企業:「顧客を奪われる」などの不利益が発生

■ 行政機関:税収の増加

■ 地域社会:雇用の創出、公害・環境負荷の発生など

このうち直接の「利害関係者」は、株主や銀行、証券会社など金銭的な関係を有する集団です。

- 株主

- 銀行

- 税務署

この3つの利害関係者に対しては、

「企業会計原則に基づく公正な財務諸表の作成」

が義務付けられています。さらに上場企業は、財務諸表を監査法人が監査して「適正」と判断されなければなりません。

中小企業は企業会計原則に従わなくてもかまわない

一方、中小企業には会計監査の義務はありません。不適切な財務諸表を作成しても罰則はありません。ただし税務署に申告する納税額が不正に低ければ脱税になります。

このように中小企業と上場企業では財務諸表に対する要求が違います。また収益、費用の認識も企業会計原則と税法で異なります。

実はかつての粉飾決算の背景には、企業の利害関係者である

「株主」「銀行」の姿勢の変化

がありました。

かつてバブル崩壊、金融ビッグバンなど、企業の経営の環境が激変したのです。

それはどのような変化だったのでしょうか?

株式をめぐる環境の変化

バブル以前、日本の企業は金融機関と株式を持ち合っていました。株価は比較的安定していて、企業は株価より配当が重視された時代でした。

ところが1990年以降、資本市場が海外に開放され、海外の機関投資家が日本の株式市場に参入しました。機関投資家とは、生命保険会社、損害保険会社、信託銀行、普通銀行、信用金庫、年金基金、共済組合、農協、政府系金融機関など多額の資金で株式や債券の運用を行う大口の投資家を指します。

機関投資家は運用益を重要します。そのため一貫して株価が上昇することを求めます。20年先の革新的な製品の開発のように今の株価に影響しない事業は関心がありません。

しかし炭素繊維のような開発に20年以上かかる製品もあります。炭素繊維は、当初は東レ、帝人の他、アメリカの企業も研究していました。しかし株主の強いアメリカでは、短期的な利益が重視されたため、アメリカの企業は開発を断念しました。

資本市場の開放により企業の株主が大きく変わりました。企業には短期の収益性と成長が強く求められるようになりました。

さらに欧米企業は、

取締役会の影響があります。

欧米企業の取締役会は、株主の代表で構成され過半数が社外取締役です。取締役会が任命した役員(最高経営責任者CEO)が経営します。株価が低迷し経営状況が思わしくないと判断されれば、取締役会はCEOを解任します。そして新たに業績を改善できる経営者を指名します。

従って欧米企業では、経営者であり続けるためには、常に利益と成長を維持しなければなりません。経営が思わしくなければ経営者は粉飾決算への強い誘引があります。

一方、粉飾決算は悪い経営状況をよく見せることです。その結果、悪い経営状態が改善されず、遂には破綻してしまいます。

ただし、経営破綻は、

大企業と中小企業では全く違います。

経営破綻

経営破綻は大きく分けて二つあります。

- 資金の枯渇

資金が枯渇し、支払い不能になれば事業は継続できません。手形を発行している場合、手形が決済できなければ(手形の不渡り)、銀行は取引を停止します。資金ショートのにる破綻は、大企業でも中小企業でも起きます。

- 債務超過

負債が増え続けて負債が資産を上回れば新規融資が受けられなくなります。上場企業は債務超過に陥った場合、1年以内に解消できなければ上場廃止されます。新規の資金調達ができなくなり、株価は大幅に下落し経営が破綻します。

ところが非上場の中小企業の場合、債務超過でも経営者が私財を投じて会社を支えます。そしてお金が回れば会社は継続できます。債務超過でも存続している中小企業はたくさんあります。

それなのに

なぜ中小企業は粉飾決算をするのでしょうか?

中小企業の粉飾決算

中小企業の場合、債務超過の影響は上場企業ほどではありません。それでも新規の融資が受けられないと資金繰りが困難になります。そこで経営者はできるだけ決算をよく見せるため粉飾決算をします。あるいは何年も赤字が続きバランスシートが悪いと融資を引き揚げられる恐れがあります。そこで本当は赤字でも利益があるように粉飾します。

一方で利益が大きいと法人税が増えます。そこで利益を少なく見せる逆粉飾も行われます。

主な中小企業の粉飾は以下の方法です。

粉飾の方法

- 利益水増し

架空売上 売上金、仮払金などを架空に計上します。 - 在庫水増し

期末在庫を増やして製造原価を少なくして利益を増やします - 減価償却未計上

税法では認められています。しかもキャッシュフローには影響しないため、金融機関も問題視しません。

粉飾の問題

赤字が続いているのに、毎期架空売上を計上し、在庫の水増しをすれば、売掛金、在庫の金額がどんどん増加します。従って何年間か複数年間の貸借対照表(BS)を比較すれば粉飾決算はわかります。

では金融機関は粉飾をどこまで見破るのでしょうか?

金融機関の財務診断力

金融機関は、融資先の財務諸表を自社のシステムに入力して収益性、健全性を判断します。年々売掛金や在庫が増えていれば怪しいことが分かります。

一方、中小企業の場合、税金や仕入れなどでお金が動くと利益も変わります。金融機関の担当者もそこまで細かな融資先の事情はわからないようです。例えば、

- 消費税の支払い

ある会社は、1/4期分の消費税を翌期に支払っていました。そのため先期の売上が多く、今期の売上が少ないと、税金の支払いが多いため、利益が大きく減少しました。しかし金融機関の担当者はこうした減益の原因は分かりませんでした。 - キャッシュフローを調整

利益は様々な手法で粉飾できます。「利益つくられるもの」と言われています。しかしキャッシュフローは粉飾が容易゛てなく「利益は意見、キャッシュは真実」と言われています。それでも期末に仕入れを大量に行えばキャッシュは減少します。

工事進行基準

受注から完成・納入までの期間が1年以上かかる製品は、工事の進捗に応じて期末に一定額の収益(売上)を計上できます。ただしこれは工事の進捗に応じて収益を合理的に見積ることができなければなりません。

この工事進行基準は2021年度以降、大企業(上場企業・非上場企業とも)、中小企業(のうち上場企業)は「新収益認識基準」を適用しなければなりません。

この工事進行基準は上場企業でも監査法人の考え方により変わります。そして

収益認識のタイミングを変えれば利益も変わります。

節税

赤字の期もあれば、黒字になる期もある場合、赤字の時に架空売上や水増しした在庫で利益を粉飾して赤字を少なくします。黒字になった時に粉飾した架空売上や水増しした在庫を解消します。そうすれば税金を少なくできます。それは黒字の時に不要な在庫や資産を特別損失として計上すれば利益を減らすことができるからです。この黒字の時に不要な資産を処分するのは合法的な会計処理です。

ところが赤字が予想以上に長く続けば、一時のつもりの粉飾が長期化して抜け出せなくなります。

会社と個人の一体化

かつては法人税の税率が高かったため、法人税を払って利益を会社に残すよりも、経営者の報酬を増やして所得税を払った方が支払う税金は少なくなりました。利益が多ければ、役員報酬を増やして利益を少なくし、経営者の資産を増やします。あるいは会社の土地や建物を経営者個人の所有にして、会社が経営者に家賃を払います。こういった節税は法人税率が高かった時代の常套手段でした。

しかし現在は法人税の実効税率は33.58%(中小企業 東京23区 2023年)、所得税は所得が695~900万円が23%、900~1800万円が33%、大きな違いはなくなってきています。

このような節税をしてお金を経営者個人に残すのは、個人商店のような

会社=個人

であれば問題はないかもしれません。

しかしある程度の規模の会社でこれを行うと

会社と経営者個人が一体化

します。

こうした会社と経営者個人の一体化が債務の個人保証(連帯保証)の一因です。融資が経営者個人に流れる可能性があるからです。個人保証があるため会社が倒産すれば経営者は個人の資産をすべて処分して個人保証した債務を弁済しなければなりません。

この債務の個人保証が、従業員や子供へ事業承継が進まない原因です。その背景には、このような会社と経営者個人の一体化があります。

個人保証があるため、中小企業の経営者にとって「倒産=自己破産」です。それを避けるためなら粉飾も一つの手段です。

これに対して、大企業の粉飾決算の原因に、社会の変化とそれに伴う企業会計ルールの変化がありました。

企業会計とその背景の変化

粉飾決算の記事を読むと、一方的に粉飾した側の問題点がかかれています。実際は小さなほころびを繕うために行った粉飾が、いつしか致命的な問題になってしまったのです。

それは企業を取り巻く環境が変化するからです。

最も大きな変化は「バブル崩壊」です。

バブル崩壊

1985年のプラザ合意により円高が急速に進みました。日銀は競争力の落ちた輸出産業や製造業を救済する為、1987年2月までの間、公定歩合を引き下げ、公定歩合は戦後最低の2.5%になりました。

その一方で急激な円高で米国債券など海外の投資に大きな為替差損が生じました。その結果、多額の運用資金が国内李株式市場に向かいました。多額の資金は株価や地価を大幅に上昇させ、企業が保有する株や土地の値段も上がりました。担保価値や資産価値が増大し、それに伴い金融機関の融資も拡大、日本は空前の好景気に沸きました。

そのバブルは1990年崩壊しました。

株や土地の値段は大幅に下落し、企業のバランスシートは悪化しました。担保価値が下がったため融資の多くは不良債権になってしまいました。

ところが上場企業は、1年以上債務超過になれば上場廃止になってしまいます。そこで親会社の赤字を非連結子会社に移転する、いわゆる

「損失飛ばし」

が横行しました。この飛ばしは発覚し、1997年11月には山一證券が自主廃業しました。それまでは単体の財務諸表を重視していましたが、こうしたこともあって連結財務諸表重視に変わりました。このバブル景気と相前後して大きな影響があったのが、株式市場など資本市場の海外への開放でした。

資本市場開放

日本の資本市場開放は、

- 1970年代前半の資本自由化(対内直接投資、対内外証券投資)

- 1980年代の東京証券取引所の海外への会員権開放

- 1971年の外証法(外国証券業者に関する法律)成立

などにより、段階的に海外に門戸を開き、外資系証券会社が参入しました。

1980年代後半には債券発行市場やデリバティブ市場が整備されました。

これは海外からの開放圧力によるものでした。一方、企業がグローバル化する中、日本企業が海外からの資金調達や資本政策が容易になるというメリットもありました。

その一方、株式市場における機関投資家の増加は、上場企業に

株価の持続的な上昇と高い成長を要求

しました。その結果、企業は長期的な成長よりも短期の業績を重視するようになったのです。

この資本市場の開放は、これまで国内中心だった企業会計のルールを海外と整合を取るきっかけにもなりました。

さらにバブル崩壊で起きた損失飛ばしや粉飾決算は、企業会計の厳格化へとつながりました。その中で起きた企業会計の変革が「金融ビッグバン」でした。

金融ビッグバン

バブル崩壊後、株や土地の価値の大幅な下落し、バランスシートの悪化による不良債権化、それに伴い生じた損失飛ばしなどが発生し、企業会計の見直しの要求が高まりました。

加えて資本市場の開放、機関投資家の増加により、企業価値の公正な評価、財務諸表の信頼性と国際的な会計基準との整合が求められました。

そこでこれまでの企業会計を見直し、国際的な会計基準と整合する会計ビッグバンが行われました。

その主な内容は

- 有価証券など資産の時価評価

- 連結財務諸表の義務付け

- 四半期決算

- キャッシュフロー計算書

- 国際会計基準 (企業の海外進出、海外子会社との連結決算)

これと前後してアメリカでも

巨額の粉飾決算を行い破綻したエンロンが大きな問題になりました。

2001年エンロン破綻

2001年10月に、アメリカの多角的大企業のエンロン社で不正会計(巨額の粉飾決算)が発覚しました。

総合エネルギー取引とITビジネスを行っていたエンロン社が、特別目的事業体(SPE)を使った簿外取引で決算上の利益を水増し計上していたことが分かったのです。エンロンは2001年12月に経営破綻に追い込まれ、世界の株式市場に大きな衝撃を与えました。

2002年には、エンロン社に続いて、Kマート(小売業、破綻)やグローバルクロッシング(海底ケーブル通信、破綻)、ウェイスト・マネジメント(大手廃棄物処理、存続)など、他の有力企業でも不正会計が次々と明るみに出ました。

その結果、コーポレート・ガバナンス(企業の法令遵守)が強く問われ、2002年に企業の不祥事に対し厳しい罰則を盛り込んだ「サーベンス・オクスレー法(SOX法)」が制定されました。

このように企業不祥事が起きると次々と規制が強化されました。

SOX法でコーポレート・ガバナンスに手は打ったはずなのに、次に起きたのは

リスクマネーにのめり込んだ金融機関

でした。

リーマンショック

サブプライムローンとは、アメリカで信用力の低い借り手向けの住宅ローンです。信用力が低くリスクが高い反面、金利は高く設定されます。

「リーマン・ブラザーズ」は1850年に創立された名門投資銀行で、アメリカ五大投資銀行グループのひとつです。1990年代以降の住宅バブルの波に乗ってサブプライムローンの証券化を積極的に行いました。この証券化した商品を大量に抱えていた時、住宅バブルが崩壊しました。2008年に株価が急落し2008年9月に経営破綻しました。負債総額6130億ドルはアメリカ最大の企業倒産でした。

これをきっかけに信用不安が急速に伝搬し、世界的な金融危機と世界同時不況が起きました。ほとんどの国の株式相場は暴落し、世界中で信用収縮が起きました。

この反省から2010年7月21日に制定されたドッド・フランク法は、リーマンショックの元凶となった銀行のリスクマネーへの融資を規制し、銀行システムの抜本的な改革を行いました。

このように企業会計や社会的背景が変化する中、粉飾決算がきっかけとなって経営破綻し、清算した名門企業がありました。

それが戦前には売上高日本一であったカネボウです。

カネボウの経営破綻

カネボウは1887年東京の鐘ヶ淵に新設された紡績工場から始まりました。東京綿商社として創業し、地方の繊維工場を吸収して拡大しました。1961年には合成繊維、化粧品業界に進出し、食品、住宅用品、医薬品の5事業に多角化し拡大しました。

しかし2004年に経営破綻し産業再生機構の管理下に置かれました。その後、化粧品は花王、それ以外の事業はホーユー(株)の子会社クラシエホールディングスに、繊維事業はセーレン(株)など各社に吸収され2008年に清算しました。

伊藤社長の時代

なぜカネボウは経営破綻したのでしょうか。

始まりは1970年から1992年まで社長を務め、その後2003年まで名誉会長として影響力を行使した伊藤淳二氏の時代からでした。(彼は城山三郎『役員室午後三時』の主人公や山崎豊子『沈まぬ太陽』の国見会長のモデルとも言われています。)

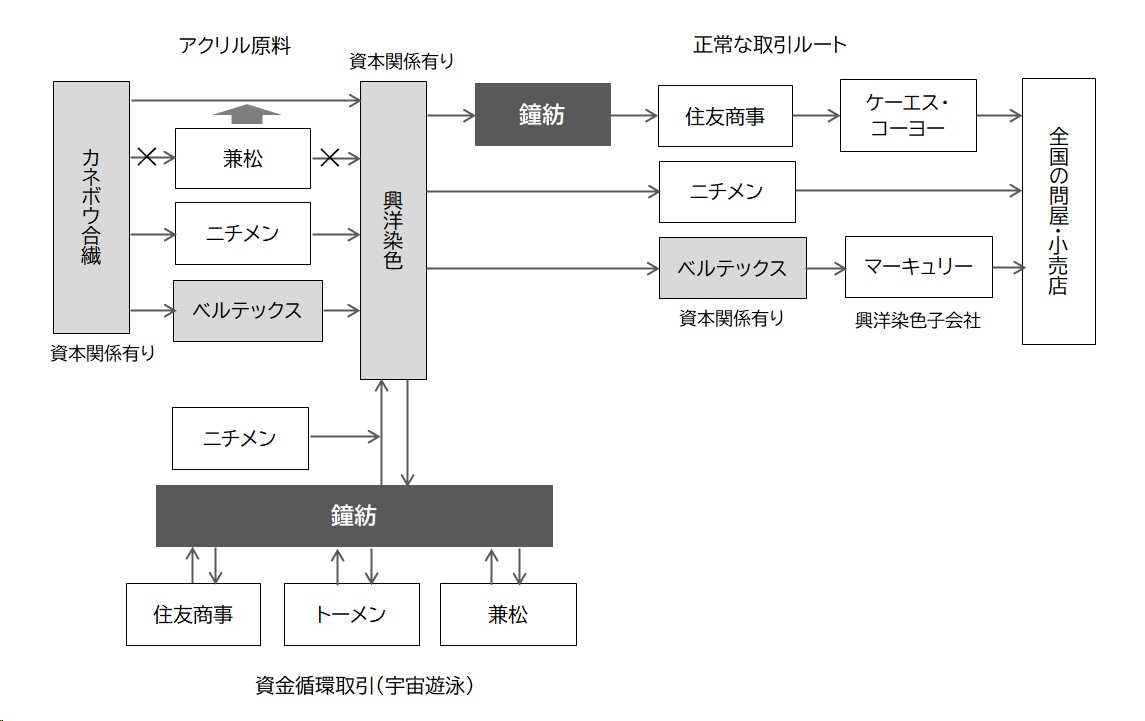

本業の繊維事業は繊維業界の不況により業績が悪化し1975年には経常赤字に転落しました。その後も繊維事業は業績悪化が続きました。中でも子会社の興洋染色(株)は、1997年には売上高250億円に対し実質債務超過が450億円にも上りました。これがそのままカネボウの連結決算に含まれるとカネボウ自身が債務超過になる恐れがありました。

なぜこのようなことが起きたのでしょうか?

商社金融

興洋染色の経営悪化の原因は、商社との備蓄取引でした。

かつては中小企業に対する金融機関の資金供給が十分でなく、代わってそれを担ったのが商社金融でした。

興洋染色の主力商品アクリル毛布は、需要が秋から冬に限られています。しかし工場はコストを下げるため通年生産したいと考えます。そこで興洋染色が通年生産した毛布を商社が一旦買い上げ、金利を上乗せして冬に卸していました。当時はどこの商社もこのような商社金融の機能を果たしていました。

問題は売れ残った毛布の処分です。興洋染色はこれを買い戻し、その後再び商社に備蓄しました。しかしこれでは生産調整が効きません。そのため商社の備蓄は増える一方でした。しかも興洋染色は在庫の評価損を計上しませんでした。

しかも最大の取引先 商社の兼松と興洋染色は決算期が違っていました。興洋染色の決算時に在庫を兼松に引き取ってもらい、見かけの売上と利益を増やすことができました。この再備蓄の増加に伴い興洋染色の売上も増加しました。兼松も備蓄取引が増えれば売上が増えて、その分の口銭(手数料)も入りました。

こうした備蓄取引は兼松の他にトーメン、ニチメンも加わっていました。一方最大の取引先は兼松でした。

循環取引

後にこれにカネボウ自身も加わりました。そして興洋染色、兼松、カネボウの間を伝票だけがぐるぐる回る循環取引となっていました。これは「宇宙遊泳」と呼ばれ、カネボウ内部では「資金対策売買」、毛布を「凍結在庫」と呼んでいました。

実はこういった利益操作は多かれ少なかれ他の企業でも行われていました。問題はカネボウは、本業の繊維事業が苦しい時、この「金の成る木」に頼ってしまったことでした。特にのめり込んだのが1978年にカネボウの取締役になった山本吉彦氏でした。その後の八木幸一氏も山本氏に倣いました。

本来は銀行の融資が十分に得られない中小企業へのサービスだった商社金融が、業績を良く見せる手段に変わってしまった時、カネボウの経営者はこれに頼ってしまったのです。

しかしそれも長くは続きませんでした。なぜなら

銀行の姿勢が変わったからです。

金融機関再編の影響

きっかけはバブル崩壊による金融機関の再編と不良債権処理でした。

1996年兼松のメインバンク東京銀行は三菱銀行と合併しました。そして商社への融資枠を見直しました。兼松自身も1997年には203億円の赤字を出していました。

このように銀行の姿勢が変化したため、これまでのような手段は難しくなってきました。

実際に興洋染色の問題は、カネボウ内部でも問題視されていました。1997年6月にはKS対策委員会が設立され、内密に興洋染色の債権処理が計画されました。

そのスキームは、1998年2月にただ同然の土地と建物を現物出資し、防府興産という会社を設立します。そしてその株式をカネボウ物流に売却し、防府興産をカネボウの連結対象から外します。そして興洋染色から防府興産に売掛債権などを287億円を譲渡します。そうしておいて1998年4月にカネボウは防府興産を吸収合併します。

そうすると防府興産のただ同然の土地、建物は287億円の含み益を生みます。しかも興洋染色は287億円の不良債権をゼロにできます。

これを計画したのは当時の社長帆足氏と銀行出身の宮原氏でした。こうして興洋染色の問題を解決し、カネボウのバランスシートも改善する目論見でした。

ところが興洋染色の本業の毛布販売が急減速し資金繰りがさらに悪化しました。不良債権は計画当初の2倍の427億円に増えていました。

連結決算への移行

そうこうするうちにカネボウ自身の自己資本が1999年3月期には連結では213億円の債務超過(単独では463億円のプラス)になってしまいました。

理由は、これまでは単独決算が主でしたが、2000年3月期から有価証券報告書や証券取引所のルールが連結決算に移行したためでした。

それまで赤字を子会社に飛ばしていたカネボウは、新ルールでは2,500億円もの債務超過になることが予測されました。そこで子会社への出資比率を引き下げ、子会社15社を連結対象から外しました。

ここまでくると稼ぎ頭の事業でもなんでも売れる事業を売って現金を手にしなければ会社が存続できません。幸いカネボウには化粧品部門という稼ぎ頭がありました。

ところが化粧品部門の売却に立ちはだかったのが、会社の苦境を知らない人たちでした。

化粧品部門売却の失敗

カネボウは、債務超過を解消するためにホームプロダクツ部門、化粧品部門の売却を進めました。ところが労働組合が強いカネボウは、苦境を知らない社員や組合員からの強い反対に遭いました。売却は頓挫し産業再生機構の支援を受けることになりました。

帆足氏ら経営陣は退任し、中嶋章義氏が社長に就任しました。中嶋氏は経営浄化調査委員会を立上げて過去の不正を調査しました。その結果2005年には子会社15社を連結決算に追加し、過去5期分の決算を訂正しました。

粉飾決算の深みにはまったことに気づいた時には、どうすることもできませんでした。

では挽回の最後のチャンスはいつだったのでしょうか?

最後のチャンスに権力争いに明け暮れた

実は1992年伊藤社長が退任した時、カネボウは銀行も入って密かに再建策を検討していました。

しかし当時すでに1,700億円に達した不良資産を償却できる体力がカネボウに残っていませんでした。こうしてこの案は封印されました。

最後のチャンスは1980年代の好景気の時だったのです。しかし、この時

カネボウ内部は伊藤氏を中心とした権力争いに明け暮れていたのです。

会計の怠慢が招いた悲劇

始まりは備蓄取引でした。

それ備蓄取引自体は違法ではありません。しかし在庫の評価損を計上せずに再備蓄を繰り返し、さらに循環取引になったことで、この備蓄取引は白からグレー、グレーからブラックに変わっていったのです。そして時代が進み会計基準が変わる中で、社内以外に監査法人も適正な会計処理をしなかった

「会計の怠慢」

が破綻を招いたのです。

その結果、カネボウ元社長、帆足隆氏、元副社長、宮原卓氏は、2005年証券取引法違反罪で起訴されました。さらに監査を担当した中央青山監査法人は、業務停止命令を受けて、後に解散しました。カネボウの監査を担当した公認会計士4人が逮捕されました。

カネボウは、円高、新興国の台頭など繊維業界を取り巻く環境が変化し、

抜本的な事業構造の変革が必要な時に、粉飾決算による見かけの利益に頼り、内部で権力抗争に明け暮れ、貴重な時間を失ってしまいました。

一方、バブルの傷跡を直視できなかった経営者もいました。その背景には社会問題にもなった「損失補填」がありました。

オリンパス事件

1980年代バブル景気に沸く日本では、株などに投資する「財テク」をしない者は愚か者だというムードでした。

バブルと特金

その時代、証券会社が企業の財テク商品として積極的に販売したのが特定金銭信託(特金)でした。この商品は簿価分離のため株価が上がっても含み益が出ず、企業にとってうまみの多い商品でした。

こういった金融商品の銘柄の売買は、本来

顧客が証券会社に指示をして行う

ものでした。実際は証券会社に売買を任せる一任売買が横行していました。

他社に負けじと営業をかけていた証券会社は、特金を販売する際、

名刺の裏に「(損失を)補填します」

と書いて営業しました。今では考えられないことですが、当時は

「みんなで渡れば怖くない」

とこれが広まっていました。これがバブル崩壊で負の遺産になります。

損失補填の問題

特金はバブル崩壊で暴落しました。多くの証券会社は裏書きした名刺に苦しむことになります。

1991年6月には読売新聞は、野村證券が年金福祉事業団に50億円の損失補填があったと発表しました。こうした損失補填が明るみに出る一方、当時は個人で株式を買った人も多かったのです。中には不動産を担保にお金を借りて株を買った人もいました。彼らの損失は補填されることはなく、多くの人は多額の負債や不動産を失ったのです。

企業向けの特金のみが優遇されたことが明るみに出ると、多くの人から怨嗟の声が上がりました。マスコミも一斉に報道しました。こうした圧力に負けて1991年7月には四大証券会社が損失補填リストを公表しました。損失補填先は228法人、金額は1,283億円に上りました。これをきっかけに1991年10月には橋本首相が辞任しました。

一方、すべての企業の特金の損失が補填されたわけではありませんでした。中には多額の損失を被ったままの企業もありました。

その1社がオリンパスでした。

しかも2000年には会計基準が変更されました。それまでは株式、土地・建物などの資産は、決算時に(著しい時価下落を除き)取得原価で計上していました。ところが新基準では時価評価になりました。株価の暴落の結果、オリンパスの株の含み損は950億円にもなりました。当時の財務部長 山田秀雄氏は「今さら外に出せるか」と言いました。

こうした外に出せない損失に困った企業に近寄ったのが、

様々な「飛ばし」のノウハウを身に着けた人たちでした。

飛ばし

この損失隠蔽の画策に協力したのは、元野村証券の人たちです。損失を隠蔽するため、彼らの手を借りてオリンパスはあるM&Aを実施しました。

2008年にイギリスの医療機器メーカー ジャイラス・グループを買収しました。その際、元野村證券の佐川肇氏が設立したケイマン諸島の投資ファンド「AXAMインベストメント」に買収額2,117億円の32%に当たる687億円を支払いました。

また2006年から2008年の間、元野村證券の横尾宣政氏が設立した「グローバル・カンパニー」を通じて、アルティス、ヒューマラボ、ニューズシェフなど売上高数億円の会社を734億円で買収しました。

そうしておいてオリンパスは2009年3月期に557億円の減損処理を行いました。

しかしこういった不自然なM&Aはどこかで情報が漏れます。その情報は、当時のオリンパス社長イギリス人のマイケル・ウッドフォードに渡りました。

ウッドフォード社長突然の解任

2011年に6月にオリンパス社長になったマイケル・ウッドフォード氏は、この情報を入手し会計事務所プライスウォーターハウスクーパース(PwC)に独自で調査を依頼しました。その結果、コーポレート・ガバナンスに関して多くの不審な点が見つかりました。

そこでウッドフォード社長は、この不透明なM&Aで会社と株主に損害を与えたとして、菊川会長および森久志副社長の引責辞任を求めました。ところが逆に10月の取締役会で、ウッドフォード社長は「独断的な経営を行い、他の取締役と乖離が生じた」として解任されてしました。この突然の解任劇は世間の注目を集めました。

こうしてオリンパスの粉飾が明るみに出たのです。

発覚した粉飾

この事件によりオリンパスの株価は大幅に下落し、菊川氏は会長兼社長を辞任しました。しかしすでに有価証券報告書の虚偽記載が取り沙汰される事態になっていました。第三者委員会の調査の結果、1990年代から損失の隠蔽が行われ、その補填のために買収が実施されたことが明らかとなりました。これにより11月の期限までに上半期中間決算が提出できなくなり、オリンパスの株は『監理銘柄』になってしまいました。

2012年2月に東京地検特捜部は、菊川前社長(元会長)、森前副社長、前常勤監査役、証券会社の元取締役、また投資会社の社長、取締役、元取締役などを金融商品取引法違反(有価証券報告書虚偽記載罪)で逮捕しました。さらに投資会社の社長と取締役は、詐欺罪で起訴されました。

950億円の含み損は決して小さな金額ではありません。しかしオリンパスを経営破綻に追い込むほどではなかったのです。事実、この問題の後もオリンパスは存続しています。しかし

「今さら外に出せるか」

と隠蔽に取組んだ代償はとても高いものになりました。

参考文献

「粉飾の論理」 高橋篤史 著 東洋経済新報社

「オリンパス症候群」 チームFACTA 平凡社

「粉飾決算の見分け方」 石田昌宏 著 ビジネス教育出版社

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント