日本は低成長を脱するため、イノベーションによる労働生産性向上が不可欠とされています。労働生産性にはマクロとミクロの視点があり、特にTFP(全要素生産性)の向上が重要です。TFPは資本・労働・経営の質、外部環境で決まり、需要増とセットでGDP成長に繋がります。

バブル崩壊後、日本は低成長が続き、海外と比べて日本は相対的に貧しくなっています。

日本が成長するには、労働生産性を高めなければならない、それにはイノベーションが必要と言われています。

つまり

イノベーション→労働生産性向上→GDP成長

というわけです。

しかし、こう言われ10年以上経過しましたが、大きなイノベーションは生まれず、アベノミクスの第三の矢は実現していません。

一方、企業も生産性を高め、より大きな付加価値を生まなければ賃金を上げられません。賃金が上がらなければ、個人消費は低迷したままで景気も良くなりません。

どちらも労働生産性の向上がカギです。

この労働生産性はどのようなものなのでしょうか。

労働生産性とは

生産性は、アウトプットをインプットで割ったものです。

労働生産性とは

「労働の成果(アウトプット)」を「労働量(インプット)」で割った

「労働者1人あたりが生み出すアウトプットの指標」です。

実は労働生産性は、

日本、アメリカといった国レベルで比較するマクロ的な視点の労働生産性と、

各企業の時間当たりの生産性といったミクロ的な視点の労働生産性

のふたつがあります。

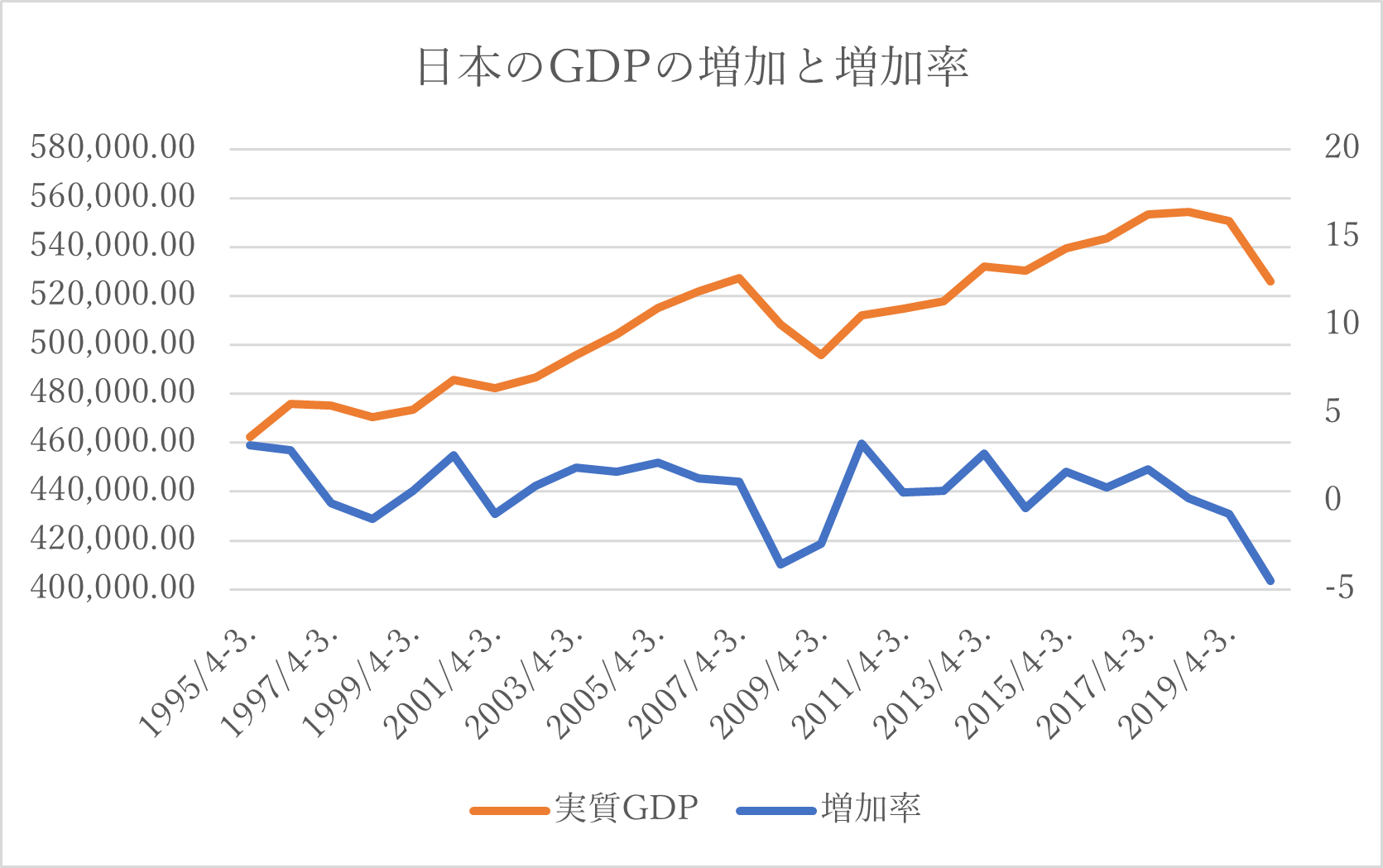

日本の労働生産性 (マクロ的視点)

マクロ的な視点の労働生産性は、GDP(国の踏み出した価値の合計)を就業者数で割って計算します。

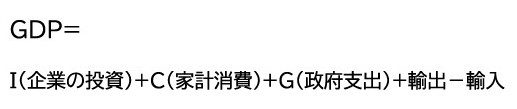

ここでGDPは国内で生み出したものやサービスの付加価値の合計で、以下の式で表します。

このGDPは、国内で生産して消費した「ものやサービス」と「海外に輸出したもの」の合計から、「海外から輸入したもの」を引いたものです。

その中で、マクロ的視点の労働生産性は、国民一人が平均してどれだけのGDPを生み出したのかを示します。

一方でGDP(実質GDP)は、1人あたりの労働生産性から以下の式で計算します。

日本がGDPを上げるには、「働く人を増やす」、「1人が生み出す価値を高める」のいずれかが必要です。

一方、ロバート・ソローの経済成長理論によれば、GDPの増加は、以下の3つの要因があります。

労働投入量の増加は、国の人口の増加を指します。

資本投入量の増加は設備投資を指します。

ところが人口や設備投資が増えなくても、産出量(GDP)は増加します。

それは技術革新があるからです。技術が進歩し、設備の性能が向上し、仕事のやり方も改善されれば、同じ労働投入量、同じ設備投資金額でも産出量は増えます。

これをTFP(全要素生産性)、またはソロー残差と呼びます。

日本のように今後は人口増加や、高度成長期のような大規模な設備投資が期待できなくても、技術革新があればGDPは増加します。

先に述べたイノベーションとは、この技術革新を指します。

TFP(全要素生産性)について

安倍政権が2015年に立案した「日本再興戦略」には「生産性革命」が謳われています。これはTFPの上昇を目指しています。

アベノミクスでも、第三の矢としてイノベーションの創出が掲げられています。にもかかわらず日本のTFPの上昇率は高くありません。

どうすればTFPが向上するのでしょうか。

内閣情報調査室 前田氏による「TFP(全要素生産性)に関する一試論」によるとTFPを高める要素として、

- 資本の質

- 労働の質

- 経営の質

- 外部経営環境等

の4つを挙げています。

これはどのような内容でしょうか。

(1) 資本の質を高める

これはより高性能な生産設備を導入することです。

その結果、投入量に対する生産量が増大します。他にも省エネ性能の高い設備を導入すれば、より少ないエネルギー(費用)で同じ生産量を達成できるため、資本の質を高めます。

またブランドのような無形資産があれば、同じ製品でもより高く売れます。そのためこのブランドも資本の質です。厚生労働省の「平成28年版 労働経済の分析」では高級なブランドが多く無形資産装備率が上昇している国ほどTFP上昇率が高い傾向がありました。

例えばロレックスなど高級腕時計は、価格の高さがステータスとなり、多額の付加価値を生みだしています。今日時計はスイスの主要産業のひとつで、スイスは世界の時計のシェアの50%を占めています。

この無形資産には、OFF-JTのような教育による人的資本形成も含まれます。

(2) 労働の質を高める

より能力の高い労働者を雇用して、時間当たりの生産量が増加すればTFPは上昇します。

これは製造業の場合、労働者が頑張って製造して生産量を増やすという20世紀的な考え方より、より高いスキルの労働者を雇用して、自動化を推進してより高度な製品を生産し、生産量を増やすという考え方です。

一方サービス業では、より近いホスピタビリテイの労働者を雇用すれば、質の高いサービスが提供でき付加価値を高めることができます。あるいはレベルの高い接客によってリピーターが増えれば、長期的にはTFPの増加につながります。

また博士号など高度な知識を持つ人材が、新技術や新製品を開発すればTFPは上昇します。

社員への能力開発投資とTFPの関係は、内閣府「平成29年度 年次経済財政報告」によれば、企業が能力開発費を1%増加した結果、TFPは0.03%の増加があったことが報告されています。

またワークライフバランスを実現し、女性、高齢者、外国人など社員の多様性が広がれば、TFPが増加する可能性があります。

(3) 経営の質を高める

経営者の経営能力が高くなれば、企業が生み出す付加価値が増えてTFPが上昇します。

この付加価値の増大は革新的な製品やサービスだけでなく、物流や流通、マーケティング、管理など業務のさまざまな面(ビジネスプロセス)を強化・改善しても実現します。経営の質は、こういったビジネスプロセスの改革も含んでいます。

(4) 外部経営環境等の影響

企業の立地や政府の施策も、TFPの上昇に影響します。

特定の地域に産業が集積することで、優れた労働者が集まるとともに企業間の連携が強化され、新技術の波及効果が高まります。政府の規制緩和が新しい産業を生み出すこともあります。あるいは優れた技術を持つ外国企業が日本に進出すれば技術やノウハウが日本に移転されます。

こういったTFPの上昇はGDPにどのような影響を及ぼすのでしょうか。

前田氏のシミュレーションによると下記の3つの結果が示されました。

① 現状のままTFPが3%と大幅に上昇した場合 (需要は変わらない)

- 供給が増加しても需要は変わらないため、デフレが悪化する

- 実質GDPは横ばい、物価は下落し、失業率は増加する

この試算からイノベーションが起きて供給が増えても、需要が増えなければ

- デフレが悪化

- 賃金が下がり失業も増える

- GDPは変わらず、国の財政も変わらない

という結果になりました。

② TFP3%の上昇とともに輸出が大きく増加した場合

(輸出には外国人観光客の国内消費、インバウンド需要も含まれる。)

- 供給の増加に応じて需要も増加し、物価と賃金は上昇し、財政収支は改善する

- 実質GDPは増加、物価は若干上昇、失業率は変わらず、財政収支は黒字化

この試算からイノベーションが起きて、かつ輸出やインバウンドが増加して需要が増えれば

- 物価が上がり、デフレ脱却

- 賃金が上がり、それでも失業率は変わらない

- GDPは上昇し、国の財政は改善される

という結果になりました。

③ TFP3%の上昇とともに公共投資を増加した場合

- 乗数効果が輸出よりも大きいため、輸出よりも成長は大きいが財政は急速に悪化する

- 実質GDPは増加、物価は若干上昇、失業率は若干改善するが、財政収支は大幅に悪化する

この試算から、イノベーションが起きても輸出も国内需要も増えないため、公共投資で補った場合

- 輸出よりも乗数効果が高いため、デフレは改善される

- 賃金はやや上がり、失業もやや減る

- 国の財政は大幅に悪化する

という結果になりました。

イノベーションが起きても需要が増えなければ、デフレが続く

このシミュレーションからわかることは、TFPの上昇はあくまで供給側の指標ということです。

需要側の問題を解決しなければ、技術革新はさらなるデフレを誘発するということです。

一方、実際の経済活動において、TFPの上昇がどのような製品や技術により達成されるのかは、よくわかっていません。しかも実際の経済活動は、様々な人々の消費行動など複雑な要因があります。上記のようなシミュレーション通りにならない可能性もあります。

企業の労働生産性 (ミクロレベル)

企業の労働生産性も基本的な考え方は同じです。企業の場合、1人当たりの労働生産性の他、時間当たりの労働生産性も使用されます。

企業の生み出す付加価値は、売上から材料費など外部から購入した金額(変動費)を引いたものです。

付加価値=売上-外部購入費用=売上-変動費

企業で発生する費用は、

- 外部購入費用 (変動費) : 材料費、外注費、他の資材など

- 社内で発生する費用 (固定費) : 労務費、会社の経費(工場の経費、販管費)

があります。そこで利益は以下の式で表されます。

利益=売上-費用=売上-変動費-固定費=付加価値-固定費

1人当たりの労働生産性は、この付加価値を就業者数で割ったものです。

時間当たりの労働生産性は、この付加価値を就業者全員の就業時間の合計で割ったものです。

改善は付加価値を高めるのか?

上記の式を具体的な企業の数字に落とし込むと、意外なことがわかります。「改善は付加価値を高めるとは限らない」のです。

なぜでしょうか。

企業の労働生産性を具体的な数字で検証してみます。

モデル企業A社は、1人のみの会社です。この会社は製品A1(価格1,500円 年間販売量1万個)のみを生産しています。

A社

- 売上 1,500万円

- 材料費(外部費用) 500万円

- 付加価値額 1,000万円

付加価値額1,000万円に対して、A社は賃金600万円、

会社の経費は200万円なので、これを引いて200万円の利益がありました。

A社の労働時間は2,000時間なので、

1時間当たりの付加価値(時間当たり労働生産性)は5,000円/時間でした。

材料価格が20%上昇しました。

- 売上 1,500万円(変化なし)

- 外部費用 500万円→700万円(200万円増加)

- 付加価値 1,000万円→800万円(200万円減少)

時間当たりの労働生産性は4,000円/時間に減少します。

利益は0円です。

そこで利益回復のため以下の3つの手段を検討します。

- 値上

- 製造時間短縮

- 販売量増加

1. 値上げ

値上げをすれば、売上は1700万円に増加します。

付加価値は1,000万円に回復し、利益も200万円になります。

時間当たりの労働生産性は5,000円/時間に戻ります。

2. 製造時間短縮

A1製品の製造時間は0.2時間なので、これを0.16時間にして20%短縮します。

しかし売上、外部費用は変わらないため、付加価値は800万円のままです。

1万個の製造に必要な労働時間は1,600時間に減少しますが、その分賃金を下げなければ利益は200万円になりません。

ただし労働時間を短縮すれば、時間当たりの労働生産性は5,000円/時間に戻ります。

3. 販売量増加

販売量を1.25倍増加させます。

外部費用も1.25倍の875万円、労働時間も1.25倍の2500時間になります。

ただし賃金は変わらないとします。

その結果、付加価値は1,000万円に回復し、利益は200万円になります。

ただし時間当たりの労働生産性は4,000円/時間に低下します。

つまり原材料の上昇などで付加価値が減少した場合、以前の利益を維持するには値上げか、販売量の増加などで付加価値を回復することが必要です。

改善で製造時間を短縮しても、販売量が増加しなければ利益は回復しません。

(生産量に応じて労働時間と賃金が変動できれば別ですが。)

労務費が固定費であれば、材料価格の上昇などで付加価値が減少した場合、時間短縮などの改善では利益を維持できません。

受注を増やすか、値上げするか、付加価値を増やすか、いずれかの方法を取る必要があります。

人口減少など市場の縮小に直面する日本も同様です。

計算の詳細は以下に記載します。(ご関心のない方は飛ばしてください。)

参考 計算の詳細

製品A1

売価 1,500円

年間販売量 1万個

年間売上 1,500万円利益=1500-500-600-200=200 万円

付加価値=1500-500=1000 万円

年間労働時間 2,000時間、1人なので、1人当たりの労働生産性=1000万円

1時間当たりの労働生産性=1000×104/2000=5000円/時間

年間で1万個生産なので

1個の生産時間=2000/10000=0.5時間

A1製品の原価

材料費500円

労務費600円

経費200円

1個の利益=1500-500-600-200=200円

1個の生産時間=2000/10000=0.2時間

【材料価格が20%上昇】

材料価格が40%上昇し、年間では500万円→700万円に増加

● 価格がそのままの場合

付加価値=1500-700=800 万円 200万円減少

利益=1500-700-600-200=0 円

利益はゼロ円になる。労働生産性は

1時間当たりの労働生産性=800×104/2000=4000円/時間

4,000円/時間に減少する。

● 値上 1500円→1700円

付加価値=1700-700=1000 万円

利益=1700-700-600-200=200 万円

利益は200万円と変わらない。

● 原価低減

製造時間を20%短縮、製造時間0.2時間→0.16時間

労務費600円→480円

計算上の原価=700+480+200=1,380円

利益=1500-1380=120円

しかし年間での販売量は1万個で同じ場合、売上1500万円は変わらないため

付加価値=1500-700=800 万円

付加価値は200万円減少し、利益はゼロになる。

● 販売量増加

販売量を1.25倍増加、1万個→12,500個

売上=1500×1.25=1,875万円

材料費=700×1.25=875万円

労務費600万円は変わらないものとする。ただし労働時間は1.25倍となり

労働時間=2000×1.25=2500時間

利益=1875-875-600-200=200円

1時間当たりの労働生産性=1000×104/2500=4000円/時間

材料費が上昇し、1個当たりの利益はゼロになる。

労務費が固定費で変わらない場合、売上を1.25倍にすれば付加価値は増加し利益は200万円になる。

なぜ国は労働生産性向上に力を入れるのか?

GDPが成長すれば、年々経済規模が大きくなります。雇用は安定し、家計収入は増加、生活も安定します。税収が増加し政府債務も減少します。従って国家の安定と国民生活の安定にはGDPの成長が不可欠と国は考えます。

GDPを成長させるためには以下の方法があります。

- 就労者数の増加

今から出生率を上げても、生まれた子供が生産活動に貢献するのは20年以上先です。すぐに効果が出るのは移民の増加です。

- 労働生産性向上

就労者数が増えなくても一人当たりの生み出す付加価値が増えればGDPは増加します。これは労働生産性の向上に他なりません。

このような背景から、国は日本の労働生産性を高めるべく努力をしています。ところがなかなか効果が出ません。なぜ日本の労働生産性は低いままなのでしょうか。

続きは別のコラムで紹介します。

参考文献

「なぜ日本の会社は生産性が低いのか?」 熊野英生 著 文春新書

「勤勉な国の悲しい生産性」 ルディー和子 著 日本実業出版社

この記事を書いた人

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

経営コラム【製造業の値上げ交渉】【製造業の原価計算と見積】【現場で役立つ原価のはなし】の過去記事は、下記リンクからご参照いただけます。

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント