本コラムでは、ブロックチェーン技術が金融業界(フィンテック)にもたらす革新と、その中核をなすスマートコントラクトの可能性について解説しています。

ブロックチェーンが持つ「分散型台帳技術」と「改ざん耐性」という特性が、従来の金融システムが抱える中央集権型のリスクや非効率性をどのように克服し得るかを強調しています。特に、金融サービスにおける「スマートコントラクト」の導入により、契約の自動執行、仲介者の不要化、取引の透明性向上が実現され、より迅速かつ低コストで信頼性の高い金融取引が可能になると説明しています。送金、決済、保険、証券取引など、多岐にわたる金融分野での具体的な応用例を提示し、ブロックチェーンとスマートコントラクトが、単なる技術革新に留まらず、金融業界の構造そのものを変革する潜在力を秘めていることを示唆しています。

前回のブログで、ビットコインの歴史とその技術的特徴と課題について説明しました。ビットコインのブロックチェーン技術の特徴は、

【長所】

- 完全にオープンでありながら改ざん不可能なセキュリティの高さ

- すべての取引が記録され、それを誰でも見ることができる

- P2P方式で、管理主体が不要なため、事故やトラブルに強い

- 供給量が制限され、価値が低下しないため、通貨としての機能を持つ

【短所】

- システムを維持しセキュリティを確保するためのマイニングが非常な努力を必要とする。マイナーへのインセンティブとマイナーの協力がなくなるとシステムを維持できない

- 承認作業に時間がかかるため、即時処理には向かない

- すべての取引を毎回記録するため、データのチェックと転送の頻度が高く、そのためシステムの維持コストが高い

- ユーザー主体のシステムの為、全ユーザーにアップデートを強制できない。そのためアップデートは下位互換を強制される

- 最初に設計したデータベースからシステムを拡大するのが困難

というものでした。

ビットコインからの分派とブロックチェーン技術

ビットコインからのハードフォーク

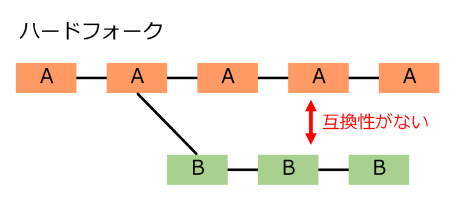

ブロックチェーンは、それぞれのブロックがそれまでの取引を記録し、個々のブロックを連結することですべての取引が記録され、すべてのブロックに個々の取引内容が記録されます。その一方、同時に二つのブロックが生成されると、ブロックの連結が分岐してしまいます。

以前の仕組みと互換性を保ったまま分岐することをソフトフォーク、互換性を失って分岐することをハードフォークといいます。ハードフォークが起きると、どちらか一方は別のブックチェーンとなります。

ビットコインの誕生後、何度もハードフォークが発生し、新たなビットコインがつくられました。

以下にビットコインからハードフォークした仮想通貨を示します。

図1 ハードフォーク

【ビットコイン・キャッシュ】

2017年8月ハードフォーク

ブロックサイズが32MB(ビットコインは8MB)あるため、大量の取引データを一度処理でき、ビットコインより送金コストが低く送金時間が短縮できます。

【ビットコイン・ゴールド】

2017年11月ハードフォーク

ジャック・リャオ氏がビットコインマイナーの分散化とハッシュ関数のシステムを変更する目的でハードフォーク

【ビットコイン・ダイヤモンド】

2017年11月ハードフォーク。

総発行枚数がビットコインの10倍の2億1,000万枚、ブロックサイズを8MBに設定することで送金遅延とマイニングを分散化

【スーパー・ビットコイン】

2017年12月ハードフォーク

ブロックサイズが8MBで、スマートコントラクト、ライトニングネットワーク、ゼロ知識証明を導入した仮想通貨

他にもライトニングビットコイン、ビットコインゴッド、ビットコインブライベートなどたくさんあります。

その他の仮想通貨

仮想通貨は、ビットコインとビットコイン以外のアルトコインに大別され、アルトコインは、2018年時点で世界に2000種類以上あります。毎日のように、新しい通貨が誕生する一方で、人気がなくなったり問題が生じて消えていく通貨もあります。アルトコインにはほとんど価値がない詐欺のようなコインもあり、またセキュリティや取引承認の仕組みに脆弱性を抱えているコインもあります。

このように数多くのアルトコインがあるのはICO(Initial Coin Offering)が活発化したことが原因です。ICOとは、資金を調達したい企業が、独自の仮想通貨を発行し、投資家に販売し資金調達を行うことです。各企業が独自仕様の仮想通貨を発行したことでアルトコインの種類が増加しました。

代表的なアルトコイン

【リップル(XRP)】

時価総額が大きいメジャーなアルトコインで、リップル社という管理者が存在します。そのため決済スピードがビットコインよりも速いという特徴があります。

【ライトコイン(LTC)】

ビットコインに次いで2番目に世に出た仮想通貨で、ビットコインのソースコードを利用しているため、ビットコインと似ている点が多く、マイニングの仕組みもあります。違いはブロックの生成が2.5分間隔のため取引承認スピードが早い点です。

【イーサリアム(ETH)】

イーサリアムはプロジェクトの名称で、通貨の名称はイーサです。ブロックチェーン上にサブプログラムを書き込む「スマートコントラクト」の機能があります。これは一定の条件を満たすと自動的に通貨を発行する機能などで、保険契約や不動産売買などに活用できます。

【ネム(XEM)】

ネムはプロジェクトの名称で、仮想通貨の正式名称はゼム(XEM)です。しかし仮想通貨名称としてネムも多く使われています。取引の認証は「一定のネムを保有している」などシステムを支える重要度(Importance)によって参加できる仕組みです。ビットコインのPoW(プルーフオブワーク)に対し、PoI(プルーフオブインポータンス)と呼ばれています。

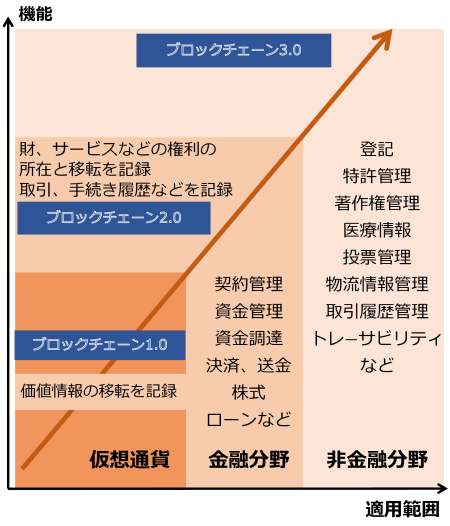

ブロックチェーン技術とは?

インターネットと同じくらい革新的な発明といわれていますが、このブロックチェーン技術はビットコインの誕生から進化した3つの段階があります。

- ブロックチェーン1.0

ビットコインなど通貨への適用 - ブロックチェーン2.0

通貨以外の金融分野へ適用(株式・ローン・クラウドファンディング・デリバティブなど) - ブロックチェーン3.0

金融以外の分野への適用

図2 ブロックチェーン1.0~3.0

このブロックチェーンはどのような特徴があるのでしょうか

《ブロックチェーンのメリット》

- 改ざんがされにくい

ビットコインの例からわかるように改ざんには非常に強い仕組みです。それでも51%攻撃のような弱点は存在します。 - 運用コストが安い

P2Pで集中管理型のサーバーを持たないため、運用コストが非常に低く送金手数料が低くできます。一方ビットコインでは承認の為膨大なコンピューターパワーを消費するプルーフオブワーク(PoW)という仕組みを用いています。そのためシステム全体で見れば運用コストが低いとは言い切れません。送金手数料もビットコインでは高騰しています。 - 信頼システムの構築

改ざんに強い点から信頼できる仕組みです。

《ブロックチェーンのデメリット》

- 1秒あたりの取引できる数が少ない

ビットコインは取引の承認作業は10分間隔で行われています。最終的に取引が確定するのは、その後2ブロックが承認された後となるため、30分かかります。 - 手数料が高い取引が優先的に記録される

ビットコインでは送金手数料の高い取引が優先されるため、早く手続きを完了しようとすれば手数料を高く設定しなければならず結果的に送金コストが高くなります。 - 法整備が整いきれていない

新しい技術だけに法整備が整ってなく、各国の法律に抵触するかどうかかが定かでありません。 - データの肥大化よる、管理のしにくさ

全ての取引をブロックチェーンに記録するため、時間の経過とともにデータ量が増大します。すでにピッコインは1TBを超えました。

ブロックチェーン技術は以下のルールで運営されます。

- データベース内にあるデータと矛盾しているデータは追加できない

- データベースにはデータを追加することしかできず、データベース内にあるデータは変更できない

- データベース内のデータは、そのデータの所有者と結びついている

- データベースは複製できる。また常に利用可能な状態にある

- データベースを複製できるため、利用者全員が「今、最も正しいデータベースはこれだ」と合意する仕組みがないといけない

- データベースを管理する中央機関がない

このブロックチェーンをデータベースとしてみた場合、データを管理する中央機関がないため、後からデータを追加・変更できないという問題があります。そのためデータの形式や記録のフォーマットなどは最初から完全なものを作り上げなければなりません。一方データベースの開発では後から変更することは珍しくなく、そうならないようにするためには開発に長い時間がかかります。

毎回データを上書きするため、データ転送、データの上書きが頻繁に発生します。システム全体の通信コストや通信インフラなどの維持費用が高くなります。

また中央機関がないため、管理者不在でも「今最も正しいデータベースはこれだ」という仕組みを構築し、悪意あるデータが紛れ込まないようにしなければなりません。また誰かが問題あるデータを入力したり、悪意あるユーザーを退出させるのも用意はありません。

管理する中央機関がないということはアップデートを強制できず、システムの改良が進まない弊害もあります。

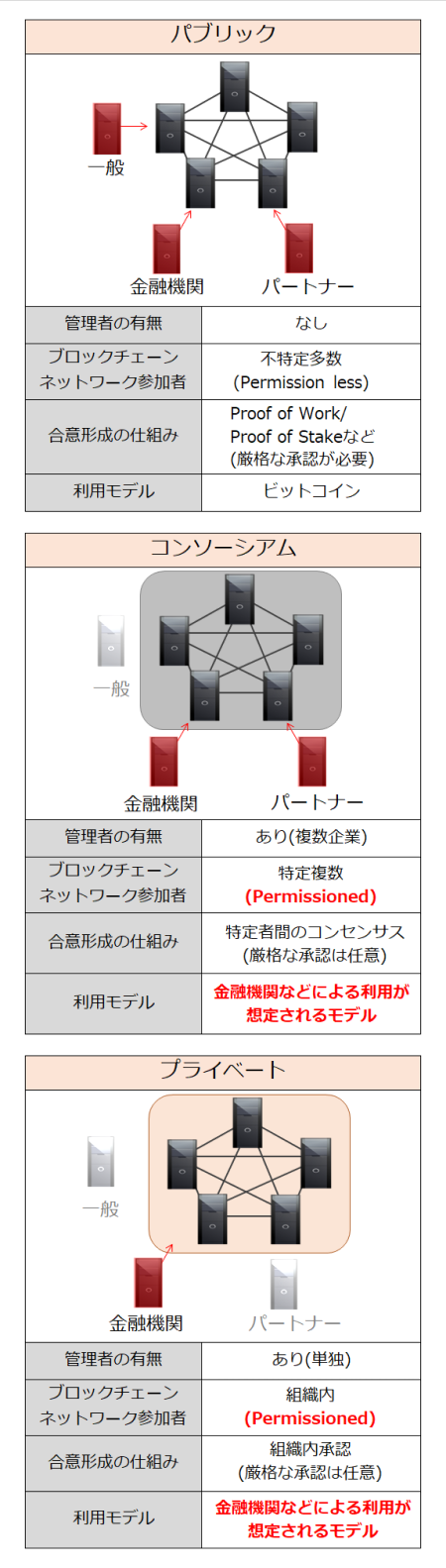

このような特徴から「完全にオープンなパブリックチェーン」は、後々のアップグレードが不要でずっと同じ使われ方をするものに向いています。その点で通貨はパブリックチェーンに向いています。しかしデータベースとして使う場合は、管理する中央機関がない点が運用上様々な弊害となります。そこで取引の承認を限られたメンバーで行うプライベートチェーンが増えています。

【パブリックチェーン】

- 不特定多数による承認作業が取引の正当性の根拠となるため、特定の個人の恣意による操作や改ざんが困難

- 一方取引の承認に時間がかかり、取引の数も制約がある

【プライベートチェーン】

- 取引の承認は一部のノードに限られ、予め管理主体によって指定されています。管理主体が存在している点でも「中央集権化」したブロックチェーンといえます。

- 取引の承認をあらかじめ指定した信頼性が高い少数のノードで行うため、迅速な取引承認が可能で、正しい情報を記録するためのPoWのようなインセンティブも不要です。

- 管理主体があるため、情報の公開範囲を指定するなどの管理ができます。このような特徴があるため、既存の金融機関などの業務を効率化するために活用されています。

図3 パブリックチェーンとプライベートチェーン

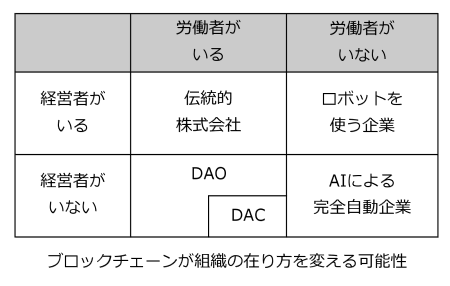

DAO

DAO(Distributed Autonomous Organization)は、スマートコントラクトを応用する自律分散型組織のことで、経営が自動化され、市場参加者が仲介企業を介さずに他の参加者と連携することができます。

DAOの概念を図4に示します。組織としては、経営者がいる組織といない組織、労働者がいる組織と労働者がいない組織に分かれます。この中で、経営者がいて労働者がいる組織が伝統的な株式会社であり、経営者がいて労働者がいない組織がロボットを使う会社です。

経営者がいなくて労働者がいる組織がDAO(自律分散型組織)、そして、それが株式会社であれば自律分散型企業DAC(Distributed Autonomous Corporation)になります。

さらに、経営者がいない、かつ労働者がいない組織は、経営をブロックチェーンによって自動化され、しかもロボットも使うことで、AIによる完全自動企業となります。

図4 DAOの概念

【The DAO事件】

イーサリアム上に構築された自律型投資ファンドThe DAOのシステムにバグがあり、ハッカーに5千万ドル相当の仮想通貨「イーサ」が盗難に遭った事件です。原因はThe DAO側のコードに問題があったためです。しかしこれによりイーサリアムはハードフォークしました。

DAOの例としてコロニー(Colony)があります。これはフリーランスで働く人々がプロジェクトごとに直接協働することができるクラウドソーシングのプラットフォームです。提案と投票により意思決定を行い、貢献度に応じて評価します。

既存銀行の参入

銀行間決済、海外送金の課題

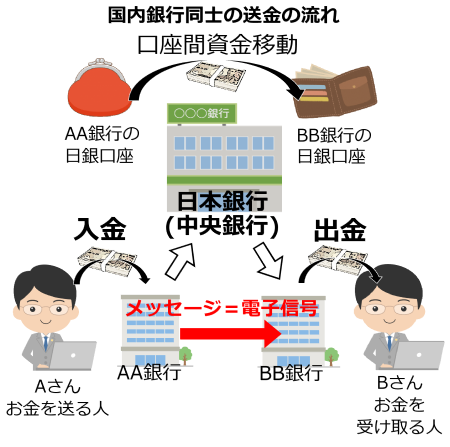

AさんがBさんにお金を送る場合、国内の銀行口座を使って送金するときは図6のようになります。

- Aさんが〇〇銀行の口座からBさんの△△銀行の口座へ1万円振り込む手続きをします。

- 〇〇銀行から△△銀行と日本銀行に「△△銀行へ1万円移動」という【メッセージ】を送信します

- 日本銀行は[〇〇銀行の口座から△△銀行の口座へ 1万円の振替]を行います

- 「Bさんの口座へ1万円を移動」というメッセージを受け取った△△銀行が、Bさんの口座へ着金処理します

- Bさんが△△銀行の口座に記入すると、「〇〇銀行のAさんの口座から1万円が入金」というデータが記録されます

図5 国内の送金の仕組み

つまり送金とはお金が実際に動くわけではなく、このような情報のやりとりのことです。そして間には日本銀行が介在しています。日本では銀行、信用金庫、信用組合などのすべての金融機関がオンラインでつながっていて、即日処理できます。これが「全国銀行データ通信システム(全銀システム)」です。

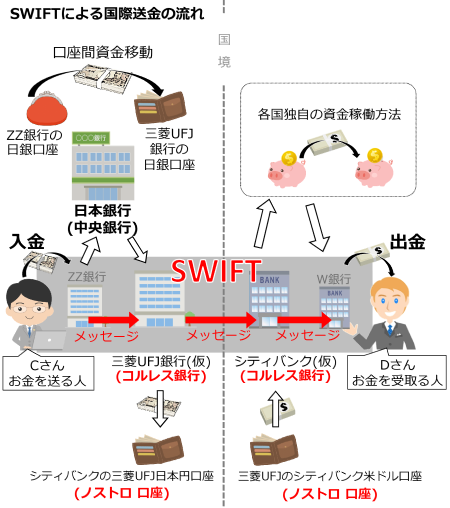

海外送金の場合は、日銀のような世界の中央銀行がないため、各国ごとに大きな銀行が口座を開き、電子信号のやりとりを行っています。この電子信号のやり取りは海外送金ネットワーク「SWIFT」を用いて行われます。

また国際送金では、銀行は日本円、USドルも、ユーロなどの通貨が必要です。そのため国際決済を行う銀行は莫大な備蓄資金(ノストロ資金)を用意しています。

このノストロ資金を用意し中央銀行のような役割をする銀行を「コルレス銀行」といい、日本では三菱UFJ銀行がほぼ独占しています。

例えば日本にいるCさんが海外(アメリカ)のDさんに送金する場合

- CさんがZ銀行で国際送金の手続きを行います

- Z銀行から日本のコルレス銀行(三菱UFJ銀行)へ、「◯円を送金」という送金メッセージが送付します。

- 送金メッセージを受け取った三菱UFJ銀行は、米ドルの主なコルレス銀行(仮にシティバンク)へ送金メッセージを送付します

- [シティバンクが三菱UFJに開設しているJPY口座(各通貨のコルレス契約をしているノストロ口座)]へ三菱UFJ銀行がJPYを入金します

- シティバンクは、[三菱UFJがシティバンクに開設しているUSD口座(ノストロ口座)]からUSDを出金します

- シティバンクの口座からW銀行の口座へ、アメリカ独自の資金移動方法でUSDを振替ます

- 送金メッセージ受け取ったW銀行がDさんの口座へ、◯ドルの着金処理されます

図6 海外送金の仕組み

この海外送金は、次のような問題があります。

- 手数料が高い

それぞれの国の銀行は、独自の決済システムを使用しているため、その差を埋めるために人手の作業が発生し手数料が非常に高くなります。またコルレス銀行自体が少ないため競争原理が働かない点も手数料が高い原因です。また為替変動の影響を受けるとともに為替手数料もかかります。 - 時間がかかる

いくつもの中継銀行を経由するため時差の問題や銀行の営業日時の問題もあり時間がかかります。また多くの人間の手を介すため、送金ミスの可能性もあります。一度送金が失敗すると1週間以上かかることもあります。 - 手数料の不透明性

多様なルートを通るため、途中で手数料が引かれてもわかりません。銀行へ着金したら入金金額が請求書よりも少ないことが起きます。 - 送金状況の不透明性

送金到着がいつになるかわからず、規制などのため中継地点で引っかかっても把握できません。

楽天銀行の場合、日本円を送金する費用は、4,750円かかります。

| 送金手数料 750円 | 受取人負担 | 外貨で送金 追加手数料:なし | 手数料合計 750円 |

| 円貨で送金 追加手数料:円貨送金手数料:3,000円 | 手数料合計 3,750円 | ||

| 送金人負担 1,000円 | 外貨で送金 手数料追加:なし | 手数料合計 1,750円 | |

| 円貨で送金 追加手数料:円貨送金手数料:3,000円 | 手数料合計 4,750円 |

新興国の金融サービス

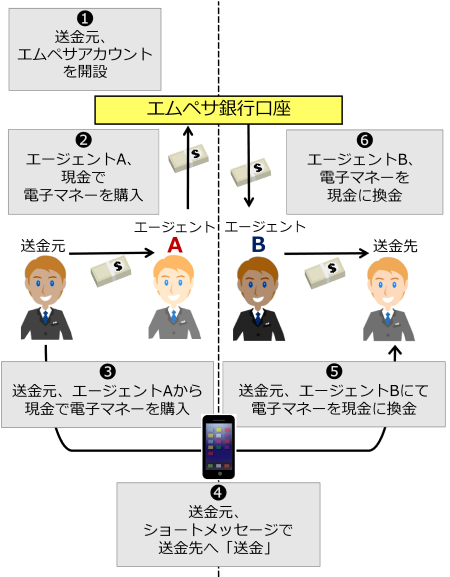

ケニアでは2007年から始まった個人向け送金システム「エムペサ」が広く普及し、2013年には国民の半数以上が利用しています。その背景には当時のケニアは銀行の支店が少なく、しかも口座開設にあたり厳しく個人認証を求め、口座開設費用もかかりました。

しかし識字率が低く、住民管理が行き届いていない地方では、個人認証も容易でなく、銀行口座を持てない人が多くいました。しかも都市への出稼ぎが増え、多額の現金を送るニーズがありました。

2000年代初め、英国ボーダフォンの社員が携帯電話を使って送金するサービスを考えました。ATMの発達したイギリスではニーズはないと判断されましたが、引き続いて同社の社会事業部門で検討されていました。そして2003年に開発途上国向けのマイクロファイナンスとして、ボーダフォン傘下のサファリコムで事業を開始しました。

当初はマイクロファイナンスとして計画されたエムペサは、個人間の送金にも便利なことが分かりました。そこで同社は現金を受け渡しするエージェントの育成に力を入れ、エムペサはケニアで急速に普及しました。

図7 エムペサの仕組み

キャッシュレス化の進展著しい中国では、アリペイやテンセントの電子マネーサービスが広く普及しています。その理由は、中国では銀行サービスの普及率が低いことと、偽札が出回り現金での高額の支払いが大変なことがあります。加えて上記のモバイル決済は手数料が非常に安いため広く普及しました。

ただし中国は国家情報法があり、国が個人の情報を自由に監視・検閲できます。中国では体制に批判的な意見を言えばSNSのアカウントは停止され、モバイル決済も利用停止になるという面もあります。

リップル

シリコンバレーのRipple Labs, Inc.(リップル社)によって開発・運営され、リップルネットワークを通じてあらゆる資産価値をやり取りできる「グローバルな価値移動のための分散型台帳ネットワーク」を目指しています。Googleが出資しており、みずほフィナンシャルグループやSBIホールディングスがリップルを用いて実証実験を行っています。

このリップルはユーザーから資産を預かるとIOU(I owe you=借りている)というデジタル借用証書を発行します。ユーザーは、IOUをリップルネットワーク上のゲートウェイで所有権を移転します。そしてリップルネットワーク上のIOU取引は、信頼性の高い限られた数のノードで承認されるため取引承認は数秒で完了します。

この仕組みをプルーフオブコンセンサス(Proof of Concensus、PoC)と呼びます。

これにより効率的な国際取引を実現しました。日本で発行したIOUをリップルネットワークを介して取引し、そのIOUをアメリカで直ちに交換することができます。

一方ブロックチェーンはIOU保有残高や所有権を担保しても、IOUと資産の交換を保証するのはゲートウェイです。そのためゲートウェイの信頼性によっては資産の交換が担保されないというカウンターパーティリスク(契約の不履行)があります。カウンターパーティリスクを軽減するには、ゲートウェイを銀行など信頼性の高い機関に開設する必要があります。そこでリップルは大手金融機関とアライアンスを進めています。

中央銀行の参入

ケインズと金融政策

1930年代の世界恐慌の時、金利をどんどん引き下げて金融緩和しても、金利が無ゼロまで下がりきってそれ以上金融緩和が効かなくなるという状態になりました。これを「流動性の罠」と呼びます。これに対しケインズは政府の積極的な財政出動により景気を刺激する財政政策を主張しました。この財政政策は長らく景気対策の主流となりました。

しかし1970年代、アメリカで不況とインフレが同時に起きるスタグフレーションが発生しました。これに対し財政政策では効果を発揮しませんでした。実は戦後しばらくの間流動性の罠に陥らなかったのは、アメリカをはじめとした先進国で技術革新が常に起き、生産性の向上と市場の拡大が起きていたためでもありました。つまり旺盛な資金需要があるため、金融緩和が限界に行きつく可能性がなかったのです。

流動性の罠の復活

この流動性の罠がクローズアップされたのがバブル崩壊後の日本でした。バブル崩壊後日銀は1パーセントを切る水準まで金利を下げましたが、その効果は限られ手詰まりの状況になりました。経済学者ポール・クルーグマンは、ゼロ金利政策をデフレ懸念が払しょくするまでやり続けるよう提言します。

この日銀の金融緩和が効果を発揮しないことに対し、中央銀行が積極的に貨幣供給量を増やせばデフレから脱却できると主張する人たちがいました。現日銀総裁の黒田氏をはじめとするリフレ派の人たちです。こうして安倍政権下で日銀は貨幣供給量を2倍にして2%の物価上昇を2年で実現するという政策を打ち出しました。

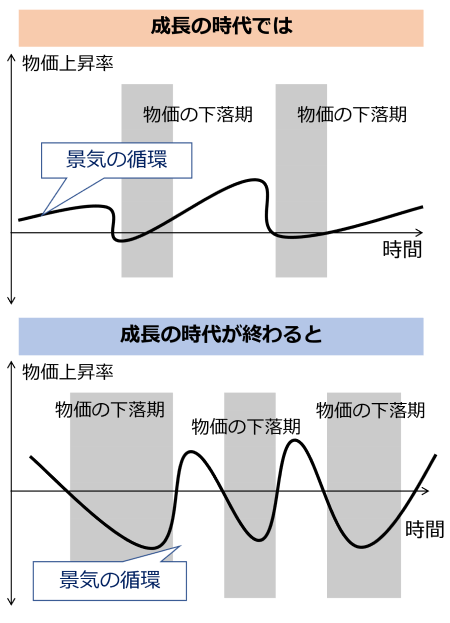

日本はバブル景気とその崩壊という極端な状況を体験したため、その後20年間を失われた20年と呼び、ここからいかに脱却するかが最大の関心事でした。しかしドイツやアメリカと日本のGDP成長率を比較すると、現在日本が置かれた状況が決して特殊でないことが分かります。

デフレは自国市場の飽和と人口減少、海外への工場の移転という状況の中で必然の結果でした。これは先進国が成長の限界に到達したことを示しています。そしてこのようなデフレ下では、流動性の罠に陥り金利をゼロにしても消費が活発にならないことを今の日本は示しています。

実は日本はデフレ下でも景気は拡大していたのです。2002年から2008年まで日本は戦後最大の景気拡大期でした。しかし多くの人がそれを実感できなかったのは格差の拡大があったためでした。平均的な労働者の賃金は景気拡大期であっても下降し、これは日本もアメリカでも同様でした。今後、景気停滞期に入ると短い水準調整的なインフレが起きる可能性があります。

図8 景気の変動

ゲゼルマネー

金利をゼロにまで下げても消費が停滞しているのは、現金が通貨であると同時に保有コストゼロの資産でもあるからです。将来の豊かさが実感できない時、人々はお金を使わずに貯めようとします。このような時、景気刺激策として20世紀初頭のドイツの経済学者シルビオ・ゲゼルは、紙幣にマイナスの金利をつけることを提唱しました。具体的には保有期間に応じたスタンプを購入し、紙幣にスタンプを押さなければ使えなくなるお金で、これがゲゼルマネーです。

そうなるとお金の価値がどんどん低下するため、紙幣を受け取った人は早く使うようになります。このゲゼルマネーは、その信奉者が1920年代後半にオーストリアとドイツで地域内通貨として実施しましたが、政府により禁止され、その後長らく日の目を見ることはありませんでした。

現在各国の中央銀行の間で再びゲゼルマネーが検討されています。金利はすでにゼロ金利にまで下がり、これ以上の金融政策は効果がなく、財政赤字の為財政政策にも限りある今日、図8のような景気後退局面で打てる政策が限られています。そこでゲゼルマネーを導入し、短期的に現金にマイナス金利をつければ、消費を活発にして効果的な景気刺激策が実現します。

フィンテックで変わる金融サービス

ソーシャルレンディング

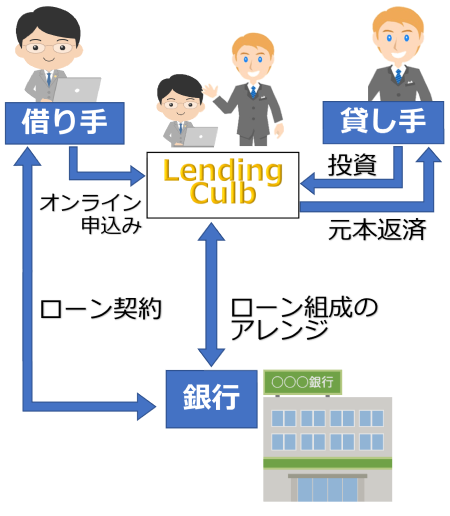

レンディングクラブはネット上で「お金を貸したい人」と「借りたい人」を結びつけるサービス」です。ローンの申し込みをしてきた借り手の信用リスクを様々なデータからAランク(金利7.51%)からGランク(金利25.13%)までランク付けします。貸し手は25ドル単位で指定のランクへ融資します。

融資が返却されれば、金利から回収不能に備えた引当金と手数料を引いた残りを受け取ります。借り手はクレジットカードでの融資よりも低い金利で借りることができます。

図9 レンディングクラブの仕組み

日本のソーシャルレンディングmaneo(マネオ)は、2008年10月にサービスを開始し、当初は個人と個人をつなぐP2Pレンディング(ピートゥーピーレンディング)でしたが、十分に普及せず貸し倒れも発生したため、2011年に個人から法人をつなぐソーシャルレンディングへ変わりました。

これまでに5,000件以上、貸出実績は1,000億円以上です。ファンドの平均利回りは約6.9%でした。一方2018年12月には、ガイアファンディング向けの全ファンド20億円で延滞が発生しました。

少額送金

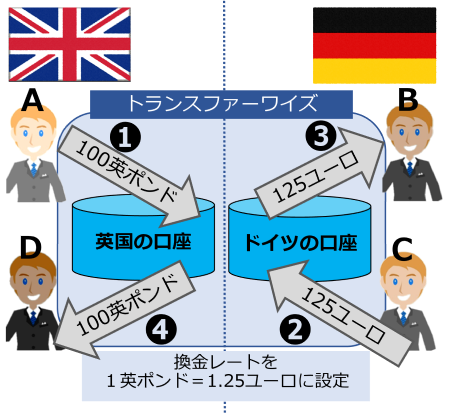

【トランスファーワイズ】

ターベット・ヒンリンクスとクリスト・カールマンという2人のエストニア人が創業した企業で海外送金を1回行う代わりに、2回の国内送金を行うことで海外送金を実現し、海外送金の手数料を大幅に下げることができました。これは図のようにイギリスからドイツに送金したい人とドイツからイギリスに送金したい人をマッチングし、それぞれトランスファーワイズの口座を経由することで、1回の海外送金を2回の国内送金で済ませてしまう方法です。

これにより、為替レートや海外送金の手数料が不要となり、通常の海外送金の1/8の費用で可能になりました。

図10 トランスファーワイズの仕組み

マイクロペイメント

仮想通貨や電子マネーの利点は送金コストが非常に安いことです。従来のクレジットカード決済では3~10%、また1回の決済金額は100円以上などの制約があります。小規模事業者では10%近くかかることと、少額の支払いはクレジットカードは手数料が大きくなってしまいます。これを電子マネーや仮想通貨にすることで、従来は成り立たなかった少額の決済が可能になります。

例えば、デリバティブやオプションは、リスクをヘッジするための金融商品ですが、どちらかを予測する賭けの面があります。この賭けを少額で広く募集すれば大勢の人の予測結果を売るビジネスができます。またマイクロペイメントは少額の寄付や支援も可能にします。

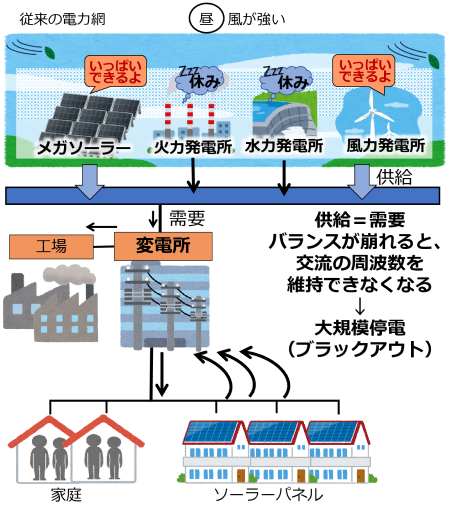

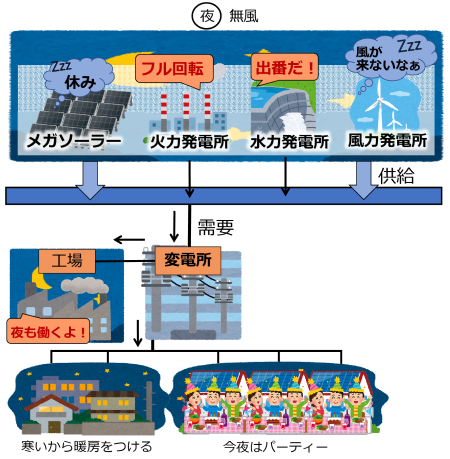

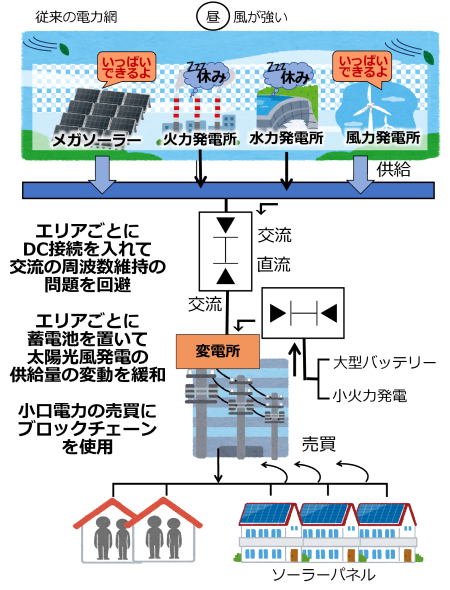

【再生エネルギーの小口販売】

デジタルグリッド株式会社は自社で開発したコントローラにより家庭で発電した電気を電力系統に非同期接続することで電力システムの電圧・周波数同期制約から解放し、自由に再生電力を供給できるシステムを開発しました。

これによりローカルに地域間、あるいは建物同士で再生電力を売買できるようになります。また、その取引記録にブロックチェーンを活用しています。同社の提供するプラットフォーム上で電力の売りと買いをマッチングし、その記録をブロックチェーンに行います。同社は東京ガス、京セラ、三菱商事、住友商事、清水建設、日立製作所、古河電気工業、ソニーなどから合計7億円の出資を受けています。

図11 交流電力網の非同期連携の仕組み

PFMサービス

【デジタルエージェンシー(ネオバンク)】

自身は銀行免許を持たず、顧客が直接利用するサービスを開発し、実際の資金の移動は既存の銀行口座を使用するサービスです。

提供するサービスは取引履歴のリアルタイムでの確認や現在使用可能な金額の表示(将来発生する引き落としも考慮)、クレジットカードを利用していて口座残高が不足しそうな時に警告を出す機能や、貯蓄支援機能などがあります。また格安の海外送金なども提供するものもあります。

このようにユーザーが直接利用するサービスを提供し、口座の保持やデビッドカードは既存の金融機関を利用する点で、通信事業者のMVNO(仮想移動体通信事業者)に近いビジネスモデルです。

【デジタル専業証券】

アメリカのロビンフッドは、スマートフォンアプリ専用の証券会社で手数料無料の特徴があります。ロビンフッドは信用取引の際に発生する金利と顧客の預かり資産から生じる金利で稼ぐビジネスモデルです。

金融機関の土管化と、リープフロッグ

フィンテックにより様々な金融サービスが出現しましたが、その多くは顧客が直接利用するところで徹底的に顧客の使いやすさを考えたサービスを提供しています。

その一方、口座の管理や銀行間の送金などは既存の銀行を活用しています。これは銀行はコストをかけて口座の管理や送金業務を行いながら、付加価値の高いサービスはフィンテック企業が行うことになります。

既存の通信事業者がインフラに留まり付加価値の高いサービスはMVNOやIT企業が行う土管化と同じ現象が起きる可能性があります。

一方これまで述べたフィンテックが日本で発展しなかった原因は、日本ではATMをはじめとした豊富な金融サービスが提供されていることと、紙幣が十分に使用されていることが原因です。しかし世界中を見渡せば、高度な金融サービスが受けられ、自国通貨が信頼できる国は先進国に限られています。

発展途上国では

- 銀行口座を持っていない、あるいは持てない

- 銀行やATMが十分にない

- 偽札が横行し紙幣が信用できない。また治安が悪くて現金を持ちたくない

- 自国の経済力が弱く、自国通貨が海外では通用しない。自国通貨が暴落する。

という国は少なくありません。

そんな中で彼らは、都市や海外に出稼ぎに行き、あるいは移住し、地域や国をまたいでお金をやり取りする必要に迫られています。彼らの問題を解決するために、エムペサのような進んだ金融サービスが今後も新興国から生まれる可能性が十分あります。

また一部の国では、金融を管理することで国民を管理することに活用しています。

紙幣とは非常に匿名性の高い決済手段です。

これを電子マネー化すれば誰がいつ、何か買ったのか、克明にわかります。そしてキャッシュレス化した社会では、アカウントを停止するだけで社会生活が成り立たなくなります。

最後に 誰が金融のグーグルになるのか?

以下のような理由から今後私たちの生活において、投資や保険を含めた金融商品が非常に身近なものになると予想されます。

- 海外取引の増加により、貨幣の選択が増える。一部は日本円で所有するが、一部は仮想通貨、一部は外貨で所有する

- 少額での投資やソーシャルレンディングにより資金の運用手段が多様化

- 使った分だけかかる保険など様々な保険商品が提供される、あるいはリスクヘッジのための保険商品が増える

その結果、今までのように財布と通帳を見ているだけでは、資産がどのくらいで、今月いくら使ったらよいのか、簡単には分からなくなります。そこでお金の管理、利用金額のアドバイス、貯蓄のアドバイスを行うAIを活用した高度なPFMが不可欠になります。

これはグーグルがインターネットの入り口である検索エンジンが抑えたことで個人の思考、好みを手に入れたように、高度なPFMを抑えれば、個人の購買から資産までの情報を手に入れることになります。これはまさに金融のグーグルであり、グーグル以上の企業価値となるかもしれません。

前回までのブログは、

インターネット以来の大発明、ブロックチェーンその1~ビットコインの成り立ちと特徴~

インターネット以来の大発明その2 ~ビットコインの技術、マイニングとプルーフオブワーク~

こちらからご覧ください。

本コラムは「未来戦略ワークショップ」のテキストから作成しました。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント