工場の設備は同じ工程でも、設備が大きく能力が高くなれば、設備の価格やランニングコストが高くなります。その結果、アワーレート(設備)も高くなります。では設備の大きさの違いによってアワーレート(設備)はどのくらい変わるのでしょうか?

この設備の大きさの違いによるアワーレート(設備)の違いは個別原価を計算する上で重要です。場合によっては、発注先(顧客)も同様に設備の大きさ毎に単価の指標を持っていることがあります。例えば、設備の大きさに応じて「1時間当たりの費用をいくら」と決めて、それを元に見積を査定します。

この場合、顧客の単価の指標と実際のアワーレート(設備)が同じとは限りません。顧客の単価の指標が小型の設備は自社の原価より大きめに出ることもあります。その場合は、小型の設備で製造する製品の方が、利益が出やすくなります。

そこで設備の大きさの違いによるアワーレートの違いを計算してみます。

1. 大きさの違う設備の例

工程は同じでも大きさの異なる設備として、樹脂射出成形機とプレス機を取り上げます。

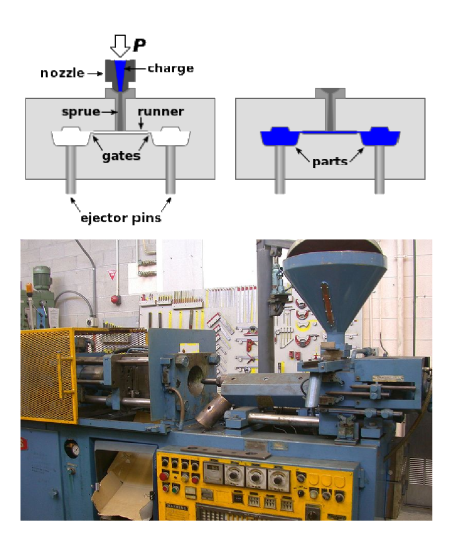

樹脂射出成形機 (以降、射出成形機)

溶けた樹脂を金型に流し込んで樹脂を成形する設備で、インジェクションマシンとも呼ばれています。流し込んで固まった樹脂は、金型を開いて取り出します。樹脂は高圧で金型に押し込まれるため、二つの金型を押し付ける力 (型締め力) は強い力が必要です。

大きな金型は強い力が必要なため、射出成形機はこの型締め力で機械の大きさを表します。型締め力は小型の射出成型機で50トン、大型の射出成形機では500トンぐらい、超大型の射出成形機では2,000~3,500トンのものもあります。

図1 射出成形機とその原理 (wikipediaより)

プレス機

金属の板材を金型の間に挟み込み、短時間に板材を切断、曲げ、絞りなどの加工を行う機械で、機械の大きさは金型に加える加圧力の大きさ (トン数) で示します。小型のプレス機で50トン、大型のプレス機で500トン、自動車の車体などを成形する超大型のプレス機で2,000トンくらいです。トン数は樹脂射出成形機と似たような数字ですが、意味は異なるので注意が必要です。

2. 設備の費用

アワーレート(設備)は、その設備が年間にかかる費用を設備の実稼働時間で割って計算します。設備が年間にかかる費用は主に設備の購入費用とランニングコストです。

アワーレート(設備)=整備の年間費用(購入費用+ランニングコスト)/実稼働時間

設備の購入費用は減価償却費です。この減価償却費は次節で説明します。ランニングコストは、動力費、水道光熱費、消耗品、保守費などです。多くの設備では電気代がランニングコストの大きな割合を占めます。

電気代は設備の消費電力にkW単価をかけて計算します。消費電力は実際は時々刻々変化するため、これを一定期間でならした平均消費電力を取ります。この平均消費電力は電力測定器を用いて測定します。同じ設備でも使い方によって平均消費電力は異なるのでできれば測定することをお勧めします。

そこまでできない場合は、仮に設備の定格電力の〇%と決めて計算します。今回はこの方法で計算していますが、設備毎のアワーレート(設備)を比較する目的のため、絶対値は重要でないからです。

電気代以外に設備には消耗品、保守費、修理費などがかかっていることもあります。しかしこれらの費用は設備毎にどのくらいかかったのかわからないことが多いものです。また金額も電気代ほどかからないケースが大半です。そこでこれらの費用は間接製造費用として全体で集計し、設備毎に一定の比率で分配します。間接製造費用の分配については、4. 射出成型機の例で説明します。

表1 その他経費の例 単位 万円

| 電気代 | 3,300 |

| 水道光熱費 | 180 |

| 修繕費 | 300 |

| 賃貸料 | 60 |

| 保険料 | 100 |

| 消耗品費 | 390 |

| 租税公課 | 90 |

| 荷造運賃 | 180 |

| 保守料 | 220 |

| 雑費 | 250 |

| リース料 | 230 |

| 減価償却費 | 1,400 |

| その他経費合計 | 6,700 |

ただし特定の設備で大きな金額が発生した場合は、それを設備固有の費用に入れます。例えばある設備だけメーカーと年間保守契約を結んでいて大きな金額がかかっている場合などです。

3. 減価償却費

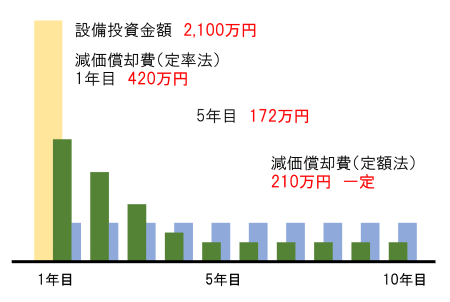

例えば、ある年に2,100万円の設備を購入しメーカーに代金を払います。しかしその年に費用として計上されるのは、購入金額2,100万円でなく減価償却費のみです。これは定額法であれば210万円、定率法であれば420万円です。(法定耐用年数10年とした場合) 定額法と定率法は、どちらを採用するか企業は予め決めてあります。2,100万円の設備費用の定率法と定額法の減価償却費を表2、図2に示します。

減価償却費の詳しい説明は、【製造業の個別原価計算8 「減価償却費とアワーレートの関係」】を参照願います。

表2 定率法と定額法の減価償却費 単位 円

| 年数 | 定率法 | 定額法 |

|---|---|---|

| 1年 | 4,200,000 | 2,100,000 | 2年 | 3,360,000 | 2,100,000 | 3年 | 2,688,000 | 2,100,000 | 4年 | 2,150,400 | 2,100,000 | 5年 | 1,720,320 | 2,100,000 | 6年 | 1,376,256 | 2,100,000 | 7年 | 1,376,256 | 2,100,000 | 8年 | 1,376,256 | 2,100,000 | 9年 | 1,376,256 | 2,100,000 | 10年 | 1,376,255 | 2,099,999 |

図2 定率法と定額法の減価償却費

ここでアワーレート(設備)を計算する際に、減価償却費を使うことで2つの問題があります。

ひとつは、定率法では減価償却費が年々減少することです。定率法の減価償却費を用いてアワーレート(設備)を計算すると、毎年アワーレート(設備)が低下してしまいます。

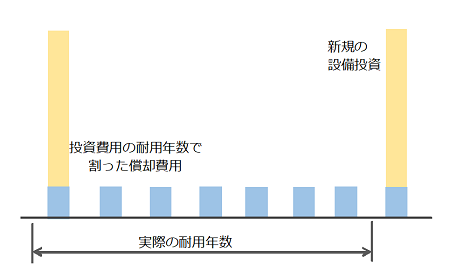

もうひとつは、法定耐用年数を過ぎても設備は使われることです。法定耐用年数は国税局が定めた耐用年数で、実際の設備の使用状況や稼働時間を考慮していません。そのため3交代で24時間過酷な使われ方をしている設備では法定耐用年数に達する前に使えなくなります。あるいは稼働時間が少なく使われ方も激しくない場合、法定耐用年数よりもはるかに長く使われます。その場合、設備は使われているが減価償却費はゼロという状態になります。

減価償却費がゼロになればアワーレート(設備)を低くしても利益が出ます。顧客から値下げの要請が厳しければ値下げして受注量を確保することもできます。しかしその設備は未来永劫使えるわけでなく、いつか更新時期を迎えます。設備を更新すれば新たに減価償却費が発生します。そうなると値上げしなければ赤字になってしまいます。しかし設備を更新したからといって顧客は値上げを認めてくれるでしょうか?

決算書の減価償却費でアワーレート(設備)を計算するとこのような問題が発生するため、設備の購入費用を本当の耐用年数で均等に割って(本コラムでは、これを「実際の償却費」と呼ぶことにします。)、アワーレート(設備)を計算します。

図3 実際の償却費

実際に工場内で稼働しているそれぞれの設備のアワーレート(設備)をこの方法で計算する場合は、すべての設備について購入費用を実際の耐用年数で割って実際の償却費を計算しなくてはなりません。使用している設備の数が多いとかなり手間がかかります。そのため決算書の減価償却費からアワーレート(設備)を計算することも多いです。

それでも頻繁に設備を更新している工場では随時新たな減価償却費が発生するためアワーレート(設備)の変動はそれほど大きくないこともあります。これに関する詳細もついても【製造業の個別原価計算8 「減価償却費とアワーレートの関係」】を参照願います。

今回設備の大きさ毎のアワーレート(設備)を計算するには、設備の費用は重要なので、実際の償却費からアワーレート(設備)を計算します。

4. 架空の企業B社 射出成型の例

樹脂射出成形を行っている架空の企業B社の例です。

表3 B社の概要

| 売上高 | 5億5,000万円 |

| 製造原価 | 4億3,220万円 |

| 材料費 | 1億9,200万円 |

| 労務費 | 1億6,200万円 |

| 外注費 | 1,000万円 |

| その他経費 | 6,700万円 |

| 売上総利益 | 1億1,780万円 |

| 販売費及び一般管理費 | 7,500万円 |

| 営業利益 | 4,280万円 |

設備と現場の構成

表4 設備概要

| 大きさ | 備考 | 台数 |

|---|---|---|

| 50トン | ローダー付き (無人加工) |

4 |

| 180トン | 4 | |

| 280トン | 4 | |

| 450トン | 4 | |

| 180トン | インサート成形 (有人加工) |

2 |

| 280トン | 2 |

ローダー付きとは、成形した製品をロボットにより自動で取り出す装置です。ローダー付きの成形機は、加工中は無人で稼働することができます。

インサート成形とは、作業者が成形前に部品を金型にセットし、金型内部で部品と樹脂を一体で成形する方法です。このインサート成形では生産中は作業者が常に部品をセットしなければならないため、有人加工になります。

B社の組織と人の数を表5に示します。

表5 B社の組織と構成員

| 課 | 業務 | 社員数 | |

|---|---|---|---|

| 製造課 | 製造一課 | 50トン ローダー付き | 2 |

| 180トン ローダー付き | 2 | ||

| 280トン ローダー付き | 2 | ||

| 450トン ローダー付き | 2 | ||

| 管理(課長) | 1 | ||

| 製造二課 | 180トン インサート | 5 | |

| 280トン インサート | 5 | ||

| 管理(課長) | 1 | ||

| 管理(部長) | 1 | ||

| 製造三課 | 組立 | 5 | |

| 出荷検査 | 6 | ||

| 生産管理部 | 生産管理 | 2 | |

| 資材発注 | 3 | ||

| 資材受入 | 1 | ||

| 品質管理部 | 品質管理 | 1 | |

| 受入検査 | 2 | ||

| 合計 | 41 | ||

製造一課は50トンから450トンまで計16台の成形機が稼働し、これを8人の作業者が交代勤務で24時間稼働させています。実際の業務では、誰が50トン担当と明確に決まっていませんが、設備毎のアワーレート(設備)を計算するために、それぞれの設備に作業者を均等に割り付けました。

また管理者(課長)は直接製造を行っていませんが、その人件費は製造費用に含まれます。これは製造一課の間接製造費用に入れて、各設備に分配します。

B社は成形機の他に、成形品に部品を組み立てる作業と、成形品の検査を行う課があります。また製造部の管理者(部長)の人件費は、間接製造費用として製造一課から三課までの各現場に分配します。

他にB社は生産管理部と品質管理部の間接部門があります。これらの部門の業務は各製造現場を間接的に支援する仕事です。そのためこれらの部門の費用は間接製造費用として各現場に分配します。

アワーレート(設備)の計算

今回はローダー付きの各設備のアワーレート(設備)のみ計算します。

各設備の価格と実際の償却費と台数を表6に示します。ここで実際の耐用年数は10年としました。

表6 大きさと価格、実際の償却費

| 大きさ | 価格 (万円) |

実際の償却費 (万円) |

台数 |

|---|---|---|---|

| 50トン | 600 | 60 | 4 |

| 180トン | 1,200 | 120 | 4 |

| 280トン | 2,400 | 240 | 4 |

| 450トン | 3,600 | 360 | 4 |

設備の価格はメーカーや仕様により変わり、実際の耐用年数も使い方により変わるため、あくまで参考値としてください。

設備を導入してから年数が経っている工場では、決算書の減価償却費は表6よりもかなり少なくなっていることがあります。それと比較すると表6の実際の償却費はかなり高く感じます。しかし設備毎のアワーレート(設備)を適切に計算するためには表6の実際の償却費からアワーレート(設備)を計算しなければなりません。

ランニングコストは、今回は電気代のみで計算します。射出成形機は水も消費するため、より詳しく比較する際は水道代も計算します。

B社の設備毎の電気代の計算結果を表7に示します。

(ここでkWh当たりの単価を16円としています。)

表7 設備の大きさ毎と電気代

| 大きさ | 定格 (kw) |

電気代/年 (万円) |

|---|---|---|

| 50トン | 5 | 30 |

| 180トン | 11 | 65 |

| 280トン | 20 | 120 |

| 450トン | 25 | 140 |

樹脂成形工場では、材料の樹脂を乾燥するドライヤーや金型を冷却する水を冷やすチラーなどの様々な設備があります。これらの設備も電気を消費しますが、これらの設備はどの成形機にどれだけ関与しているか不明です。そこでこれらの費用は現場共通の費用として間接製造費用に入れます。

実際の償却費と電気代を合計したものを表8に示します。

表8 設備の費用合計 単位 万円

| 大きさ | 実際の償却費 | 電気代/年 | 合計 |

|---|---|---|---|

| 50トン | 60 | 30 | 90 |

| 180トン | 120 | 65 | 185 |

| 280トン | 240 | 120 | 360 |

| 450トン | 360 | 140 | 500 |

実際の消費電力は、設備の違い、運転条件の違いにより変わります。kWh単価も電力会社や契約条件により変わりますので、表7は参考値としてください。

各設備の年間の操業時間と稼働率を表9に示します。

表9 年間の操業時間と稼働率

| 大きさ | 操業時間 (時間) |

稼働率 | 実稼働時間 (時間) |

|---|---|---|---|

| 50トン | 5,500 | 0.8 | 4,400 |

| 180トン | 5,500 | 0.8 | 4,400 |

| 280トン | 5,500 | 0.8 | 4,400 |

| 450トン | 5,500 | 0.8 | 4,400 |

B社は1日24時間生産、各設備の年間の操業時間(就業時間)は5,500時間でした。この5,500時間のうち、生産計画がなかったりトラブルなどで稼働しない時間があるので、実際の稼働率は0.8 (80%) でした。操業時間に稼働率をかけた実稼働時間は4,400時間でした。

実稼働時間=操業時間×稼働率

自社でアワーレート(設備)を計算する場合は、年間の操業時間や稼働率は日報などの記録や設備のメーターから調べます。どうしても稼働率がわからない場合は、仮に80%などと決めて計算します。

ただし今回の計算では段取時間は実稼働時間に入れています。一般的には段取中は生産をしてないため稼働時間に含めないこともあります。しかし利益まっくすでは段取の費用も計算し見積に含めるため、段取時間も生産時間と同じように扱って稼働時間に含めます。

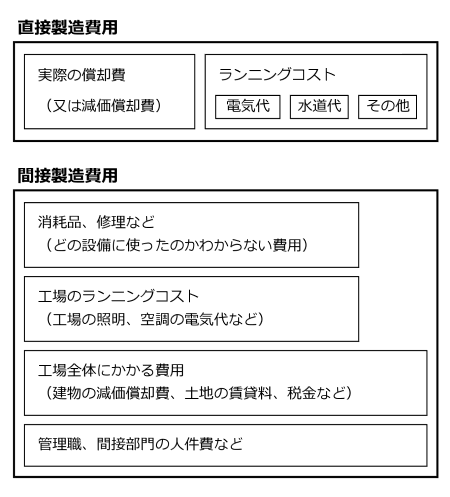

表8で示す設備に直接かかる費用(直接製造費用)以外にも工場では様々な費用があります。

例えば

- 消耗品、修理費などどの設備どのくらいかかったのかわからない費用

- ドライヤー、チラーなどどの設備にどのくらいかかったのかわからない設備、工場の照明、空調など各現場で共通して使用している設備の電気代などランニングコスト

- その他経費に含まれる建物の減価償却費や土地の賃貸料、税金など工場全体にかかる費用

- 管理職(課長、部長)などの人件費

- 間接部門(生産管理、品質管理)の人件費

これらの費用は間接製造費用として各現場に分配します。この費用の構造を図4に示します。

図4 間接製造費用の構造

分配の方法は様々な方法がありますが、複雑な方法は中小企業には現実的ではありません。今回は設備の実稼働時間で分配します。

表10 年間の操業時間と稼働率

| 大きさ | 直接費用 (万円) |

間接製造費用 (万円) |

アワーレート(設備) (円/時間) |

|---|---|---|---|

| 50トン | 90 | 353 | 1,010 |

| 180トン | 18 | 353 | 1,220 |

| 280トン | 360 | 353 | 1,620 |

| 450トン | 500 | 353 | 1,940 |

表10から、設備毎の表はトン数の小さい設備では、直接費用よりも間接製造費用の方が大きいことがわかります。従って間接製造費用の分配の仕方によって、設備の大きさ毎のアワーレート(設備)は変わります。今回は設備の大きさが変わっても

- 消耗品は大きくは変わらない

- 工場の照明や空調など工場の資源の消費は大きく変わらない

- 間接部門や管理職などの負担は大きく変わらない

という前提で、長く動いた設備は①から③を多く消費するので間接製造費用を多く負担するという考えで分配しました。設備の大きさによって①から③が大きく変わる場合は、大きな設備は間接製造費用を多く、小さな設備は間接製造費用を少なく分配します。

アワーレート(人)の計算

B社の成形機でローダー付きの場合、生産中は無人で稼働するのでアワーレート(設備)と加工時間が分かれば加工費用は計算できます。

しかし段取は設備を止めて作業者が段取行うためアワーレート(人)が必要です。

アワーレート(人)はアワーレート(設備)と同様に人の直接費用と間接製造費用を合計したものを人の実稼働時間で割って計算します。

アワーレート(人)=人の費用(直接費用+間接製造費用)/人の実稼働時間

製造一課の作業者8人は、実際はどく設備を操作するのかはっきりしていませんが、各設備毎に原価を計算するために表5に示すように、設備の大きさ毎に2人の作業者を割り振りました。それぞれの作業者の人件費と就業時間を表11に示します。

表11 各設備の人件費

| 大きさ | 人数 | 人件費 (万円) |

就業時間 (時間) |

|---|---|---|---|

| 50トン | 2 | 1,000 | 4,400 |

| 180トン | 2 | 1,000 | 4,400 |

| 280トン | 2 | 1,000 | 4,400 |

| 450トン | 2 | 1,000 | 4,400 |

ここでは1人の人件費500万円、年間就業時間2,200時間としています。実際にアワーレート(人)を計算する際は、実際の人件費と就業時間で計算します。

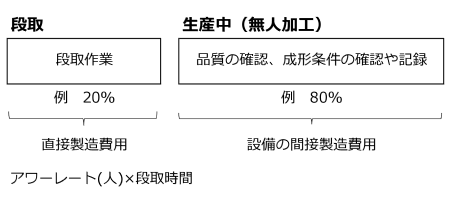

B社では1日のうち、段取中は、作業者は段取を行いますが、生産中は、作業者は直接生産に従事しません。生産中は製品の品質を確認したり、成形条件を確認や記録したりしています。これらの時間に発生する費用は間接製造費用として、アワーレート(設備)に入れます。図5を参照してください。

図5 作業者の費用

B社では製造一課の作業者の段取と間接作業の割合は、段取20%、間接作業80%でした。この段取作業中の稼働率は0.8でした。その結果、稼働率を含めた各作業者の段取作業の実稼働時間は表12に示すようになります。

表12 就業時間と段取の実稼働時間

| 大きさ | 就業時間 (時間) |

稼働率 | 直接製造比率 (%) |

段取の実稼働時間 (時間) |

|---|---|---|---|---|

| 50トン | 4,400 | 0.8 | 20 | 704 |

| 180トン | 4,400 | 0.8 | 20 | 704 |

| 280トン | 4,400 | 0.8 | 20 | 704 |

| 450トン | 4,400 | 0.8 | 20 | 704 |

一方各作業者も業務を遂行するために間接部門や管理者のサポートを受けています。また工場の照明や空調なども使用しています。そのため、間接部門や管理者の人件費、工場の経費の一部を負担する必要があります。そこでこれらの費用を間接製造費用として集計し、各作業者の作業時間に応じて分配します。

各現場の作業者の直接製造費用=各現場の人件費×直接製造比率

=1,000×0.2=200 万円

分配結果を集計したものを表13に示します。

表13 各設備の作業者の費用

| 大きさ | 人数 | 直接製造費用 (万円) |

間接製造費用 (万円) |

合計 (万円) |

|---|---|---|---|---|

| 50トン | 2 | 200 | 104 | 304 |

| 180トン | 2 | 200 | 104 | 304 |

| 280トン | 2 | 200 | 104 | 304 |

| 450トン | 2 | 200 | 104 | 304 |

実稼働時間を表8に示します。

段取のアワーレート(人)は表13の合計304万円を段取の実稼働時間704時間で割って計算します。

アワーレート(人) =304×10,000/704=4,320 円/h

製造原価の計算

以下にこのアワーレートを用いた原価計算の例を示します。

B1製品の材料費、段取時間、製造時間を表14に示します。

表14 B1製品

| 材料単価 | 材料使用量 | 材料単価 |

|---|---|---|

| 240円/kg | 0.1kg | 24円 |

| 段取時間 | ロット数 | 段取時間/個 |

| 1時間 | 8,000個 | 0.0000125時間 (0.45秒) |

| 製造時間 | 1回の生産数 | 製造時間/個 |

| 2分 | 4個 | 0.0083時間 (30秒) |

50トン ローダー付きの製造原価を表15に示します。

表15 50トン ローダー付きの製造原価

| 時間 | アワーレート (円/時間) |

費用 (円) |

||

|---|---|---|---|---|

| 段取 | 人 | 0.000125時間 (0.45秒) |

4,320 | 0.54 |

| 設備 | 1,010 | 0.13 | ||

| 製造 | 設備 | 0.0083時間 (30秒) |

1,010 | 8.4 |

| 合計 | 9.1 | |||

| 材料費 | 24.0 | |||

| 製造原価 | 33.1 | |||

表10の設備毎のアワーレート(設備)により、設備の大きさ毎に原価を計算したものを表16に示します。

表16 設備の大きさ毎の原価計算

| 大きさ | アワーレート(設備) (円/時間) |

設備費用 (円) |

人の費用 (円) |

合計 (円) |

|---|---|---|---|---|

| 50トン | 1,010 | 8.53 | 0.54 | 9.1 |

| 180トン | 1,220 | 10.28 | 10.8 | |

| 280トン | 1,620 | 13.65 | 14.2 | |

| 450トン | 1,940 | 16.34 | 16.9 |

(設備費用=アワーレート(設備)×(段取時間(設備)+成形時間) )

ロット8,000個の場合、1個当たりの段取時間は0.45秒しかないため段取費用はわずかで、製造費用の大半は成形費用が占めています。設備が大きくなると、アワーレート(設備)が高くなり成形費用も高くなります。50トンと450トンでは製造費用は7.2円の差があります。これは製造費用の低樹脂製品では大きな差となります。従って射出成型機は「大は小を兼ねず」、製品の大きさに合わせた適切な設備が必要です。

一方、すでに設備がある場合、設備の費用の多くが固定費です。減価償却費や人件費、その他の経費もその多くが固定費です。これらの固定費はすでに支出が決まっている費用で、生産しないからといって減少することはありません。表17に設備毎の費用の変動費と固定費、表18にこれを基にしたアワーレート(設備)の変動費と固定費を示します。

表17 設備毎の費用の変動費と固定費 単位 万円

| 大きさ | 変動費 (電気代) |

固定費(償却費と 間接製造費用) |

|---|---|---|

| 50トン | 30 | 413 |

| 180トン | 65 | 473 |

| 280トン | 120 | 593 |

| 450トン | 140 | 713 |

表18 アワーレート(設備)の変動費と固定費 単位 円/時間

| 大きさ | アワーレート(設備) のうち変動費分 |

アワーレート(設備) のうち固定費分 |

|---|---|---|

| 50トン | 70 | 940 |

| 180トン | 145 | 1,075 |

| 280トン | 270 | 1,350 |

| 450トン | 320 | 1,620 |

大きな設備を使用しても小さな設備を使用しても固定費は変わりません。一方電気代、水道代などのランニングコストは変動費です。大きな設備を使用すればその分費用を多くかかります。従って、社内で稼働していない大型の設備があり、これから製造する製品が大型の設備を必要としていない小さな製品でも、ランニングコストの増加分を許容できるのであれば、大型の設備を稼働させて少しでも設備の稼働率を上げた方が得です。表18から、50トンの成形機で製造できる製品を450トンの成形機にかけた場合、

ランニングコスト=320―70=250

1時間当たり250円増加します。先の製品は1個の製造時間が30秒なので

1時間の生産量=3600/30=120

1時間に120個できます。

製品1個当たりの費用増加=250/120=2.1

1個当たり2.1円費用が増加します。それでも多くの場合は、止まっている設備を稼働して生産量を増やした方が利益が多くなります。

以上、射出成形のB社の例について考えました。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント