第一次世界大戦後の金本位制と弱い中央銀行が背景となり、ドイツのハイパーインフレ、米国のバブル崩壊、連鎖する銀行破綻が世界中に波及。適切な金融政策が不在の中、信用収縮と失業が深刻化し、未曾有の経済危機となりました。

リーマンショックは100年に一度の不況と言われ、今回のコロナ不況は1920年代の世界恐慌に匹敵するともいわれています。

では、あの時の世界恐慌とはどんなものだったのでしょうか?歴史を遡って考えました。

時代背景1 金本位制

現在、我々が使用しているお金、つまり通貨は政府がその信用を保証しています。信用がなければただの紙切れにすぎません。20世紀初頭、「金本位制」では通貨の価値は金の価値と結びついていました。政府が発行した通貨の価値は「金に対していくら」と決められ、誰でも紙幣を金と交換してもらうことができました。

経済の弱い国でも自国通貨に十分な信用

この金本位制をとることで、経済力の低い弱小国の通貨でも十分な信用を得て他国との取引を行うことができました。

ただし金本位制では自国の政府が必要な通貨を発行するのに十分な金を持っている必要があります。ただ発行する通貨の総額の金を保有する必要はなく、例えばアメリカの金の準備高は発行する通貨の総額の40%以上と決められていました。イングランド銀行では7,500万ドルを超えて発行する紙幣は同量の金の準備が必要でした。

通貨発行高の40%の金が必要

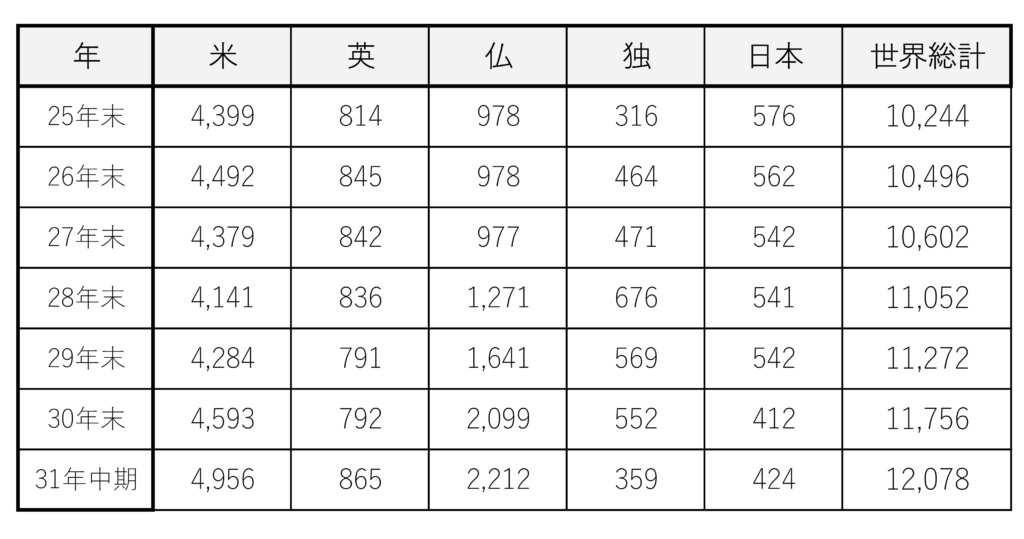

表1 世界恐慌前後の各国貨幣用金の分布状況の推移 単位 100万ドル

金本位制の元では、世界中で発行できる通貨の総額は世界中の金の量で決まってしまいます。幸いなことに20世紀は世界で金の採掘量が増加し、経済規模の拡大に見合った通貨が発行できました。

金の流出とは中央銀行の金庫にある金の持ち主が変わるだけ

金本位制では海外との取引で支払いが超過になれば自国の金が流出します。ただ流出といっても金自体がイギリスからアメリカに移動するわけではありません。イギリスの中央銀行の金庫には、イギリスの保有する金、アメリカの保有する金などがあります。イギリスからアメリカに支払えば、金庫にあるイギリスの金の一部がアメリカの金の置き場に移動するだけです。

紙幣の価値は金の裏付けが必要という常識

金本位制では各国の通貨の価値は金との交換比率で決まります。従って各国の通貨間の交換レートも固定されます。つまり為替レートは固定相場制です。

太古から貨幣といえば金であり、紙幣であっても金の裏付けがあることが当時の人々の常識でした。この時代、通貨の発行量は金の準備高で制限されているためインフレになることはなく、逆に通貨の不足による物価の下落、デフレが起きやすい状態でした。

時代背景2 弱い中央銀行

現在、各国の中央銀行は通貨の信用と金利を管理し、国の経済を決定する非常に重要な機関です。さらに政治家の思惑により自国の経済を混乱することがないように政治に対する独立性が保たれています。しかし世界恐慌前の1920年の時点では、各国の中央銀行は民間の銀行でした。

中央銀行は民間の銀行!

アメリカの中央銀行ニューヨーク連邦準備銀行は12行ある連邦準備銀行の一つにすぎず、これを管轄する連邦準備制度理事会(FRB)の指揮下にありました。第一次世界大戦後から世界恐慌までの間アメリカの金融政策の中心を担ったベンジャミン・ストロングはニューヨーク連邦準備銀行の総裁でした。

ドイツの中央銀行はライヒスバンク(ドイツ帝国銀行)ですが、それ以外にバイエルン王国・ヴュルテンベルク王国・ザクセン王国・バーデン大公国には独自の発券銀行があり、1935年まで独自の通貨を発行ました。官僚が非常に強力なフランスではフランス銀行の幹部は銀行出身以外の官僚で占められていました。

発端は第一次世界大戦の戦費調達

1914年6月28日サラエボでオーストリアの皇太子が暗殺されたことをきっかけに始まった第一次世界大戦はヨーロッパ全土を巻き込み、1918年11月に終結しました。戦死者992万人、戦傷者2,122万人を出した長い戦争が終了しました。(第二次世界大戦は、死者は軍人2,500万人、民間人3,700万人)

長引く戦争と不足するお金

当初各国の指導者は、この戦争は短期で終わると考えていました。そのため戦争が長引くにつれて不足したのが戦費でした。そこで各国とも一旦金本位制を放棄して紙幣を増刷して戦費を調達しました。さらにイギリス、フランスはアメリカから戦費を借り入れました。

表2 各国の戦費の調達

| 戦費 | 借入 | 注記 | |

| 英 | 430億ドル (1,032兆円) | 270億ドル (648兆円) | 110億ドル(264兆円) 仏、露に融資 |

| 仏 | 300億ドル (720兆円) | 100億ドル (240兆円) | 50億ドル(120兆円) 紙幣印刷 |

| 独 | 470億ドル (1,128兆円) | ||

| 米 | 300億ドル (720兆円) | 100億ドル(240兆円) 仏、英に融資 |

(円換算は、経済規模を考慮し200倍にし、1ドル120円で計算)

表2の各国の戦費を現在の貨幣価値に換算すると、第一次世界大戦の戦費が巨額なことがわかります。アメリカはイギリス、フランスに対して総額100億ドルを融資しました。イギリスは海外に110億ドルを債権がありましたが、このうちフランスに30億ドル、ロシアに25億ドルでした。しかしロシアへの融資はロシア革命により回収不能になりました。

戦費が不足し、金本位制から離脱

当時の各国の指導者たちは自国が戦争には勝つと考え、戦費は負けた国から賠償金としてもらえばよいと考えていました。戦争が長引くにつれて各国とも不足した戦費は紙幣を増刷して補い、フランのレートは3倍、マルクのレートは4倍と通貨安になりました。

借りたお金は負けた国に払わせればよい

数多くの人命が失われた悲惨な第一次世界大戦でしたが、ヨーロッパ西部では戦線はドイツ、ベルギー、フランスの国境線沿いに限定されていました。工業施設や社会インフラなどの物質的な破壊は限られたため、戦争終了とともに各国とも経済活動を活発に再開しました。

戦後のドイツで起きたハイパーインフレ

1919年1月に開催されたパリ講和会議で、ドイツの賠償金額について初めて話し合いがもたれました。しかしフランス、イギリスの主張する金額とドイツの提示する金額とで折り合いがつかず、金額についてはその後何度も話し合いが持たれました。

賠償金でドイツの力を削ぎたいフランス

ドイツと国境を接し度重なる戦争が起きたフランスは、ドイツに多額の賠償金を課してドイツの力を削ごうと考えました。またドイツからの賠償金によりアメリカから債務を返済する目的もあって、イギリスは賠償金を550億ドル(1,320兆円)と主張しました。当時のドイツのGDPは120億ドル(288兆円)、550億ドルはGDPの4.6倍に相当する金額でした。

1922年までにドイツは20億ドル(48兆円)を返済しました。最終的には賠償金は120億ドル(288兆円)と決定され、ドイツは毎年6~8億ドル(14~19兆円)支払うことになりました。しかしこれが決まるまでには長い時間がかかりました。

マルク安からマルクが大人気

巨額の対外債務を背負ったドイツは、軍人や戦争未亡人への給付金などもあって多額の財政赤字に陥りました。財政赤字を解決するためにドイツの中央銀行ライヒスバンクは紙幣を大量に印刷しました。マルクの価値はどんどん下がり、戦前は1ドル4.2マルクだったものが、1ドル65マルクになりました。

しかし規律と秩序を重んじるドイツ人のことだから、マルクの価値はどこかで元に戻ると多くの投資家は思いを買いました。マルク人気はアメリカやヨーロッパにも飛び火し、アメリカでは一般の人までもがマルク紙幣を手にしていました。

人々の不安からパニックになった

しかし1921年半ばには、賠償金に対するフランスの頑なな姿勢、頻発する右翼テロなど政情不安からマルクに対する不安が広がり、マルクが売られ始めました。1922年6月にラーテナウ外相が射殺されると人々はパニックになりマルクは大量に売られて急落、1ドル7,600マルクまで下がりました。

インフレは急激に加速しました。これに対してドイツの中央銀行は不足する紙幣を補うため、紙幣をさらに増刷しました。物価は3週間で1万倍に上昇、人類史上経験したことのないインフレが起きました。

未曾有のハイパーインフレ

ドイツに住む外国人は貴族のような暮らしになり、工場や商品を持っていた資産家も裕福になりました。仕事もそこそこあるため、労働者の暮らしも悪くありませんでした。しかし公務員や年金で生活している人は極貧生活を強いられました。

マルクを救ったシャハト

ライヒスバンク総裁ハーフェンシュタインはジレンマに直面していました。財政赤字を埋めるには、紙幣を増刷するか、政府がお金をかき集めるかしかありません。しかし政府がお金をかき集めれば金利が上昇して、不況に陥ります。大量に失業者が出れば社会が動乱状態になり

「インフレを止めて革命の引き金を引く」

ことになりかねません。

金本位制の元で通貨政策を実施してきたハーフェンシュタイン総裁には、

金本位制を離れた時にどう通貨の発行量をコントロールすべきか

解が見つかりませんでした。

1923年に入るとドイツ経済は機能不全に陥ります。通貨が使用できないため商業決済に支障をきたして経済が低迷し、物価高のために暴動が起きました。

そんな中、1923年11月ダナートバンク取締役ヒャルマール・シャハトがライヒスバンク総裁に就きました。

そして新しい通貨レンテンマルクを発行しました。シャハトは交換比率を1兆ライヒスマルク=1レンテンマルクに決定しました。他にも政府の様々な財政均衡の努力もあってレンテンマルクの価値は安定し、物価も安定しました。

海外からの投資を呼び込み好景気に沸く

その後、マルクの価値が安定したことでドイツ経済は復調し、1926年には生産高は50%、輸出は75%増加しました。加えて1924年にはドーズプラン (後述) により2年で15億ドル(36兆円)の外貨がドイツに流れ込みました。賠償金の5億ドルを支払ってもまだ余裕があり、これらの外貨が劇場やスタジアムの建設に使われました。さらに外国人投資家からの資金もドイツに入ってきました。

イギリスの金本位制復活の悲願

大戦がイギリス経済に及ぼした影響

第一次世界大戦前のイギリスは世界の金融の中心地で、世界の貿易信用の2/3、長期投資の1/2がロンドン経由でした。対外投資も200億ドル(480兆円)以上ありました。

戦前イギリスは世界の金融センターでした。

しかし戦争はイギリスに大きな影を落としました。第一次世界大戦ではどの国も紙幣を増刷しインフレになりました。そこから金本位制に復帰するためには、通貨の流通量を減らさなければなりません。これは信用収縮と高金利を発生させ、その結果、不況になり失業が増大します。これを避けるには通貨を切り下げなければなりません。

過去の成功体験が生んだ通貨切り下げへの強い抵抗

しかし大戦前は世界の金融センターだったイギリスは、ポンドを切り下げるのに強い抵抗がありました。かつてイギリスは1821年に金本位制に復帰したことで、ポンドが世界で金に次ぐ価値を得て、イギリスが大いに発展した成功体験があったからです。

その時の経験からイギリスは金本位制への復帰に固執します。そこで1920年から財政支出を大幅に削減した均衡予算を組むと共に、金利を7%に引き上げました。ポンドの価値は戦前の1ポンド4.86ドルに近づきましたが、

その代償はとても高いものになりました。

イギリスの景気は落ち込み、失業者はその後の20年間、常に100万人を上回っていました。高いポンドはイギリス製品の国際競争力を低下させ、綿、石炭、造船などの産業は深刻な不況に陥りました。

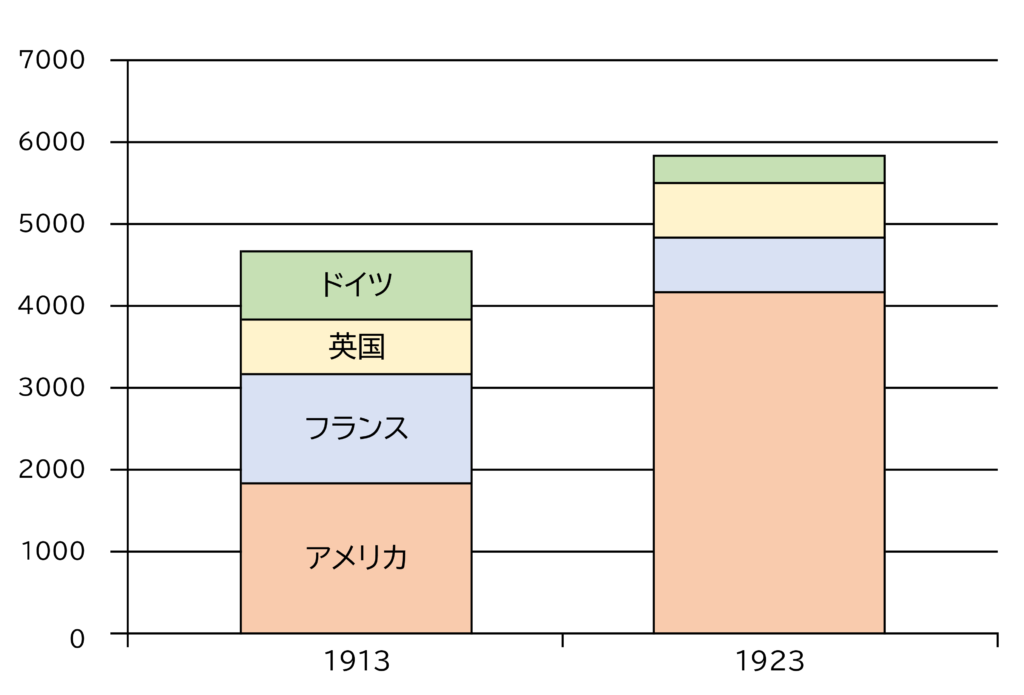

金の流出

第一次世界大戦はヨーロッパ各国の金を減らし、アメリカの金保有量を大きく増加させました。その結果アメリカは世界最大の金保有国になりました。一方で金本位制に復帰したイギリスは、金不足に常に悩まされました。

金本位制の下では、以下のメカニズムで金の保有量のバランスが保たれていました。

- ある国の金の準備高が減少すると信用収縮と金利上昇が起きます。

- その国の購買力は低下し輸入が減少します。

- その一方で海外からの資金が流入するため金の準備高が増加します。

- 金の保有が増加すれば信用が拡大し購買力が増加します。

- そして輸入が増加し金が流出して金準備高が減少します。

しかし戦争で金の多くがアメリカに集中したため、この調整機構がうまく働かなくなっていました。

また外貨が増えたフランスは1927年にポンドと金との交換を要求しました。これにより2億ドル(4.8兆円) 近くの金がイギリスから流出しました。

好景気のアメリカ

戦後のインフレと1921年の不況

第一次世界大戦の被害の少なかったアメリカは、戦後消費が急増し好景気に沸きました。アメリカには十分な量の金がありました。そのため経済の増大に伴い通貨の発行を増やし、その結果物価上昇(インフレ)が加速しました。

そこでインフレを抑えるために連邦準備制度は金利を7%に引き上げました。アメリカは一時的な不況に陥りました。失業者は250万人になり、物価は1921年には1/3に下落しました。

実体経済の成長からバブルへ

その後、ゼネラルモータース(GM)など新興企業の生産が増加し、GMの利益は1925年から1927年にかけて2倍に増えました。株式市場も活況を帯びダウは1921年の67から1925年には150と大幅に伸びました。不動産投資も活発に行われ、フロリダの不動産価格は25万ドルから500万ドルと20倍に跳ね上がりました。この1925年の好景気はクーリッジ景気と呼ばれます。

信用取引の増加により株式市場が大幅に拡大

実体経済の成長に伴い株式市場も過熱し、銀行から証券会社への融資(ブローカーズローン)が急増しました。証券会社は銀行から得た資金を顧客の信用取引に使い、証券会社の顧客は少ない資金で多額の株式取引ができました。フーヴァー商務長官は、この状況をみて連邦準備制度に対し金融引き締めを求めました。しかし連邦準備制度総裁ストロングは「今はまだバブルでない」と金融引き締めを否定しました。実際1926年には、過熱していた株式市場は一旦落ち着きを見せました。

1927年7月アメリカで各国の中央銀行総裁の会合が開かれました。メンバーはイングランド銀行総裁ノーマン、フランス銀行総裁モロー、ライヒスバンク総裁シャハト、連邦準備制度総裁ストロングでした。その会合では金の流出とポンド売りに苦しむイギリスを救済するため、各国が協調して金利引き下げを行うことが合意されました。

これに対しフランス銀行副総裁リストは、「株式市場が過熱するアメリカが金利を引き下げるのは株式市場に

『ウィスキーを少々注ぐ』

ようなものだ」と批判しました。

はたして連邦準備制度が7月に金利を0.5%引き下げると、8月には株式相場が急上昇し、12月にはダウが200を超えました。1928年1月にはブローカーズローンが前年の33億ドルから44億ドルに急増しました。

1928年2月連邦準備制度は方針を転換し、金利を3.5%から5%に引き上げました。しかし7月の金利引き下げという

「火花」からすでに「山火事」

が起きていました。

対外債務とドイツの賠償金問題

ドイツの賠償金はドイツ、イギリス、フランス、アメリカなど各国で何度も話し合いが持たれました。しかしなかなか決着がつきませんでした。1924年4月に開かれた賠償委員会(ドーズ委員会)において、アメリカ人ドーズとヤングの提案でようやく支払い案がまとまりました。

解決策はアメリカ、ドイツ、イギリス・フランスの間でお金が循環するだけ

この提案は賠償金の支払い総額には言及せず、今後数年間ドイツが支払う金額を「1年目の2億5千万ドル(6兆円) から年々増額し10年後には6億ドル(14.4兆円)とする」このことだけ決定しました。

返済の枠組みは、アメリカがドイツに融資を行い、ドイツはその融資をイギリス、フランスへの賠償金の返済に充てます。イギリス、フランスはその賠償金をアメリカへの債務の返済に充てるものです。つまりアメリカ、ドイツ、イギリス・フランスの間でお金がぐるぐる回っているだけのものでした。

バブルはじける

1927年の時点では実体経済の成長に伴うものだった株式市場の活況は、1928年の夏ダウが200を超えてあたりでバブルと化しました。ダウはその後15か月で380に上昇しました。1929年にはアメリカの家庭の10件のうち1件は株式投資を行い、靴磨きの少年がとっておきの銘柄の話をするほどでした。

加熱する株式市場に手が出せない

株式市場の過熱ぶりにクーリッジ大統領、そして1929年2月から大統領になったフーヴァーはこれといった有効な手を打つことができませんでした。連邦準備制度総裁ストロングは、金利を引き下げて市場に鉄槌を下してしまうのを恐れて、何もせず自然に鎮火する方を選択しました。

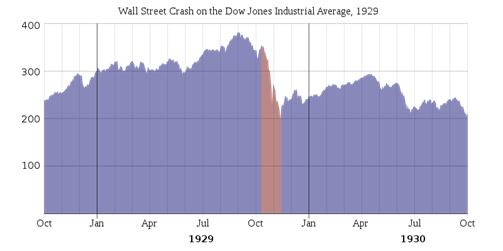

暗黒の木曜日

その日は突然やってきました。

1929年10月23日の水曜日、突然売り注文が殺到しました。そして翌日「暗黒の木曜日」に市場はパニックになりました。

株式価値500億ドル(1,200兆円) 、すなわちGDPの50%が短期間に消えました。株式市場の暴落は多額の資金をブローカーズローンに提供していた銀行の経営を揺さぶりました。連邦準備制度は金利を引き下げようとしましたが、金利引き下げに連邦準備制度理事会が強く反対したためできませんでした。

金融緩和中止と取り付け騒ぎ

1929年11月に入り連邦準備制度は、ようやく金利を6%から2.6%に引き下げました。さらに銀行システムに5億ドル(12兆円)の公的資金を投入する金融緩和を行いました。しかし連邦準備制度はこの金融緩和の副作用を恐れて、1930年夏には金融緩和を中止してしまいました。しかし

金融緩和の中止は時期尚早でした。

1930年12月ある顧客が合衆国銀行から買った株を買い取ってもらうように合衆国銀行に頼みに行きました。しかし行員はその顧客に「まだ持っていた方が良い」と長時間説得しました。これに腹を立てたその顧客は銀行を出ると「あの銀行には問題がある」と言って回りました。

これがきっかけとなって、その日の午後には合衆国銀行から預金を引き出そうとする人で長蛇の列ができました。すぐに取り付け騒ぎに発展しました。合衆国銀行は個人預金者の数がアメリカでもっとも多い銀行でしたが、簿外債務を抱えて赤字に陥り経営基盤は脆弱でした。

合衆国銀行を救済するには、連邦準備制度は3千万ドル(7,200億円)の公的資金を注入する必要がありました。しかし「一時的に流動性が不足した銀行は救済するが、債務超過の銀行は救済しない」という連邦準備制度の方針のため、合衆国銀行は救済されませんでした。当時のアメリカには2万5千行の銀行があり、毎年およそ500行が倒産していたのです。つまり

銀行の倒産は決して珍しいものではありませんでした。

(日本の金融機関は、銀行、信金、信組合わせておよそ300行)

ところがこの合衆国銀行の倒産をきっかけに預金者は、次第に銀行からお金を引き出しはじめました。はじめはわずかな人たちの行動が徐々に大きなうねりとなり、結果的には預金総額の1%, 4億5千万ドル(10.8兆円)が引き出されました。

銀行は1ドル引き出されたら3~4ドルは回収しなければ債務超過に陥るため、融資の猛烈な回収に走りました。1931年中には融資残高の10%、50億ドル(120兆円)が回収されました。

この影響は乗数的に拡大し猛烈な勢いで信用収縮が起きました。

しかも1931年には銀行取り付け騒ぎが再燃し、1931年夏トレドでは1行を除いた全て銀行が閉鎖されました。こうして起きた通貨の退蔵(タンス預金)、銀行破綻、貸し渋り、20%の物価下落に対し、連邦準備制度は有効な手立てを打てませんでした。

ドイツへ飛び火

ウォール街のバブルは海外からの投資で息を吹き返したドイツ経済に痛手を与えました。それまでドイツに投資していた海外からの資金がウォール街に吸い寄せられ、お金がドイツまで回らなくなってしまったのです。

そのため1931年には失業者は470万人全労働者の25%にも達しました。この不景気で不人気だった連立政府に変わり、ヒトラー率いるナチス党が選挙で大勝し第二党になりました。今度はこれに金融市場がパニックを起こし、3億8千万ドル(9兆円) ドイツの金準備高の半分に当たる金が国外に流出してしまいました。

不景気なのに金利を上げざるを得ない

これ以上の金の流出を防ぐためライヒスバンクは金利を5%に引き上げました。これが景気をさらに悪化させ、

物価は7%/年のペースで下落し

失業率も上昇しました。そして財政赤字がさらに拡大しました。新たに発足したブリューニング政権は、この財政赤字の拡大に対し均衡予算を取らざるを得ず、景気はさらに悪化しました。

こうした中1931年5月オーストリアのクレディト・アシュタルト銀行が破綻し、オーストリアの全銀行で取り付け騒ぎが起きました。このオーストリアの銀行の取り付け騒ぎがオーストリア通貨の取り付けに発展しました。

この時フランスはドイツの力を弱めるためオーストリアから外貨を引き出し、オーストリア通貨の危機を煽ったのです。

当時オーストリアとドイツは関税同盟を結んでいました。オーストリア通貨の取り付け騒ぎに、他の多くの国々はドイツの通貨も危ないと誤解したため、ドイツからも資金の流出が始まりました。

「ドイツの破綻は欧州全体の経済危機につながりかねない」

とアメリカのフーヴァー大統領は賠償金の支払い猶予を含むドイツ救済案を提案しました。しかしこれにフランスが激怒したため調整が難航し、ドイツ救済案がようやくまとまったのは7月7日でした。

しかし時すでに遅く、ドイツの不況はさらに深刻化し、7月13日の月曜日ドイツのダナートバンクが営業を停止、ついに全国的な取り付け騒ぎに発展しました。全銀行は2週間営業を停止、ドイツ政府は対外債務の返済停止、国外への送金規制を行いました。国内生産高は30%減少し、

失業者は600万人全労働者の1/3

に達しました。

火の手は世界中に

ドイツの危機は、ハンガリー、ポーランド、ユーゴスラヴィア、チェコスロバキアにまで広がりました。さらに危機は世界中に飛び火し、1931年1月に南米ボリビア、3月にベルーがデフォルトになりました。この危機が世界各国に投資していたイギリスを直撃、イングランド銀行の金は枯渇寸前になりました。

戦前のイギリスは自国の工場が世界中に輸出して、そこで得た外貨を海外に投資していました。第一次世界大戦後は短期で借り入れた資金も海外に投資しました。その投資先がドイツや南米の国々です。ドイツや南米の国々で起きたデフォルトはイギリスの銀行の経営を圧迫しました。

たまりかねたイギリスは1931年9月に金本位制から離脱しました。ポンドの価値は1ポンド4.86ドルから3.5ドルへと下がりました。さらに金融危機の連鎖からヨーロッパの中央銀行が続々と外貨を金に換えたため、アメリカから大規模な金の流出が起きてしまいました。

加えてポンドの下落はイギリスの債権を多く保有していたアメリカの銀行の資産価値の低下をもたらしました。そのため9月にはアメリカの銀行で取り付け騒ぎが再燃して、10月にはアメリカの522の銀行が破綻、12月には2,294行が営業停止に陥りました。

この背景にはアメリカの銀行は帳簿上の資産を担保にできないため、連邦準備銀行から融資を受けられないことがありました。

この時点で連邦準備制度は通貨の発行に必要な40%の金を維持するため自国から金の流出を防ぐ必要がありました。そこで金利を1.5から3%に引き上げました。

これはすでに不況に突入していたアメリカ経済に打撃を与えました。信用収縮と債務不履行が発生し1931年9月から1932年6月までの9か月間で、

生産高はマイナス25%、投資はマイナス50%、物価はマイナス10%、失業者は1,000万人

に上りました。ダウは1929年の381から1932年には41と大幅にダウンしました。

こうした中連邦準備制度は遅ればせながら1932年2月に10億ドル(240兆円)の資金を注入しました。しかし不況の勢いは止められませんでした。

これが1930年末から1931年であれば、結果は大きく違っていたといわれています。

1932年11月にルーズヴェルト大統領が就任しますが、取り付けは世界中に伝搬し、1933年2月にはニューヨーク連邦準備銀行から2週間で2億5千万ドル(6兆円)の金が流出しました。1933年3月には28の州で銀行閉鎖、この3年間で全銀行の1/4が破綻し、GDPは1000億ドルから550億ドルまで減少しました。

立ち直り

ルーズヴェルト大統領とニューディール政策

ルーズヴェルト大統領は1933年3月ニューディール政策を打ち出し、銀行救済のための緊急銀行法を制定しました。商業銀行と投資銀行を分離し、2500ドルまでの預金を保証するグラス・スティーガル法を制定しました。加えてルーズヴェルト大統領は1933年3月12日ラジオで銀行制度の健全性を訴える「炉辺談話」を放送しました。

これで人々は再び銀行にお金を預けるようになり、不況の歯車が逆回転を始めました。

さらにアメリカは1933年4月に金本位制から離脱しドルを切り下げました。株価は15%上昇し、1934年にはドル安から物価も上昇しました。企業の借り入れ意欲や消費が活発になり、アメリカの工業生産は倍増し、GDPは40%増大しました。これに対し雇用の回復は遅れました。

ドイツの立ち直り

1933年1月ヒトラーが首相になると、ライヒスバンク総裁を辞任したシャハトが再び総裁に復活しました。ドイツは中央銀行からの借り入れと紙幣を増刷することでアウトバーン建設など公共事業を大々的に行いました。600万人いた失業者は150万人に減少し、工業生産高は1928年の2倍になりました。ただし工業生産高の多くは兵器など軍事関連に限定され、庶民の生活必需品はひどく欠乏していました。またドイツは金本位制を維持したためマルクは割高となって輸出は停滞しました。

世界恐慌とは何だったのか

このように見ていくと世界恐慌は複数の危機が次々と起こったことかわかります。

- 1928年 ドイツ経済の収縮

- 1929年 ウォール街の大暴落

- 1929年 アメリカの銀行パニック

- 1931年 欧州の金融破綻

この連鎖で世界各国の工業生産は大きく落ち込み、失業者が急増しました。ドイツ、アメリカに至っては工業生産が半分近くまで低下しました。

これはリーマンショックの比でなく、

1994年のメキシコ ペソの危機、1997年のアジア通貨危機、2000年のITバブル崩壊、2008年のリーマンショックをすべて合わせたぐらいの大きなショックが2年の間に次々と起きたのです。

その原因は、第一次世界大戦の巨額の戦費が各国の戦後経済に影響を及ぼしたことと、その戦費を賄うためにドイツに巨額の賠償金を課してドイツ経済を弱体化させたことでした。

そしてオーストリア通貨危機に始まるドイツの破綻が、ドイツに多額の債権を有するイギリスにも伝搬しました。オーストリア、ドイツ、イギリスは互いをロープで縛った登山者のようなもので、

誰か一人が転落すれば他の二人も無事では済まなかったのです。

それまでの各国の世界観「金本位制」は、経済成長に伴い増加する資金需要に対応できず、世界は常に通貨不足とデフレに悩まされていました。しかも金本位制は固定相場のため、不況になっても通貨を切り下げて通貨安による貿易拡大という恩恵が受けられませんでした。

表3 世界恐慌期の各国工業生産の推移

| 年 | 米 | 英 | 仏 | 独 | 日本 | ソ連 |

| 28年 | 93 | 94 | 92 | 99 | 90 | 79 |

| 29年 | 100 | 100 | 100 | 100 | 100 | 100 |

| 30年 | 81 | 92 | 100 | 86 | 95 | 131 |

| 31年 | 68 | 84 | 86 | 68 | 92 | 161 |

| 32年 | 54 | 84 | 72 | 53 | 98 | 183 |

| 33年 | 64 | 88 | 81 | 61 | 113 | 196 |

| 34年 | 66 | 99 | 75 | 80 | 128 | 238 |

| 35年 | 76 | 106 | 73 | 94 | 142 | 293 |

(1929年を100とした比較) (Wikipediaより)

中央銀行の力が弱くバブルの経験のない連邦準備制度総裁ストロングは、過熱する株式市場に対し適切に対処できませんでした。バブル崩壊後に起きた急速な信用収縮にも適切な対応が取れませんでした。世界恐慌に対する各国の中央銀行の取組を見ると、彼らは

それまでの知識・常識の中でなんとか問題を解決しようと

もがいていたのです。

しかし経済環境は大きく変わり、新しい環境には新しい方程式が必要でした。しかしケインズが「雇用・利子および貨幣の一般理論」を発表したのは1936年、世界恐慌がほぼ終息した頃でした。

参考文献

「世界恐慌」ライアカット・アハメド 著 筑摩書房

「世界恐慌」ジョン・A・ギャラティ 著 TBSブリタニカ

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント