現代貨幣理論(MMT)は、自国通貨を発行できる政府は財政赤字を増やしても破綻せず、インフレにならない限り積極的に財政支出すべきだと主張する。従来の経済学とは異なり、税は財源でなく通貨流通の仕組みと考える。賛成派は就業保証プログラムなどを提唱する一方、反対派は理論の脆弱性を指摘し、激しい議論が続いている。

日本の財政赤字は約1200兆円、GDPの2倍以上になり先進国の中では突出した金額です。

その一方で、日本はアベノミクスによる異次元の金融緩和を行ってもデフレを解消できず、2%のインフレ目標はいまだに達成できていません。(執筆時2022年)

それもあって「積極的な財政支出」を求める政治家もいます。そのような背景から2021年11月、政府は18歳以下に一人10万円の支給を検討しました。

財源は大丈夫でしょうか。

これに対し、ニューヨーク州立大ステファニー・ケルトン教授は

国(もしくは政府、以降政府)が

「自国通貨建ての借金(国債)をいくら増やしても財政は破綻(はたん)しないし、ハイパーインフレにならないように制御も可能」

なので、「経済成長が不足であれば政府は借金を増やしてでも積極的に財政出動すべき」

と主張しました。

彼女の理論「現代貨幣理論 (Modern Monetary Theory : MMT) 」は従来の経済学の常識とは大きく異なり、主流派経済学者からは激しい反発を受けています。

果たしてMMTは正しいのでしょうか?

政務債務の対GDP比が先進国中最悪の日本は、将来問題ないのでしょうか。

MMTの賛成派と反対派の意見をまとめました。

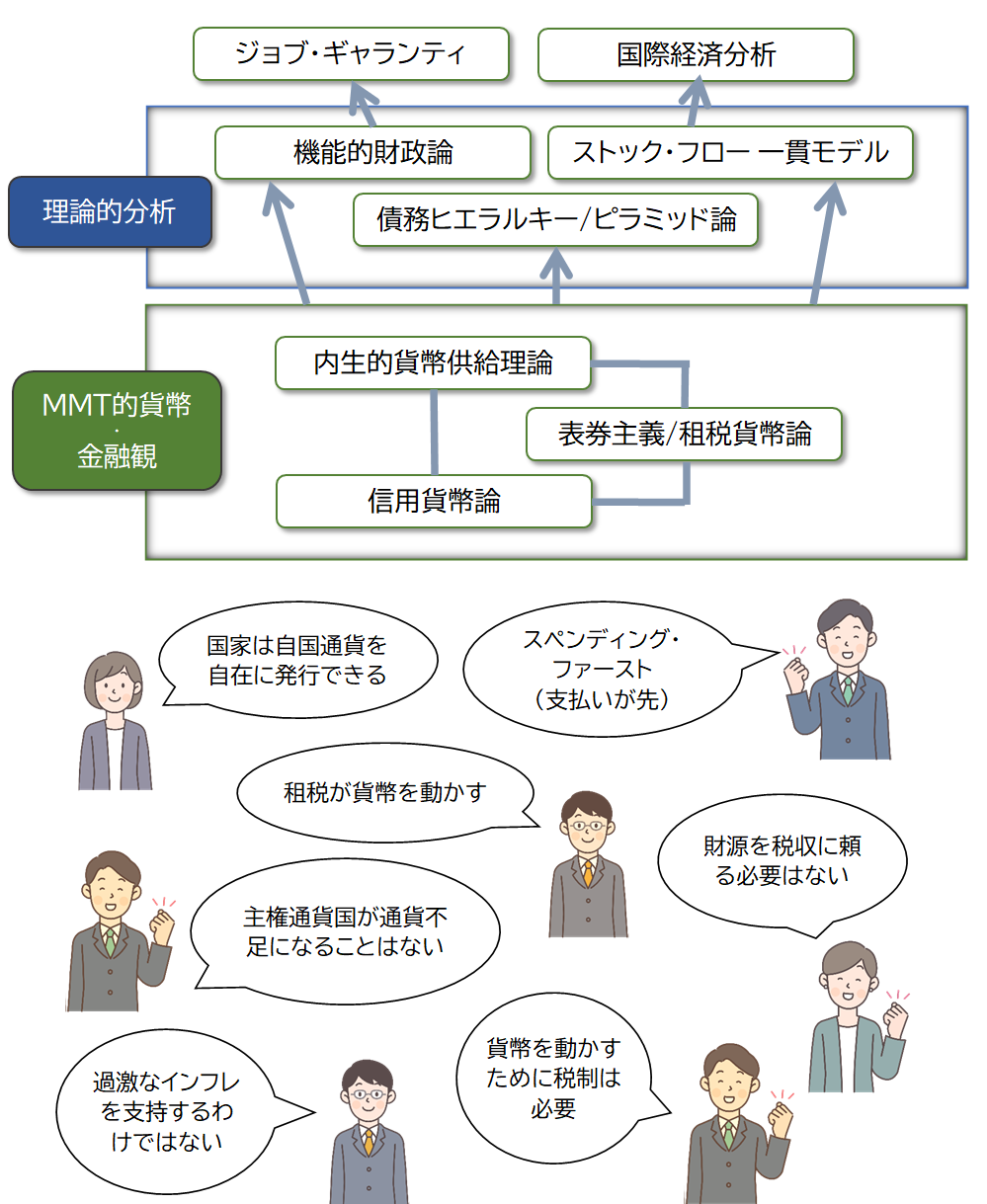

MMTとは?

現代貨幣理論の代表的な主張をまとめると、以下の3つのことがあげられます。

- 自国通貨を発行できる政府は、財政赤字を拡大しても債務不履行にはならない

- だから財政赤字でも政府はインフレが起きない範囲で財政支出を行うべき

- なぜなら税は財源ではない。通貨を流通させる仕組みだからである

このMMTの主張を図1にまとめました。

MMTは、「税は政府の収入」という従来の考えを覆しました。そして「財政赤字を拡大しても債務不履行になることはないから、財政支出を拡大し景気を浮揚させるべき」と、従来とは全く異なる考えを主張し、大きな話題になりました。

アメリカでは、民主党の大統領候補サンダース上院議員や下院議員のオカシオ・コルテス氏がMMTを強く支持し、そこから広く知られました。日本の政界では、西田昌司参院議員(自民党)などが、早くからMMTを取り上げました。

MMTが大きな議論を巻き起こしたのは、貨幣や負債について、従来とは異なった新たな考えを示したこと、そして従来の経済学(新古典派)が提言してきた政策の矛盾点を突いたことです。さらに雇用や政策についても新たな提言をしました。

一方、経済理論としてMMTの主張には脆弱な点もあります。その点を反対派から批判されています。

注) MMTとリフレ派

MMT、リフレ派と積極財政派は、現在の日本の財政が危機的な状況でないという見解は同じですが、以下の主張が異なっています。

- リフレ派 財政政策に否定的、量的緩和(金融政策)を主張

- MMT 金融政策に否定的、総需要拡大でなく的を絞った財政政策を主張

- 積極財政派 金融政策に否定的、総需要拡大を目指す財政政策を主張

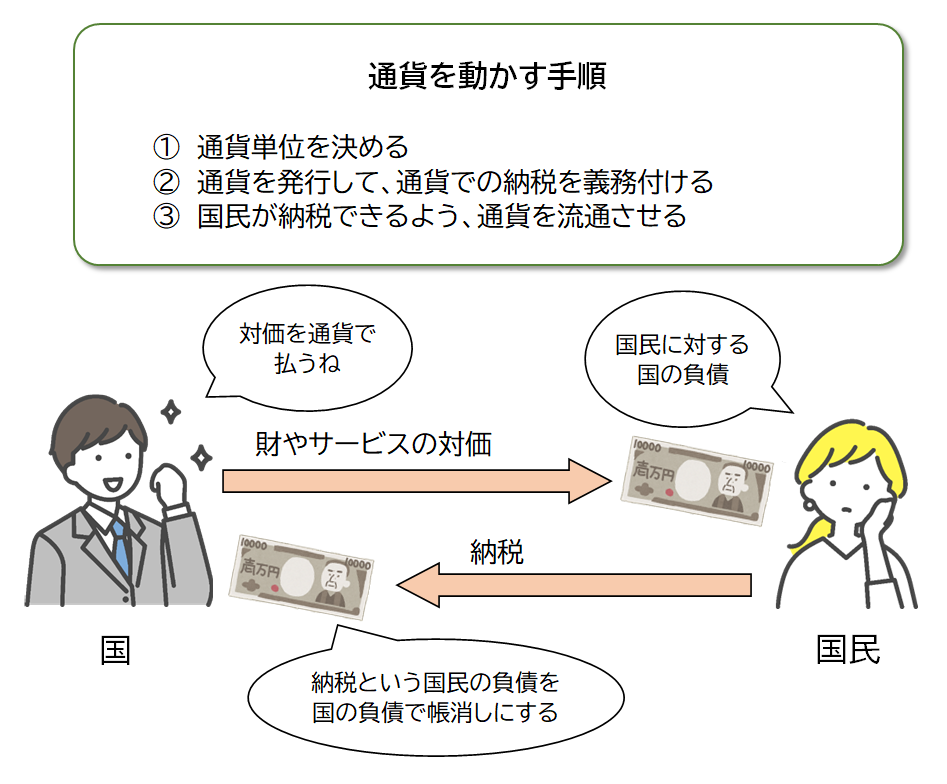

現金通貨の理解

《租税貨幣論》

なぜ、ただの紙切れの貨幣に価値があるのでしょうか。

MMTは、「貨幣とは政府が国民・企業に渡す債務証書」と考えます。政府は、国民・企業から財やサービスを購入し、その対価として貨幣(債務証書)を渡します。国民・企業は、納税として一定額の貨幣(債務証書)を政府に渡します。

貨幣は借用証書なので、先に納税する必要はありません。政府が先に支出して、国民・企業に貨幣(借用証書)を渡し、後から納税してもらえばよいのです。これをスペンディングファーストと呼びます。

つまり、これまで考えられていたように、政府が支出をする際、税金を財源とする必要はありません。

必要なときに必要なだけ、お金を刷ればよいのです。

貨幣の発行に税収が必要ないことは、FRBのバーナンキ議長も認めています。以下はバーナンキ議長の発言です。

「税金で集めたお金ではありません。(中略) 銀行に貸出をするために、私たちはコンピューターを使って、銀行がFRBに持っている口座の残高を書き換えているだけです。」

だからといってMMTは、税は必要ない(無税)とは言っていません。税には以下の役割があるからです。

- 物価の自動調整

税率を変えることで、物価が調整できます。

- 悪い行動の抑制(CO2排出、公害、喫煙)

CO2排出、公害、喫煙など社会に対しマイナスの行動を、法律で罰する代わりに、税率を高めることで抑制できます。

- 富の再配分

所得税の累進税率などで、富裕層から貧困層に富を再分配します。

- 政府のコストの直接賦課

道路整備のためのガソリン税のように、特定の目的に応じて税を徴収しコストを使用者に負担させます

一方、MMTは、社会にマイナスの影響をもたらす租税を「悪税」と呼び、反対しています。

- 生活水準の引き上げに逆行

- 逆進性 (低所得者ほど厳しい)

- 現在の税制は景気に連動しない → インフレ率連動型消費税を提言

実は、お金の実体は紙幣ではありません。

日本のマネーストックM2は約1,000兆円ですが、紙幣や硬貨などの「お金」は100兆円に過ぎません。他の900兆円は、銀行預金などコンピューター上の数字です。そして企業間の支払いとは、実体はA社の銀行口座からB社の銀行口座に、数字を移動することです。

つまり元手(紙幣)は必要ありません。

同様に政府(中央銀行)がお金を発行する場合、A銀行の日銀当座預金口座に数字を書き込むだけです。これを

「万年筆マネー (キースロークマネー) 」

と呼びます。

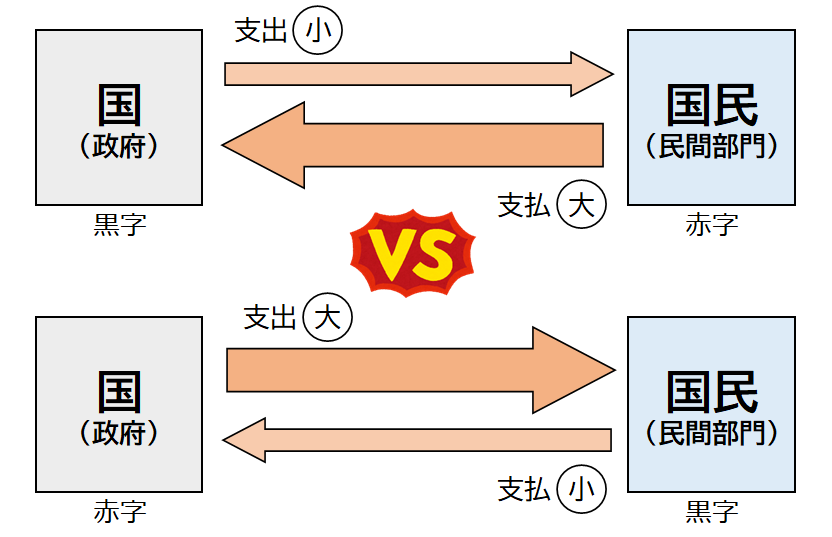

貨幣は、政府の債務証書なので、民間部門が黒字になり貨幣を蓄積すれば、政府は赤字になります。従って財政赤字は決して悪いことでなく

「デフレ下では、政府の財政は持続的に赤字に偏らなければならない」

とMMTは考えます。

逆にインフレになれば、税収を増やして政府の財政を黒字にします。そこでMMTは、

国内民間部門収支 + 政府部門収支 + 海外部門収支 = 0

と考えます。これは以下のように表すことができます。

(貯蓄-投資) + (租税-政府購入) + (輸入-輸出) = 0

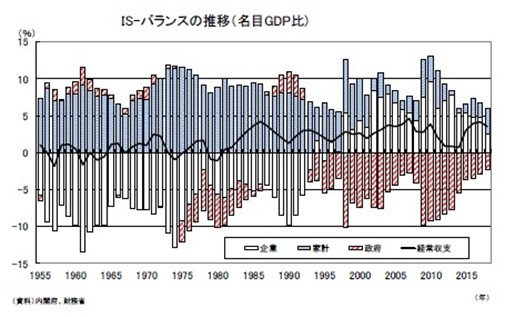

実際、日本は図4に示すように1995年以降、企業と家計収支は黒字、海外部門(経常収支)も黒字です。これと対比して政府は赤字です。

好景気になって民間借入支出が増えれば、政府部門は黒字になります。好景気で民間借入支出が増えれば、後述の信用創造により「結果として」貨幣量が増えます。不景気になって民間借入支出が減れば「結果として」貨幣量が減少します。そして徴税により貨幣は消滅します。

従来は「貨幣量が増えたら好景気、貨幣量が減ったら不景気」と考え、不景気には貨幣量を増やせばよいと考えました。これは因果関係が逆です。

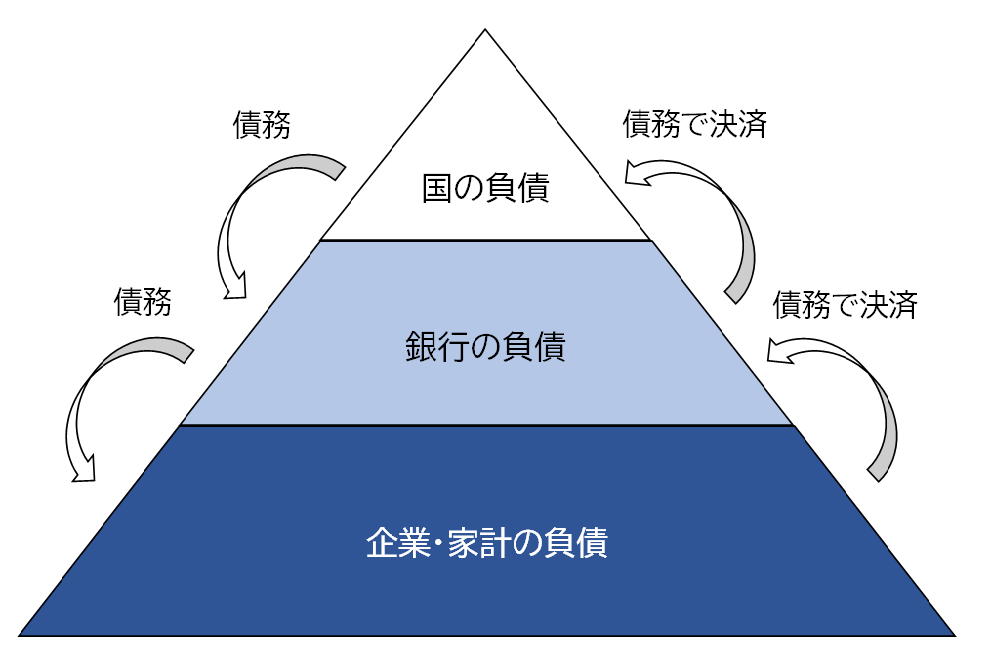

この「国、銀行、企業・家計」の債務は、図5のようなピラミッド構造になっています。

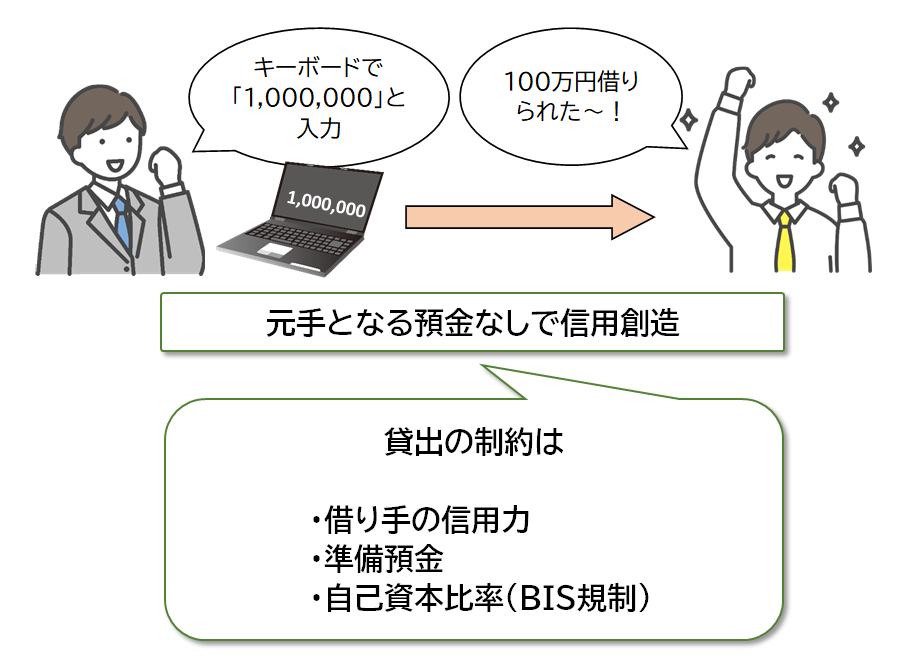

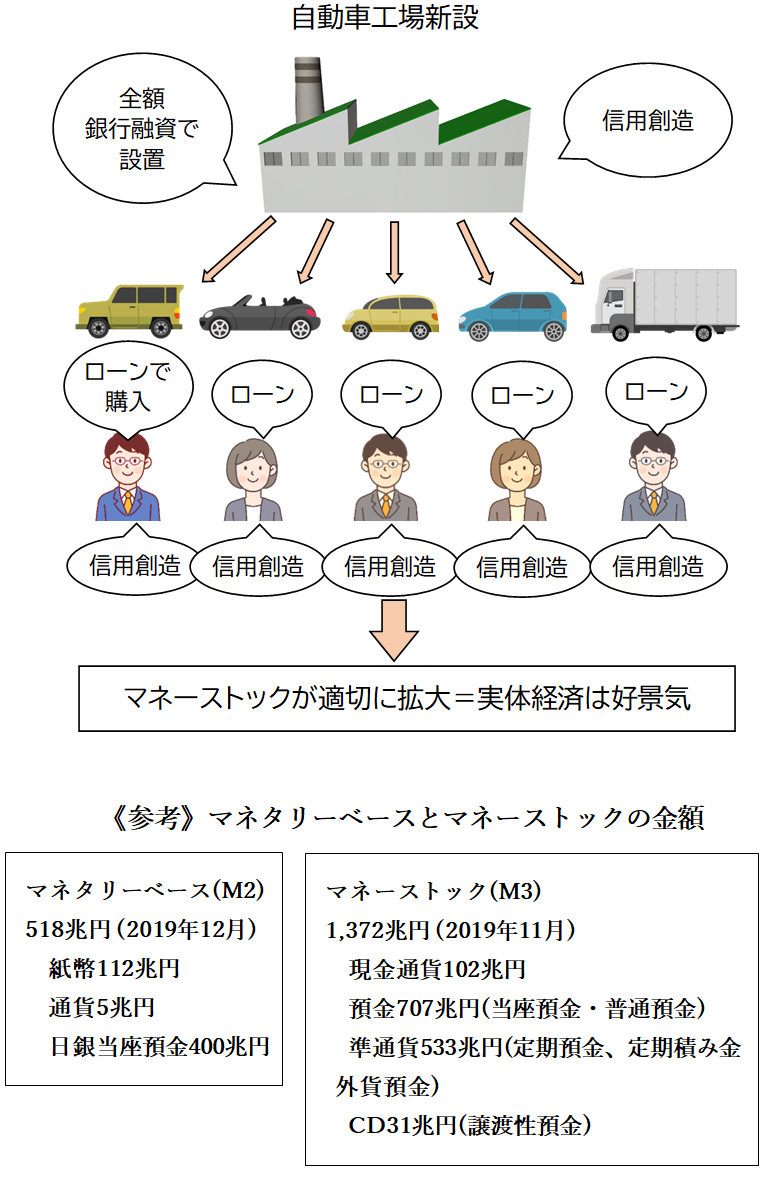

企業がお金を借りて、そのお金を使えば、そのお金がさらにお金を生むのです。これが信用創造です。

銀行は元手がなくても、借り手の口座に数字を書き込むことで、お金を生むことができます。そこで必要なのは、誰かの借入です。借入があればお金を創造できます。そしてマネーストックが拡大します。

例えば、誰かが銀行に100万円預金すれば、銀行は準備預金10万円(なくても可、その場合、日銀から借りる銀行与信を利用)を引いた残り90万円を企業A社に貸出します。

90万円を借りたA社は、物品をB社から購入します。そしてB社に代金90万円支払います。

その結果、B社の口座に90万円が書き込まれ、銀行は、この90万円から準備預金9万円を引いた81万円をC社に貸し出します。

これを繰り返すことで

100万円の預金は何倍ものお金を生みます。

これを信用創造と言います。

ただしBIS規制があるため、国際取引をする銀行は、8%以上の自己資本比率がです。国内取引のみの銀行でも、金融庁の規制により自己資本比率4%以上が必要です。

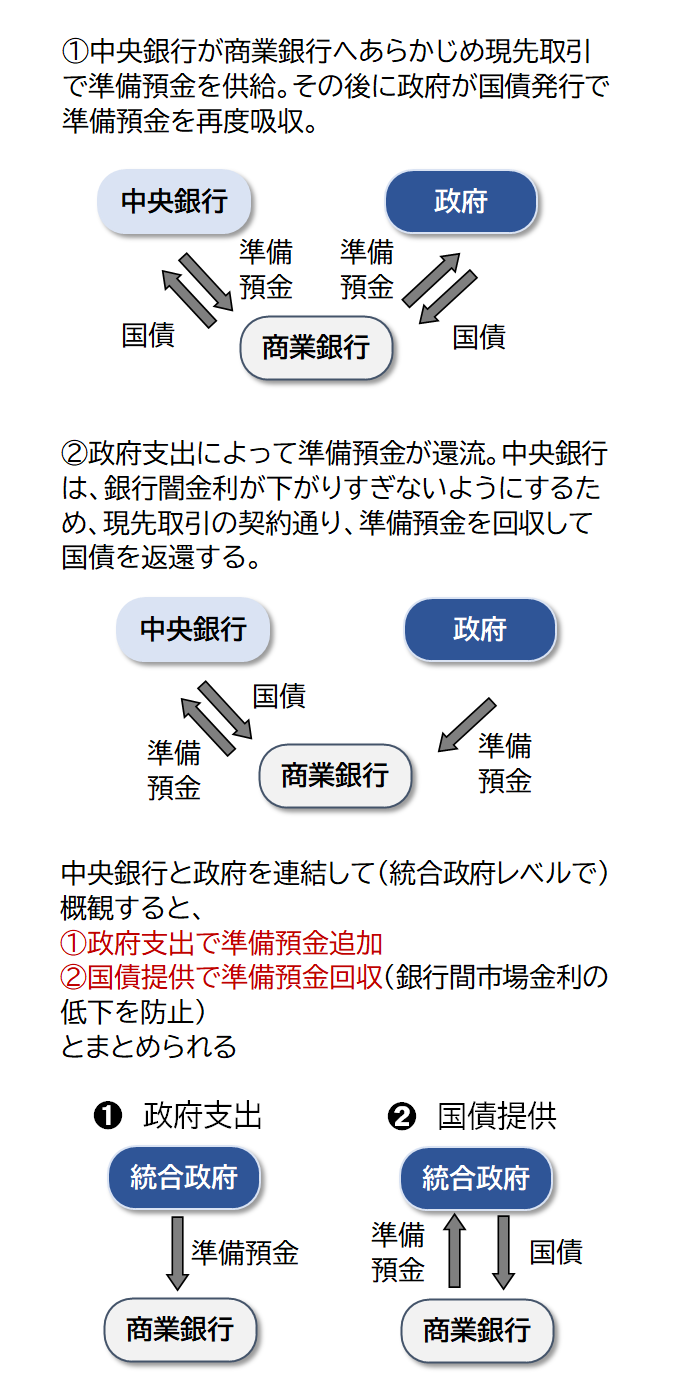

一方、政府が国債を発行して民間に直接投資しても、同様に民間企業の預金口座残高が増加し、信用創造によりマネーストックが拡大します。

MMT派は、積極的に財政支出をするために

中央銀行が国債を直接購入する財政ファイナンスでも構わない

と考えます。(財政ファイナンスは日本では財政法で原則禁止)

財政ファイナンスで政府が発行した国債を中央銀行が直接買い取るのなら国債も不要です。

そこで図9のように政府と中央銀行は統合できると考えます。

(ただし、現在は国債には金利を調整する役割もあります。中央銀行が国債の売買することで(売りオペ、買いオペ)金利を操作しています。)

機能的財政論

これまで

「日本は、政府が赤字になっても民間が貯蓄超過、貿易収支が黒字のため、財政破綻しない」

と考えられていました。しかしMMTは

「主権通貨国は、どれだけ財政赤字になっても、自国通貨建ての債務に関してデフォルトすることはない」

と主張します。

実は「国債がデフォルトしない」

ことは財務省も認めています。

外国の債権格付け会社3社が日本国債の評価を下げた際に、財務省は「日・米など先進国の自国通貨建て国債のデフォルトは考えられない」という公式意見書を格付け会社に送っているのです。

なぜ国債がデフォルトしないのでしょうか。

それは日本など主権通貨国は、国債の返済期限が来た時にお金が足りなければ、自らお金を刷ればよいからです。しかし発展途上国で自国通貨の信用が低い国は、米ドルとの連動制(為替相場を固定)を取っています。そのため自国通貨を発行するには、発行する金額と同等の米ドル(外貨)が必要です。そのため自由に通貨を発行できないのです。

以上のことからMMTは、赤字国債発行を伴う財政支出を

「税収が多いか少ないか」、「累積財政赤字が多い少ないか」

で判断するのは間違っていると考えます。

財政支出は

「不況かインフレか」、「完全雇用か不完全雇用か」

で判断すべきと考えます。

《インフレ率を基準に財政支出》

MMTでは、

「経済が停滞すれば財政支出を増加させて政府が自ら需要をつくるべき」

と考えます。その場合の政府支出(財政赤字)は、少なくとも

「経済が停滞してしまう程度以上」

として、上限は

「過剰インフレにならない程度」

までとします。その基準は

インフレ率

です。

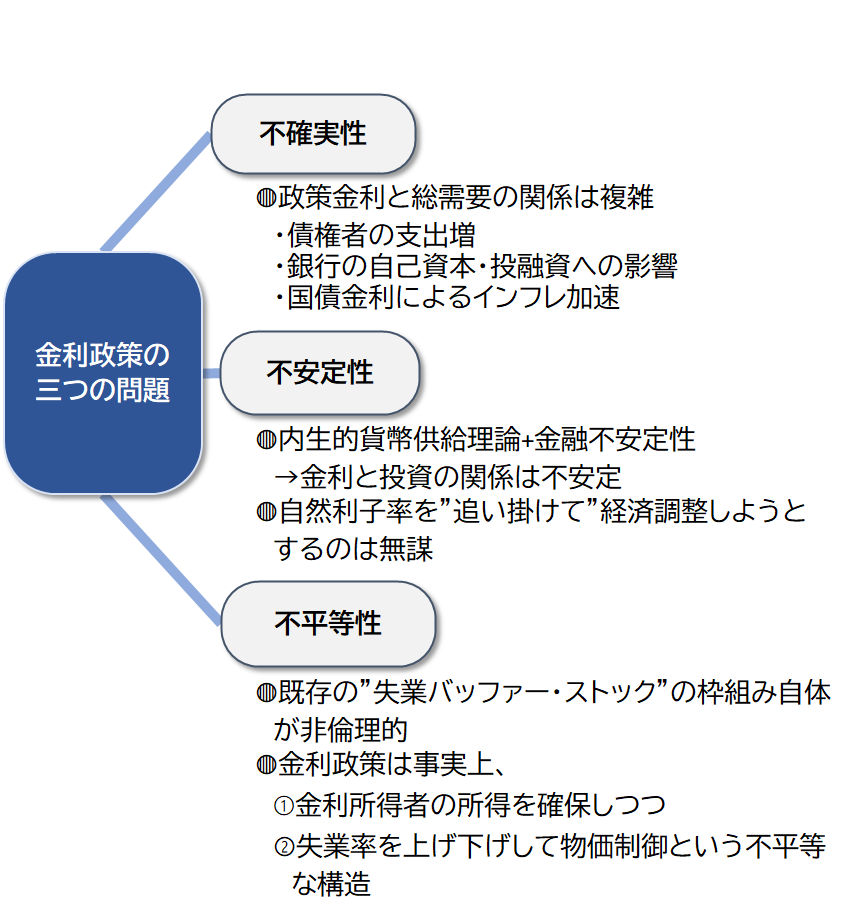

従来の経済学(新古典派)は、景気対策は金融政策を主とし、財政政策の効果は否定していました。従来は経済が過熱すれば、インフレを抑えるために金利を引き上げます。しかしMMTは、金利を引き上げれば政府の利払い費も上昇するため、民間への資金供給も増えます。そしてインフレを高めてしまうと考えます。

そのためインフレ率を引き下げるには、金利より「消費税増税、国債発行減少、政府支出減少」により、直接需要を冷やすべきと考えます。言い換えれば、増税や政府支出減少で市中のお金を政府が回収することです。そして市中の貨幣循環量を調整します。

一方

「インフレが怖いからデフレの方がまし」

という意見もあります。しかし、自国のデフレを放置すれば、世界の中でその国は相対的に貧しくなってしまいます。 (日本がまさにそうです。) MMTは、政府の累積赤字や現在の財政状態にかかわらず、不況であれば赤字国債を発行して財政支出を拡大し、デフレを防ぐべきと考えます。

《自動調整機構を組み込む》

しかし政府が景気の動向を見て財政支出の拡大や縮小を決定するという裁量的な政策は、以下のような問題がありました。

- 後手に回りがち

- 必要な層に届きづらい

- 規模が不適切になりがち

そのためうまくいっているとは言い難い状況です。

そこで政府は景気の変動にかかわらず、社会が必要する支出を継続して行い、インフレ率の調整は、

経済の状況に応じて自動的に変化する調整機構(ビルトインスタビライザー)

を組み込みます。

このビルトインスタビライザーとは、具体的には、

高額所得者の税率を引き上げ、低額所得者の税率を引き下げて「所得税の累進性」を高くします。

累進性が高ければ、デフレで所得が下がれば税率も下がり、結果的に減税になります。減税になれば、人々の可処分所得が増えます。これは貨幣循環量を増大させ景気が刺激されます。

インフレになれば所得が増えるので所得税の税率が上がり、結果的に増税されます。貨幣循環量は減少し、景気が沈静化します。法人税も景気によって、0~20%自動的に変化するような制度にして、景気によって税率を変化させます。

MMT学派の政策提言

主流派経済学(新古典派)では、不況で景気を刺激するために財政支出を行えば、政府支出が増大することでハイパーインフレの恐れがあると考えます。そこで不況の際は金融政策で金利を下げて貨幣供給量を増やし、景気を刺激すべきだと考えます。

現実には、日本をはじめとする先進国は、金利をゼロにしても投資や消費は伸びません。(流動性の罠) ケインズは、不況の時は金融政策よりも財政政策を取るべきで、政府が積極的に公共事業に投資すれば景気を刺激できると主張しました。

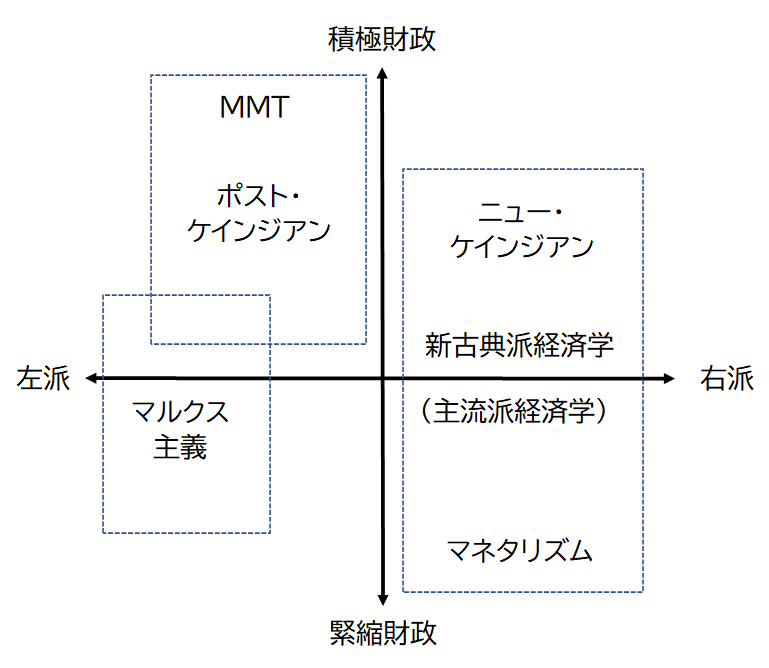

この主流派経済学、ケインズ派、MMTの考え方の違いを図10に示します。

日本は、1995年以降政策金利はゼロです。(ゼロ金利政策)

それにも関わらずマネタリーベースは増えず、GDPの伸びも停滞しています。そこで2000年以降は財政支出を拡大しました。

実はアメリカや中国などの財政支出の伸び率は日本よりも高いのです。そして財政支出の伸び率とGDPの伸び率には明らかな相関がみられます。

ケインズが指摘するは資本主義の根本的欠陥は

- 慢性的な失業

- 過度の不平等

です。

ワシントン大学の経済学部教授ハイマン・ミンスキーは、これに

- 不安定性

を加えました。

こういった資本主義の根本的な欠陥を解決するために、MMTでは様々な政策提言を行っています。

財政支出とインフレの調整

これまでは赤字国債を大量に発行すれば、急激なインフレ(ハイパーインフレ)が起きると考えられていました。さらに過大な支出のため税収が不足すれば、将来増税して回収しなければならないと考えていました。

それは、政府が税収以上に支出するのは、今貯蓄している人のお金や金融資産を将来はく奪することになるからです。しかしMMTでは、これは最初の仮定が正しくないと考えます。

累積赤字が過度に大きいのなら現時点ですでにインフレになっているはず

だからです。

そこで緊縮財政を行えば、経済全体への投資不足が負の遺産となって、将来にマイナスの影響を与えます。だからMMTは「税収」でなく「インフレ率」に基づいて財政支出を調整すべきだと考えます。

就業賃金保証プログラム

一方、財政政策は的を絞って支出をすべきです。(ワイズスペンディング)

例えば

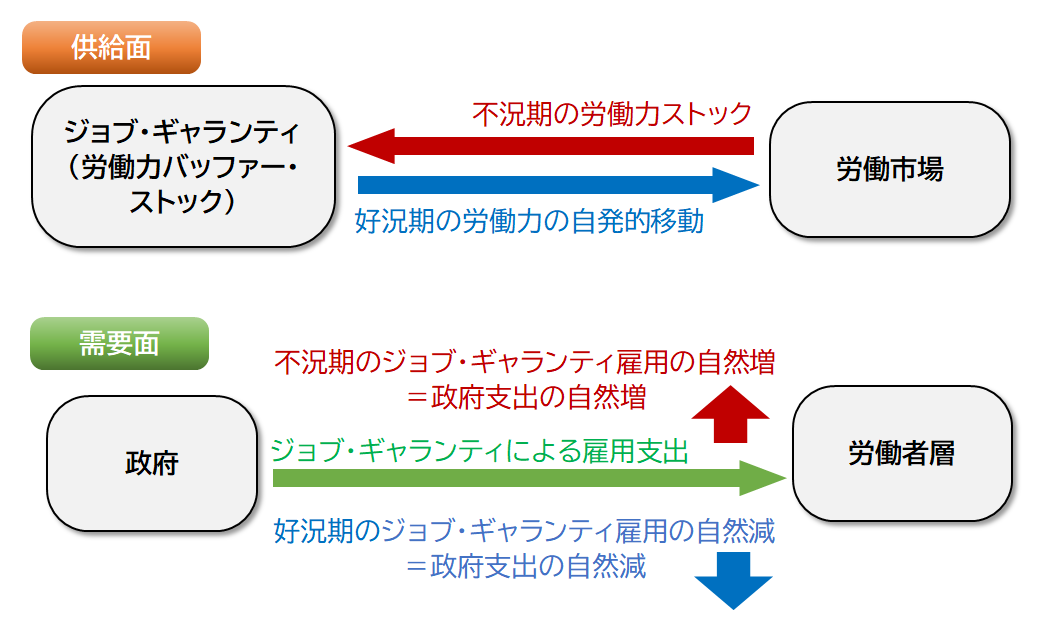

ジョブギャランティ(就業保証)で完全雇用を実現する

のが理想と言えるでしょう。

MMT派のビル・ミッチェル氏は、市場経済下で自ずと調整される失業率「自然失業率」について、

「失業は個人の問題ではなく、政府や会社といった組織の方策の失敗が影響している」

と主張します。そして物価の安定とともに完全雇用の回復は実行可能であり、財政拡大主義に基づいてジョブギャランティを行えば完全雇用は実現できることを示唆しています。

ビル・ミッチェル氏のジョブギャランティは、オーストラリアの羊毛管理制度にヒントにした「労働力のバッファ・ストック」という考えです。オーストラリアは、羊毛が市場で過剰になった場合、政府が際限なく羊毛を買い取りストックします。そして市場で羊毛が不足すれば、政府は羊毛を市場に放出して価格の安定化を図ります。

同様にジョブギャランティは、不況の場合は政府が失業者に仕事を出して労働力をストックします。好況になれば、民間部門がジョブギャランティ以上の賃金で雇用するようになります。そのため労働者は政府から民間部門へ自然に移動します。こうすることで景気対策と同時に、失業によって労働者の意欲やスキルが低下したり、労働力が陳腐化したりすることを防ぎます。

現在行われている景気浮揚を目的とした財政政策は、必ずしも雇用の増加につながっていません。場合によっては格差の拡大や不平等なインフレの原因になります。ジョブギャランティは、ベストではありませんが、下記の最低限の対策はできます。

- 失業しても労働者の生活の最低水準の底抜けを防ぐ

- 非自発的失業者を迅速に救済する

- 労働力の一時保全と復帰を支える

《ベーシックインカムとジョブギャランティ》

ベーシックインカムとは、最低限所得保障の一種で、政府がすべての国民に対して一定の現金を支給する政策です。これに対しビル・ミッチェル氏は以下の反対意見を述べています。

- 政府が失業や完全雇用保証に対し責任を持たなくなる

- 自動的な経済調整機構がない

- インフレ発生時に失業を増やして物価下降圧力をかけるという現在の問題点が放置される

- 失業しても生活できることで雇用による社会的アイデンティティや自尊心、社会的ネットワークが得られない

ベーシックインカムが生活保障のみに焦点を当て、労働と収入を切り離すのに対し、ジョブギャランティは労働を必須とすることで「価値ある仕事とは何か」「生産性のある仕事とは何か」を問い直すものといえるでしょう。

日本への提言

日本は2014年の消費税増税、財政支出削減という緊縮財政により、貨幣供給量が減少しデフレが加速しました。MMT推進派の京都大学大学院教授 藤井聡氏によれば「日本は今の政策を反転すべき」と言います。

- 反・緊縮

- 反・グローバル化

- 反・構造改革

まずプライマリーバランスの目標を撤廃し、消費税を減税して貨幣供給量を増やします。さらに積極的な財政政策で需要を拡大します。

段階的な法人税の強化(累進課税)でビルトインスタビライザーを構築します。外国人の流入を規制し、財政支出で政府が支出したお金を外国人労働者が海外に持ち去るのを防ぎます。同様に資本の海外への移動を規制します。

では、このMMTに対し、どのような反対意見があるのでしょうか?

これについては、「政府債務がどれだけ増えても破綻しない? 話題の『現代貨幣理論』MMTを考える その2」でお伝えします。

経済学用語の解説

ここでは、MMTの理解に必要な経済学用語の説明を述べます。

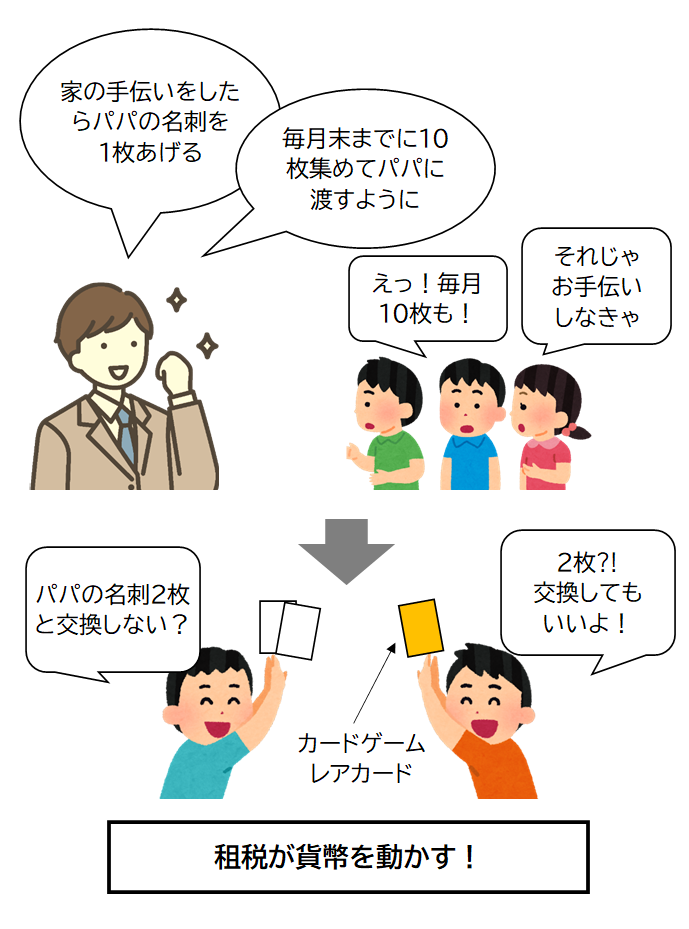

モズラーの名刺説

お金持ちのモズラー氏は、三人の子どもたちに手伝いをさせるため、皿洗いや庭の掃き掃除などの手伝いをしたら、名刺をあげることにしました。さらに「名刺を納めないとこの家から追い出すぞ」と脅して、月末にその名刺を30枚渡すことを義務付けました。その結果、子供たちは手伝いをするようになりました。子供にとって何の価値もない名刺が、月末に30枚渡す義務が生じたことで、価値あるものに変わりました。

同様に政府は、公共事業など政府支出を先に行い、その後、徴税します。ただの紙切れの貨幣に価値があるのは、貨幣で納税しなければならないからです。

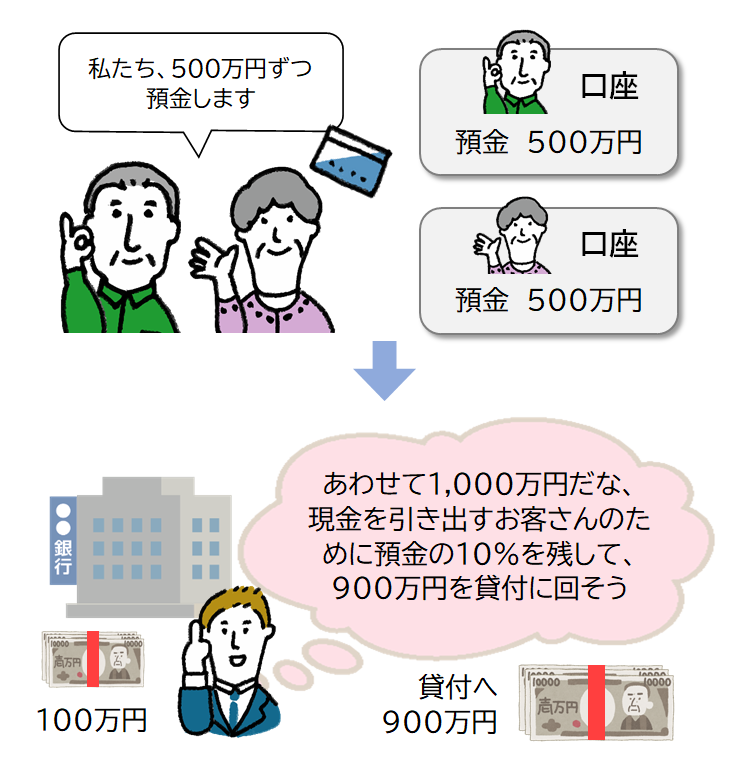

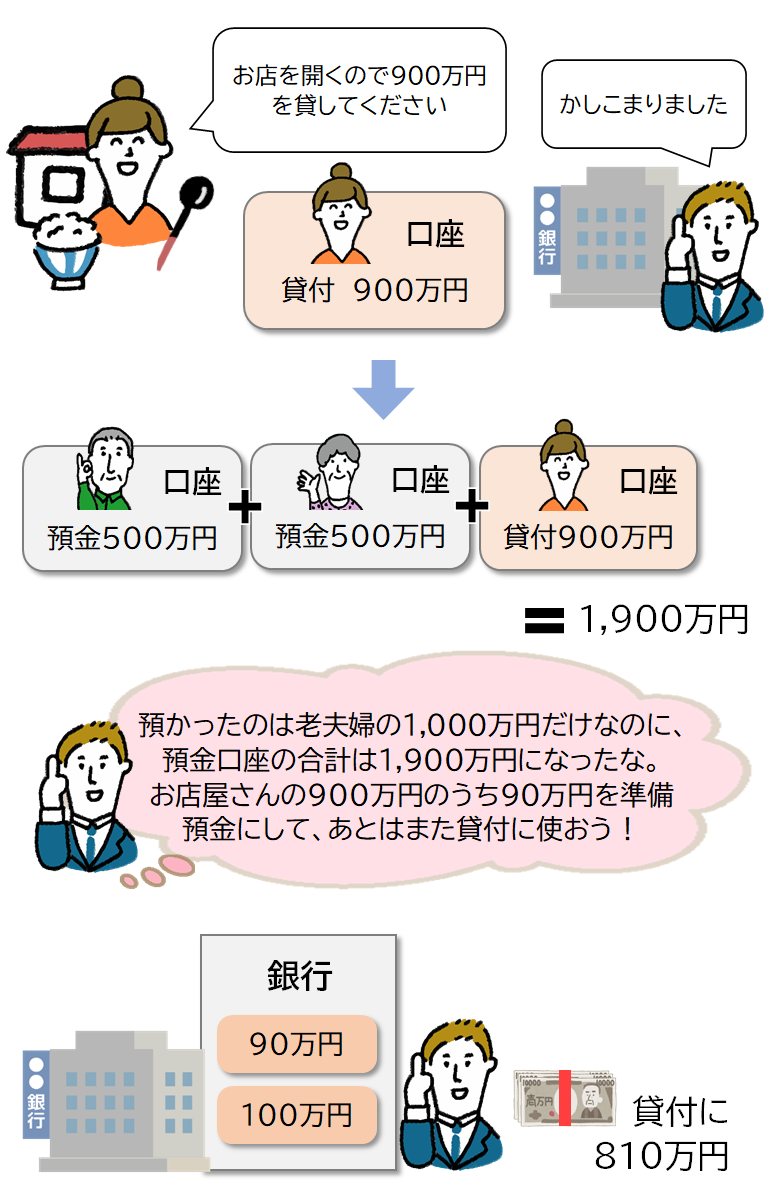

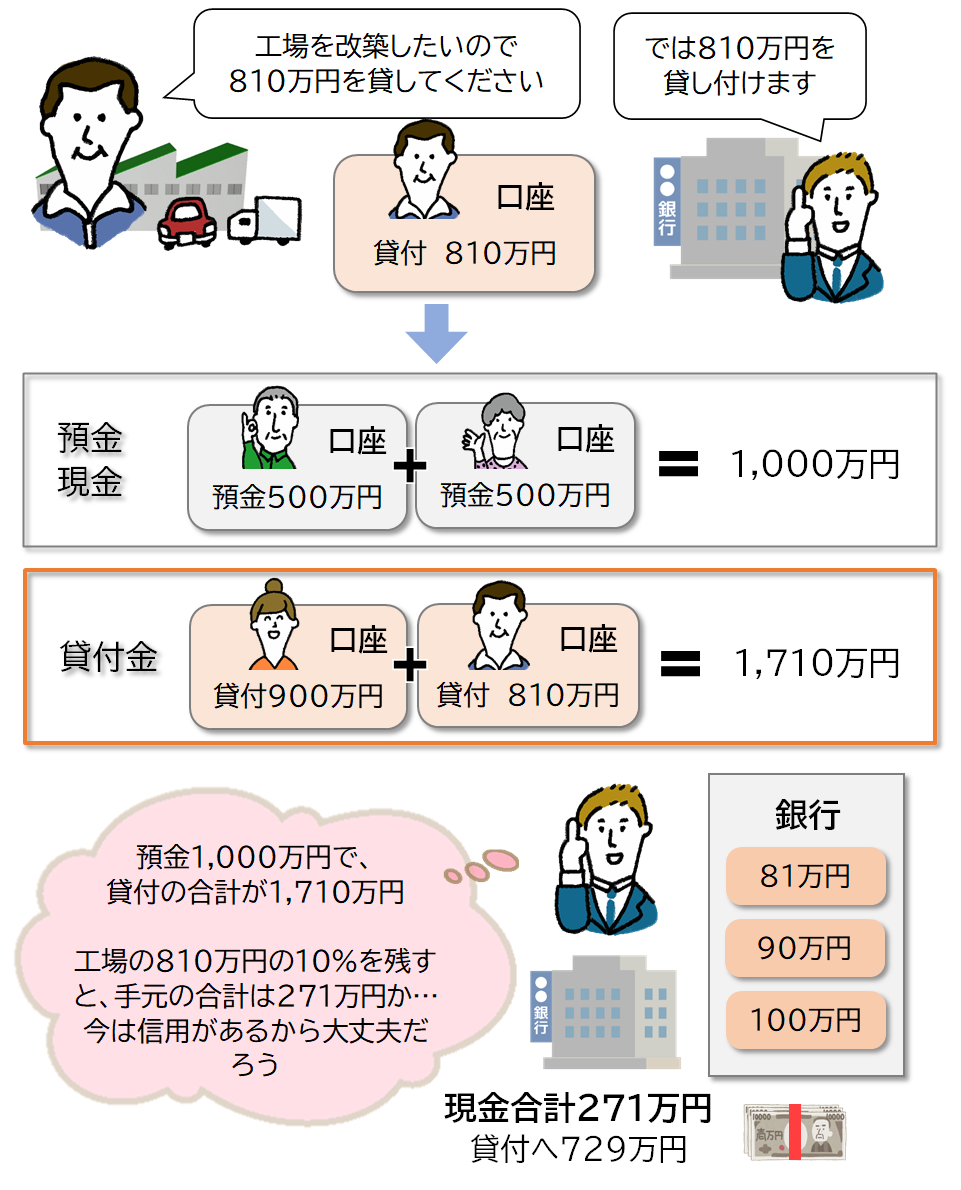

信用創造

「信用創造」とは、銀行が、預金を元手に貸付をして見かけ上の預金を増やして、さらに貸付を行うことです。銀行は預かったお金から、現金を引き出すお客さんに備え一定額(準備預金)を残して、残りを別の顧客に貸付します。そのお金を相手の口座に入金することで口座預金は増えます。

新たに増えた預金から準備預金を除いた額が貸付されます。

図21 信用創造

これが繰り返されて、元の預金の何倍もの貸付が行われます。

(準備預金をどのくらいにするかは、日本銀行によって決められます。)

乗数効果

需要を増加させたときに、増加させた額よりも国民所得がより多く増えることです。

企業や政府が投資を増やす → 国民所得が増加する → 消費が増える → 国民所得が増える → さらに消費が増える・・・

という効果を意味します。

家計の可処分所得が1単位(たとえば1万円)増加したとき、β(限界消費性向)を消費し、(1-β)を貯蓄したとします。(0≦β≦1)。

(ここで1-βは限界貯蓄性向)

全家計の可処分所得の合計がX円増加すると、家計はβX円だけ消費に回します。βX円は企業の収入となり、給料として再び各家計に入ります。すると家計はこのβX円のβ割のβ2X円を消費に回します。β2X円は企業経由で再び家計に入り、家計はそのβ割にあたるβ3X円を消費に回します。これが繰り返され総消費は以下の式に表されます。

すなわち、最初に行われた投資Xの1/(1-β)倍分だけ消費が拡大します。

例えば

β=0.9 1/(1-β)=10

10倍消費が拡大します。 1/(1-β)(=10)が乗数であるため、乗数効果と呼ばれます。

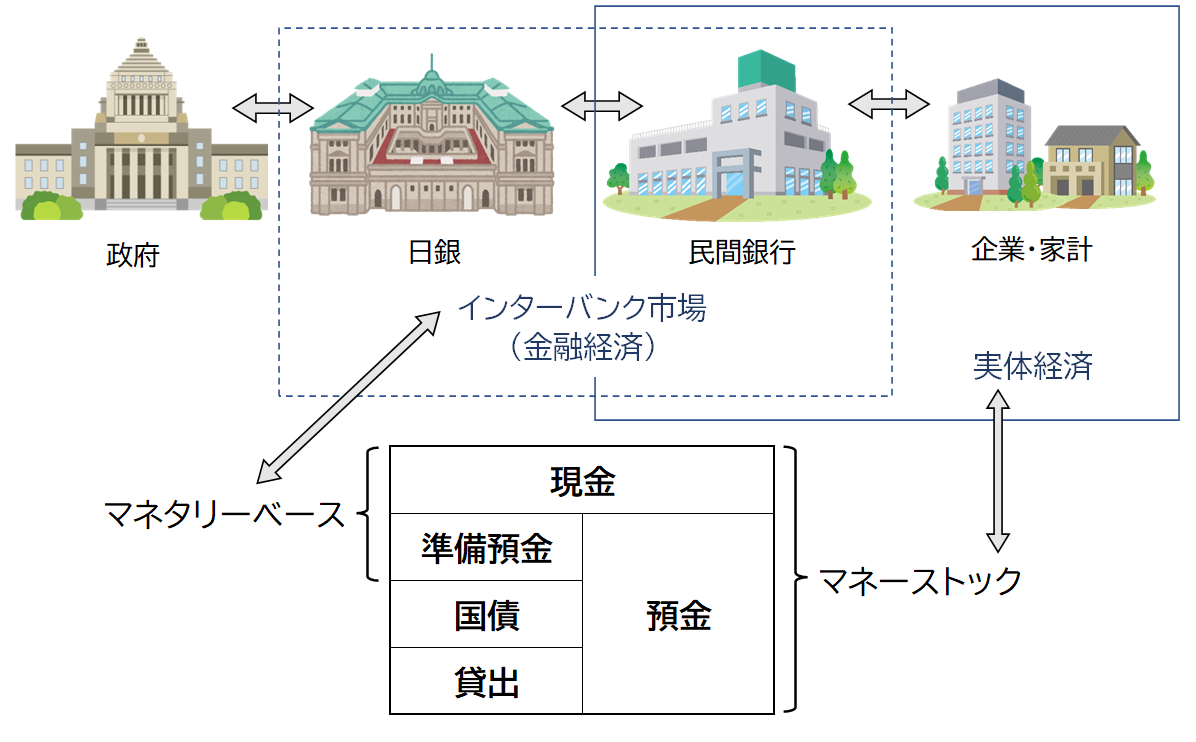

マネーストックとマネタリーベース

- マネーストック

日本銀行を含む金融機関全体から供給される通貨の総量で、企業、個人などが保有する通貨量の残高「通貨残高」。

- マネタリーベース

「日銀が供給する通貨の総量」です。具体的には、市中に出回っている流通現金(日本銀行券発行高と貨幣流通高、つまりお札と硬貨)と、日銀当座預金(民間銀行が日銀に保有している当座預金)の合計値。

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

- 信用乗数

マネタリーベースに対するマネーストックの比率を表すことができます。

マネーストック=信用乗数×マネタリーベース

この式から「日銀がマネタリーベースを増やせば、その信用乗数倍マネーストックが増える」、つまり「日銀が銀行への資金供給を増やせば、銀行から企業への融資も増える」と示されます。

財政ファイナンス

中央銀行(日本では日銀)が、政府発行の国債を直接引き受ける(買う)ことです。日本の法律では、借換債を除き財政ファイナンスは原則禁止されています。アベノミクスの量的緩和は、民間銀行が保有する国債を日銀が直接引き受けるもので、これは間接的な財政ファイナンスとなります。

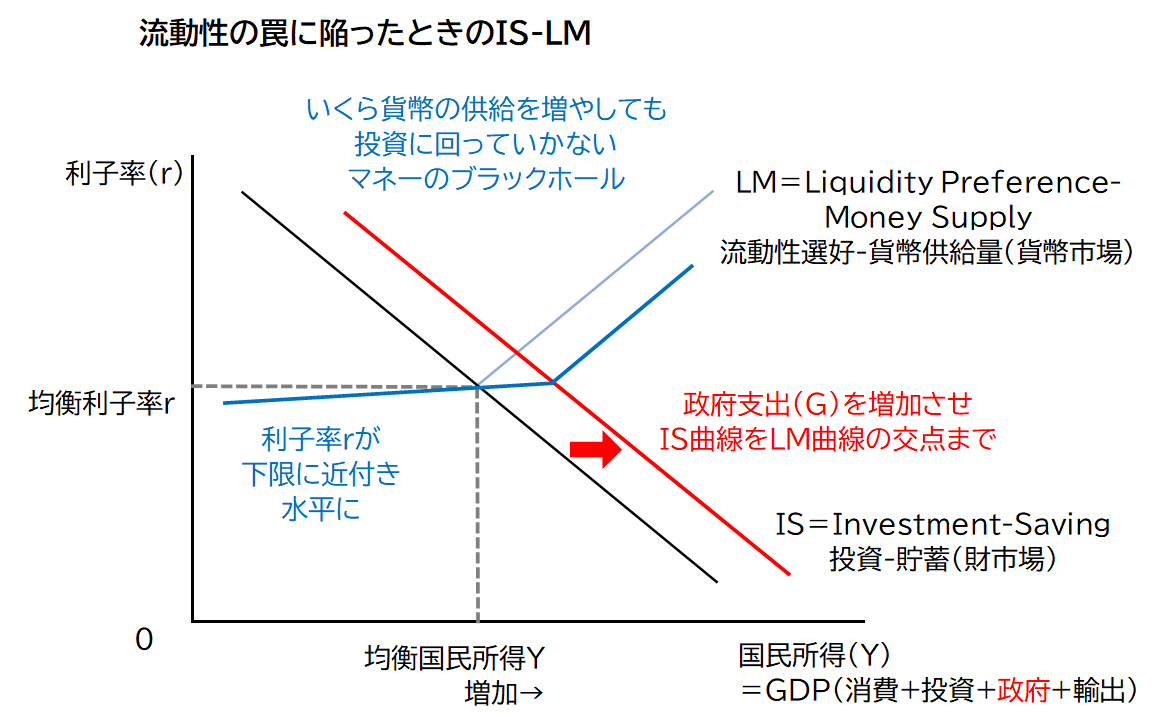

流動性の罠

金融緩和により金利が一定水準以下に低下した時、投機的動機のため貨幣需要が無限大になり、金融政策が効力を失うことです。つまり金利水準が極めて低ければ、金融緩和を行っても景気は回復しません。

金融緩和を行うと金利が低下して民間投資や消費が増加します。しかし、金利がゼロ%近くまで低下すると、消費や投資よりも貨幣保有が選好されます。そのため、銀行に資金が滞留して企業や個人に資金が流れず、設備投資や個人消費が増えません。こうなると利下げによる景気刺激策は効果がなく、量的緩和やマイナス金利、大規模な財政政策などが発動されます。

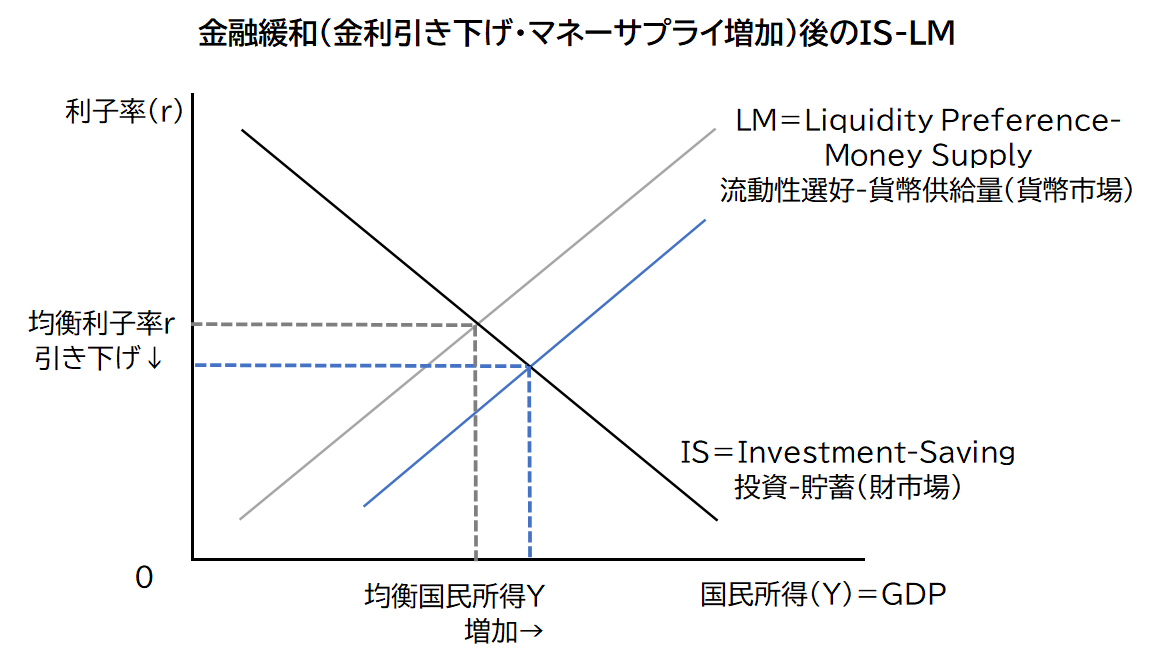

縦軸を利子率、横軸を国民所得とし、財市場と貨幣市場の均衡を分析する「IS-LMモデル」では、「流動性の罠」はLM曲線が利子率の下限で水平となる状態です。この時、金融政策は均衡点の国民所得を変化させることができません。財政政策は水平となったLM曲線上でIS曲線を右に動かすため、均衡点の国民所得は増大します。

不況で金利が低くなれば、自由に使えるお金を手許に置きたい流動性選好が大きくなり、リスクを背負って投資に回そうとは考えなくなります。

ケインズは不況のときには、有効需要(消費+投資+政府支出+純輸出)の中で企業の投資Iがいちばん落ち込むため、それを回復させるには金融緩和でマネーの量を増やして金利を下げて、利子率が利潤率より低くするべきと提言しています。これにより投資のハードルが下がります。

それでも流動性選好が強く投資が増えないときは、財政赤字になってでも政府支出で有効需要を増大させるべきとケインズは説いています。金融政策でマネタリーベースを量的緩和で増やしても、企業が銀行からお金を借りようとしないため、市中に供給されず無駄に積みあがる(ブタ積みになる)だけだからです。

ただし財政政策で直接市中にお金を供給しても、企業の投資が増えず、お金が循環しないという可能性もあります。

ニューケインジアンのポール・クルーグマンは、ただ単純な金融緩和や財政出動をやるのではなく、インフレ予想や、中央銀行が長期に渡って金利を抑え込むコミットメントが必要と言っています。

リカードの中立命題(等価定理)

財政赤字の穴埋めに公債の発行が増えた場合、その負担は将来の増税になると考えられます。公債の利子率と民間資金の割引率が同じであれば、生涯所得は変わりません。そのため人々は、将来の増税を見越して現在の消費を少なくします。これは現在世代が将来の税負担と同じ効果を、節約という形で行うことです。従って将来世代の負担が重くなるということはありません。

このリカードの中立命題は、全ての人間は常に経済合理性のみに従って動くという合理的期待形成仮説をもとに立てられています。現実に人々がそのように動くとは限らず、人々が将来の増税に備えることなく減税分を消費に回してしまう可能性もあります。経済学者の浜田宏一氏は「誰もが子や孫を持っているわけではないし、国民全員が子や孫の事を考えて合理的に行動するとは限らない」と述べています。

合理的期待形成仮説 (合理的期待仮説)

「人々が利用可能なあらゆる情報を用いて合理的に予想するとき,期待値に関しては正しい予想ができる」という前提に立つ学説です。1970年代米国ではケインジアンの財政金融政策に対し、「人々は政府この説は前提として「人々は皆市場についての正確な知識をもっている」としていて、これは現実から乖離していると批判されています。

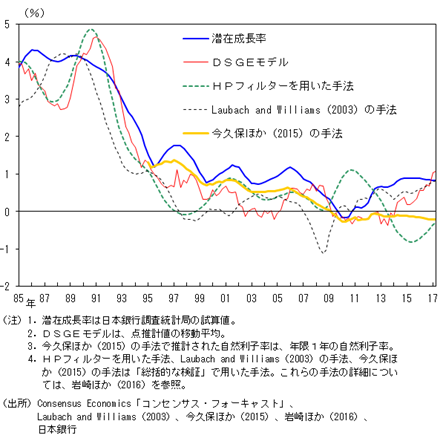

自然利子率

景気が緩和状態でも引き締められた状態でもない中立状態での実質利子率のことを「自然利子率」と呼びます。実質利子率は中長期的には潜在的成長利率に類似します。つまり金利がお金の利子率に対し、自然利子率はモノ(物価)の利子率です。例えば10年後にはガソリンの供給量が現在の2倍になっていると人々が予想すれば、現在ガソリン1リットルを使う権利は10年後のガソリン2リットルを使う権利に相当します。この現在と将来のモノの交換比率が自然利子率です。

金融政策が景気を過熱するか冷やすかは、金利を自然利子率より低くするか、高くするかで決まります。自然利子率の低下はデフレ下の日本で1990年から低下し、その後は回復していません。これはデフレの日本固有の減少と思われていましたが、2010年代のアメリカでも発生しました。今では先進国に共通する現象です。

基軸通貨

「主たる国際通貨」の意味ですが明確な定義はありません。この国際通貨とは、国際的な取引・決済に使われる通貨のことで、現在、基軸通貨はドルです。海外との取引(外国為替)で問題となるなのは、為替レートの変動です。企業は先物予約などを使って、そのリスクをヘッジします。しかし国際通貨・基軸通貨は自国の通貨がそのまま使えるため(為替変動リスクがゼロ)、リスクヘッジの必要がありません。

基軸通貨の最大のメリットは、貿易赤字でも自国通貨で払えることです。手持ちの外貨がなくても新たにお金を刷ればよいのです。

貿易黒字で生まれた外貨は、現金のままでは価値が低下するため、その国の国債に替えます。アメリカに対し多額の貿易黒字がある中国は、ドルと米国債を約4兆ドル保有しています。このドルが基軸通貨のアメリカのメリットには、以下のようなものがあります。

- ドル以外の資産(外貨など)で対外債務を決済する必要がない

- ドル建てで経常収支赤字の支払いができる

- 世界に対して低利で対外債務を拡大できる

- 政府は米財務省証券の発行によって低利で対外借り入れができる

- 金融機関はドルが国際通貨として利用されるため国際的に優位である(建値通貨に関わるレント)

参考文献

「MMTのポイントがよくわかる本」中野 明 著 秀和システム

「MMT『現代貨幣理論』がよくわかる本」望月 慎 著 秀和システム

「MMTによる令和『新』経済論」藤井 聡 著 晶文社

「国家・企業・通貨」岩村 充 著 新潮社

「MMT 現代貨幣理論入門」L・ランダル・レイ 著 東洋経済新報社

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント