BCPは自然災害に有効だが、事業リスクは多岐にわたる。企業はリスクマネジメントでリスクを特定し、優先順位をつけ対策すべき。想定外の事態に備え、社員が自律的に行動できるよう方針を共有し、日頃からの訓練が重要。

日本は地震、豪雨や台風による水害や土砂崩れなど、災害が多い国です。災害は時には企業に大きなダメージを与えます。災害の規模によっては事業の継続が困難になることもあります。この時、万が一に備えた事業継続計画(Business Continuity Plan : BCP)があれば、災害を乗り越え事業をスムーズに再開できます。

ただし自然災害以外にも事業リスクあります。つまりBCPだけでは万全ではありません。

ではどうすればよいのでしょうか。事業のリスクとは何でしょうか?

企業経営の危機管理についてまとめました。

リスクとリスクマネジメント

危機や危機管理に関して、リスクマネジメント、クライシスマネジメント、リスクアセスメントなどの言葉があります。

これはどのような意味でしょうか?

そもそもリスクとは何でしょうか?

リスクとは

リスクとは、

「将来いずれかの時に起こる不確定な事象とその影響」

を意味します。

一方日本語ではリスクは

「何か悪い事が起きる可能性、予想通りにいかない危険、危機が起きる確率など『危険』や『危機』」

を指します。

【リスクの語源】

英語 risk の語源はラテン語の risicare で、「(悪い事が起こる可能性を承知の上で)勇気をもって試みる」という意味です。

このようにリスクは、様々な意味があります。また分野によっても定義が違います。

【経済学でのリスク】

経済学では、ある事象の変動に関する不確実性を指します。また金融理論では変動の大きさをリスクと呼びます。そして経済学では悪いことだけでなく良いこともリスクです。

【工学でのリスク】

工学分野でリスクとは「ある事象生起の確からしさと、それによる負の結果の組合せ」を指し、JIS Z 8115「ディペンダビリティ(信頼性)用語」で定義されています。この場合、リスクはマイナスの要因のみを指します。

【リスクとハザード】

工学ではリスクと並んでハザードという単語も使われます。「リスク」と「ハザード」は同じ意味としても捉えられますが、リスクアセスメントの観点では以下の違いがあります。

- ハザード :自然災害、停電、劣化などによる危険性又は有害性

- リスク :ハザードが悪影響をもたらす可能性

従って、ハザードがなければリスクは生まれません。

工学の分野では、製品やプロジェクトの信頼性を高めるために、リスクマネジメントを行い、リスクの影響を抑えます。

リスクマネジメント(工学)

JISの定義によればリスクマネジメントとは

「リスクについて,組織を指揮統制するための調整された活動」(危機管理)

とあり、ISO31000に規定されています。

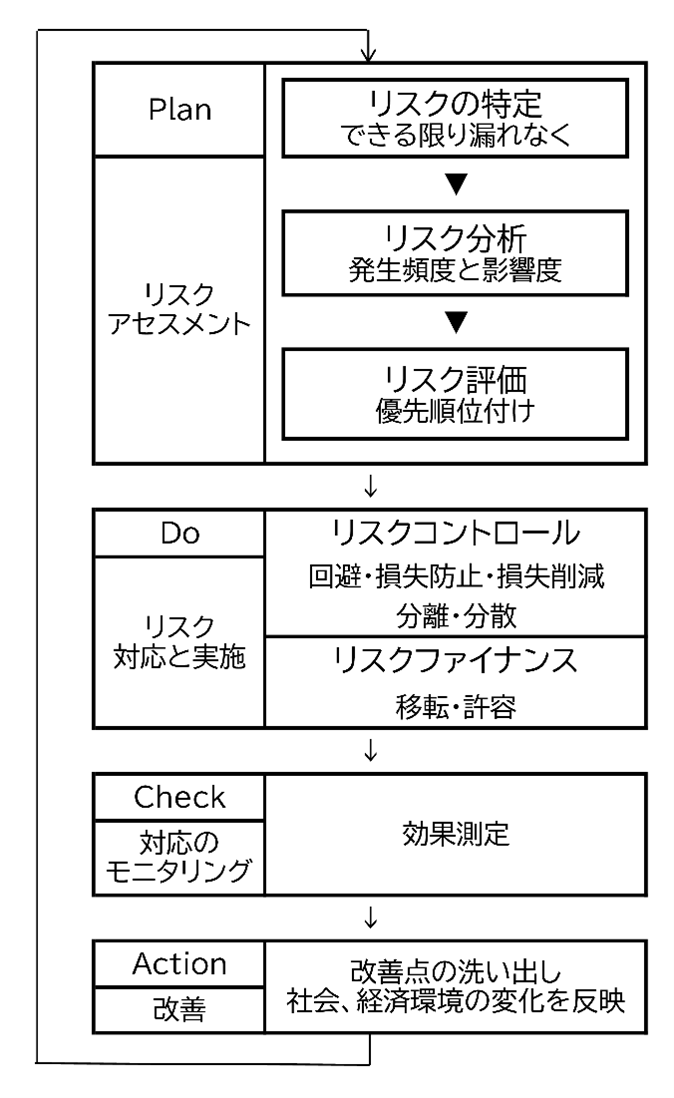

ISO31000のリスクマネジメントのプロセスは以下の通りです。

- コミュニケーション及び協議

- 適用範囲,状況及び基準

- リスクアセスメント (リスク特定、リスク分析、リスク評価)

- リスク対応

- モニタリング及びレビュー

- 記録作成及び報告

1. リスクアセスメント

リスクマネジメントでは、最初に以下の手順に従いリスクアセスメントを行います。

- リスク特定

- リスク分析

- リスク評価 – 各リスクに対してリスクの度合いを評価

(1)リスクを特定

リスクを洗い出し、確認して記録します。リスクを特定するには、次のような方法があります。

- 過去のデータ、または理論モデルに基づくチェックリスト、または分類法

- 文献レビューや履歴データの分析などの証拠に基づく方法

- HAZOP、FMEA、SWIFTなど、通常の運用からの逸脱の可能性を体系的に検討するチームベースの方法

- 特定の状況下で何が起こるかを特定するためのテストやモデリングなどの経験的方法

- シナリオ分析など、将来の可能性について想像思考手法

- ブレインストーミング、構造化インタビュー、 監査などの専門家を引き出す方法

(2)リスク分析

特定したリスクを発生可能性(確率)も含めて分析します。リスク分析には以下のようなものがあります。

- リスクの原因、リスクが推進される要因

- 既存の管理手法(コントロール)の有効性の調査

- 起こりうる結果とその可能性

- リスク間の相互作用と依存関係

- リスクの尺度の決定

- 結果の検証と妥当性確認

- 不確実性と感度(変動)の分析

リスク分析は、過去の事象(イベント)の確率と結果に関するデータを使用することがよくあります。

(3)リスク評価

リスクの推定レベルからとその結果から、リスクの重大性を評価します。そしてリスクの対処について決定を下します。

2.リスク対応

リスクの対応を選択します。以下はリスク対応の例です。

(1)リスク除去

リスクを生じさせる活動を行わないことでリスクを回避します。

(2)あえてリスクを取る

利益や事業機会を失わないために、あえとリスクがあることを容認します。しかしこの場合も安全を考慮するべきで、安全の低下を推奨するものではありません。

(3)リスク回避

リスク源を除去します。

例)人のミス(ヒューマンエラー)のリスクに対し、ポカヨケやチェックシステムを構築する。

(4)起こりやすさを変える

例)地震や洪水に対し、より安全な場所に会社を移転する。

(5)結果を変える

何らかの対処をすることで、問題は起きても深刻な事態にならないように結果を変えます。

例)火災が派生しても、スプリンクラーをつけることで火事になるのを防ぐ。

(6)リスク共有

例)契約、保険購入によってリスクを共有する

(7)リスク保有

リスクの情報を収集し、問題は小さいことから、あえてリスクをそのままとします。

リスクマネジメント(経営)

経営におけるリスクマネジメントは、組織運営に影響を与えるようなリスクに対し、損失を最小限に管理することです。

経営の2種類のリスク

経営のリスクは、大別すると「純粋リスク」と「投機的リスク」の2種類があります。

【純粋リスク】

企業に損害や損失のみをもたらすリスクのことで、以下のような要因が挙げられます。

- 火災

- 水害

- 地震

- 自動車事故

- テロ

【投機的リスク】

「ビジネスリスク」とも呼ばれ、投資や金利変動、新商品開発など損失と利益のどちらの可能性もあるリスクのことです。例えば、以下のようなタイミングで発生します。

- 為替変動

- 金利変動

- 新商品の開発

- 事業の多角化

リスクマネジメントの手順

経営におけるリスクマネジメントは以下の手順で行います。

(1)リスクの特定

予測されるあらゆるリスクを列挙します。些細だと思うものも含め、抜けや漏れなくリスクを洗い出します。

例 上場企業が国内拠点で着目しているリスク

| 順位 | リスク |

| 1位 | 地震・風水害等、災害の発生 |

| 2位 | 人材流失、人材獲得の困難による人材不足 |

| 3位 | 法令順守違反 |

| 4位 | 製品/サービスの品質チェック体制の不備 |

| 5位 | 情報漏えい |

| 6位 | サイバー攻撃・ウイルス感染 |

| 7位 | 過労死、長時間労働等労務問題の発生 |

| 8位 | 市場における価格競争 |

| 9位 | 原材料ならびに原油高の高騰 |

| 10位 | 法改正や業界基準変更時の対応の遅れ |

引用元│ 有限責任監査法人トーマツ「企業のリスクマネジメントおよびクライシスマネジメント 実態調査 2018年版」

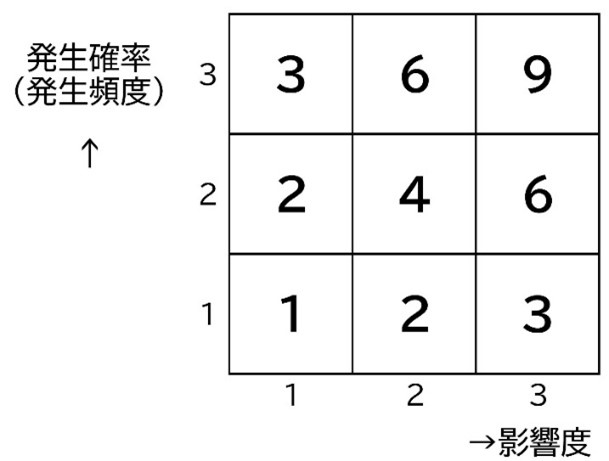

(2)リスクの分析

各リスクのもつ影響度の大きさを評価します。

一般的には各リスクを頻度と影響度で分類してマトリクスにします。頻度を発生確率として、影響度を金銭的な損害として下記のようなマトリクスを作成します。

リスクの大きさ=影響度×発生確率

中には数値で表す(定量化)のが難しいリスクもあります。これは定性的リスクと呼ばれ、例えば、コンプライアンスリスクは、発生頻度とその結果の金銭的な影響の予測が難しく、影響度を数値化するのは困難です。こういった定性的リスクは、弁護士・公認会計士など専門家の意見や客観的な統計を使ってリスクの影響度を精査します。

(3)リスクの評価

リスク分析後、リスクマップと呼ばれる表を用いてリスクの重大さを可視化します。

表 リスクの大きさと対応の例

| リスクの大きさ | 重要度 | |

| 9 | 大 | 優先的に対応 |

| 6 | やや大 | 二番目に優先 |

| 4 | 中 | 三番目に優先 |

| 3 | 小 | 費用対効果を考慮して対応 |

| 2 | 小 | 費用対効果を考慮して対応 |

| 1 | 小 | 対応しない |

各リスクをマッピングしていくことで、リスク全体を体系的に把握することができるほか、優先して対応すべきリスクの可視化ができます。

マトリクスでマッピングされた(分析された)リスクに対し、対応の優先順位をつけます。リスクは数多く存在するため、そのすべてに対応することは不可能です。またリスクマネジメントに割けるリソースも限られています。そのため、リスクに対し優先順位をつけます。基本的には頻度と影響が大きいものを高い優先順位にします。

(4)リスクの対応と実施

優先順位に従って対策や低減措置を考えます。その際、対策は大きく分けて、リスクコントロールとリスクファイナンスに区分されます。

● リスクコントロール

リスクによって発生し得る損失の頻度と大きさをコントロールします。回避する、損失防止・損失削減を行う、分離・分散を行うなどです。

例)事業撤退、リスクを生む要因を取り除くリスク発生頻度を軽減させるためのマニュアル策定、緊急対応時のルール策定など

● リスクファイナンス

リスクによって発生した損失を、金銭で補填する方法です。移転や、損失の許容などがこれに当たり、大きな経済的損失を補填することです。

例:損害保険加入など他社と合意に基づきリスク分散する、期間損益でのコスト吸収など損出を受容する

リスクコントロールとリスクファイナンスの詳細を以下に示します。

表 リスクコントロールとリスクファイナンシング

| 区分 | 手段 | 内容 |

| リスクコントロール | 回避 | リスクを伴う活動自体を中止し、予想されるリスクを遮断する対策。リターンの放棄を伴う。 |

| 損失防止 | 損失発生を未然に防止するための対策、予防措置を講じて発生頻度を減じる。 | |

| 損失削減 | 事故が発生した際の損失の拡大を防止・軽減し、損失規模を抑えるための対策。 | |

| 分離・分散 | リスクの源泉を1か所に集中させず、分離・分散させる対策。 | |

| リスクファイナンシング | 移転 | 保険、契約等により損失発生時に第三者から損失補填を受ける方法。 |

| 保有 | リスク潜在を意識しながら対策を講じず、損失発生時に自己負担する方法。 |

資料:リスク管理・内部統制に関する研究会「リスク新時代の内部統制」から中小企業庁作成

表 具体的なリスク対策方法

| リスクへの対応方法 | 具体例 |

| 回避 | 活動を停止し、リスクを遮断する。事業撤退など |

| 損失防止 | 発生しないよう予防策を講じる。研修やマニュアルの整備など 自社に損失を与える可能性のある取引先を避ける |

| 損失削減 | リスク発生時の損失を抑える。対応フローの整備など。 火災の損失を削減するために、スプリンクラーや防火扉を設置する 自動車事故での負傷による損失を削減するために、エアバッグを設置する、シートベルトを着ける |

| 分離、分散 | 地震の発生確率を考えて、生産拠点を分散させる 金融機関の破綻に備えて、預金先銀行を複数確保する リスクの源泉が集中するのを防ぐ |

| 移転 | ネットワークの停止時における損失を保険で補填する、ネットワーク保険に加入する 保険などで第三者から損失補填を受ける |

| 保有(許容) | 特に対策を講じず自社で損失を負担する。新入社員に業務を任せるなど |

(5)対応のモニタリングと改善

対策を実施したら効果を評価します。効果が不十分であれば改善を行い、より質の高い対策にします。

さらに定期的にモニタリングを行います。社会や企業を取り巻く環境が変われば、リスクや対応策も変化するからです。

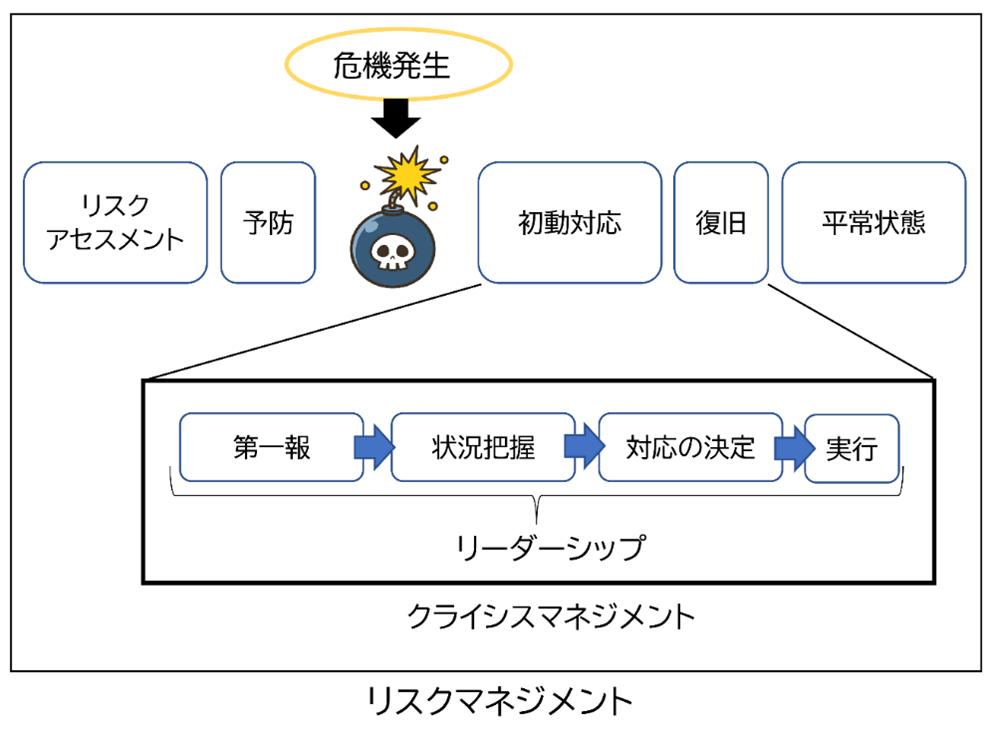

クライシスマネジメント

「クライシス(crisis)」の語源は「将来を左右する分岐点」です。

人あるいは組織がクライシス(危機的な事態)に直面したとき、対応によって将来が大きく変わります。

そこで組織が危機的な事態に直面したときの対応を管理するクライシスマネジメントを行います。これはクライシス(危機)をマネジメント(management)は「管理」することなので危機管理とも呼ばれています。

リスクマネジメントは、「危機を発生させない」ようにし、なおかつ「危機が発生した」場合も管理します。従ってリスクマネジメントは、クライシスマネジメントを含みます。ただし狭い意味のリスクマネジメントは、危機を発生させないための管理に限定します。

下図で、リスクマネジメントとクライシスマネジメントについて示しました。危機の予見力、回避力から再発防止力までがリスクマネジメントであり、危機が発生後の被害軽減力がクライシスマネジメントであることが分かります。

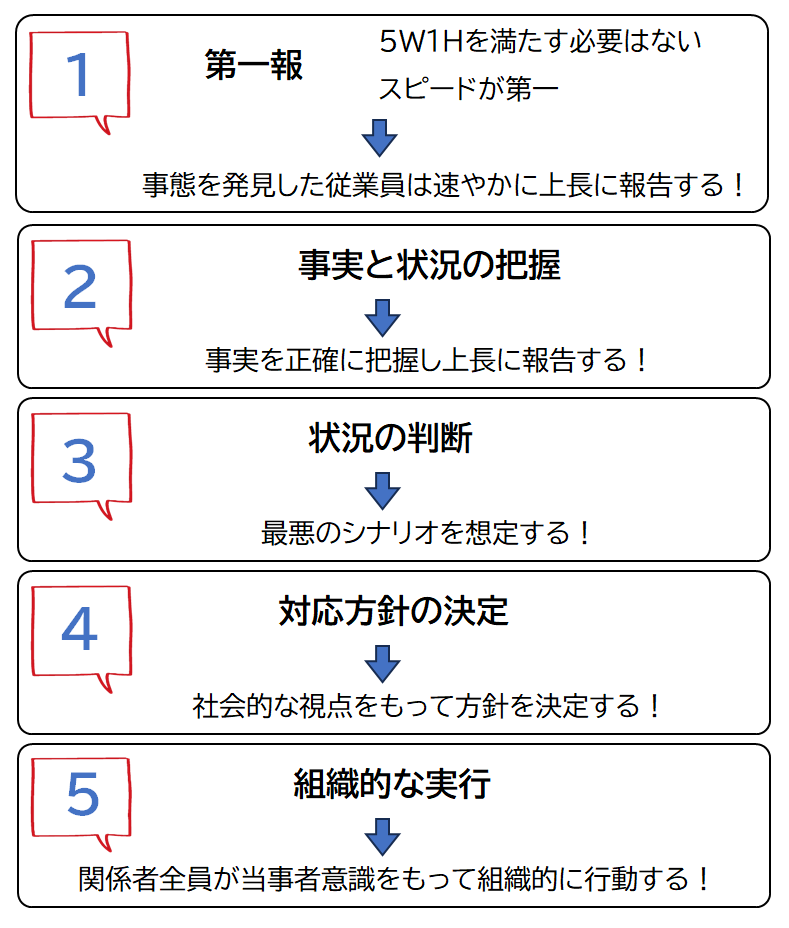

危機が発生した時は、以下の手順で対応します。

第一報

いつまでに(危機発生後何分以内に)、誰に報告するのか、何を (5W1Hにとらわれない)、深夜、休日はどうするのかなど、社内でルールを決めておきます。

この場合、自社にとっての危機は何か、どこまでを危機とみなすのか、誰もが同じ判断ができるようにしておく必要があります。

事実と状況の把握

正しい決定には、正確な情報が不可欠です。情報は「現地・現物・現実」の三現主義に徹して、人から聞いた情報を鵜呑みにするのではなく、自分の目で確かめるようにします。

情報はできる限り正確に、定量的に把握(何分、何kg、何個…)します。

状況の判断

論理的に予測し、データに基づいて判断します。問題は「こうなってほしい」とこちらの都合のいい結果にならないこともあります。予測が外れた場合のプランBを必ず用意しておきます。

また意思決定者が不在の場合、誰が判断するのか、代行者をあらかじめ決めておきます。

対応方針の決定

判断した状況に基づき、対応を決定します。

組織的な実行

メンバー全員で組織的に対応します。現場では想定外のことも起きます。その場合はメンバーが自ら判断しなければなりません。そこでリーダーからメンバーまで同じ情報を持ち、判断の根拠となる方針を全員が共有していることが必要です。

その場で判断が必要な場合、上からの指示がなくても現場がためらわず行動できるようにします。例え行動した結果がリーダーの考えと違っていても、リーダーは違っていたことを後から指摘してはいけません。

コラム 震災2日目 ヘリコプターで上空を視察

東日本大震災で福島第一原子力発電所の状況に対し、的を射ない東京電力の説明に業を煮やした菅直人首相は、ヘリコプターで福島第一原子力発電所に向かいました。

福島第一原子力発電所の後、ヘリコプターで宮城と岩手を上空から視察した菅首相は、津波に飲み込まれた市街を見て災害の規模を実感、自衛隊派遣を10万人に倍増しました。

コラム 初期消火が遅れたA社 加工工場火災

A社の部品加工工場で火災が発生しました。原因は設備から出た火花が木製の踏み台に引火したためでした。しかし初期消火が遅れたため、工場が全焼しました。初期消火が遅れた原因は「消火器を使うと叱られる」「始末書を書かされる」といったマイナス要因のため、現場には「消火器は使うものでない」という文化があったからでした。

高価な設備から出たわずかなボヤに対し、消火器をかけるのは勇気がいります。しかし、もし火が出た時、消火器を使わなければ火は工場全体に広がってしまいます。こういった状況では、

設備よりも工場、

工場よりも人命、

という優先順位をあらかじめ決めておかなければ、対応が遅れてしまいます。

企業経営のリスク

このように経営のリスクマネジメントについて述べました。純粋リスクと投機的リスクは

- 純粋リスク : 内部要因によるリスク

- 投機的リスク : 外的要因によるリスク

した方が分かりやすいでしょう。

内部要因によるリスクは、自社で防止策や改善が可能で、つまりコントロールすることができます。

外的要因によるリスクはコントロールできないため、起きてしまったらどうするかを考えるしかないものです。

企業広報戦略研究所が行った「危機管理力調査」の結果、直近2年間に起きた危機の件数のランキングを以下の表に示しました。

表 直近2年間に起きた危機の件数

| 順位 | 件数 | 内容 |

| 1 | 17 | 事故・火災の発生 |

| 2 | 12 | 欠陥商品の回収(リコール) |

| 3 | 11 | 個人情報・顧客情報の漏洩 |

| 4 | 7 | 従業員によるSNSへの不適切な書き込み |

| 5 | 5 | 労務上のトラブル(過労死、不当解雇等) |

| 6 | 5 | 製品・サービスの表示偽装 |

| 7 | 4 | 地域住民とのトラブル |

| 8 | 4 | 他社の知財の侵害訴訟 |

| 9 | 4 | 顧客が利用する情報システムのトラブル |

| 10 | 3 | 談合・独占禁止法違反 |

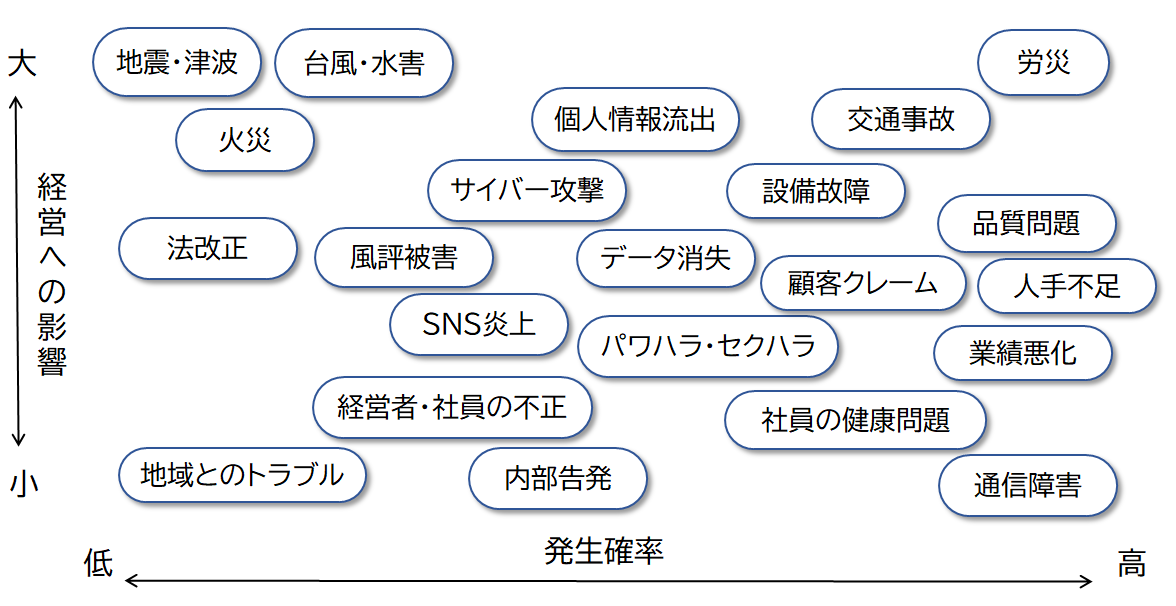

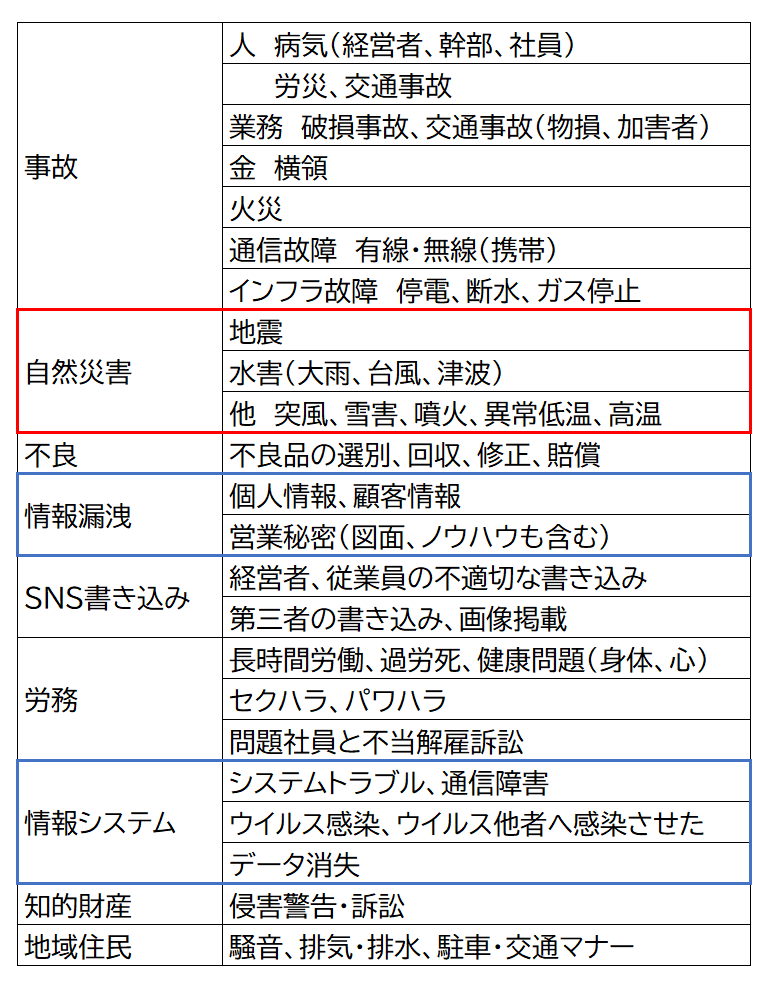

これを参考に、自分なりに企業経営のリスクのうち、内的要因を以下の表にまとめました。

表 企業経営のリスク

(赤枠はBCP、青枠は情報セキュリティマネジメントシステムでカバーする範囲)

このうち、自然災害は内的要因ではありませんが、物理的な損失が大きく事前に対処が必要なため、内的要因に含めました。外部要因は以下にまとめました。

表 その他外部要因のリスク

| 社外の企業 | 取引先、仕入れ先などの売掛金回収不能や、倒産・廃業 |

| 社会 | 新型コロナウイルスなどの感染症 原油、穀物など材料価格上昇と入手難 戦争・テロ・クーデター、デフォルトなどカントリーリスク |

| 金融 | リーマンショックのようなショックと信用収縮、金利上昇 為替(円高、円安) |

このように企業経営のリスクを洗い出すと、一般的なBCPの内容よりも多くのことが含まれます。むしろ自然災害よりもそれ以外のリスクの方が頻度が高く、影響も大きいのです。

では、これに対しどのような対策があるでしょうか?

具体的な対策

事故

① 人

人のリスクは、病気や事故、けがにより長期間出社できなくなる、あるいは亡くなってしまうことです。最悪の場合、業務が停止してしまいます。そして中小企業の最大の人のリスクは、経営者自身です。

他にも例えば見積や経理のような重要な業務を一部の社員のみが行っている場合、その社員が出社できなければ誰も替わることができません。そうなると他の社員が分からないなりに時間をかけてもしなければ業務が止まってしまいます。よくあるのが必要な書類やデータの保管場所が担当者しかわからないことです。

【リスクマネジメント】

社員の業務と担当をリストアップし、代替要員がいなければ、代替要員を育成します。資料やデータは他の社員も分かるようにします。業務に必要な書類やデータの保管場所をルール化し、それを全員で守ることです。個人のパソコンのマイドキュメントに業務のデータを保管するのは論外です。

② 業務

設備や工場の破損には、高額な修理費がかかるものがあります。

【リスクマネジメント】

事前に保険に加入します。交通事故も同様に保険でカバーします。一方保険でリスクをヘッジすることも重要ですが「設備を破損させない」、「交通事故を起こさない」教育を定期的に行う方がより大切です。

③ お金

社員による横領、不正支出、物品の不正持ち出しなどで会社に経済的な損失が生まれることがあります。

【リスクマネジメント】

任せっぱなしは危険です。人は魔がさすこともあります。不正があれば見つかるように定期的にチェックを行うと共に、社員への不正に対する教育が不可欠です。

④ 火災

火災の多くは、設備のメンテナンス不良や社員の火の不始末、漏電、放火などが原因です。一方近年は喫煙者が減少し社員の火の不始末による火災は減少しています。

【リスクマネジメント】

設備のメンテナンス不良や漏電による火災は、ある意味人災です。定期的な設備点検を行う、延長コードを使用しない、使い終わった機器のコンセントは抜いておく、コンセントや機器の周りのほこりは取り除くなど基本的な防止策を徹底します。

さらに火災発生時に迅速な初期消火ができるように、消火訓練を行います。そして必要な場合は

ためらわず消火器を使用できるように「消火器を使用した者を褒める」ようにします。

⑤ 通信障害

2) の災害で発生することもあります。有線の電話回線、無線の携帯回線が不通の場合、業務がどうなるのか、あらかじめ検討します。そういった場合も出社するのか、業務は継続できるのか等、万が一に備えた対策を講じておく必要があります。

【リスクマネジメント】

オフラインでできることと、オンラインでなければできないことを事前に洗い出しておきます。もし事前に準備を刷ればオフラインでも業務ができるのであれば、オフライン化を検討します。

⑥ インフラ故障

2) の災害で発生することもあります。トラブルで電気、水道、ガスが止まった場合、業務が遂行可能か、事前に検討しておきます。

災害

① 地震

後述のBCPでも詳しく記載します。広域災害のため、従業員とその家族の安全が優先されます。時間帯によって、出社すべきか、帰宅すべきか、判断が必要になります。また工場の被害が大きいと復旧に時間がかかります。

【リスクマネジメント】

BCPを策定します。その中で、優先すべき事項、そして出社待機すべき条件、早期退社すべき条件を決めておきます。

② 水害(大雨、台風、津波)

地震と同様、広域災害として対応します。特に局地的な豪雨により一時的に交通がマヒすることがあります。定時で退社したために道路が冠水して、水没や亡くなることもあります。豪雨が予想される場合は、早期退社するなど、社員の安全を優先するようにします。

③ 他 突風、雪害、噴火、異常低温・高温

突風(竜巻)、雪害、噴火、異常低温、異常高温により、工場や業務に支障が出る可能性があれば、検討しておきます。

品質問題

不良品が発生した場合の対処方法は、多くの企業ではルールが決まっています。もし責任者やリーダーが不在の場合は、どのように対処するか決めておきます。また社内で発生した不良は報告されないことがあるので、社内不良も報告するルールを策定しておきます。

情報漏洩

個人情報、顧客情報、営業秘密(図面、ノウハウも含む)

顧客の個人情報を扱う企業は個人情報の管理(規定)が必要です。また必要であれば顧客(企業)の情報も「営業秘密」として管理しなければなりません。同様に必要であれば、顧客の図面や支給品、自社の図面や治具などのノウハウも「営業秘密」として管理します。

【リスクマネジメント】

「盗もうと思う人間」に「盗めないように対策する」のはとても大変です。お金がかかり、日常業務の効率も低下します。

そこで「盗めないように対策する」よりも、「盗もうと思わないように教育すること」が大切です。

ただし簡単に盗めないような管理は必要です。もし魔がさして盗んだとしてもすぐに発覚するような管理体制を構築します。機密事項を機密として管理していなければ、機密を漏洩した社員を刑事告発できません。

SNSの書き込み

SNSの利用規定を策定し、業務に関する情報をSNSに上げないよう社員に教育します。

労務

① 長時間残業、過労死、健康問題(身体、心)

定期的な残業時間管理を行い、一部の社員だけが長時間残業にならない配慮をします。もし残業時間が多い場合は代休や振替休日を活用します。メンタルヘルスは周りからはわかりにくいため、本人から言いやすい仕組みも必要です。

【リスクマネジメント】

社員の残業時間の上限を規定します。上限が決まってなく、本人の判断、あるいは直属の上司の判断で長時間労働になるようであれば、そのような環境は改善します。

② セクハラ、パワハラ

セクハラ・パワハラは、会社の評判に大きく影響します。また訴訟問題に発展することもあります。

【リスクマネジメント】

セクハラ、パワハラに対するルールを決めて、社員教育を行い、ルールを運用します。セクハラ、パワハラは社員からは言い出しにくいため、告発制度を設けます。

③ 問題社員と不当解雇訴訟

問題のある社員を解雇した結果、不当解雇で訴訟されることがあります。

【リスクマネジメント】

解雇ルールを就業規則に入れ、社員に通達します。

情報システム

① システムトラブル、通信障害

自社のシステムがトラブルを起こした場合、あるいは通信障害で自社のシステムが使用できない場合に備え、代替方法を検討しておきます。

【リスクマネジメント】

情報システムの問い合わせ先、担当者を確認しておきます。古いシステムの場合、システムを開発した会社がなくなっていることがあります。

② ウイルス感染、ウイルス他者へ感染させた

社員が「ウイルスメールを開封してしまう」、「ウイルスメールを他に転送してしまう」トラブルが起きることがあります。

【リスクマネジメント】

ウイルス感染しないようにメール、WEB使用時のルールを策定します。またウイルス感染が判明した場合の処置を検討しておきます。会社によっては、見知らぬ人からのメールはすべて削除すると決めている会社もあります。

③ データ消失

データ消失により業務が停止、過去の資産を喪失することがあります。

【リスクマネジメント】

定期的なバックアップ(PC、データベース、サーバーのデータ)を行います。クラウドサービスを使用してクラウドにデータがある場合もバックアップを取るようにします。

知的財産

「ホームページや社外へ発信する文書が著作権を侵害してしまう」、「自社の製品やサービスが他社の商標や特許を侵害してしまう」などです。

【リスクマネジメント】

社員に著作権や商標などの知財教育を行います。ホームページやパンフレットが著作権のルールに抵触していないか確認します。画像はフリー画像を使用せず、購入します。

関係者とのトラブル

近隣住民とは同じ圏内で生活するため、トラブルになることがあります。会社から出る騒音のクレームや排気(炉や塗装設備など)や排水等の環境問題、配送車の路上駐車や社員の交通マナーなどがトラブルの原因として挙げられます。

【リスクマネジメント】

騒音、排気、排水は定期的に測定し、環境基準を満たすことを確認します。路上駐車は納入業者に文書で通達し、社員に交通マナーを教育します。近隣住民の代表者(町内会など)と定期的に連絡を取るようにします。

BCPについて

BCPとは

災害など緊急事態における企業の事業継続計画(Business Continuity Planning)を意味します。BCPの目的は自然災害やテロ、システム障害など危機的な状況に遭遇した時に損害を最小限に抑え、重要な業務の早期復旧を図ることです。内閣府は、2005年公表の「事業継続ガイドライン」でBCP策定を強く推奨しています。

BCPの構成

詳細は、中小企業庁ホームページ「中小企業BCP策定運用指針」を参照してください。

- 基本方針

- BCPの運用体制 組織と担当者

中核事業と復旧目標 中核事業の情報 売上、顧客、復旧時間

事業継続に係る各種資源の代替

代替生産する工場、応援要員、資金、必要な情報(プログラム)

- 財務診断と事前対策計画 財務診断、保険、対策のための投資

- 緊急時におけるBCP発動

- 発動フロー 活動チェックと実施内容メモ書き

- 退避 避難計画シート

- 情報連絡 主要組織の連絡先、従業員連絡先、通信手段、主要顧客情報

- 事業資源 中核事業に係るボトルネック資源、必要な供給品、供給業者、災害対応用具

- 地域貢献 地域貢献活動チェックリスト

BCPの活用

国がマニュアル、書式をすべて提供しており、内容もシンプルにまとめられています。

災害時、迅速な対応ができるように、また必要な資金を計算し、不足すれば保険を活用できるよう、BCPを各企業が活用していく必要があります。

マニュアルは紙ベースになっていますが、緊急時に対応できるように必要なことはカードに小さくまとめる、又はチェックリスト形式にしておきます。

問題は、自然災害は滅多に起きず、大半の企業はBCPを規定しても一度も使うことがないことです。そのため時間の経過とともにBCPマニュアルが陳腐化します。災害に備え、定期的に訓練を行い、いつでも使える状態にする必要がありますが、それはとてもエネルギーがいる作業です。

コラム ハドソン湾の奇跡

2009年1月15日、ニューヨーク発USエアウェイズ1549便が離陸直後の渡り鳥の群れに遭遇、両方のエンジンが渡り鳥を吸い込んでしまいました。エンジンは2基とも停止、機体はハドソン湾に不時着水しました。乗客乗員155名は無事救助されました。

この時、エンジが停止してから不時着水までの時間はわずか3分。その間に、クルーはエンジン再始動を試みましたが、回復は見込めなかったので不時着水の準備に入りました。なぜ短時間にこれだけのことが手際よくできたのでしょうか?

それはコックピットにエンジン再始動のチェックリストや不時着水のチェックリストが備わっていたからでした。これらのチェックリストは大半の飛行機では使われることはありません。しかし、もし必要な場合には確実に使えるように適切に準備されていました。

リスクマネジメントの必要性

このようにみていくと企業には様々なリスクがあります。しかも自然災害よりも確率の高いリスクも多く、こういったリスクに対応するには一般的なBCPでは十分ではありません。

しかもリスクはいつ顕在化するのか分かりません。一度リスクマネジメントを行って自社の経営上のリスクを洗い出し、対策しておけば問題を未然に防止できます。

その一方、セキュリティ対策などは、何万人もの社員を抱える大企業と数十人の社員の中小企業では大きく異なります。大企業は社員が多く中には問題社員がいる可能性もあるため、不正や情報漏洩できない仕組みが必要です。もし情報漏洩が起これば多額の損失が発生します。そのため、情報漏洩を防ぐためにコストがかかるのは仕方ありません。

しかし、中小企業はそこまでコストをかけられません。また過剰な管理をすれば管理コストが肥大化し、業務効率も低下します。

そのため、信用のおける社員の採用と社員相互の管理を基本とします。信用のおける人材を採用し、不正をすればどうなるのか、罰則も含めて教育します。その上で、社員が相互にお互い仕事を見ていて不正な兆候があれば直ちに管理者や経営者に報告するようにします。加えて会社に個人的な恨みを持たないように適正な処遇やコミュニケーションも必要です。

想定内の問題を防ぐ

このようにリスクを洗い出してみると、まだまだリスクを減らすことができることに気付きます。

- 「ルールが決まっていない

- 「いけないことを社員が知らない」

そのためうっかりやってしまうリスクもあります。こういったことはルールや罰則が決まっていれば防ぐことができます。ルールを作る際はできれば関係する社員にも関与してもらい、アイデアを出すのと同時に

「リスクを低減し会社を守るのは社員である」

という自覚を持たせるようにします。

想定外の問題への対応

自然災害や事故などは、想定していなかったようなことが起きます。事前に策定した計画通りにはできず、計画があったとしてもうまく実行できません。むしろ災害や事故は想定外のことが起きるのです。

自分で考えて行動できる体制

想定外の事柄に対しては、関係する社員が現場で対処しなければなりません。自然災害では、リーダーへの連絡が困難な時もあります。事前にマニュアルがあってもマニュアル通りにできないかもしれません。目の前で起きていることを的確に把握し、正しい判断ができるように普段からトレーニングが必要です。

そして正しい判断をするためには、元となる方針が必要です。

BCPの参考書には、基本方針に

- 人命(従業員・顧客)の安全を守る

- 自社の経営を維持する

- 供給責任を果たし、顧客からの信用を守る

- 従業員の雇用を守る

- 地域経済の活力を守る

- 社会からの要望に応える

という例が掲載されていますが、

優先順位がありません。

実際はどれかを優先し、どれかを犠牲にしなければならないのです。緊急時は時間も資源も限られています。

その中でどれを優先し、どれを切り捨てるのか、これが危機的状況において本当に必要な方針です。

参考文献

「戦略思考のリスクマネジメント」企業広報戦略研究所 著 日経BPコンサルティング

中小企業庁ホームページ「中小企業BCP策定運用指針」

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント