中国は共産党独裁ながら「少数の指導者の合議」でスピーディーに意思決定。金融・財政・税制を統合し、強力な国家発展改革委員会や国有銀行を通じて経済を統制。日本のバブル崩壊やアジア通貨危機などの他国の失敗から学び、経済安定を最優先してきた。

今や中国は世界第二位の経済大国、中国経済の世界に対する影響とてもは大きいです。

加えて日本やアジアの国々はグローバルなサプライチェーンの中で中国と密接な関係があります。中国経済失敗のリスクは計り知れないでしょう。

ところが中国に対する正しい情報は意外にありません。マスコミから出てくる情報は、人日の注目を集めるためにある面をだけを強調しています。

中国経済はこれまで何度もピンチになりながら、苦境を乗り切ってきました。一部の評論家は「悪い一面」だけ切り取って「中国経済が崩壊する」と主張していました。実際はどうでしょうか。

そこでトーマス・オーリック著「中国経済の謎 ~なぜバブルははじけないのか~」を参考に、中立的な視点でこれまでの中国の政治・経済の取組と今後について、2回にわたり述べます。

中国の政治機構の特徴

「中国は共産党独裁だが、独裁者ではない」

共産党の権限が非常に強く、欧米など民主主義国家ではできないことも短時間に実行できます。その意思決定は「少数の指導者の合議」です。独裁者のように一人で決めているわけではありません。

その点、アメリカや日本など民主主義国家でも、選挙で選ばれた首相や大統領が強い権限を持ち、意思決定をします。

そのリーダーの判断は正しいのでしょうか。

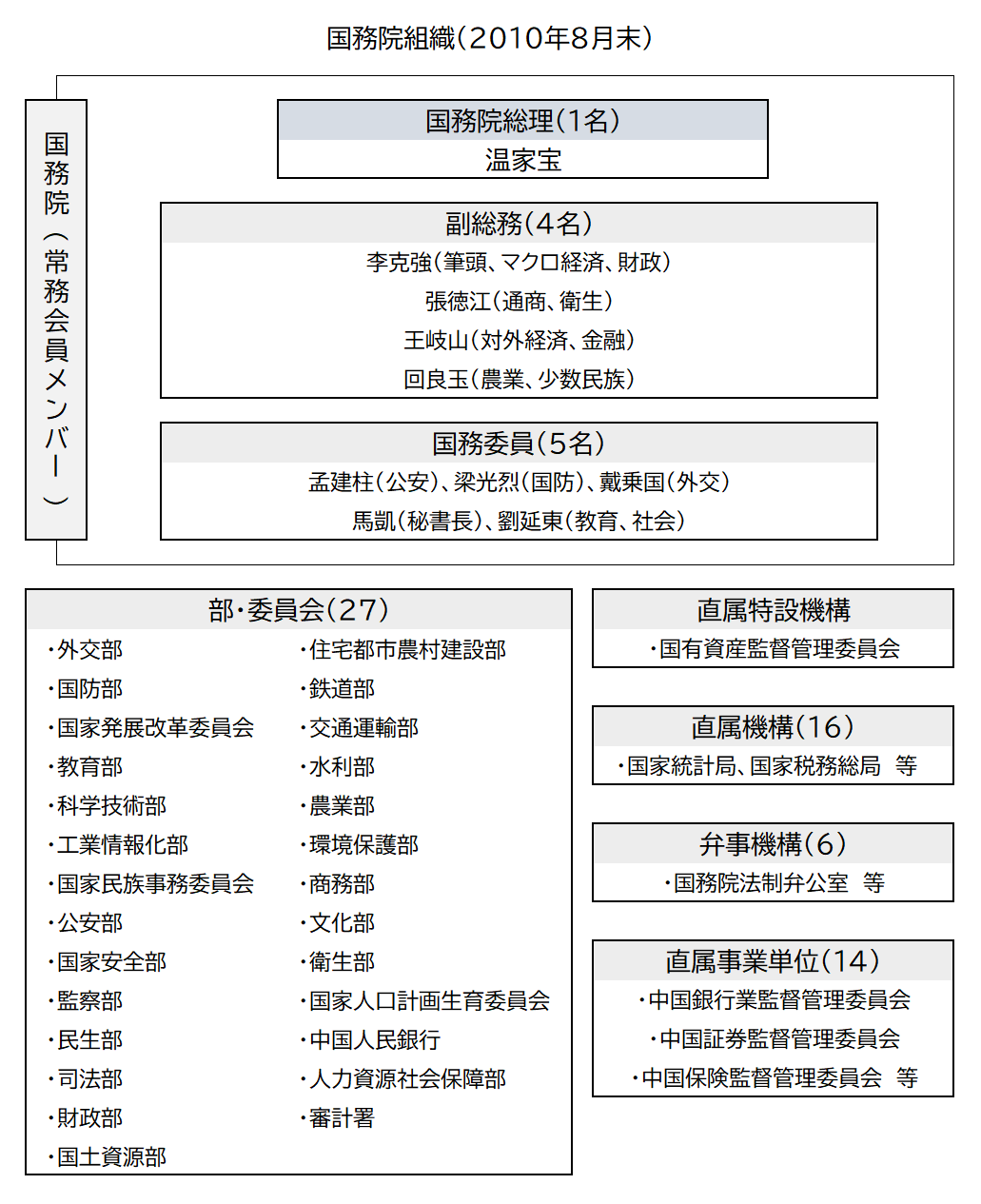

中国の場合「国務院」が非常に強い権限を持っています。その国務院の10人のメンバーで行われる「常務会議」で重要な意思決定がされます。10人が同意すれば実行できるため、意思決定はスピーディーです。

対して日本は全閣僚をメンバーとして閣議が週2回行われます。しかし全会一致がルールで1人でも反対すれば政府決定できません。

一方中国の閣僚は人数が多すぎる(図1参照)ため、常務会議に参加しません。そのため中国の大臣は政治家というより官僚に近い存在です。

方針の違い

「国家が指導し、企業は国の指導に従う」

という仕組みが国の統治構造の中に組み込まれています。例えば商業銀行法にも「国家の指導」という条文が存在します。「商業銀行は、国民経済及び社会の発展の必要に基づき、国の産業政策の指導の下に貸付業務を営む」と規定されています。

政経一体のシステム

中央銀行(人民銀行)は政府の一機関です。欧米のような中央銀行の独立性が保たれていません。そのため税制の変更に法律の改正が不要で(日本は法律の改正が必要)、極めて短い間に税制を変更できます。そのため金融政策と税制改正を政府決定だけで実施できます。金融政策、財政政策、税制を組み合わせて経済をコントロールすることができ、政策の自由度が日本よりも高いのです。

強力な役所

日本にはない強い権限を持った「国家発展改革委員会」があります。この委員会は、短期から中長期の経済計画や産業政策、エネルギー政策、物価管理まで担う経済全般にわたる総合的な企画調整機能を持つ機関です。この国家発展改革委員会がリーマンショックの時、4兆元の内需拡大策を取りまとめました。

地方政府の力

中国の政治機構の特徴として、地方政府の力がとても強いことが挙げられます。この地方政府は、税収、雇用、地方経済の運営を任されています。一極集中の日本は東京がGDPの19%を占め巨大な経済圏を構成しています。対して中国は北京のGDPに占める比率は3%にすぎません。

中国の各地方には有力な国有企業があります。彼らは地方政府と結びつき、地方の雇用を担っています。地方経済が減速すれば、国有企業は設備投資を増やして地域の経済を活性化させます。地方政府にとって国有企業は、成長、雇用、収賄の源泉です。

一方日本は公共事業は国や自治体が主体となって行いますが、中国ではインフラ整備などの公共事業は収益事業です。そのため第三セクターのような事業会社「地方融資平台(地方融資プラットフォーム)」を設立して行います。

国有銀行の存在

中国では銀行の金利は自由化されておらず、金利は何%のスプレッドと決まっています。これまで経済が成長し物価が上昇していた中国では、預金金利が物価上昇率よりも低い場合、資産の目減りを避けるため人々は預金より有利な投資先を探します。

一方、国有銀行は国がバックにあるため、倒産することはありません。その結果、融資審査が甘くなります。景気が減速すると、地方政府からは景気対策のため、採算性の低い国有企業にも設備投資のために融資するように圧力がかかります。これが不良債権の温床になっています。

他国の経済政策の失敗

中国にとって幸いなことに、中国が経済成長を遂げる中で様々な問題に直面した時、日本、韓国をはじめとした多くの国で、失敗事例「教科書」があったことです。

経済成長の定石

経済的に貧しい発展途上国は、海外からの投資だけでは経済成長はできません。海外から投資を受け工場を建てても、自国にはそこまでの規模の市場がないからです。そこで必要なのは輸出です。

海外から投資を受けた工場が製品をつくり、それを輸出すれば多額のお金が国に入ってきます。そのお金を投資に回せばつさらに成長します。こうして成長の歯車が回り始めます。アフリカなど資源があっても貧しい国は、投資による製造業の発展と輸出の歯車が回っていないのです。

一方、成長の歯車が回り始めると海外からお金がどんどん入ってきて賃金が上昇します。これに伴い物価も上がります。この経済成長している国の最大の課題はインフレです。賃金の上昇よりもインフレが高いと、豊かになっている過程にも関わらず人々の生活が苦しくなります。人々の不満がたまって、これが社会不安の引き金となります。

日本のバブル崩壊

日本は1985年のプラザ合意で急激に円高が進行しました。これによる景気後退に対処するため、日銀は公定歩合を引き下げました。これにより過剰に流動したお金が株と不動産に向かいました。

「土地の値段は下がらない」

という土地神話があった当時の日本は、銀行は土地を担保に採算性の低い案件まで過剰に融資しました。担保至上主義の銀行は土地があればどんどん貸しました。こうして借りたお金が株価を押し上げました。

日本はこの加熱した経済を冷やすのが遅れました。やうやく大蔵省が総量規制を実施した時にはバブル崩壊というハードランディングになってしまいました。急激な信用収縮が発生しました。土地の値段が大幅に下がり、担保価値は急減し銀行は多額の不良債権を抱えました。

しかしこの時、多くの人々にあったのは、乱脈融資を行った銀行に対する怨嗟の声でした。

「なぜ税金で銀行を救うのか」

及び腰になった大蔵省、政府は金融機関への公的資金の注入が後手にまわりました。景気が急速に悪化した日本経済に対し、財政出動は不十分でこれが不況を長期化させました。こうして日本は失われた20年へ突入しました。

このバブル崩壊はもうひとつ大きな出来事のきっかけになりました。長年続いた自民党政権が下野したのです。

つまり宴はほどほどのところで冷や水を浴びせるべきでした。そして、もし不景気に入ったときは、やるべきことを(公的資金注入、経済対策、ゾンビ企業の退出)躊躇すれば、代償はとても大きいのです。経済の失敗は政治を不安定化させてしまいます。

中国の政策決定者は、経済運営に失敗すれば現体制が揺らぎかねないことを学んだのです。

また彼らは国内市場を安易に外資に開放すればどうなるかも学びました。

アジア通貨危機

1990年代、海外からホットマネーが流入し、タイ、インドネシア、韓国などアジアの国々は好景気に沸きました。しかし血縁者を優先する縁故資本主義、巨大財閥が見栄を張るためのプロジェクトに投資するなど、成長のための投資ではない非効率な投資も多くありました。こうして好景気の陰で隠れ不良債権が膨らんでいました。

この時アメリカのヘッジファンドは、アジア諸国の中央銀行が過大に評価されていることに気づきました。そして彼らは「自国通貨を買い支えることはできない」と踏んで大規模な空売りを仕掛けました。1997年5月ヘッジファンドに空売りを仕掛けられたタイバーツは急落し、タイから大規模な資本逃避が発生しました。こうして外貨が枯渇し海外との決済資金が不足したたタイは、8月にIMFの救済を受けました。これは10月にはインドネシア、11月には韓国にも飛び火し、IMFの救済を受けました。

こうしてIMFの管理下に入ると緊縮財政を取らざるを得ません。これにより激しい不況になりました。韓国は通貨ウォンが暴落した中で、IMFの要求により資本市場を外国に開放させられました。その結果、韓国の名門企業が海外から安く買い叩かれました。今でも多くの韓国企業が海外のファンドの傘下に入っています。

このアジア通貨危機でインドネシアは20年以上続いたスハルト政権が退陣、韓国では野党の金大中政権が誕生しました。

中国は、アジア通貨危機から国の資本勘定の解放(自国の金融市場と国際金融市場を隔てる壁の撤廃)は慎重にしなければならないことを学びました。朱鎔基は「国の資本勘定を時期尚早に開放すれば、その国の経済を破壊する恐れがある」と警告しました。

リーマンショック

2000年代、低金利、金余りが長期にわたり、欧米の銀行は利幅の高い投資先を求めていました。アメリカでは、世界恐慌の教訓から銀行の証券取引は禁じられていました。(グラス・スティーガル法) 2000年代銀行はこれを骨抜きにし証券取引に参入しました。あふれたマネーは不動産に向かいました。「無収入」「無職」「無資産」の層をターゲットにしたニンジャローンを連邦住宅抵当公庫(ファニーメイ)、連邦住宅抵当貸付公社(フレディマック)が証券化して、投資商品として各国の金融機関に販売しました。

利回りの高い投資商品を求めている金融機関は、レバレッジの大きくかかったリスクの高い商品と気づかずに購入しました。アメリカの住宅会社は、支払い能力の低い人たちに将来住宅価格が上がる前提で住宅を売りまくりました。宴は彼らがローンを払えなくなった時に瓦解しました。世界中で猛烈な信用収縮が発生しました。リーマンショックです。

政権の安定に経済の安定が不可欠

中国共産党が重視するのは党が政権を安定して維持することです。そのためには社会・経済の安定が最も重要です。そのため大衆の不満が募りやすい「雇用」「物価」の動向を常に注視し警戒しています。

- 経済が過熱しバブルが起きるとどうなるのか

- 金余りの時、大量のホットマネーが入ってくるとどうなるのか

- バブルの加熱を避けるには、いつ宴に冷水をかけたらいいのか

- もしバブルがはじけたらどうすればいいのか

目の前で起きたバブルとその後の深刻な不景気を中国は冷静に分析し、対処方法を学びました。

中国経済の発展 その1

1976年 毛沢東の死

毛沢東時代、毛沢東は文化大革命など政治闘争に終始し、経済派発展しませんでした。

毛沢東の死後、華国鋒首相は毛路線を継承しました。

中国は貧しいままで、華国鋒路線は2年間で失敗しました。

1978年 鄧小平

後を引き継いだ鄧小平は改革開放路線に舵を切りました。経済特区を設立し外資を呼び込み、商業銀行(四大銀行)を設立して融資を拡大しました。そして景気が拡大しました。

1988年 保守派の巻き返し

1988年8月の価格統制撤廃をきっかけに急速な物価上昇が起こりました。そこで保守的な計画経済派は、価格統制の再導入、投資の抑制という緊縮財政を実施しました。

その結果

「手術は成功したが、患者は死んだ」

状態となりました。

深刻な不況と大量の失業者が出て、経済成長は1988年の11.3%から1989年には4.9%へと落ち込むハードランディングとなりました。民衆の不満がたまり民主化を求める運動が激化し、1989年天安門事件が発生。そこで言論統制の強化がなされました。

過熱した景気にバケツの冷水をいきなりぶっかければ、不況と社会不安が生じることを彼らは学習したのです。

1992年 鄧小平 南巡講話

保守派の台頭で不利となった鄧小平は、1992年1月武漢、長沙、深圳、珠海を視察する南巡講話を行いました。「深圳の発展は経済特区を設置する政策が正しかった証拠」として、改革再開にむけてPRしました。政府の統制が取り払われました。地方政府は新たな投資を加速させ、1990年3.9%だった経済成長は1991年には9.2%、1992年には14.3%へと加速しました。

1989年ソ連崩壊

1989年ソ連が崩壊しました。これに対し鄧小平氏は

「ゴルバチョフはバカだ。政治改革(グラスノチ)と経済改革(ペレストロイカ)を両方やろうとして、どちらもコントロールできなくなり、両方失った」

と述べています。

1989年 江沢民とWTO加盟

1989年鄧小平に代わり江沢民が国家主席になり、2001年にはWTOに加盟したことで輸出が急増しました。中国には4つの強みがありました。

- 安い人件費

- 通貨安

- 安い土地

- 安い資金調達コスト

一方、WTO加盟により圧倒的に低い人件費の中国で作られる製品が世界市場にあふれ出ました。これは先進国の雇用を直撃しました。MITのダレン・アシモグル教授は1999~2011年に中国との競争で失われたアメリカの雇用は200~240万人に上るとと推定しています。

通貨安(安い人民元)に対し、2005年5月アメリカは中国を為替操作国に指定すると脅し、人民元を切上げなければ大幅な追加関税を導入する法案を可決しました。

2005年7月中国は人民元をドルペッグ制から管理変動相場制に移行し人民元を切上げました。しかし切上げ幅はわずか2%でした。プラザ合意による急激な円高で輸出主導経済に終止符を打たれた日本の例から、彼らは学んでいたのです。

1995年インフレの抑え込みに成功

過熱する経済とともに物価上昇も加速し、1994年には20%強上昇しました。そこで朱鎔基首相は緩やかに融資と投資を減らすソフトランディングを実施しました。

朱鎔基首相は「中国の人民のためにソフトランディングをもたらす重要性を、我々は十分理解している。…成長が急減速すると、社会の安定が打撃を受ける。社会の安定が打撃を受ければ、改革を始められない」と述べました。

こうしてインフレは抑え込まれ、1996年の初めまで物価上昇率は1桁台に戻りました。

国有銀行に資本注入

1990年代から国有銀行の不良債権は増加していました。そこで1999年に不良債権処理会社「金融資産管理公司(AMC)」を設立し、国有銀行の不良債権を買い取りました。

それでも2002年中国四大銀行の不良債権比率は26.1%もありました。日本は金融危機の際も主要行の不良債権比率が最高8.4%だったことと比べれば、国有銀行の危機的状況に変わりはありませんでした。債務超過に陥っていた四大国有銀行に対し、金融システム健全化のため、四行だけでも800億ドル(日本の金融危機の資本注入の2/3の金額)の公的資金を注入しました。その結果、国有銀行の財務は健全化し四大国有銀行は上場することができました。

2002年 胡錦涛

2002年江沢民に代わり胡錦涛が国家主席になりました。しかし胡錦涛体制は集団指導体制が強く意思決定に時間がかかりました。

一方、胡錦涛は改革開放による成長で顕著になった格差に対し、より包摂的な発展モデルを目指しました。それまで中国の社会保障制度は「ゆりかごから墓場まで」国家が面倒をみてくれ「鉄飯碗」と呼ばれていました。これが改革開放の結果、弱体化したため補強しました。

このように中国は自国の経済成長と政治の安定に苦慮しながら、経済を巧みにコントロールしてきました。

こうした他国の失敗による学習がリーマンショックの時、世界を驚愕させた4兆元の経済政策になったのです。

中国経済のその後の発展と今後の課題については、別のラムでお伝えします。

参考文献

「中国経済の謎 ~なぜバブルははじけないのか~」トーマス・オーリック著 ダイヤモンド社

「チャイナ・インパクト」柴田聡 著 中央公論新社

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント