会計が分かりにくいのは、実務と会計専門家の間の「言語の壁」と、簿記など実務に不要な知識から入るためです。会計は利害関係者への説明責任を果たすためのもので、財務会計、税務会計、管理会計があり、それぞれ目的が異なります。特に管理会計は経営に役立つが、税務や伝統的計算方法による歪みがあり、真の企業状況を反映しない場合があるため、その特性を理解し適切に活用することが重要です。

なぜ会計は分かりにくいのか?

多くの経営者、幹部社員は、会社のお金=会計は分かりにくいと感じています。損益計算書や貸借対照表の見方は分かっていても、どの数字が実際の業務にどのように影響するのか、そこまで理解するのは容易ではありません。キャッシュフロー計算書になると、よくわからないという方もいるのではないでしょうか。

そこで税理士や公認会計士が講師のセミナーや勉強会に出ても、「やっぱり、よく分からない、すっきりしない」ということになります。

なぜでしょうか?

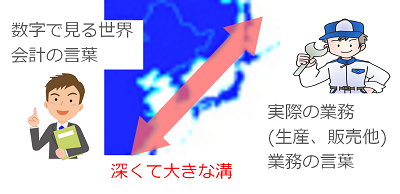

会計は外国語

これは学ぶ人の問題では決してありません。

実は会計は、販売や製造などの実務を行っている人にとって、外国語のようなものでからです。

実務を行っている人たちが日本語を話すのに、会計の人たちは中国語を話すような感じです。そして外国語で、会計独特の考え方を説明しています。つまり日本人が、中国語で中華料理の作り方を習っているようなものです。

原因のひとつは、会計の世界の人たちの多くは、実務にあまり関心がありません。お金が何に変わり、どのように人が働いて給与になるのか、そこには関心があまりないのです。会計のセミナーの多くは、実務に関心の薄い会計の専門家が、会計の世界観を会計の言葉で説明しているわけですから、実務を行っている人からは、

「それが何になるの、仕事どう関りがあるのか?」

分からないので、どうしても難しくなってしまいます。実務の人と会計の人との間には、深くて大きな溝があるのです。

会計の素人に仕訳は苦痛

会計の勉強に行くと、勘定科目や仕訳と言った簿記から入ったりします。しかし経理担当や会計事務所でもない限り、実務の人たちにとって、仕分けなど簿記の知識は必要ありません。そして簿記に関心のない人が簿記を学ぶのは大変苦痛です。

会社のお金の大まかな流れを知る必要性

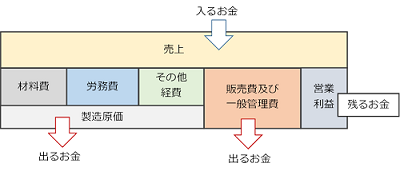

利益を増やすためには、

- 会社に入るお金を増やすか

- 出ていくお金を減らすか

いずれかが必要です。

そのためには会社のお金の大まかな流れを知る必要があります。会計を全く知らなければ、効率よく利益を増やすことはできません。また誤った会計の知識のために、会社のお金が出て行ってしまうこともあります。

会社のお金の大まかな流れを知るためには、会計とはどのようなもので、それぞれの会計の特徴を知っていれば十分です。そこで、

- 会計とは何なのか

- どうして会計は出来たのか

- そして会計の誤解について

お伝えします。

そもそも会計とは?

会計と利害関係者

【会計とは、(会計用語辞典より) 】

企業などの経済主体が自ら行う経済活動を記録・測定し、会計情報と報告することを「会計」といいます。会計の目的は、会計情報を使用者に提供し、利用者へ説明責任を果たし、利用者の意思決定を助けることです。それには公正さと正確さが求められ、そのため一定のルールや形式に従う必要があります。

注記)

経済活動 : お金の流れのこと

利用者 : 投資家、債権者、税務署のこと

【説明責任/会計責任=アカウンタビリティ】

経営者は株主からの出資により企業の経営を任されているため、株主に対して自らの活動内容を定期的に報告し、説明しなければなりません。

会計とは、一定期間の企業活動の結果、会社の資産の状況、損益の状況、現金支払い能力などを財務諸表の形でまとめ、利害関係者に報告することです。

- 投資家 投資した資金が適切に運用され、会社の資産が適切に増えているか

- 債権者(多くは金融機関)貸したお金がちゃんと返済されるか

- 税務署 利益や資産に対して適切に税金が支払われるか

財務会計の基準

適切に会計が行われるように、以下の3つの基準があります。

- 企業会計委員会が設置する企業会計基準(大企業をはじめとして多くの企業が従う)

- アメリカ基準(アメリカで上場している企業は、アメリカ基準での作成も認められている。)

- 中小企業の会計に関する指針 (平成17年 日本公認会計士協会、日本税理士会連合会、日本商工会議所、企業会計基準委員会が審議し、中小企業庁が取りまとめ)

《中小企業の会計に関する基本要領》

(平成24年 日本商工会議所が主体となる中小企業会計に関する検討会)

中小企業会計に関する指針を平成17年に制定したが、まだ内容が複雑すぎて定着しなかったため、日本商工会議所が主体となって中小・零細企業も遵守できる会計の指針として、平成24年に制定し、中小企業庁が推進。

参考ウェブサイト中小企業庁ホームぺージ 財務サポート「中小会計要領」

以下、中小企業庁のホームページより、

非上場企業である中小企業にとって、上場企業向け会計ルールは必要ありませんが、中小企業でも簡単に利用できる会計ルールは今までありませんでした。

「中小企業の会計に関する基本要領(中小会計要領)」は、次のような中小企業の実態を考えてつくられた新しい会計ルールです。

- 経理人員が少なく、高度な会計処理に対応できる十分な能力や経理体制を持っていない

- 会計情報の開示を求められる範囲が、取引先、金融機関、同族株主、税務当局等に限定されている

- 主に法人税法で定める処理を意識した会計処理が行われている場合が多い

税務会計の特徴

税務会計は、税金の計算のために税務署に提出する会計です。

財務会計では、利益や費用となるものが、税務会計では認められない場合があります。

ここで、費用と利益は、下表のように税務会計では異なった表現になります。

| 財務会計 | 税務会計 |

|---|---|

| 利益 | 益金 |

| 費用 | 損金 |

① 利益でなくても、益金になるもの

長期請負工事にかかる収益は、一部の工事では、財務会計における収益認識のタイミングと、税務会計における益金算入のタイミングがずれることがあります。その結果、財務会計における工事収益より、税務会計における益金算入額が少なくなることがあります。

② 利益でも、益金にならないもの

益金にならないものが多いほど、利益に比べ納税額が少なくなります。資産評価益は、財務会計上は特別利益となりますが、税務会計では益金になりません。受取配当金も一定の条件を満たせば、益金にならなくなります。

③ 費用でなくても、損金になるもの

税務会計上の赤字(繰越欠損金)は損金になり、9年間繰り越すことができます。

④ 費用でも、損金にならないもの

以下の費用は、一定額を超えると損金の金額に上限があり、超過分は損金にならなくなります。

- 交際費

- 寄付金

- 各種準備金および引当金

- 役員報酬および賞与および退職金

- 減価償却費

《税務会計か、財務会計か》

税務会計の目的は、税金を安く抑えるためなので、税務会計では売上を抑え、費用を増やす傾向にあります。財務諸表は、財務会計より経営状態の良くないものになりがちで、金融機関からの融資には不利に働きます。従って融資や投資家からの資金調達を重視するのであれば、法人税が多少高くなっても財務会計を選択します。

管理会計 予算と統制に会計を活用

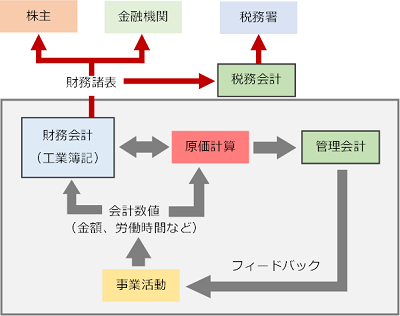

19世紀後半のアメリカ、イギリスで発達したもので、最初は工場の管理に会計を用いて、毎月仮決算を行って月次の工場利益を算出するところから始まりました。この管理会計は経営者の意思決定や組織内部の業績測定・業績評価に役立てるなど内部統制を目的とするものです。

管理会計の情報は、組織内部で使用され機密情報として扱われることが多く、外部の利害関係者のために報告に使用される財務会計の情報とは異なります。

財務会計の情報は、企業会計原則や商法、金融商品取引法、法人税法などによる規制がありますが、管理会計にはそのような規制はありません。

管理会計は主に、原価計算と予算管理から構成されます。また事業部制を採用している組織では、事業部単位での予算管理に活用されます。

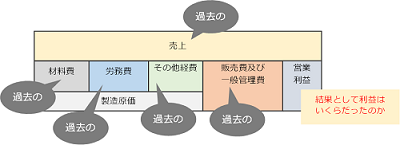

財務会計の主な目的は、過去の数字を整理して、企業の利益と資産を適切に算出することです。

一方管理会計は、過去の数字を元に、今後の数字を予算として予測し、それを実現するための業務をコントロールする指標を提示します。これは図のように企業の各オペレーションにお金という管理指標を加えて評価し、目標利益を達成するためにPDCAを回す仕組みです。

つまり各々の業務を会計という鏡を使って映し出し、改善していこうということです。問題は、この会計という鏡が歪んでいることです。

日本の会計基準の特徴

従来の日本の会計は、資産は時価評価でなく、取得原価評価でした。これにより資産の価値は維持されるため、資産は再評価の手間がかかりませんでした。資産価値が変動しないため、経営者も安心して次の投資に踏み切ることができ、貸借対照表においても資産が目減りしないため、融資を受けやすくなっていました。

この大きな資産を重視する経営は、高度成長期における鉄鋼、重化学工業など資本装備率の高い企業には非常に有利でした。

一方、産業構造が成熟期に入り、低成長時代になると、このような経営は過剰設備を引き起こす一因となりました。さらにバブル崩壊後により、土地などの資産価値が減少し、過剰設備、過剰債務、不良債権が発生しました。そして取得原価評価の前提が崩れ、時価評価に移行していきました。

会計の歴史

会計の起源

【古代】

エジプトでは、紀元前4000年頃より国家が形成され、金銀銅や家畜や穀物が租税として徴収されました。そこで、これらを管理するために会計記録官、記録官や人夫が配置され、税として徴収したものの管理を行いました。

【古代バビロニア】

商業が盛んだった古代バビロニアでは、紀元前3500年の会計記録が存在しており、エジプト同様の会計の仕組がありました。バビロニアの会計記録官は、契約成立時の立会人の役割を果たし、時には粘土板上に契約内容を刻んで債権者に手渡し、万が一の際の保証としていました。

【古代ギリシア・ローマ】

ギリシア・ローマ時代には貨幣が現れ、デロス島の神殿跡からは紀元前180年頃の会計記録が発見されています。そこには租税収入や賃貸料、貸付金金利、賃金や祭祀のための支出などの記録が記されていました。

ローマ時代には備忘帳や会計日記帳に相当するアドヴルサリアというものがあり、元帳に相当するコデックスも用いられていました。貸方・借方の概念もこの時代に発生したとされています。

【中世ヨーロッパ】

13世紀末期から14世紀初頭のイタリアにて、これまでの単式簿記に替わる複式簿記の基礎が形成されました。これを体系化したのは、ルカ・パチョーリの著書スムマ(算術、幾何、比および比例に関する全集)とされています。複式簿記自体は、それ以前からありましたが、これを知識として形にしたパチョーリの功績は大きく、「会計の父」と呼ばれています。また同時期にヨーロッパでは、従来のローマ数字に代わり、アラビア数字が普及して、記帳の簡便性が増しました。

【16~17世紀オランダ】

オランダは、当時商業の発達した黄金時代にあり、オランダ東インド会社など大規模な組織も設立され、簿記の研究がどんどん発達していました。オランダの二大簿記書に、ジャン・イムピンの「新しい手引き」(1543年発行)、とシモン・ステヴィンの「数学の伝統」(1605年発行)があります。イムピンの書には、決算日に在庫を繰り越す期間損益計算の概念が取り入れられ、ステヴィンの書には、年度ごとの損益を比較するための年次期間損益計算の概念が取り入れられていました。

コラム【複式簿記】(Wikipediaより)

複式簿記(ふくしきぼき、英: Double-entry bookkeeping system)とは、簿記において、全ての簿記的取引を、その二面性に着眼して記録していき、貸借平均の原理に基づいて組織的に記録・計算・整理する記帳法のことをいいます。

複式簿記では1つの取引における取引金額を、取引の原因と結果の観点から借方と貸方に振り分け、それぞれ同一金額を記録してゆくことになるので、最終的に借方と貸方の合計額は常に一致することになります。これを貸借平均の原理といいます。

複式簿記は単式簿記よりも手順としては複雑になりますが、資金の収支に限らず全体的な財産の状態と損益の状態を把握できるという利点があります。

期間計算の成立

中世イタリア商人による地中海貿易では、企業とは、その時限りの企業でした。1回の貿易航海が終わったらそれで終わり、という当座企業として行なわれ、利益の計算は航海が終わったところでの清算していました。当座企業は、事業を企画し、資金を集め、事業が終わり、清算して、再度また事業を企画していました。しかし貿易航海は、次もあるわけでこれは大変非効率的でした。

そこで継続企業へ移行します。

継続企業の場合は、終わりがありませんので、期間を定めて、期間内で利益を計算しなければなりません。この一定期間が 1 年の場合、一般的な年次期間計算になります。

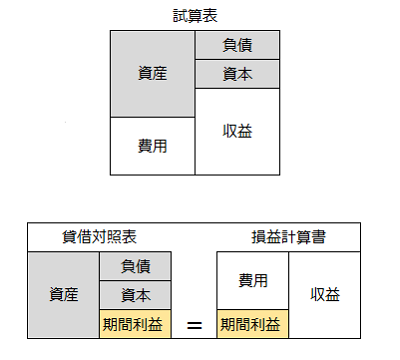

コラム【貸借対照表】

貸借対照表(Balance Sheet:B/S)は、企業の一定時点における企業の(瞬間的な)「財政状態」を表します。この貸借対照表という言葉は、英語のBalance Sheetの訳ではなく、明治23年の旧商法の「貸方及び借方の対照表」に由来します。貸借対照表の左側・借方には資産、右側・貸方には負債・資本が記入されます。つまり貸方は資金とその調達方法を表し、左側借方は、調達した資金の使われ方を表します。

発生主義の成立

今日の会計は一般に「発生主義の会計」と呼ばれています。

この「発生主義」に対しては、「現金主義」があります。現金主義は、お金の出入りにもとづいて利益を計算するものです。当座企業の場合は、企業の全生涯に渡って、入ってきたお金から、出ていったお金を引いたものが、利益です。継続企業の場合は、期間計算となるため、期間内に入ったお金から、期間内に出て行ったお金を引いたものが利益です。

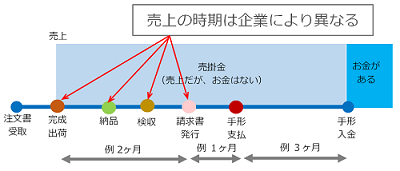

しかしこれでは困ったことが起きました。お金の動きを伴わない信用取引が増えてきたのです。例えば、商品は販売したが、その期間内にお金を受け取っていない場合、その取引は記載されません。そこで発生主義という考え方が生まれました。

商品を販売した時点で売掛金として売上を計上します。そしてお金を受け取った際に、売掛金を現金に記載し直します。同様に商品を買ったがお金を払っていない場合も、買掛金として計上します。

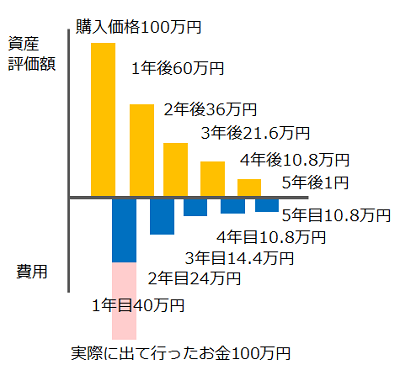

また固定資産は、例えば貿易航海で船を買った場合、現金主義では、船の購入代金はすべてその期間内の費用になります。しかしその船は、その後の航海に何度も使用します。最初の期間内にすべて費用とすると、その期間は大幅な赤字となってしまいます。しかし翌年からは、船の費用はかからないので利益が大幅に増えます。これでは各航海の収益に偏りができるため、船が10年使用できるのであれば、10年間に均等に費用を配分する方が適切です。そこで費用を設備の耐用年数で配分するのが、減価償却です。

コラム【損益計算書】

かつては事業の結果は、貸借対照表でした。近世に入り継続会社として株式会社が現れると、期間内の利益を明らかにして配当を決定する必要が出てきました。そこで貸借対照表に加えて、損益計算書(Profit and Loss Statement : P/L)を作成し、期間内での利益を明確にするようになりました。損益計算書は、経営成績(経営の結果としての「利益」または「損失」)を明らかにするために作成されます。貸借対照表が事業活動の結果とすれば、損益計算書は、その原因を示しています。

会社法の制定

19世紀前半のイギリスでは、数多くの詐欺的会社ができ、投資家から資金をだまし取る問題が起きました。そのため株主の利益を保護する必要がありました。そこで、会社の設立と運営に関して、会社の情報を公開することが求められました。イギリスで1844年にはじめて制定された会社法は.

- 会社の取締役に対して,会計帳簿へ記入すること

- 会計帳簿から正確な貸借対照表を作成すること

- 監査役による監査を受けること

この3点を求めました。

《投資家への情報開示》

ブラックマンデーに端を発した1929年のニューヨーク株式市場の崩壊により、市場は混乱し、多く投資家が多額の損失を被りました。そこで投資家の保護が強く求められ, 1933年には証券法が,1934年には証券取引所法が制定されました。企業は「一般に公正妥当と認められた会計原則」(GAAP) に適合した財務報告書の作成が求められ、投資家に対して適切な情報を十分に開示することが要求されました。

管理会計の生成

20世紀に入り、アメリカ経済が大量生産と大量消費により発展したとき,会計を経営管理に役立てる管理会計という考え方が生まれました。固定資産への投資や、競争に勝つために製品原価の引き下げを、会計により綿密なコントロールしようという考えです。そしてこの管理会計から、標準原価,予算および経営計画などが構築されました。

江戸時代の会計

江戸時代、各商家は独自に様々な「複式決算簿記」を作成していました。「複式決算簿記」は,すべての取引が、勘定と貨幣情報に分類され、それぞれが体系的に記録されたものです。しかしその形式は、現代の左右対称勘定型式や貸借複記仕訳型式等ではありませんでした。

《和式複式決算簿記の形成》

複式決算の最古の事例は,大坂の鴻池両替店の1669/70年の「算用帳」です。殆ど同じ時期,伊勢の川喜多家,三井家,長谷川家など多くの商家で複式決算が実施されていました。寛文期(1661年-1673年)から元禄期(1688年-1704年)は,都市の繁栄と新興町人の台頭により、遠隔地商業や為替金融が発達しました。江戸・京都・大坂の三都と諸藩城下町との間で,全国的な商品流通が形成され、この市場経済の「担い手」が前述の近畿出身の新興商人層でした。彼等のみが「和式複式決算簿記」の「担い手」でもありました。

コラム【簿記】

「簿記」という言葉は、bookkeepingの訳語で、「帳簿記入」を略して命名されたといわれています。あるいはbookkeepingという語の音を反映したとも言われています。

M&A時代の会計

企業買収が活発になると、買収対象として、企業価値の適切な評価が重要になりました。そして資産価値は、取得価格でなく時価評価が求められ、営業権や顧客、技術や製造ノウハウなども適切に金額で評価する必要が出てきました。その結果、買収により企業間を会計上結合する場合、買収価格が純資産の時価より大きい場合、のれんとして計上するようになりました。こののれんは、一定期間に償却されます。

会計のゆがみ

正しい姿とは?

【正しい姿は複数ある】

財務会計は、企業会計基準に従って作成されます。しかし企業会計基準に従っても、計上の仕方により結果が異なります。例えは売上をいつ計上するのかは、製造した時、納品した時、検収が上がった時など企業により様々です。原価計算もどれを直接製造原価にして、どれを間接費とするかは企業独自の考え方があります。その結果、同一の企業でもやり方により、会計の真実の姿は複数あります。

【正しい姿を見ない】

税務会計の影響により会計の姿が変わります。例えば減価償却は、定率法と定額法の2種類があり、企業が選択することになっています。実際の価値の劣化は、一定割合なのに、税制に有利なために減価償却を定率法で行う場合もあります。あるいは売上が厳しい場合、決算内容が良くするために、その年は減価償却をしない企業もあります。

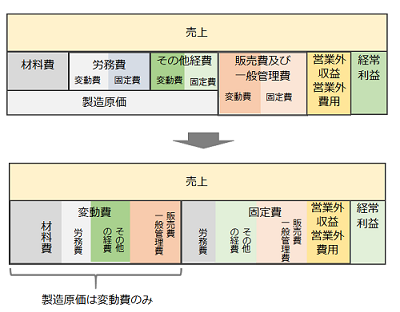

変動費と固定費

管理会計では製造原価は、全部原価計算ではなく直接原価計算で求めます。一方企業会計基準では、原価計算は、全部原価計算で行わなければなりません。この直接原価計算は、損益分岐点の計算や利益計画の策定に活用されます。この直接原価計算は、製造原価を変動費と固定費に分けて、計算します。

例えば、労務費は、残業手当のように売上に応じて変化する変動費と、基本給や社会保険料のように売上に関わらず変化しない固定費があります。同様に販売費及び一般管理費においても、生産量に応じて変化する変動費と変化しない固定費があります。

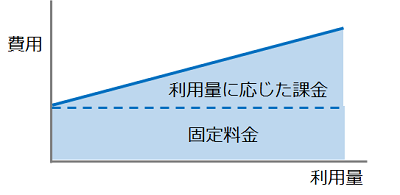

【あいまいな区別】

実は変動費と固定費の分解はそれほど簡単ではありません。費用によっては固定費の要素と変動費の要素があるからです。例えば電気代は、基本契約である固定料金と利用量に応じた課金の2種類があります。

事業の性質から、電気代自体が大きくなく、かつ売上の変化に応じてそれほど大きく変化しない場合は、固定費として構いません。

【固定費の分配の問題】

個々の製品の原価を計算する際は、固定費を分配する必要があります。ここでどのように分配するかにより、製品の製造原価は変わります。この分配の基準は、とくに決まったものはなく、各々の企業が自社に合った基準を決める必要があります。

原価計算の問題

原価計算は、算出の仕方により企業の利益が大きく変わるため、統一した基準が必要です。そこで1962年に大蔵省企業会計審議会が「原価計算基準」を策定し、今日でもこれが基準となっています。原価計算には、製造段階で発生した費用を適切に記帳する必要があるため、そのための工業簿記が発達しました。これは内部取引も含めた記帳する複式簿記です。

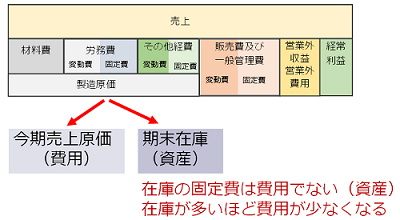

【全部原価計算の問題】

財務諸表の作成や税金の計算などの財務会計では、原価計算は全部原価計算で行わなければなりません。この全部原価計算では、売上がなくてもたくさん製造して在庫すれば、その期の費用は少なくなるという性質があります。

従って在庫を増やすほど利益が出ます。しかし売れない在庫は資金の回転を悪化させ、また在庫が長期間滞留すると保管費用や製品の劣化など経営に悪影響を及ぼします。

なぜそうなるのか?

変動費と固定費という観点から考えてみます。

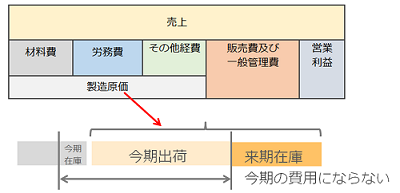

全部原価計算では、今期の売上と在庫に、今期の製造原価が割りつけられます。しかし在庫は資産として来期に持ち越されるため、今期の費用には含まれません。従って在庫に割り付けられた製造原価は今期の費用ではなくなります。

在庫を多く作るほど、今期の製造原価(固定費と変動費)が、今期売上の製品だけでなく在庫にも分配されます。そして在庫の費用は今期の費用とはならないため、今期の費用が少なくなります。その結果、利益が増えます。実際期末に製品をつくりだめして在庫を増やしている企業もあります。しかしそうして生産した在庫が、来期すぐに売れれば問題ないのですが、滞留することもあります。それは資金繰りに影響し、また在庫の保管場所の確保や保守に関わるコストがかかります。さらに長期間滞留した製品は出荷の前に再度確認や清掃が必要になり、工数が増加します。

税務会計のゆがみ

税金を出来るだけ少なくするために、税務会計を重視すると売上を少なく費用を多くしようとします。

しかし本来会計は、数字により企業活動の結果を正しくとらえることが目的です。そのためにはできるだけ正しく企業の姿を現すようにすべきですが、税金を少なくするために本来の姿とは違った姿になってしまいます。

粉飾

投資家や金融機関に対して、できるだけ良く見えるように会計の数値を良くしようとする場合があります。これが架空の売上や在庫を計上すれば、粉飾決算になります。

しかし合法でも本来の姿と異なる数字にすれば、企業の姿を適切にとらえられなくなります。

例えば税務会計では減価償却は行わなくても良いため、売上の少ない年は減価償却を計上しなければ利益は増えます。あるいは赤字のために経営者が自身のお金を雑収入として会社に入れる場合もあります。その結果、本来の会社の姿を捉える事ができず、早急に対処すべき内容を見過ごしてしまう危険があります。

ジャストインタイムと財務会計

リードタイム短縮、1個流し、在庫削減などのトヨタ生産方式の考え方は、ムダをなくし、経営を改善するのに非常に有効な考え方です。

ところが伝統的な全部原価計算により製造原価を計算すると、これらの取組は会計的な効果が全くない場合や、逆に利益が減少する場合があります。その結果、多くの企業がトヨタ生産方式に取り組んでも、製造原価の低減のためにロットを増やし、在庫を増加させ、とよた生産方式が定着しません。

【リードタイム】

ロットを出来る限り少なくし、最終的には1個流しにすることで、ものの流れ、製造工程のムダが見えるようにして、ムダを改善する事ができます。しかしロットを少なくするほど、段取り回数が増えて製造原価が高くなり、経理から製造原価の上昇を指摘されます。さらに今まで大ロットに慣れている現場の人たちもロットを小さくすることに反対します。その結果、小ロット化が進みません。

【在庫】

現場での仕掛品や完成在庫を減らすことは、在庫の維持管理という付加価値を生まない作業を減らすと共に、現場の生産スピードの遅れをすぐに見えるようにして改善ができるようなります。しかし前述のように全部原価計算では、在庫が多いほど間接費を在庫が負担するため、製造原価は低くなります。その結果、企業によっては利益を増やすために期末に在庫を増産することも行う場合もあります。それでも低金利時代の今日、在庫の負担する金利はそれほど大きくはなく、会計的には問題ありません。

トヨタの管理会計

では、トヨタ生産方式の元祖のトヨタ自動車はどうしているのでしようか。トヨタ自動車では、管理会計と現場の管理とは、棲み分けがされています。

- 経理部門は、会計のディクロージャーのために全部原価計算で行う。

- 製造現場は、会計を無視して生産システムと物理的目標を達成する。

つまり経理の原価計算は財務会計のためのものであり、現場の管理はタクトタイムなど現場独自の指標で行っています。

一方で製造原価のコントロールは、生産技術が製品の最初の段階から、原価企画として参画しています。そして、リードタイム短縮、在庫削減で一時的に利益が低下しても、経理は製造現場に口を出さないという棲み分けがされています。

【大野氏の決断】

JITを開始した当初、工場の利益の大幅下方修正が避けられなくなりました。その時、大野氏は

「ワシが責任を持つ。そのまま続けよ。」と指示し、工場のJITの手綱を緩めませんでした。結局、半年後には会社の利益が好転し、工場のことは大野氏らに任せてよさそうだという棲み分けが成立しました。

小ロット生産、在庫の削減を行うと、一時的には製造原価が上昇します。しかしその後改善を続けることで、改善すべき点が見つかり、その結果、工数自体が短縮され、製造原価が低下します。

しかしアメリカの企業は、全部原価計算による管理会計が浸透し、会社の利益に対して財務部門が強い権限を持っているため、トヨタ生産方式を学んでも数値が悪化することで、トヨタ生産方式が浸透しませんでした。

「原価というものは、使い道によっては怖いものだということをきちんと理解できる人が原価計算を使ってこそ、会社の利益に結びつくものだ。」

元トヨタ経理部A氏の発言です。

【トヨタ自動車とは異なる取組 京セラのアメーバ経営】

京セラのアメーバ経営では、工場の各組織を、後工程、前工程を取引先と考え、売上と原価、付加価値と投入工数を金額換算して、利益が出るように利益を目標として管理します。

工程間の時間を測定しない、T社の取組

T社では、製造現場での赤字を削減するため、各工程の実績時間の測定と、標準時間に対する実績時間の差異レポートの提出を廃止しました。

理由

- 実績時間のコンピューターへの入力が直接作業者の総工数の5%に達していた。

- 小ロット化(ロットサイズ1/6)を実現するためには、実績時間の廃止が必要だった。

T社の製品の製造原価は、以下の方法で計算していました。

【改革前】

- 製造原価=材料費×加工費

- 加工費=標準機械時間×時間レート(間接費配賦率)

- 時間レート=総製造間接費/予定標準出来高合計

製造部門が協力し機械時間を短縮するために多くの提案が出しました。それに精力的に取り組みましたが、実際の効果がありませんでした。実はT社は、JITを学び、小ロット化を改善の柱にしていました。その結果伝取り回数は増え、会計上の製造原価は上昇しました。

JITは間違いだったのか、

それとも従来の原価計算に問題があったのか、

議論した末に、製造原価をリードタイム配賦基準に変えました。

【リードタイム基準配賦法】

- 製造原価=材料費×加工費

- 加工費=リードタイム×配賦率

- 配賦率=総製造間接費/リードタイム合計

実はある工程は時間を1~2分削減しても、他の工程に制約され、リードタイム短縮の効果が現れませんでした。原価計算方法を変えることで、リードタイム短縮効果のあるポイントに絞って改善を行い、リードタイムを大幅に短縮できました。リードタイムを短縮することで、キャッシュフローを改善し、成果につなげる事ができました。

最後に

コストが厳しくなる今日、管理会計を導入し、個々の製品の原価を把握することは重要です。特に見積り段階で製造原価が明確になっていないと「どこまで下げてもよいのかわからず」赤字受注になるケースが多くあります。

一方会計は、必ずしも会社のお金の真実を示しているわけではありません。税務などの要因で「ゆがんでいる」ことも少なくありません。数字の示す意味を適切に把握し、対処しないと誤った方向に行くこともあります。

その点でトヨタ自動車は、会計はディスクロージャーのためであり、現場の改善は会計でなく現場の指標に任せています。一方京セラのアメーバ経営では、工場の各組織もプロフィットセンターと考え、収益と費用を計算し、利益を出すように求めています。どのような方式が適切かは、事業内容や企業により異なりますが、一般的には、

「原価を知らない営業」

「売価を知らない工場」

では、存続は厳しいのではないでしょうか。元信越化学工業株式会社常務で、公認会計士試験委員や金融監督庁顧問)等を務めた金児昭氏は、

「良い貸借対照表を通せば、時間差はあるが、利益は必ず現金になる。」

と貸借対照表を軸にした経営を勧めています。

「貸借対照表の内容がきちんとしていれば、しっかりとしたキャッシュフロー経営になる。貸借対照表の構造を見れば、右下にある利益は、資本、負債を経由して、左上にある現金へと、人の血液のように流れていく。

中略

繰り返すが、利益とキャッシュは自転車の両輪であり、利益の最大の源泉は売上高である。」

参考文献

「会計とは何か」 山本昌弘 著 講談社選書

「トヨタシステムと管理会計」河田信 著 中央経済社

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント