価格設定は、コスト、競合、マーケティング戦略の3つに分類されます。特にマーケティング戦略基準型では、顧客心理を捉え、コンジョイント分析やPSM法で最適価格を見つけます。バンドリング戦略で価格比較を困難にし、高収益化も可能です。

1 価格決定方法

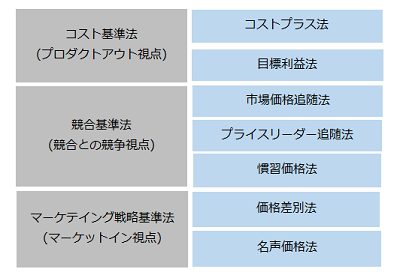

価格設定の基本的な方法は、以下の三つに分類されます。

- コスト基準型

- 競争基準型

- マーケティング戦略基準型

(1) コスト基準型価格設定

製造コストを基準に価格を設定する方法です。投資の回収や利益計算が容易な方法で、多くの企業が採用しています。しかし、この方法は、ものの本質的な価値や市場ニーズ、競合との関係が価格に反映されにくい欠点があります。

① コスト・プラス法

製造コスト、販売管理コストに利益を加えて価格を設定する方法です。

価格=製造原価+販売費及び一般管理費+利益

設備投資や開発費がある場合は、製品の発売から終了までのトータルでの販売量を設定し、個々の製品に分配します。

ただし、発売から終了までの期間が長い場合は、回収期間も長くなるので、その場合は期間を区切って、その間の製品に負担させます。

(マークアップ法)

小売や代理店の場合はマークアップ法が使われます。マークアップ法は、上記の製造原価が仕入原価に代わります。

価格=仕入原価+販売費及び一般管理費+利益

② 目標利益法(損益分岐点法)

製造原価と販売費及び一般管理費を、変動費と固定費に分解し、損益分岐点を求めます。この損益分岐点から、必要な利益を加えて価格を決定する方法です。販売数量に対する利益の関係が明確になるため、利益管理が容易になります。その反面、費用を変動費と固定費に分解する直接原価計算を行う必要があります。(決算書で行う原価計算は、変動費と固定費を分けない全部原価計算です。)

設備投資や開発費がある場合、その分を固定費に加えます。製品の発売から終了までのトータルでの販売量を設定し、損益分岐点を計算します。

(2) 競争基準型価格設定

競合他社が設定した価格を基準に価格決定を行う方法です。すでに市場で認知されている価格を適用するため、顧客に受け入れられやすい特徴があります。

① 市場価格追随法

すでに市場にある競合商品を基準に、その上下の価格を設定する方法です。市場調査は不要で簡便な方法です。この場合、自社の製品が他社と差別化ができれば、他社よりも高く価格設定できます。しかし、際立った違いがなく競争力が低いと、他社よりも安く設定しなければなりません。

② プライス・リーダー追随法

その業界で、シェアが高く価格に対して大きな影響力を持つリーダー的な企業が存在する場合、その企業の価格に合わせて価格を決定せざるを得ません。

その場合の価格設定方法です。

こういったリーダー企業は、市場影響力が高く、価格に関する顧客の信頼も高いため、リーダー企業とあまり大きな価格差を設定するのは困難です。

一方、価格の変動に対し柔軟な市場である場合、価格を下げれば販売量が増加します。リーダー企業より価格を下げれば販売量は増加しますが、リーダー企業より低コストで製造できないと、リーダー企業との価格競争で敗北します。一般的には、リーダー企業は販売量も多くコスト対応力もあるので、安易な価格競争は危険です。

このように先駆者企業が存在する市場の場合、いかに差別化できるか、よりコストダウンできるかが、勝負を決します。

③ 慣習価格法

もう数年、数十年と売られている伝統的な価格帯が存在する場合、今まで売られていた価格を基準にする方法です。例えば、ペットボトル飲料は150円、ラーメンは800円前後で長い間売られてきました。そのため価格に対する顧客の意識もそうなっています。そこで、大きく異なる価格で販売するのは、顧客に新たな意識付けが必要であり、リスクがあります。

一般的には、こうした慣習価格がある場合、その価格帯よりも安く販売しても販売数が伸びない傾向があります。つまり150円のペットボトル飲料を、自社だけが140円に値下げしても他社の製品から自社の製品に変わる顧客が多くないということです。これは顧客の価格感覚が鈍感になっていて安く買いたいという意欲が高くないためです。このような慣習価格が存在する市場では、むしろ高品質な製品を高く売る方が成功する確率が高くなります。

(3) マーケティング戦略基準型プライシング

どのようにマーケティングするかというマーケティング戦略を軸にして最適価格を確定します。その最適価格で必要な利益が得られるようにコストダウンを行っていく価格設定方法です。全く新しい製品で市場がまだ出来上がっていない場合、顧客が望む最適価格が分かりません。そこでどれだけ最適な価格を設定できるかどうかは、その後の市場シェアを獲得するための重要な要素です。

そこで提供する製品に対し、顧客はいくらまでなら喜んで支払ってくれるかという基準で最適価格を設定します。

① 価格差別化法

個々の顧客が払っても良いと思う価格に合わせて、顧客ごとに価格を設定する方法です。同一商品・サービスでも複数の価格を設定します。例えば、予約を入れる時期により価格が変わる航空運賃体系や、学生や教員へのパソコンソフトのアカデミックパック提供などがあります。

② 名声価格法(プレミアムプライシング)

複数価格帯を用意し、価格に敏感な顧客に対しては安いプランを、価格に対し鈍感な顧客には高いプランを選んでもらう価格設定方法です。

例えば、通常プランとプレミアムプランを用意し、プレミアムプランには通常プランよりも特別なサービスや付属品を提供します。またバッグや服飾、アクセサリーなどのブランド商品は、「価格が高いから良い商品である」と顧客が思うため、より高い価格を設定することで品質や高い価値を訴えることができます。

別名 威光価格法とも呼ばれています。

2 価格の決定要素

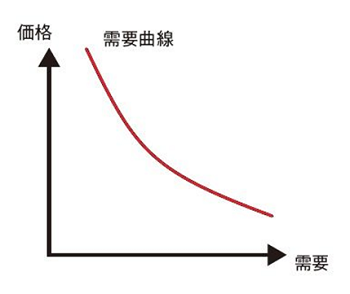

(1) 経済学の需要曲線は本当?

需要と供給曲線

図は経済学の需要曲線です。価格が高くなると数量は減少し、価格が下がると数量は増加します。しかし現実には価格を下げても売り上げは増えなかったり、価格を上げた方がむしろ売上が増えたりします。どうしてでしょうか。

原因は経済学がモデルとしている市場が完全市場だからです。完全市場では、商品の供給は滞りなく行われ、商品の情報は買い手も売り手も同じように持っています。顧客は商品を買うことで、最も高い満足が得られるように(効用を最大化する)、手元のお金を最適に分配する合理的な行動をします。

経済学は、このモデルに基づいて市場の動きや貨幣の作用を研究しています。

現実に考えれば、このような市場が限られています。商品の供給は断続的であり、商品不足による価格高騰は頻繁に起きています。またこのモデルには、顧客の感情が含まれていません。そして顧客は「自分が本当はいくらまでなら払っても良いと思うのか」顧客自身も分からないこともあります。

現実の購買決定は、限られた情報の中で、その時の感情により行なわれています。

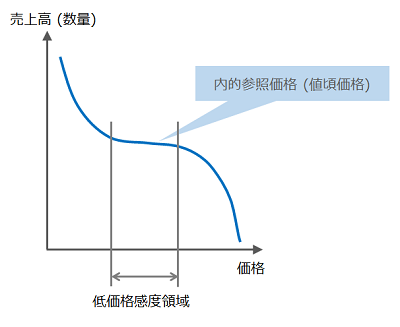

(2) 価格に鈍感な範囲(グーテンベルグ仮説)

顧客が商品に関して熟知し、しかも一定の価格感を持っている場合は、価格が変動しても売り上げがほとんど変わらない価格帯があります。これをグーテンベルグ仮説と言います。

この仮説によると、一定の価格帯においては、価格の上昇に反比例して売り上げが減少する一般的な反応が起きません。そして価格が上昇しても売上高は変わりません。従ってこの価格帯の中で一番高い価格を設定できれば、利益は最大になります。現在、このグーテンベルグ仮説を元にさまざまなマーケティング手法や販促手法が研究されています。

3 市場調査による価格決定方法

経済学通り、販売量と価格が反比例するのであれば、求める販売量に従って価格は決まります。現実には、価格には慣習価格のため価格を下げても販売量が増加しないことがあります。あるいは名声価格のように価格が高いことが品質の高さやブランド価値を示し、価格を上げても売り上げは増えることがあります。あるいは、グーテンベルグの仮説にあるように、価格が上下しても販売量が変わらない価格帯が存在します。

そのため、販売量×価格、つまり売上を最大化する価格を探すことは、極めて重要です。そのための市場調査の方法とて、コンジョイント分析とPSM法があります。

(1) コンジョイント分析 属性分析

コンジョイント分析は、1980年代にアメリカで急速に発展して、多くの企業で活用されている価格調査方法です。

顧客が商品を選択する場合、様々な要素が影響します。例えば自動車では、色、大きさ、デザイン、内装、ネーミングなど様々な要素があります。しかもそれらは互いに影響し合っていることもあります。その場合、どのような製品が売れるのか、それぞれの要素の影響度を調べて、最も売れる製品を企画したいところです。しかし、製品の様々な要素を並べてアンケートをつくり、

個々の顧客に

「色は?」

「かたちは?」

「大きさは?」

と調査するのは非常に時間がかかり、しかも個々の要因の関連までは分かりません。

そこでコンジョイント分析では、調査したい製品の仮想のイメージ(製品コンセプト)をつくります。この仮想イメージは、調べたい複数の属性から構成され、この仮想イメージを顧客に買いたい順に並べ替えてもらいます。

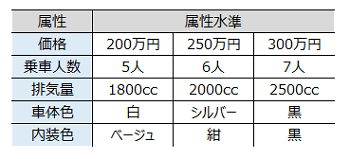

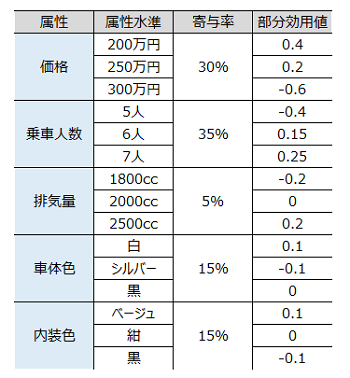

例えば、自動車の場合、ボディの色、価格、スタイル、排気量、内装などの属性を組合せたカードを作成し、顧客に好みの順にカードを並べてもらいます。その際、カードの組合せを少なくするために、直行表という統計的手法を用います。顧客の選んだカードの順所を分析することで、どのようなものが顧客に好まれるか、またどの要素の影響が大きいか分かります。

ここで大切なのは、調査する要素(属性)と要素の中身(属性水準)が適切でないと結果が意味のないものになってしまうことです。この属性と属性水準の決定には、知識と経験が必要です。

この例では、顧客が重視するのは価格と乗車人数であり、排気量はほとんど影響しないことが分かります。価格は250万円を超えると効用値(満足度)が下がるため、売れ筋のグレードを250万円に設定します。また乗車人数は、5人より6人、6人より7人の方が、満足度が高くなるため、売れ筋の価格帯には、必ず7人乗りのグレードを設けます。一方排気量は顧客の商品選択にはほとんど影響しないため、エンジンのグレードは2000ccだけにすれば、生産効率が高くなります。

このように分析することで、最適な商品構成や色やグレードごとの割合を出すことができます。また価格や機能などをどのように組み合わせれば顧客から好まれるか推定できます。

ただしコンジョイント分析では、広告、プロモーションや流通チャネルの影響は入っていません。実際には、商品によっては広告やプロモーションの影響は大きいため、結果がこの通りにならないこともあります。

(2) PSM法

「PSM(Price Sensitivity Measurement(価格感度測定))法」は、顧客が求める価格のうち、

「最高価格」

「最低品質保証価格」

「妥協価格」

「理想価格」

を導き、適正価格を分析する手法です。

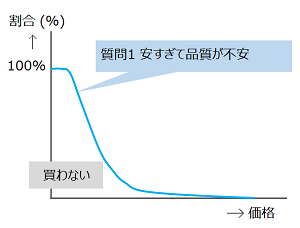

PSM法では、調査したい商品の価格を低いものから高いものまで順に並べて、顧客に以下の4つの質問を行い、それぞれ該当する価格を選んでもらいます。

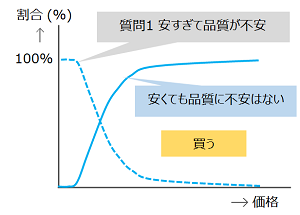

(質問1) いくらだと、あまりにも安いので品質が不安だと感じ始めますか。

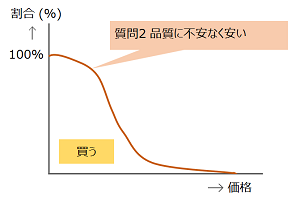

(質問2) いくらだと、品質に不安はなく安いと感じますか。

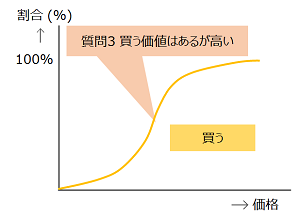

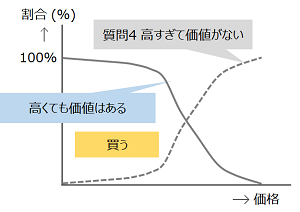

(質問3) いくらだと、その品質故、買う価値があるけど高いと感じ始めますか。

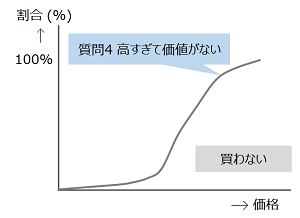

(質問4) いくらだと、あまりにも高いので品質が良いにも関わらず、買う価値がないと感じますか。

結果をグラフ化します。

「質問1 あまりにも安いので品質が不安だと感じる価格」から、その価格以下では買わない顧客の比率が分かります。

「質問2 品質に不安はなく安いと感じる価格」から、その価格以下であれば買う顧客の比率が分かります。

「質問3 その品質故、買う価値があるけど高いと感じる価格」から、その価格以下であれば買う顧客の比率が分かります。

「質問4 あまりにも高いので品質が良いにも関わらず、買う価値がないと感じる価格」から、これ以上高いと買わない顧客の比率が分かります。

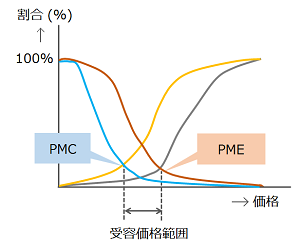

PSM法では、この質問1~4の曲線をひとつのグラフに表します。

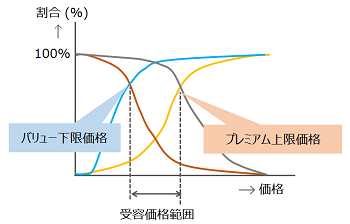

PMC(Point of Marginal Cheapness)は、「安すぎる」と思う人と「安くない」と思う人が同数の点で、安さの限界点を示します。

PME(Point of Marginal Expensiveness)は、「高すぎる」と思う人と「高くない」と思う人が同数の点で高さの限界点を示します。

PMCとPMEで挟まれる範囲が受容価格範囲です。

このような市場調査により、顧客心理によるもの、慣習価格や名声価格の影響、そしてグーテンベルグ仮説による価格に鈍感な範囲も含んで、適切な価格範囲を決定できます。

このPSM法は、トイレタリー業界(シャンプーなど)の日用品、ウィスキー、自動車などに幅広く用いられています。

(3) 改良版PSM法

アメリカのモンロー氏(1990年)は、PSM法の4つの質問のうち、

(質問1) いくらだと、あまりにも安いので品質が不安だと感じ始めますか?

(質問4) いくらだと、あまりにも高いので品質が良いにも関わらず、買う価値がないと感じますか?

しかPSMは利用しておらず、しかも本当は「受け入れない」ではなく、「受け入れる」を知る必要があること指摘しました。30%の人が「高いので買う価値がない」と感じた場合、残りの70%は「高いが購入する価値がある」と感じています。

モンロー氏はこちらの情報の方が重要と考えました。

そこで質問1と質問4の回答結果の累積比率から1を引くことで、「受け入れる」を求めたのがモンロー氏の改良版PSM法です。この累積比率から1を引くのは、曲線を上下対象に反転することで簡単に作成できます。

これにより、安すぎて買わない人から、安くても買う人たちの範囲が分かります。同様に質問4についてもグラフを反転します。

このグラフと、質問2、3のグラフを重ね合わせます。

これは従来のPSMの「受け入れない」で調査した範囲に対し、「受け入れる」で求めた範囲になります。この範囲の最も高い価格がプレミアム上限価格であり、最も低い価格がバリュー下限価格です。

この方法で範囲を求めると、従来のPSM法より価格範囲が広くなります。

多くの価格設定で誤ってしまうのは、

価格=製造原価+販売費及び一般管理費+利益

にこだわって、価格を低く設定してしまうことです。特に形のないサービスは、製造原価を根拠にすると非常に低い価格設定になります。しかし価格が高いことは、品質が高いことでもあります。価格を上げても顧客は減少せず、売上は増加、しかもサービスの質も向上するという好循環が生まれます。

ある会社では価格調査の結果、今まで提供していたサービスは価格を1.7倍にしたところで売上が最大化することが判明しました。同社は価格を引き上げることで利益は大幅に増加しました。

一方、それを超えると売り上げは急激に低下することも分かり、価格設定の難しさが分かりました。

(4) アンケート 価格調査

コンジョイント分析やPSM法は、顧客がその商品を理解していて価格が分かれば、買うかどうか意思決定できる場合に使用される方法です。しかし今までにない全く新しい商品の場合、そもそも顧客は買うかどうか、価値があるかどうかですら、分りません。そのような場合、手間と時間はかかりますが、テスト販売を行い、価格決定する方法があります。

ソニーが初めて世の中にCDプレーヤーを発売した時、ソニーは31ヶ月に15機種を市場に投入したのです。最初に5~6機種発売して、ある機種が売れたらその機種をベースにさらに何機種かを発売しました。こうして顧客が買いたいと思う機能と価格の最適値を探し出しました。

非常に時間とコストのかかる方法ですが、同社は適切な価格設定がその後の販売と利益に大きく影響することから、このような実際の販売により価格を調査する方法を取りました。

4 高く売るための方法 バンドリング

(1) プリンターが好調な理由

パソコンのメーカーは利益が出ずに苦戦していますが、キヤノン、セイコーエプソン、リコー、ブラザー工業などパソコンの周辺機器メーカーの業績は好調です。

その違いは、パソコンは売ってしまえば、それ以上お金は入って来ませんが、プリンターは売ってからもインクやトナーで収益が得られるからです。

むしろインクやトナーを売るために、プリンターやコピー機を売っています。パソコンは、性能に差がなくなり他社と差別化するのが困難になっています。しかしインクやトナーは、顧客から指名買いされ価格競争を避けられます。

これをバンドリング戦略と呼びます。

このバンドリングとは束ねるという意味で、複数の事業活動を束ねることで他社より優位になる戦略です。このバンドリング戦略は、機器の販売と販売後のサービスのいずれを主な収益源とするかにより、戦略が変わります。プリンターやかみそりは、販売後の消耗品で利益を上げる戦略です。純正の消耗品は自社しか供給できないため、独占状態となります。

ただし、原価に対してあまりに高い価格を設定すると、サードパーティと呼ばれる海賊版の製造業者が現れます。あるいは新興国では、プリンターに大容量のタンクをつなぐ独自の改造が相次いでいます。そこでセイコーエプソンは、不正改造に対抗するため、ついに新興国向けに大容量タンクのプリンターの販売を始めました。

これは従来のプリンターを安く売ってインクで儲けるビジネスからの転換を意味しています。

同様にバンドリング戦略で成功しているのは、GEのジェットエンジンが有名です。ジェットエンジンは定期的に部品を交換しなければならず、この保守部品がGEの収益源となっています。同様にエレベーターも、販売後の保守点検で利益を上げており、三菱電機や日立製作所は、サービス部門が高収益部門となっています。

また大型のコピー機も機械を売るのではなく、コピーを売っています。コピー機のレンタル料は安価にしてコピー1枚の使用量で収益を上げています。同様に携帯電話は、端末を安価に販売し、通話料で収益を上げています。

もうひとつのパターンは、機器の販売を収益源とし、販売後のサービスを、機器の購入するときの決め手とするものです。自動車は、販売後のサービスの利益は高くありませんが、サービスが良いことで、その販売店で購入する動機となっています。風呂釜メーカーのノーリツは、修理のために日本全国にサービスマンを展開し、充実したサービスが販売促進になっています。このように商品やサービスを組合せることのメリットは、単純に比較できなくなることです。

エプソンとキヤノンのプリンターのどちらがお得でしょうか。

これはプリンター本体の価格だけでなく、インクカートリッジの価格とインクの容量から、ランニングコストを算出して、トータルでコストを比較しなければなりません。これは容易ではありません。

このバンドリング戦略は中小企業にも応用できます。

製造した製品を問屋へ直接発送する製造と配送のバンドリング、

製造の中でも加工と組み立てのバンドリング、

加工と表面処理のバンドリングなど様々な組合せが考えられます。特に今日、大手メーカーは自社の調達コストを削減するため、複数の工程をまとめる提案には積極的に応じています。

一方受注側とっては、複数の工程をバンドリングすることで、個々の製造原価を顧客から見えにくくする事ができます。

5 価格戦略の崩壊

このような市場調査に基づく価格決定は、ある程度価格が安定していることを前提にしています。しかし例えば液晶テレビの価格は、2006年から2008年の間に1/3にまで下落しました。このような急激な変化に対しては、市場の変化、競合の価格の引き下げを監視して、それにスピーディーに対応する必要があります。

参考文献

「なぜ、日本人はモノを買わないのか?」 野村総合研究所 著 東洋経済新報社

「心理マーケティングで『付加価値』を高める技術」 山下貴史 著 ぜんにち出版(株)

「日本一わかりやすい価格決定戦略」 上田隆穂 著 明日香出版社

「価格の心理学」 リー・コードウェル 著 日本実業出版社

「一瞬でキャッシュを生む価格戦略プロジェクト」 神田昌典 監修 主藤孝司 著 ダイヤモンド社

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント