労働生産性は国レベルではGDPを就業者数で割ったもの、企業レベルでは付加価値を労働量で割ったもの。日本は他国より低く、伸びも鈍化傾向。企業において設備投資や賃上げは、売上増加と利益向上が先行しないと労働生産性向上に直結せず、むしろ儲かるビジネスモデルへの転換が不可欠。

国は企業の労働生産性を高めるために様々な施策を提示しています。

例えば、設備投資の奨励や賃上げの要請です。

あるいはマスコミは、企業が利益を内部留保し設備投資をしないため、雇用が回復しないと報道しています。

果たして本当にそうなのでしょうか?

設備投資をすれば労働生産性は向上するのでしょうか?

労働生産性について考えました。

労働生産性とは

そもそも労働生産性とは何でしょうか?

労働の生産性ですから、一生懸命働いて生産性が向上すれば、労働生産性は高くなるのでしょうか?

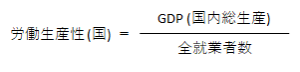

実は労働生産性 (英語では、Labor Productivity) は、従業員の労働とはあまり関係がありません。さらに国レベルでいう労働生産性と個別の企業の労働生産性では、その定義も異なります。国レベル、つまり国際社会における労働生産性とは、GDP (国内総生産)を就業者数で割ったものです。

国は、逆に考えているようです。つまり、GDPを上げるためにはどうしたら良いか?日本は人口減少が続くので、GDPを上げるためには労働生産性を高めるしかありません。

では、日本の労働生産性は他の国と比べてどうでしょうか?

日本の労働生産性は低い

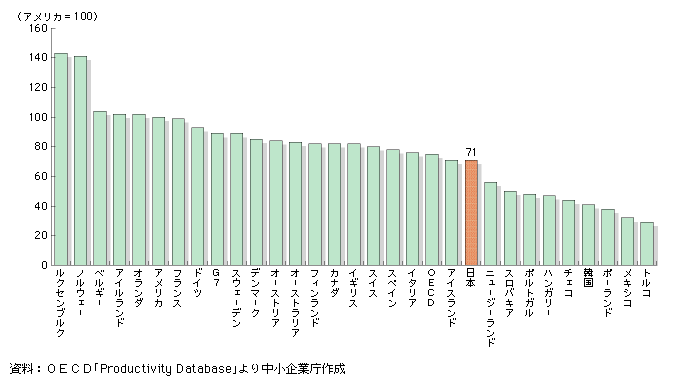

日本の労働生産性を外国と比較したものを図1に示します。これによると日本の労働生産性は、アメリカの7割程度、G7やOECDの平均と比べても低い水準です。図1では全就業者数でなく、労働投入量として労働時間を用いています。

しかしここで疑問が起きます。労働生産性が一人一人の生み出す価値だとすれば、ルクセンブルクやノルウェーの人は日本人の2倍の価値を生み出しているのでしょうか?

労働生産性の分子は、GDP

これはGDPと、労働者の生み出す価値を一緒にしたために生じた誤解です。

GDPは企業や国が生み出す価値 (お金)の総額です。従って金融や投資によってもGDPは増えます。そして金融や投資によって価値を生み出すには、製造に比べてずっと少ない人で済みます。

ということは、製造業が強い国と金融が強い国の労働生産性を比較してもあまり意味がありません。

マラソンランナーと柔道の選手を比較するようなものです。

では、労働生産性の変化はどうでしょうか?

日本の労働生産性の伸び率の鈍化

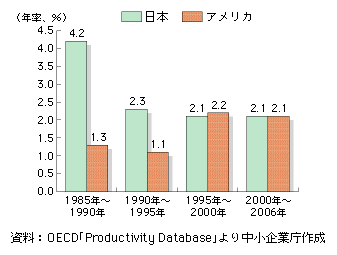

図は、日本とアメリカの労働生産性の変化を示したものです。日本の労働生産性の伸び率は1980年代後半には4.2%でしたが、1990年代に入り2%台に低下しています。一方、アメリカは1980年代後半及び1990年代前半は1%台でしたが、1990年代後半から2%台に上昇しています。

労働生産性の低下と人口減少で、GDPも減少

こうしてみると、絶対値の比較は別として、日本は労働生産性が低下しています。さらに人口も減少するため、GDPが低下し、経済が縮小してしまいます。

「今後とも少子高齢化・人口減少が進行する中で労働生産性の向上をどのように図るかが焦眉の課題である」

と中小企業白書では述べています。

グローバル企業が海外で成長してもGDPは増えない

ただし、労働生産性はGDPから算出されるため、海外の現地法人が生み出した価値はGDPに含まれません。多くの製造業が海外に工場を展開し、海外売上の方が国内より高い企業も少なくありません。つまりグローバル企業が海外で成長しても日本のGDPには貢献しません。

企業における労働生産性

個々の企業の労働生産性は、企業の生み出した付加価値を投入した労働量で割ったものです。

従って国際社会での労働生産性とは定義が異なります。この企業の労働生産性や労働分配率について、モデル企業から計算してみます。

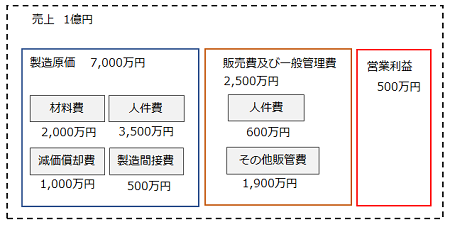

モデル企業 製造業A社

売上高1億円 従業員(経営者含む) 10人

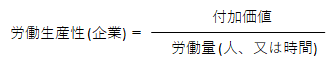

企業の労働生産性は以下の式で表されます。

付加価値とは

ここで付加価値とは売上高から外部から購入した価値を引いたもので、自社が生み出した価値のことです。外部から購入した価値とは、具体的には製造業では、材料費、外注加工費、購入部品費、運送費などです。

付加価値== 売上高 - 外部購入価値

外部購入価値とは、材料費、購入部品、運送費、外注費など。ここで外部購入価値以外の価値とは、人件費、減価償却費、営業利益などです。一般的にはこれを付加価値と呼びます。

付加価値=営業利益 + 人件費 + 減価償却費

分母となる投入労働量は、人数や時間で表します。例えば、A社では付加価値は以下のようになります。

付加価値は、3,500万円(人件費)+1,000万円(減価償却費)+600万円(人件費)+500万円(営業利益)

付加価値=5,600万円

従業員10人、年間総労働時間20,000時間 とすると

労働生産性(一人当たり)=560万円/人

労働生産性(1時間当たり)=2,800万円/h

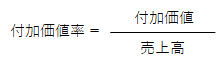

付加価値率とは

売上高に占める付加価値の割合です。以下の式で表されます。

A社の付加価値率は、56%です。

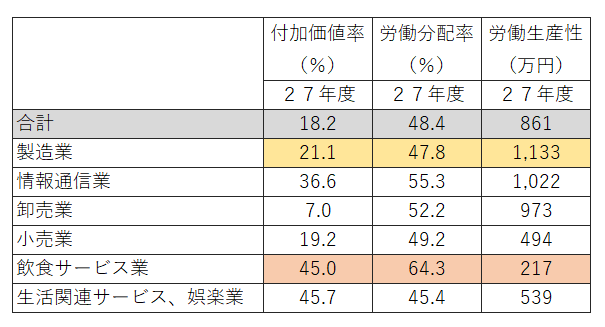

この付加価値率は、業種により大きく変わります。従って、自社の付加価値率は同じ業種で比較しないと意味がありません。一方、自社の経営分析をする中で、付加価値率の変化を見ておけば、収益構造が変化していないか見ることができます。以下に代表的な業種の付加価値率、労働分配率、労働生産性を示します。

(経済産業省 平成28年企業活動基本調査速報-平成27年度実績-より抜粋)

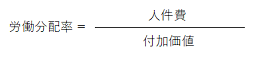

労働分配率とは

労働生産性によく似た指標に労働分配率があります。これは付加価値に占める人件費の割合で、以下の式で表されます。

賃金を上げれば労働分配率は高くなります。自社の経営を数値で見ている経営者の多くは、労働分配率からどのくらい人件費をかけるべきか判断する指標にしています。A社の労働分配率は、62.5%です。

表1を見ると、飲食サービス業は労働分配率が最も高い、つまり企業活動で生み出した価値の多くを人件費に充てている一方、労働生産性は最も低く、生み出す価値は最も低いことが分かります。

労働生産性を高めるにはどうすべきか

では労働生産性を高めるにはどうしたら良いでしょうか。

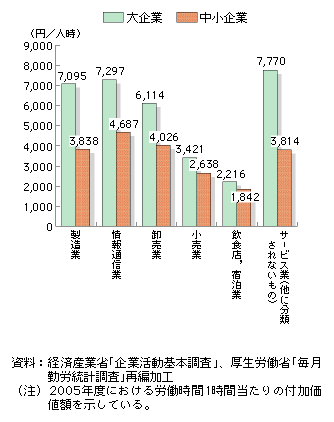

中小企業と大企業の違い

図に「企業活動基本調査」から企業規模別の労働生産性を示します。製造業、情報通信業等の6業種すべてで中小企業の労働生産性の水準が大企業よりも低いことが分かります。

設備投資をすれば労働生産性は上がるのか

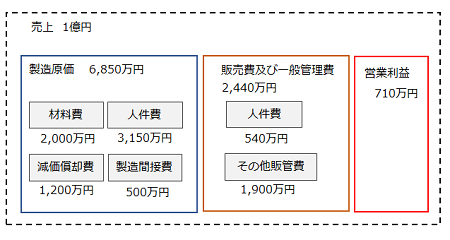

そこで国は、中小企業は大企業に比べて、設備が不十分で (資本装備率が低い) そのため労働生産性が上がらないと考え、積極的に設備投資をすることを奨励しています。では、先の製造業A社で設備投資をした場合、労働生産性がどうなるのか検証します。

A社は1,000万円の設備投資をした結果、設備の生産性が10%向上しました。ただし、1年目は減価償却費が200万円増えました。その結果、より短い時間で生産できるようになり、残業時間が短くなり、人件費が10%減少しました。人件費が10%減少したことにより、営業利益が710万円に増えました。

付加価値は、3,150万円(人件費)+1,200万円(減価償却費)+540万円(人件費)+710万円(営業利益)

付加価値=5,600万円

従業員10人は変わらず、年間総労働時間が18,000時間 に減少したとすると

労働生産性(一人当たり)=560万円/人

労働生産性(1時間当たり)=3,100万円/h

つまり設備投資をして労働時間を短縮して人件費を削減すれば、時間当たりの労働生産性は向上します。しかし人数が同じであれば、一人当たりの労働生産性は変わりません。ただし、設備投資により売上も増えれば、労働生産性は上がります。

賃上げをすれば労働生産性は上がるのか

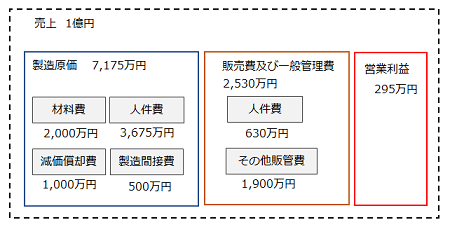

次に賃上げをしたら労働生産性がどうなるのでしょう。5%賃上げをした結果、労働生産性は以下のようになりました。

付加価値は、3,675万円(人件費)+1,000万円(減価償却費)+630万円(人件費)+295万円(営業利益)

付加価値=5,600万円

従業員10人、年間総労働時間20,000時間 とすると

労働生産性(一人当たり)=560万円/人

労働生産性(1時間当たり)=2,800万円/h

つまり売上が増えなければ、賃上げの分だけ営業利益が減少するだけで、労働生産性は変わりません。

売上が増えなければ、設備投資も賃上げもできないという真実

これはどういうことかというと、労働生産性を高めるという問題の方程式の解き方が逆です。

「労働生産性を上げる」という問題の方程式に対し、結果として起きる「賃上げ」や「設備投資」を最初にやろうとする点に問題があります。

本来は、

売上増加→利益増加→利益処分の方法 (①賃上げ、②設備投資、③内部留保) →①②の結果、労働生産性上昇→売上増加

という順序です。

本来は、各企業が儲かるビジネスモデルに転換して利益を増やす必要があります。

むしろ今は

労働生産性向上→人員削減→業務効率向上→現場の疲弊→ミスやスキル不足で問題多発→業績不振→さらなる人員削減

という負のスパイラルに入っている企業があります。たしかにムダ取りは継続すべきですし、まだまだムダな作業はあります。しかし一番のムダは、不良や品質問題に人や時間を割いている点ではないでしょうか。

実際に発注先の大企業担当者の自己保身と官僚的思考から、無理な要求を下請けのサプライヤが押し付けられ、それに反論できずに不良が多発して疲弊している企業も少なくありません。

儲かるビジネスモデルこそ、生命線

かつて日本の半導体工場は、稼働率90%以上、極めて効率の高い運営がされていました。

その半導体工場は、東芝を除いて多くが国際的な競争力を失いました。対して、台湾のファウンドリーは稼働率が60%でも利益が出ていました。技術を過信した日本メーカーは、設備にも過剰な仕様を盛り込み、コスト競争力を失っていきました。設備投資の段階でコスト競争力がないため、いくら現場が努力しても海外メーカーに勝てませんでした。

自社が儲かる体制をどうやってつくるのか、難しい時代になってきました。賃上げも設備投資の、その結果に過ぎないのではないでしょうか

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント