変動費と固定費については

変動費と固定費の種類と、損益分岐点について、経営コラム 製造業の個別原価計算15 変動費と固定費の誤解 で述べました。

前回、経営コラム製造業の個別原価計算16 製品別の原価と変動費と固定費1で、個別原価を計算する際に、変動費と固定費をどう考えるかを紹介しました。

「製造業の個別原価計算17 製品別の原価と変動費と固定費2」は、「製品別の原価と変動費と固定費1」に続き、開発費や設備投資費用を含めた原価計算について解説します。

(1) 開発費など初期費の回収を考慮する場合

新製品を開発する場合、生産開始までに開発費や設備投資の費用がかかることがあります。この費用は、製品を販売後、その製品の利益で回収します。

例えば、新製品を開発し価格1万2,500円で販売します。

販売量は、

- 販売開始1年目に3,600個

- 販売開始2年目に9,600個

- 販売開始3年目に14,400個

を見込んでいます。

開発費は

- 1年目に3,000万円

- 2年目に3,000万円

の想定です。

さらに量産にあたり

設備投資が3,000万円かかる見込みです。

これを表1に示します。

表1 投資回収の例 (単位 万円)

| 販売1年目 | 販売2年目 | 販売3年目 | |

| 年産 | 3,600 | 9,600 | 14,400 |

| 単価(円) | 12,500 | 12,500 | 12,500 |

| 年間売上 | 4,500 | 12,000 | 18,000 |

| 材料費(変動費) | 180 | 480 | 720 |

| 外注費(変動費) | 180 | 480 | 720 |

| 変動費合計 | 360 | 960 | 1,440 |

| 労務費(固定費) | 2,400 | 4,800 | 4,800 |

| 間接費(固定費) | 960 | 1,200 | 1,200 |

| 販管費(固定費) | 1,152 | 1,440 | 1,440 |

| 固定費合計 | 4,512 | 7,440 | 7,440 |

| 利益 | -372 | 3,600 | 9,120 |

| 損益分岐点売上高 | 49,043 | 80,870 | 80,870 |

| 投資回収 | -3,000 | -3,000 | -3,000 |

| 回収込み利益 | -3,372 | 600 | 6,120 |

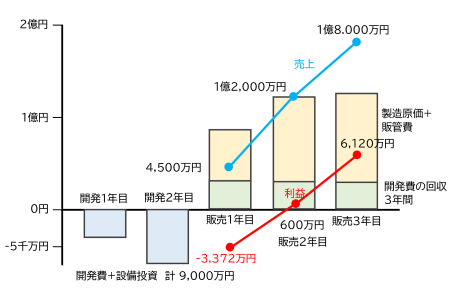

販売開始までに9,000万円の初期費用(イニシャル費)がかかります。

このイニシャル費は販売開始後3年間で回収する計画です。

また、この工場はこの製品のみ生産するため、労務費は固定費です。

ただし、1年目は販売量が少ないため必要な人員の半分とし、2年目以降は必要な人数を確保します。

同様に間接製造費用、販管費は1年目は2年目の80%に抑えます。

イニシャル費9,000万円は、発売後3年間で3,000万円ずつ均等に回収します。

発売後3年間の売上と費用を表1と図1に示します。イニシャル費の回収を含めた回収込み利益は、

- 1年目は、マイナス3,372万円

- 2年目は、プラス600万円

- 3年目は、プラス6,120万円

となり、最初の1年間は赤字ですが2年目から利益が出て、3年間の利益の合計は3,348万円です。

損益分岐点売上高は、

- 1年目が4,904万円

- 2,3年目が8,087万円

です。

図1 開発費・設備投資の回収

このようにイニシャル費の回収が必要な場合、損益分岐点売上高で単年度の収益性を見るだけでなく、イニシャル費の回収を含めた3年間の収益を評価します。

(2) 途中で価格を下げた場合

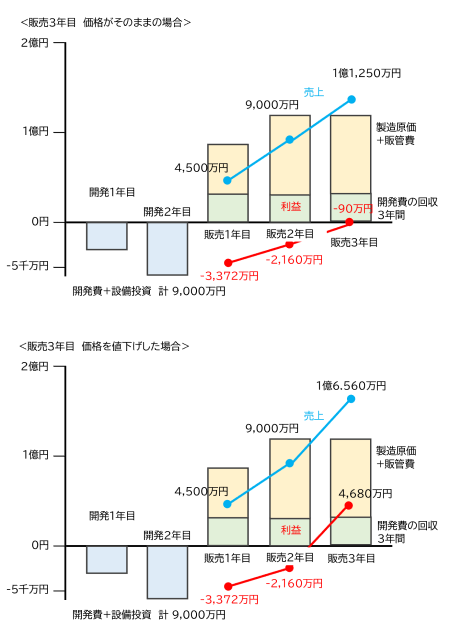

(1)の例で、実際に販売したところ計画通りに販売が伸びませんでした。

2年目は計画9,600台に対して、実績は7,200台で、

このままだと3年目は9,000台と予想されました。その場合、

売上1億1,250万円、

利益は2,910万円

となり、回収込み利益は、

- 1年目は、マイナス3,372万円

- 2年目は、マイナス2,160万円

- 3年目は、マイナス90万円

イニシャル費の回収を含めた3年間の収益合計は、

5,622万円のマイナス

と予想されました。

そこで単価を1,000円下げて

1万1,500円として販売量の増加を図りました。その結果、3年目の販売は目標の

1万4,400個が見込まれました。

3年目の売上は、

1億6,560万円と予想され、当初目標の

1億8,000万円を下回りますが、

回収込み利益は、

- 1年目は、マイナス3,372万円

- 2年目は、マイナス2,160万円

- 3年目は、4,680万円

イニシャル費の回収を含めた3年間の合計は

マイナス852万円という予想になりました。

値下げをしなければマイナス5,622万円なので、

それと比較すれば損失を少なくできます。

表2 投資回収の例(途中値下げ) (単位 万円)

| 販売1年目 | 販売2年目 | 販売3年目 価格そのまま |

販売3年目 値下げ |

|

| 年産 | 3,600 | 7,200 | 9,000 | 14,400 |

| 単価 | 12,500 | 12,500 | 12,500 | 11,500 |

| 年間売上 | 4,500 | 9,000 | 11,250 | 16,560 |

| 材料費(変動費) | 180 | 360 | 450 | 720 |

| 外注費(変動費) | 180 | 360 | 450 | 720 |

| 変動費合計 | 360 | 720 | 900 | 1,440 |

| 労務費(固定費) | 2,400 | 4,800 | 4,800 | 4,800 |

| 間接費(固定費) | 960 | 1,200 | 1,200 | 1,200 |

| 販管費(固定費) | 1,152 | 1,440 | 1,440 | 1,440 |

| 固定費合計 | 4,512 | 7,440 | 7,440 | 7,440 |

| 利益 | -372 | 840 | 2,190 | 7,680 |

| 損益分岐点売上高 | 4,904 | 8,087 | 8,087 | 8,149 |

| 投資回収 | -3,000 | -3,000 | -3,000 | -3,000 |

| 回収込み利益 | -3,372 | -2,160 | -90 | 4,680 |

図5 投資回収の例(途中値下げ)

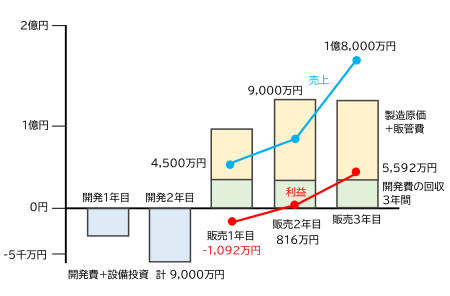

(3) 人件費が変動費の場合

自社にいろいろな製品があれば、新製品に必要な作業者を他の現場から移動できます。この場合、労務費は変動費になります。間接製造費用、販管費も新製品の売上が少ない時、他の製品から回収できるため変動費になります。

この場合、販売1年目から利益が出ます。イニシャル費の回収も含めた3年間の合計は5,316万円でした。

表3 投資回収の例(労務費が変動費) (単位 万円)

| 販売1年目 | 販売2年目 | 販売3年目 | |

| 年産 | 3,600 | 7,200 | 14,400 |

| 単価 | 12,500 | 12,500 | 12,500 |

| 年間売上 | 4,500 | 9,000 | 18,000 |

| 材料費(変動費) | 180 | 360 | 720 |

| 外注費(変動費) | 180 | 360 | 720 |

| 労務費(変動費) | 1,440 | 2,880 | 4,800 |

| 間接費(変動費) | 360 | 720 | 1,440 |

| 販管費(変動費) | 432 | 864 | 1,728 |

| 利益 | 1,908 | 3,816 | 8,592 |

| 投資回収 | -3,000 | -3,000 | -3,000 |

| 回収込み利益 | -1,092 | 816 | 5,592 |

図3 投資回収の例(労務費が変動費)

実際原価と予定原価

個別原価計算で使用するアワーレートは一定期間の平均を取って固定の値とします。

簡単なのは1年間の平均です。これは決算書の労務費を「1年間の作業時間計」で割って計算します。この作業時間は、作業者が実際に製造に関わった時間です。これは年間の労働時間から会議や朝礼、手待ちなど実際に製造していない時間を除いた時間です。

期の初めに先期の労務費と年間の作業時間から今期のアワーレートを計算します。それを元に原価を計算します。

実際は、1年の中で多忙な時もあれば暇な時もあります。1か月の作業時間が変わると実際のアワーレートも変わります。もし個別原価を月次決算や四半期決算に使う場合は今期のアワーレートと実際のアワーレートの差から当月の原価差異を計算し、原価を修正します。これは以下の式で計算します。

原価差異当月合計=(予定アワーレート-実際アワーレート)×当月の製造時間合計

これを当月生産したすべての製品で合計、予定原価に加れば実際原価が計算できます。

実際は中小企業の多くは、月次決算や四半期決算は行っていないので、そこまでする必要はありません。

中小企業が個別原価を計算する目的は、正確な見積と実績原価の把握のためです。そして製品ごとの収益性を把握し、価格交渉や現場改善に役立てるためです。その目的であれば予定アワーレートで計算すれば十分です。それに稼働率が下がり実際のアワーレートが高くなっても、だからといって値段を高くできません。それであれば予定原価という年間を通して一定の物差しで個別原価を計算した方が簡単です。もし受注が減少した場合、単価を上げるよりも受注を増やすことに力を注ぎます。

管理会計での個別原価

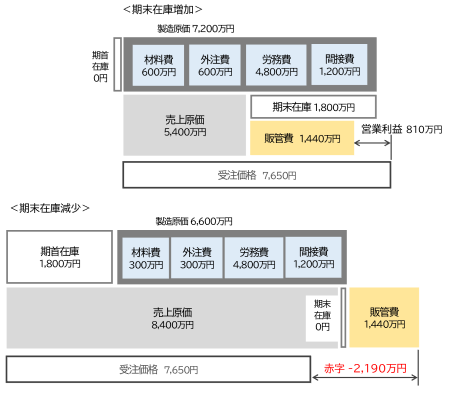

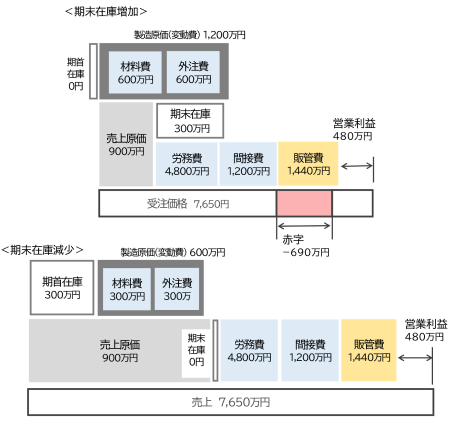

製造原価を評価する際に、一般的な財務会計は在庫の増減により原価が変わります。例えば表7に示すように価格、販売量、1個当たりの製造原価の同じA製品、B製品、C製品がありました。

- A製品は1年間に在庫は変わりませんでした。

- B製品は1年間に在庫が4,000個増えました。

- C製品は1年間に在庫が4,000個減りました。

販売数はどれも年間9,000個で、売上は7,650万円でした。

在庫の増減のないA製品の利益は、マイナス690万円でした。

期末在庫が増加したB製品と期末在庫が減少したC製品の製造原価と利益を表4に示します。

表4 全部原価計算で在庫が増減した場合 (単位 万円)

| A製品 在庫増減なし |

B製品 期末在庫増加 |

C製品 期末在庫減少 |

|

| 売上高 | 7,650 | 7,650 | 7,650 |

| 材料費(変動費) | 450 | 600 | 300 |

| 外注費(変動費) | 450 | 600 | 300 |

| 労務費(固定費) | 4,800 | 4,800 | 4,800 |

| 間接費(固定費) | 1,200 | 1,200 | 1,200 |

| 製造原価 | 6,900 | 7,200 | 6,600 |

| 期首在庫 | 0 | 0 | 1,800 |

| 期末在庫 | 0 | 1,800 | 0 |

| 売上原価 | 6,900 | 5,400 | 8,400 |

| 売上総利益 | 750 | 2,250 | -750 |

| 販管費 | 1,440 | 1,440 | 1,440 |

| 営業利益 | -690 | 810 | -2,190 |

B製品は、12,000個生産し、9,000個が出荷され、3,000個が在庫されました。その結果、固定費の一部は在庫の費用になり当期の製造原価に含まれません。

製造原価は在庫の増減のないA製品に比べてマイナス1,500万円となり、利益は810万円になりました。

C製品は、6,000個生産し、3,000個の在庫と合わせて9,000個を出荷しました。先期在庫の製造にかかった費用が当期の製造原価に追加された結果、製造原価は在庫の増減のない時に比べて1,500万円増加し、利益はマイナス2,190万円になりました。

これを図式化したものを図4に示します。

図4 全部原価計算で在庫が増減した場合

全部原価計算ではこのような問題が起きるため、管理会計では製造原価は変動費のみで計算します。これを直接原価計算といいます。表4を直接原価計算で計算した例を表5に示します。この場合、どちらも営業利益はマイナス690万円になります。

表5 直接原価計算で在庫が増減した場合 (単位 万円)

| B製品 期末在庫増加 |

C製品 期末在庫減少 |

|

| 売上高 | 7,650 | 7,650 |

| 材料費(変動費) | 600 | 300 |

| 外注費(変動費) | 600 | 300 |

| 製造原価 | 1,200 | 600 |

| 期首在庫 | 0 | 300 |

| 期末在庫 | 300 | 0 |

| 売上原価 | 900 | 900 |

| 売上総利益 | 6,750 | 6,750 |

| 労務費(固定費) | 4,800 | 4,800 |

| 間接費(固定費) | 1,200 | 1,200 |

| 販管費 | 1,440 | 1,440 |

| 営業利益 | -690 | -690 |

図5 直接原価計算で在庫が増減した場合

このように固定費を原価に含めると在庫により利益が変わるため、管理会計では変動費のみで製造原価を計算します。そして限界利益で収益性を判断します。この限界利益は、

売上高-変動費

で計算します。

図6 直接原価計算での原価

ただし、この問題が起きるのは実際原価を元に営業利益を計算する時です。予定原価を計算するだけであれば、営業利益は関係ないので在庫の増減は影響がありません。

「限界利益を確保する」といっても限界利益は金額が大きいため「限界利益の何パーセントまでを確保する」といった指標を決める必要があります。

生産形態、人の移動により使い分ける

今まで分析したように、多品種少量生産・単品生産では、原価を直接製造費用、間接製造費用、販管費から計算した方が、私は利益管理が容易と考えます。

大量生産の場合は、人を変動費と考えるのか、固定費と考えるのかで大きく変わります。固定費と考えた場合は、固定費を回収するために生産量を維持するように、場合によっては価格を下げることも考えます。

さらにイニシャル費の回収を考えなければならない場合は、損益分岐点などの単年度の収益性だけでなくイニシャル費の回収期間を通して収益を管理する必要があります。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント