中小企業金融の主要ワードは、長期関係を重視するリレーションシップバンキング、企業の強みを評価する知的資産経営、経営状態を可視化するローカルベンチマーク、事業内容で融資判断する事業性評価融資、動産を担保にするABL、公正な取引を目指す金融アセスメント法。これらを理解し、経営計画や財務報告で銀行との信頼関係を築くことが重要です。

中小企業金融のキーワード

中小企業に対し金融機関は様々な取組を行っています。しかし、それぞれについて企業経営者の間ではあまり知られていません。そこで、主なものを以下に紹介します。

リレーションシップバンキング(通称 リレバン)

リレーションシップバンキングは、「金融機関が顧客の間で長期安定的な関係を築き、顧客の事業に対して質の高い情報を双方が共有することで貸出しを行うビジネスモデル」です。アメリカなどでは、リレーションシップバンキングと対比するものとして、「決算書などの公開情報のみで機械的に融資の可否を決定するトランザクションバンギング」があります。

リレバンは顧客の経営に関する質の高い多くの情報が必要で、地域金融機関と付き合いの深い中小企業や、地域金融機関と長期的な取引関係を築いている企業に適した資金調達手段です。

金融庁は不良債権処理を強力に推進する過程の中で、地域金融機関に対しては中小企業への円滑な融資を継続するために、2003年に「リレーションシップバンキングの機能強化に向けて」を交付し2005年まで取組ました。その4年後「地域密着型金融の取組みについての評価と今後の対応」の中でリレバンを恒久的に続けていく方針が示されました。

このリレバンを活用することで、借り手の中小企業は、一時的に不振に陥っても金利の減免や追加融資などを受けられる可能性があります。また貸し手の金融機関も財務データ以外の多くの定性的な情報を入手することで、貸し出しリスクの低減を図ることができます。

知的資産経営

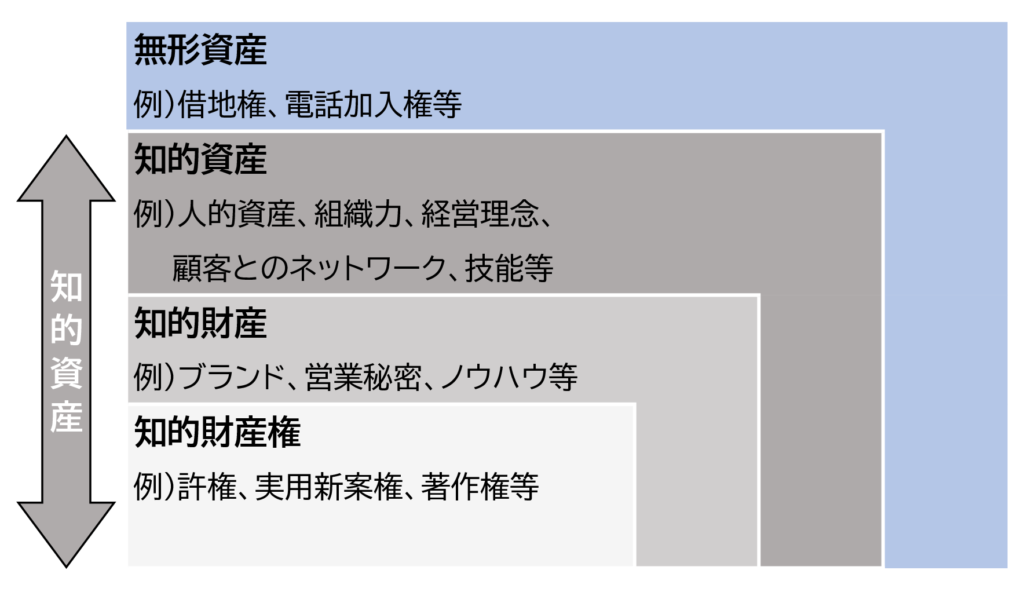

「知的資産」とは、人材、技術、組織力、顧客とのネットワーク、ブランド等の目に見えない資産のことで、企業の競争力の源泉となるものです。これは、特許やノウハウなどの「知的財産」だけではなく、組織や人材、ネットワークなど企業の強みとなる幅広い資産の総称です。このような企業に固有の知的資産を認識し、有効に活用して収益につなげる経営を「知的資産経営」と呼びます。

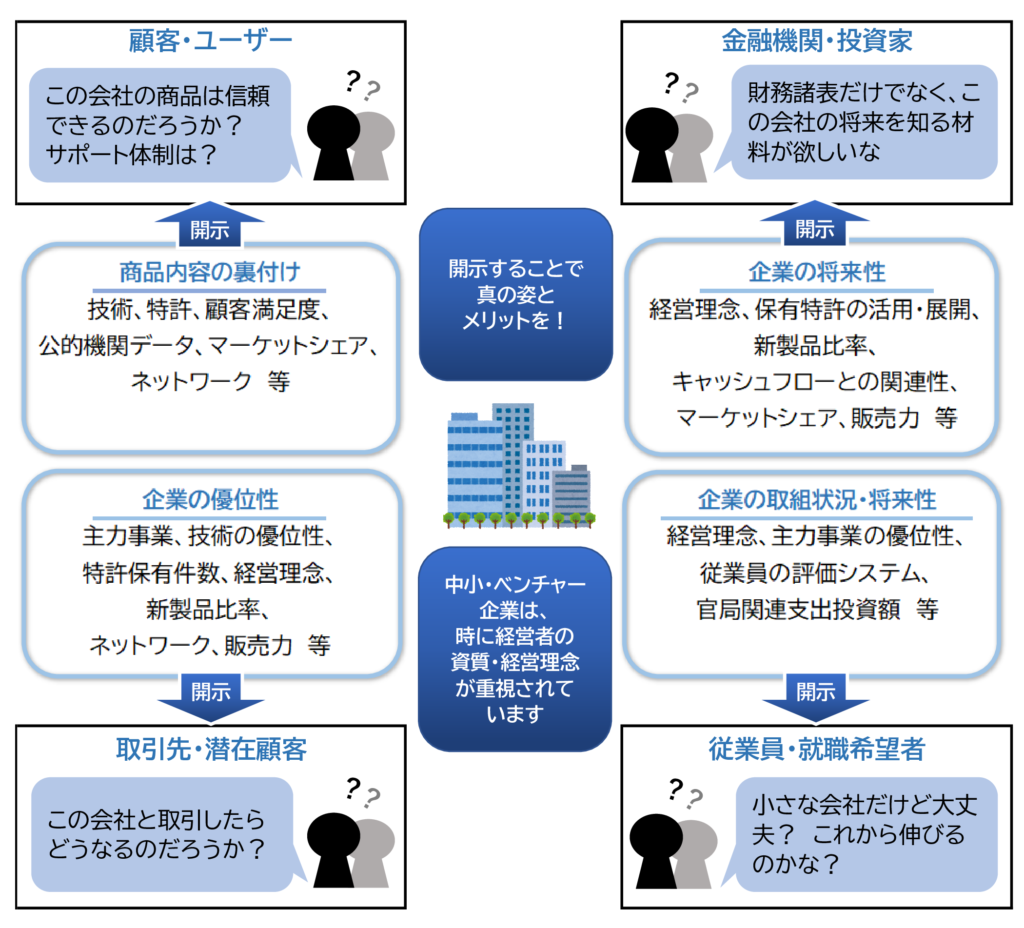

企業が勝ち残っていくには、差別化が必要です。そのためには身の回りにある「知的資産(見えざる資産)」を活用し、他社と差別化し、経営の質や企業価値を高めることができます。企業が持つ技術、ノウハウ、人材などの知的資産を洗い出しと評価を行い、それらをどのように活用して価値を生み出したかを示したものが「知的資産経営報告書」です。

過去から現在までの価値創造のプロセスに加えて、 将来のプロセスも明らかにし、企業がこれからの価値創造を説明する際に、信頼性を高めます。財務諸表だけでは、中小・ベンチャー企業の良い点がなかなか理解されず、また経営者にとっては当たり前でも取引先や金融機関が知らないことがあります。

知的資産経営報告書は、中小・ベンチャー企業が有する技術、ノウハウ、人材などの知的資産を企業自身が的確に認識し、それを取引先や金融機関に伝えるには大変有効です。

ローカルベンチマーク(通称:ロカベン)

ローカルベンチマークは、企業の経営状態の把握、いわゆる「健康診断」を行うツールとして、経済産業省が推進するものです。これにより経営者や金融機関・支援機関が、企業の状態を把握し、双方が同じ目線で対話を行うことができます。また事業性評価の「入口」として活用されることが期待されています。

体的には、「参考ツール」を活用して、「財務情報」と「非財務情報」に関する各データを入力します。これを使って企業の経営状態を把握することで経営状態の変化に早めに気付いて早期の対話や支援につなげていくことができます。

事業性評価に基づく融資

「事業性評価融資」とは、決算書の内容や保証・担保だけで判断するのではなく、企業の事業内容や成長可能性も評価して行う融資のことです。

- 一般的な融資 … 財務データと保証・担保で融資可否を決定

- 事業性評価融資 … 事業内容や成長可能性等も評価して融資可否を決定

従来の決算書などの財務情報や保証・担保のみによる融資では、成長力があっても財務面がよくない企業には、必要な資金が調達できないことがありました。そのような成長力のある企業が資金的な制約で事業に支障をきたすことは地域経済、さらに日本経済にとってもマイナスです。そこで2014年の「日本再興戦略」に「地域金融機関等による事業性を評価する融資の促進等」が盛り込まれました。

さらに2014年金融庁の「平成26年度 金融モニタリング基本方針」に「事業性評価に基づく融資等」が盛り込まれました。この方針の中で、「金融機関は、財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し、融資や助言を行い、企業や産業の成長を支援していくことが求められる」と明記されました。

これだけを見ると、先のリレーションシップバンキングと同じように見えます。実際は、前回の金融の歴史で説明したように金融庁の金融検査マニュアルに基づく不良債権の査定が厳しく、手形貸付(短期融資)が減少し、中小企業のキャッシュフローが悪化したことの対策として取り組まれたものでした。財務データや担保・保証に依存しない融資は、通常運転資金を証書貸付(長期融資)から手形貸付(短期融資)へ転換することを意味しています。将来性が有望であってもリスクの高い融資を増やす意味ではありません。

ただし業況の厳しい企業にとって、財務指標以外の自社の強みや事業の有望性をPRすれば、「事業性評価に基づく融資」の流れが追い風になります。また金融庁は、金融庁検査の中で、事業性評価に基づく融資も審査しています。対して金融機関の中には、事業性評価シートを現場の行員がひたすら埋めているような金融機関もあり、対応に差があります。

ABL(Asset Based Lending:資産担保融資)

ABLは、企業が保有する在庫や売掛債権、機械設備等を担保として実行する融資です。従来融資の担保の多くは不動産や個人保証でした。ABLはそれらに依存しない融資として関心が高まっています。一方ABLを実施する場合、担保となる在庫や売掛債権、機械設備等は資産価値の評価が不動産に比べて容易でありません。また、定期的な再評価も必要となるため審査やモニタリングにコストがかかるという課題があります。

金融アセスメント法

「地域と中小企業の金融環境を活性化させる法律」(金融アセスメント法)は、中小企業家同友会が主体となり国に制定を働きかけている法律です。これは次の実現を目指しています。

- 物的担保優先や連帯保証による融資の割合を減らし、中小企業の潜在能力や事業性による融資を拡大する

- 貸手と借り手の公正な取引関係を目指す

- 融資姿勢の情報を公開し、地域と中小企業との共存共栄を図る金融機関を利用者が支援し、育てること。

その趣旨は、金融機関から評価・査定されるだけでなく、借り手の企業からも金融機関を評価しようとするものです。この制度のモデルはアメリカの地域再投資法(Community Reinvestment Adt / CRA)です。CRAは経済的正義をかかげ、低所得者層が住む地域の金融の円滑化を図り地域の発展を目指すものです。CRAでは、銀行は企業の将来性を考慮して融資しているか、地域貢献を考慮した融資をしたかなどが審査されます。

日本の金融機関とアメリカの銀行との比較

オーバーバンキングの問題

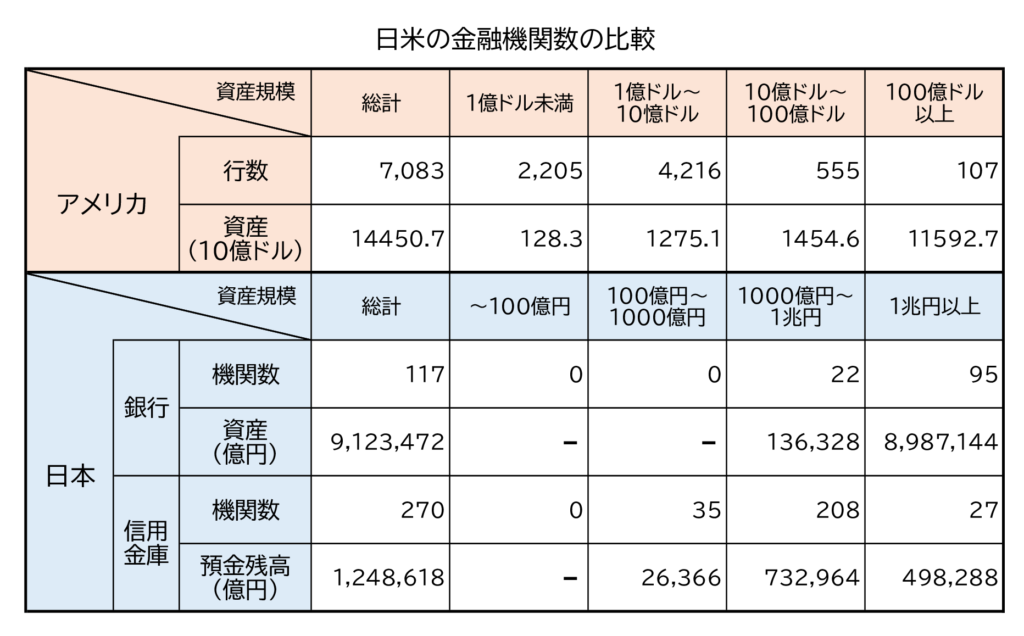

「日本は銀行が多すぎ過当競争に陥っている」一部の識者やマスコミにはこのような論調が見られます。では、実際にはどうなのか、アメリカの銀行の数と資産規模と、日本の銀行・信用金庫の数と資産規模を表に示します。

表 日米の金融機関数の比較

2012年には、アメリカの銀行数は7,083行、そのうち資産規模10億ドル未満の銀行が6,421行と全体の90%を占めています。対して日本は銀行、信用金庫を合わせて387行しかありません。資産規模では1,000億円未満の銀行、信用金庫は35行で、資産規模1兆円以上の銀行、信用金庫が122行と全体の31%を占めています。つまり日本の銀行、信用金庫の数は、アメリカよりも少なく、一方規模はアメリカよりも大きく、1行が取引する顧客数も多いことがわかりました。

1行取引と銀行との信頼関係

アメリカは、従業員が20万人以上という日本のメガバンクの10倍近い超巨大銀行がある一方、日本の地方銀行・信用金庫より規模の小さい地域密着型の銀行が多数あるという特徴があります。

貸出先は、資産規模100億ドル以上の大手銀行では中小企業の割合が2割程度なのに対し、資産規模1億ドル未満の銀行では貸出先の9割が中小企業です。これに対し、日本では都市銀行で貸出し先の約6割、第二地銀で約8割が中小企業です。従ってアメリカの銀行ほど明確な棲み分けがなされてなく、都市銀行でも利幅の厚い中小企業向け融資を重視していることが分かります。

日本では中小企業でも複数行取引が一般的なのに対して、アメリカでは中小企業の8割以上が1行取引です。銀行と経営者との親密な関係によるリレーションシップバンキングが主流となっています。

しかし近年は中小企業でも大手銀行からの貸し出しが増え、複数行と取引を行う中小企業も増えました。大手銀行が行う「コンピューターの財務データ分析で融資可否を審査するクレジットスコアリングレンディング」は中小銀行より金利が低く、そちらを選択する中小企業が増えたためでした。一方で、クレジットスコアリングレンディングは業績が悪化すると無条件に融資を止められることがあり、これに気付いた中小企業の中には、従来の中小銀行との取引に回帰するところもあります。

アメリカの銀行の実例から

従業員3,000人程度の中堅銀行の例

各種預金、クレジットカード、短期・長期資金融資、貿易金融、不動産ローン、プライベートバンキング・資産管理などのサービスを提供しています。

信用力のある中小企業や個人事業主に対し、顧客が必要とする様々な金融商品やサービスを提供しています。近年はビジネスクレジットカードに力を入れていて、仕入れにもビジネスクレジットカードが活用され、短期融資枠の小さい企業では、運転資金の一部を担う場合があります。顧客との関係性構築は、企業への融資だけでなく、経営者やその家族の口座開設や住宅ローンなど多面的なアプローチを行っています。

中小企業のオーナーは非常に多忙で複数の銀行と取引し同じことを何度も説明することを好みません。当行から様々なサービスを提案し、当行と取引することのメリットを理解してもらい、当行に集約するように働きかけています。

従業員100人以下の複数の小規模銀行の例

規模拡大よりも優良顧客の獲得を重視しています。リレーションシップマネージャーなど営業担当者に対して、預金残高や貸付額の拡大も一応評価しますが、最も評価するのは健全性の高い企業を獲得することです。融資審査は、財務諸表の分析の他、オーナーや経営陣のマネジメントスキルと実績が審査の重要なポイントです。中でも評価の中心は経営者個人の能力や誠実さです。

担保価値は不動産、売掛債権、在庫などに一定の掛け率をかけて行います。経営者の個人資産と個人保証を合わせとることが多いのですが、融資が焦げ付いたとしても住宅を差し押さえることはしません。リレーションシップマネージャーが最低でも年に4回は顧客を訪問し様々な話をします。

その中で顧客の要望が高いのは、

- 融資相談に対する迅速な対応

- 問題が生じた時の対応策の提示

- 事業や経営のアドバイス・コンサルティング

- 当行の最高責任者などマネジメント層との直接面談

です。

5C (現金Cash, 規模Capacity, 信用Credit, 経営者の特徴Character, 担保Collateral)はどれも重要ですが、最も重視するのは経営者の特徴(Character)と担保です。経営者の特徴の判定では、信用履歴や管理能力、事業に対する経験などを確認します。担保や経営者の個人保証は大抵取りますかが、当行は財務状況基づき堅実に融資を決定するので、経営者個人の住宅まで担保に取ることはしません。

ABLについては、売掛債権や在庫の一部を担保に取ることはありますが、純粋な意味でのABLは行っていません。当行はあくまで企業のキャッシュフローに対する融資であり、業績が芳しくない企業の場合は、こうした企業にABLを実施しているハイリスク・ハイリターンの金融機関やファイナンスカンパニーを紹介しています。

中小企業の金融機関との関係 従業員12人の製造業の例

資金調達は銀行からの融資が中心です。大手金融機関から設備投資資金の融資を受けた際は、導入した設備を担保としたほか、経営者の個人保証も行いました。大手金融機関のリレーションシップマネージャーは、若い行員が多く中小企業への理解が不十分と感じています。金融危機後は融資が厳しくなり、財務諸表を提出し担保に出せる物件や売掛債権もあり、新たに受注した契約書も見せたが融資が受けられなかったことがあります。

日本のリレーションシップバンキングについて

本来、リレーションシップバンキングは、企業がメインバンクである金融機関に対して非公開情報を独占的に与えることで、金融機関から経済環境に左右されることのない安定した融資を受けられるという互恵的関係です。しかし日本では銀行に対する保護政策がこの健全なリレーションシップを阻害してきました。

戦後、国は産業育成の資金供給を目的として金融機関に対して

- 調達金利の規制(規制金利)

- 金融当局による経営介入および暗黙の保証

- 資本市場機能の意図的な制限

- 銀行業務への参入制限

等の保護を与えてきました。

そのため①、②により、取引先に対する積極的な情報収集や信用リスク計測など金融機関が情報の非対称性を解消しようとする意欲が消失し、一方で、③、④により借り手企業側の自由な資金調達手段が封じられました。

このためそれまでの日本は、取引先との間での情報の非対称を解消する必要がありませんでした。また上昇を続ける不動産価格を担保に融資することで、表面上は企業とのリレーションシップを維持し続けることができました。

しかし1990年代以降、不動産等資産価格の暴落と規制緩和による公的保護の消失、さらに経済情勢の低迷による企業収益の悪化、90年代後半の金融機関への自己資本規制の本格導入が金融機関の経営を変化させました。一方、企業が資金調達手段の多様化をしてこなかったのは、金融機関との親密な関係が不況の時でも安定的に資金供給を受けられるという期待があったためでした。これは金融機関の貸し渋りにより、期待は裏切られました。

このように規制により歪められた日本型リレーションシップバンキングは、経済環境の激変により瓦解しました。そこで新たに金融庁は「リレーションシップバンキングの機能強化に関するアクションプログラム」で、地域金融機関に対して「リレーションシップ」による収益力強化を求めています。

リレーションシップバンキングは、金融機関の収益性と中小企業の融資の利便性の双方の向上をもたらすものでした。しかし収集される経営者の特性や地域での評判など「定性情報」は、財務情報のように数値で表すことが困難です。そのため融資の際に、数値による基準が設けられない以上、人間による「判断」が必要となります。

この「判断」に最も適しているのは直に定性情報源に接する営業担当者であり、営業担当者にある程度の与信権限を与えるのが最も効果的です。しかし営業担当者が顧客企業に接近しすぎると過剰な融資や杜撰なモニタリングを行い、結果として収益性の悪化を招くことが想定されます。

アメリカの銀行などは営業担当者の報酬体系に融資実行の実績だけではなく、そのパフォーマンス(利益率、回収・延滞率)等の成績も含め、営業担当者が既存融資へのモニタリングに関心を失ったり、過剰な貸し込みを行ったりすることを防いでいます。

今後は大手「主要行」は、中小企業のような小口の案件についてはクレジットスコアリングを主とした「トランザクションバンキング」により、効率化・低コスト化を図っていくと思われます。一方、「地域金融機関」はそれぞれの地域の情報に精通しており、リレーションシップバンキングを活かして優位となるはずです。しかし優良な取引先に対しては「主要行」と競争となった際は、リレーションシップバンキングはトランザクションバンキングに対して価格競争力の点で不利です。

これまで金融機関は量的拡大を重視してきました。しかし今後は収益性向上が至上命題となります。そのため、企業ごとに収益性を考慮して営業手法を選択するようになります。大手銀行と競争となるような優良な顧客に対してはトランザクションバンキングを活用し、トランザクションバンキングの対象とならない情報の非対称性の大きい顧客については、長期的視野からリレーションシップバンキングを構築していきます。こうすることで安定した利益を得ることができます。

金融機関の目線から見た銀行とうまく付き合う方法

それではこのような状況にある金融機関と上手に付き合うにはどうしたらよいでしょうか。金融機関の置かれている状況から考え、金融機関にとって良い取引先となる方法を考えます。

定期的な報告 数字は銀行員の食べ物

今後、金融機関には事業性評価による融資やリレーションシップバンキングなど、企業とより密接な関係を構築することが求められます。しかし様々な業務を抱えている金融機関の担当者には、このような取組は容易ではありません。また貸出先の経営情報は、定性的な情報だけでなく数字も必要です。

そこで企業の方から定期的に経営状況を報告すれば、金融機関の担当者はとても助かります。企業によっては、毎月試算表、残高表、売上予定表の3点を毎月持参し、業況の悪い時もそのまま報告しているところもあります。さらに毎月直接会うことで親密な関係を築くことができます。そして定性的な情報だけでなく試算表や売上計画などの数字も提出します。元銀行員のある方は「銀行員にとって数字は食べ物」と語っています。

経営計画書との対比

一方現在だけでなく、「今後会社はどうなるのか」、「経営者はどうしようと考えているのか」こういった情報は口頭だけでなく、文書化するのが有効です。金融機関の担当者は顧客の情報を上司や本部に報告しなければならないことがあり、その際に文書であれば容易に伝えることができます。

このような文書に経営計画書があります。3年の中期経営計画と1年の年間計画があり、会社の将来の姿を適切に伝えることができます。たとえ現在業績が思わしくなくても、今後の具体的な計画が示されていれば担当者は安心できます。また計画に対する進捗を経営者自身が数字で確認することは、現状が把握できて経営に役立ちます。

できれば経営計画を作る際に、将来会社をどのようにしたいのか、経営理念や経営方針も含めて文書化します。その際に、ローカルベンチマークなどを活用して自社の良い点、弱い点など定性的な特徴もまとめておきます。これは金融機関にとっては貸出先の事業性評価の資料にもなります。

未来のB/Sをつくる

貸借対照表(B/S)は、毎期企業が得た利益と調達した資金の使途によりつくられます。その結果、十分な自己資本があれば、景気の変動にも影響されない強い財務体質の企業になります。そのためには企業自身が将来どのようなB/Sにするのかを計画し、経営計画書に盛り込むと良いです。この十分な自己資本の蓄積には、法人税を払い内部留保を増やすことも重要です。

参考文献

知的資産経営のすすめ

「米国企業における中小企業金融の実態」日本公庫総研レポート

「中小企業金融とリレーションシップバンキング」信用中央金庫 金融調査情報

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント