アベノミクスは設備投資で景気回復を図ったが、多くは既存設備維持・更新で新規投資は低調だった。人口減の日本で経済成長には一人あたりGDP増が不可欠。売上増が見込めないと企業は投資を控えるため、市場拡大に依存しない新たな経営戦略が必要だ。

設備投資は、しばしば「景気のエンジン」に例えられます。このエンジンに火が付き、設備投資が次々に行われ始めると、これらが「現在の需要」となって景気が上向きます。設備投資が蓄積されると、積み上がった資本ストックが「将来の生産能力の増強」となって、供給力を押し上げます。つまり設備投資には需要面と供給面の2つの顔があります。

第二次安倍政権の経済政策「アベノミクス」は、この設備投資にスポットライトを当てました。発表された「日本再興戦略」の中には、2012年度に約63兆円だった設備投資を、3年間でリーマン・ショック前の70兆円規模へ回復させることが盛り込まれています。そこには20年間続いた経済の停滞から抜け出すには、設備投資の復活が不可欠という強い想いが込められました。その結果、どうなったでしょうか。日本は停滞から脱したでしょうか。

この3年後の2015年度の設備投資は70.1兆円(2016年7〜9月期のGDP1次速報公表時点)目標を達成しました。しかしこの設備投資は盛り上がりを欠き、停滞感が残るという声が後を絶ちませんでした。

それは70兆円の設備投資の大半が、新しいビジネスを興すためよりも、既存設備の維持補修や設備更新のためだったからです。

なぜ企業は新しい事業に設備投資をしなかったのでしょうか。設備投資は経営にどのような影響を及ぼすのでしょうか。設備投資の本質について考えました。

経済成⻑と設備投資

そもそも経済成長(GDPの増加)とはどのようなものでしょうか。

経済成⻑とは

国の経済規模(国内総生産:GDP)は、一人当たりのGDP×人口で表されます。経済成⻑が「GDPが拡大すること」と考えると、「人口が増える」、「一人当たりのGDPが増える」いずれかがあればGDPは増加します。

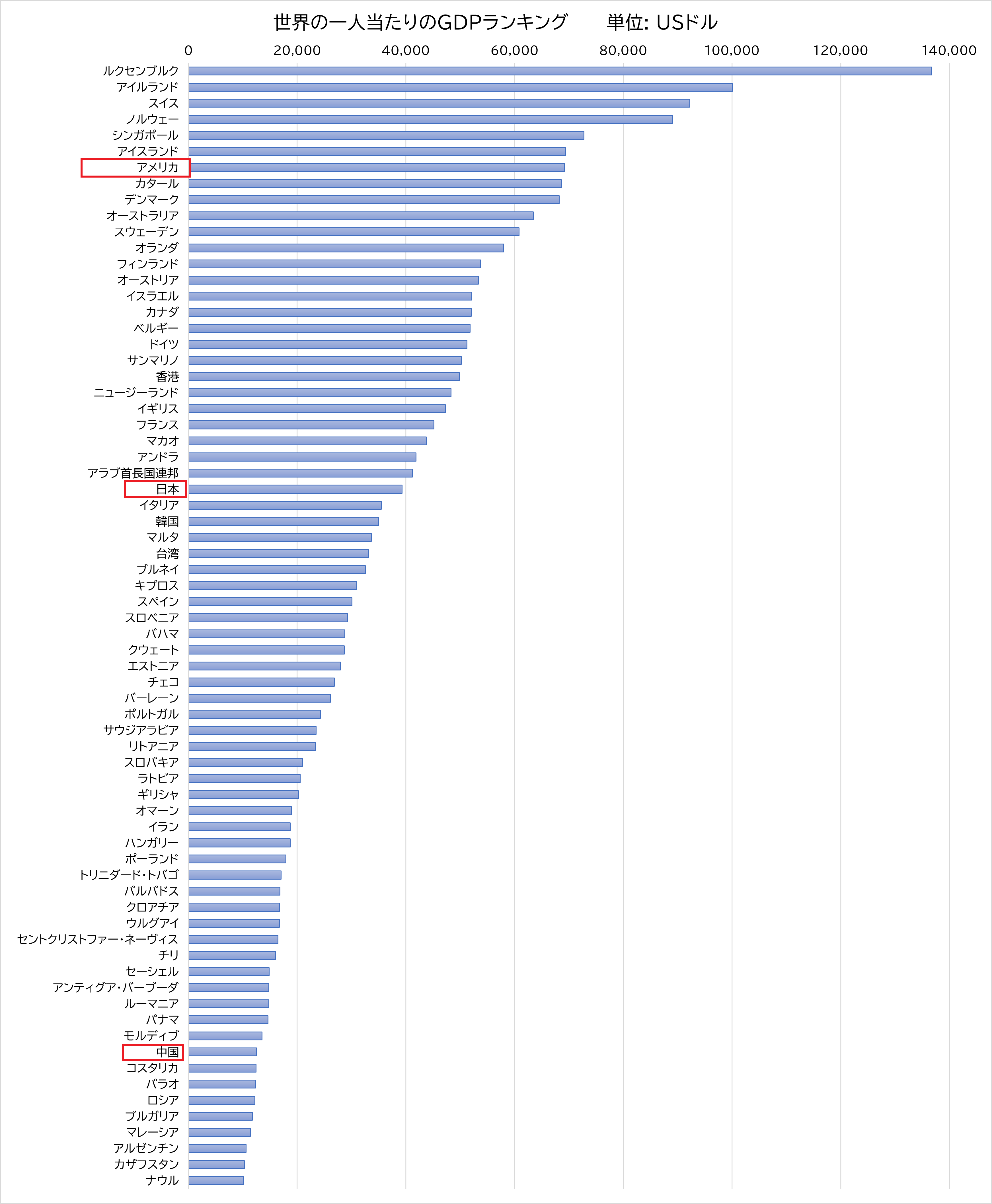

実はGDP世界第3位の日本も一人当たりの名目GDPは世界第27位(2014年)、アメリカは第7位、中国は第62位です。つまり人口が多いことが経済大国の基盤を維持しているのです。

先進国は人口減少の局面にあり、2019年10月1日の日本の総人口は1億2616万7千人で,前年に比べ27万6千人(0.22%)減少しました。人口から見れば、日本のGDPは毎年0.2%ずつ減少することとなります。経済成⻑するには一人当たりのGDPの増加が不可欠です。これは個人では賃上げにほかなりません。

企業の成⻑

企業が賃上げするには、収益力向上が不可欠です。一方、企業の売上は「単価×数」で表すことができます。従って収益力を高めるには

- 新しい商品やサービスをつくり今より高く売る

- 新しい商品やサービスで新たな市場をつくり数を増やす

- 既存の市場でより多く買ってもらう、あるいは他社の市場を奪う

この3つしかありません。

高度成⻑期は、技術⾰新により新たな製品が生まれました。新製品は今までの製品がより安く、多くの人が買えるようになりました。企業の売上は増加し、企業は設備投資や採用を行って、事業規模を拡大させました。加えてバブル期には土地の値上りによりお金が市場に溢れ、そのお金が設備投資や、人々の購買に回って、市場が拡大しました。ところが、その後バブルが崩壊すると……。

低成⻑時代の課題

バブル崩壊により大幅な信用収縮が起きました。市場のお金が縮小し、設備投資も減少しました。設備投資が進まないことで国内の労働生産性が上がらず、賃金も上がらなくなりました。その結果、消費が低迷しました。賃金が上がらない理由として他にも

- 企業が海外に進出し、資金を海外投資に振り向けた

- 株式のグローバル化により高い配当性向を求められ、賃上げの原資が減少

などが挙げられます。

日本はかつて輸出大国でした。しかし多額の貿易⿊字に対する他国の批判もあって内需拡大に努めた結果、GDPに占める輸出比率は16.1%(2017年)です。これはドイツ46.1%、フランス29.3%、イタリア29.8%、韓国42.2%、台湾59.5%、中国19.6%に比べて低く、アメリカですら11.9%です。

内需型の経済構造の国で、賃金が上がらなければ消費は低迷します。企業が賃金を上げないことに対し、国は補助金等を使って、中小企業にも賃金を挙げさせるように促しています。

固定費の役割と設備投資

設備投資すれば企業の固定資産が増えます。この固定資産の増加は企業の事業構造にどのような影響があるのでしょうか。

変動費と固定費

企業の費用は変動費と固定費に分けられます。

- 変動費

売上がゼロの時はゼロ、売上の増加に伴い増加する費用

例 原材料費

- 固定費

売上にかかわらず一定額発生する費用

例 家賃

実際は売上がゼロの時も一定額発生し、売上が増加すれば増加する費用が多いです。これらは便宜的に固定費とみなします。

大きく分けると

【変動費】原材料費

【固定費】建物、設備、人件費、その他の経費

つまり原材料費以外は固定費と考えられます。

固定費の役割

固定費は企業そのもので、この固定費の大きさで売上金額が決まります。売上を上げるには、固定費の増加、つまり設備投資や人材採用などを行います。

一方、売上が減少した場合、固定費が大きければたとえ売上の減少が少なくても赤字になります。この時、企業が固定費の削減を検討します。しかしこれは会社を小さくすることに他なりません。

複数の事業があれば、赤字の事業をやめます。これは工場や設備を売却する、従業員のリストラを行うなどが考えられます。

その結果、固定費の削減は自社の生み出す付加価値を減らし、それによってさらに利益を減らします。つまり固定費の削減と付加価値の向上は矛盾するのです。

一方、事業によって固定費の比率の大きな事業(固定費型ビジネス)と、変動費の比率の大きな事業(変動費型ビジネス)があります。

固定費型ビジネス

製造業、航空、鉄道などの運輸、ホテル等宿泊業、スポーツクラブなど設備投資の大きな事業

- 固定費型ビジネスは、売上が減少すれば大きな赤字になるのに対して、売上が増加すれば大きな利益が出る

変動費型ビジネス

小売、卸・商社など売上に比べて設備投資の少ない事業

- 変動費型ビジネスは、売上が減少しても赤字になりにくい反面、売上が増加しても利益の増加は多くない

固定費の収益性の指標

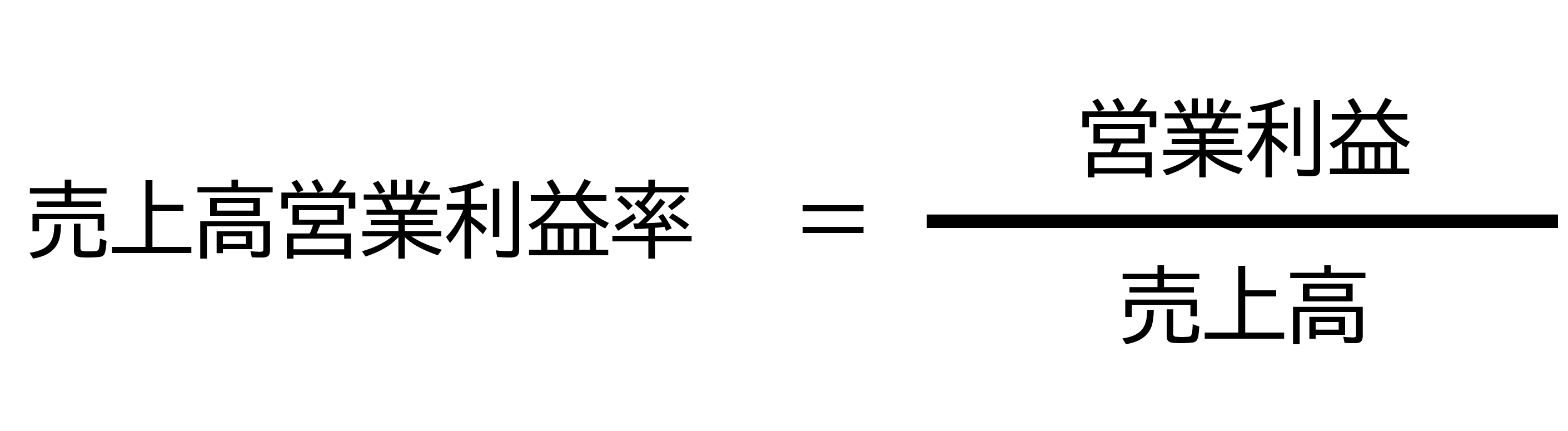

企業の収益力、売上高営業利益率

自社の売上高営業利益率の推移を見れば、自社の収益力の変化が分かります。ただし固定費型、変動費型ビジネスによって、事業の収益力が異なるので、事業が異なる企業とは単純に比較はできません。

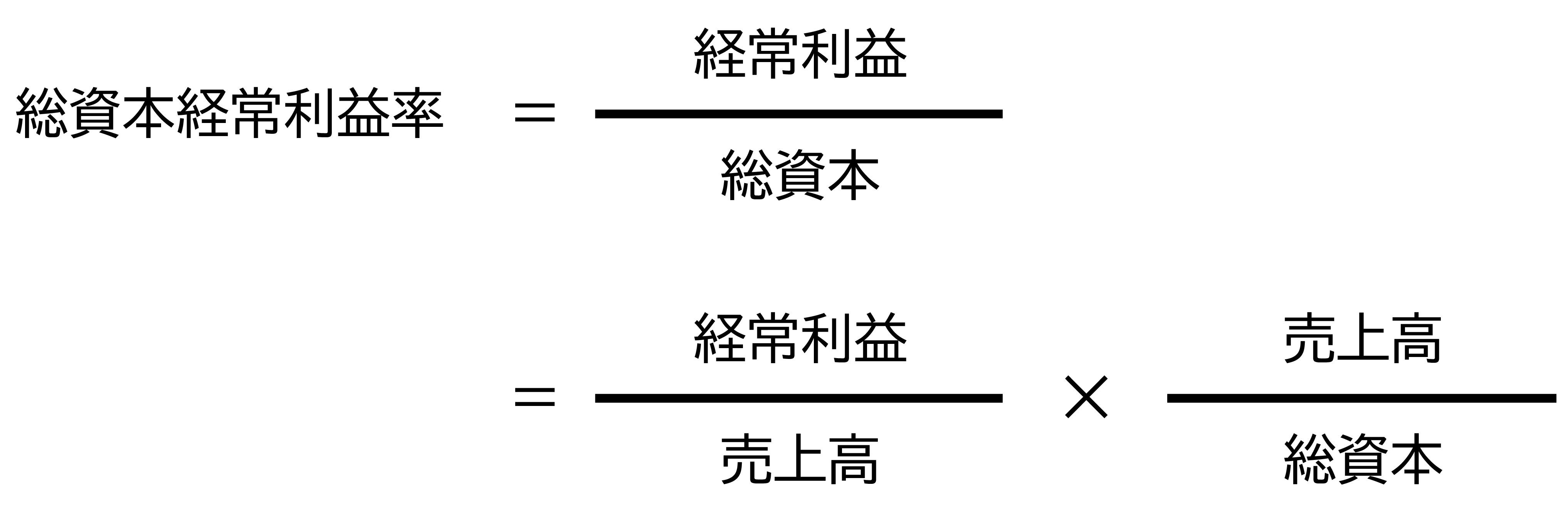

事業の規模に対する収益力、総資本経常利益率

総資本は、建物、設備、ソフトなど固定資産、原材料や商品などの在庫、現預金などの合計で、企業の大きさを示します。これを同じ事業の他社と比較すれば、自社の固定費の稼ぐ力が分かります。表1に2016年の業種ごとの値を示します。

| 業種大分類 | 総資本経常利益率 | 売上高経常利益率 | 総資本回転率 |

| 建設業 | 1.5 | 1.0 | 1.6 |

| 製造業 | 2.1 | 1.8 | 1.2 |

| 情報通信業 | 2.9 | 1.7 | 1.7 |

| 運輸業 | 2.1 | 1.4 | 1.4 |

| 卸売業 | 1.5 | 0.8 | 1.6 |

| 小売業 | 0.7 | 0.4 | 1.7 |

| 不動産業 | 1.6 | 4.4 | 0.2 |

| 飲食・宿泊業 | 0.8 | 0.5 | 1.5 |

| サービス業 | 2.3 | 1.6 | 1.4 |

この表から小売・卸売業は固定費が少ない反面、自社が生み出す付加価値が少ないため、利益率が低く薄利多売です。一方、総資本回転率が低く、少ない資本で大きな売上を上げて、薄利をカバーしています。仕入れた商品を短期間で入れ替えるため、総資本回転率が高くなります。

設備投資の回収リスク

一方、設備投資、すなわち固定費の増加は、売上減少に対し赤字の危険が増大します。

一度設備投資を行うと、やめるのは困難で、設備を売却しても入ってくるお金は多くありません。売上拡大に伴って設備投資を行う場合、設備投資の回収を計算して慎重に意思決定するようにします。

設備投資の回収

この設備投資に使ったお金は、事業から入ってくるお金で回収します。

例えば1,000万円の設備投資をすると1,000万円のお金がその年に出ていきます。ところが決算書に費用として計上されるのは減価償却費のみです。

減価償却費とは、購入金額を法定耐用年数で割ったものです。例えば定額法、法定耐用年数が10年の場合、1,000万円の設備の減価償却費は年間100万円になります。

2年目は設備の購入はすでに終わっているので、お金は出ていきません。しかし減価償却費として100万円が費用計上されます。そのため100万円お金が残ります。このお金が設備投資の回収となります。つまり設備投資の回収期間は法定耐用年数と同じになります。

この減価償却には毎年一定額を償却する定額法と、毎年一定率で償却する定率法があります。定率法の場合は設備投資初期の償却金額がもっと高くなります。

法定耐用年数は、税法で定められた設備の耐用年数です。これは実際の設備の耐用年数と異なることがあります。

減価償却の本来の意味は耐用年数の間の設備の劣化(価値の損耗)で、そのため、本当は購入費用を本当の耐用年数で割った金額であるべきです。ここではこれを「実際の償却費」と呼びます。1,000万円の設備を実際は10年使う場合、実際の償却費は100万円になります。

実際の耐用年数が10年の設備は、10年間使用し、その間に当初計画した売上があれば、設備投資のお金は回収できます。一方、固定費の増加は売り上げ減少の際、赤字になるリスクが高くなるため、より短い期間に設備投資を回収したいところです。その場合は実際の償却費に加えてそれぞれの製品から得られる利益も設備投資の回収に含めます。

表2 に1,000万円の設備を投資して、年間売上3,000万円、利益100万円の場合の設備投資の回収を示します。

| 1年目 | 2年目 | 5年目 | 10年目 | 合計 | |

| 売上 | 3,000 | 3,000 | 3,000 | 3,000 | |

| 変動費 | 1,300 | 1,300 | 1,300 | 1,300 | |

| 固定費 | 1,600 | 1,600 | 1,600 | 1,600 | |

| 利益 | 100 | 100 | 100 | 100 | 1,000 |

| 償却費 | 100 | 100 | 100 | 100 | 1,000 |

| 入るお金 | 200 | 200 | 200 | 200 | 2,000 |

| 設備投資回収 | 200 | 400 | 1,000 |

年間で会社に残るお金は、利益100万円と償却費100万円の合計200万円です。従って償却費に合わせて利益も投資の回収に回せば、5年で設備投資は回収できます。

事業の先行きが不透明なため、もっと短期間で回収したい場合は利益を増やします。つまり売価を上げるか、原価を下げます。例えば売価を挙げて年間の売上を3,200万円にすれば、利益は300万円になります。

表3 にこの場合の設備投資の回収期間を示します。

| 1年目 | 2年目 | 3年目 | 10年目 | 合計 | |

| 売上 | 3,200 | 3,200 | 3,200 | 3,200 | |

| 変動費 | 1,300 | 1,300 | 1,300 | 1,300 | |

| 固定費 | 1,600 | 1,600 | 1,600 | 1,600 | |

| 利益 | 300 | 300 | 300 | 300 | 3,000 |

| 償却費 | 100 | 100 | 100 | 100 | 1,000 |

| 入るお金 | 400 | 400 | 400 | 400 | 4,000 |

| 設備投資回収 | 400 | 800 | 1,200 |

この場合、年間に入るお金は400万円になり、3年間で設備投資は回収できます。高度成⻑期のように売上が右肩上がりに上昇している場合、売上の増加に伴い変動費(原材料費)が上昇しますが、固定費は変わらないため年々利益が増加します。

表4に売上が2%/年で増加した場合を示します。

| 1年目 | 2年目 | 5年目 | 10年目 | 合計 | |

| 売上 | 3,000 | 3,060 | 3,240 | 3,580 | |

| 変動費 | 1,300 | 1,330 | 1,420 | 1,570 | |

| 固定費 | 1,600 | 1,600 | 1,600 | 1,600 | |

| 利益 | 100 | 130 | 220 | 410 | 2,450 |

| 償却費 | 100 | 100 | 100 | 100 | 1,000 |

| 入るお金 | 200 | 230 | 320 | 510 | 3,450 |

| 設備投資回収 | 200 | 430 | 1,300 |

売上が2%/年で増加すれば5年後には利益は220万円と2倍以上になります。入るお金も増加し、設備投資の回収は4年でほぼ完了します。

設備投資資金を借入した場合

設備投資資金を借入した場合、借入金の返済期間が設備の耐用年数より短い場合(大抵はそうなりますが)返済期間中は資金が不足します。

表5に設備投資の回収に借入金の返済を加えたものを示します。

| 1年目 | 2年目 | 5年目 | 10年目 | 合計 | |

| 売上 | 3,000 | 3,000 | 3,000 | 3,000 | |

| 変動費 | 1,300 | 1,300 | 1,300 | 1,300 | |

| 固定費 | 1,600 | 1,600 | 1,600 | 1,600 | |

| 利益 | 100 | 100 | 100 | 100 | 1,000 |

| 法人税 | ▲40 | ▲40 | ▲40 | ▲40 | |

| 税引後利益 | 60 | 60 | 60 | 60 | 600 |

| 償却費 | 100 | 100 | 100 | 100 | 1,000 |

| 入るお金 | 160 | 160 | 160 | 160 | 1,600 |

| 返済金額 | ▲210 | ▲210 | ▲210 | ||

| 残るお金 | ▲50 | ▲50 | ▲50 | 160 | 550 |

借入金の返済は法人税を引かれた後の利益で行うため、利益から法人税を計算します。(ここで実効税率を40%とする。)

その結果、税引き後の利益は60万円で償却費と併せて160万円のお金が毎期残ります。

対して借入金の返済は210万円なので、毎年50万円の現金が不足します。この分は他の設備の利益で補填しなければなりません。

自己資本が十分でなく資金を借入して設備投資を行う場合、借入金の返済期間中は設備が生み出すお金が場合によっては返済のために不足します。しかし高度成⻑期のように市場が右肩上がりに拡大していれば、年々利益は増加するため資金に余裕が生まれます。

経営の教科書には「設備投資資金は⻑期借入金で行う」と書かれていますが、実際は借入金の返済期間より設備の耐用年数の方が⻑いことが多いです。

「新・ほんとうわかる経営分析」の中で高田直芳氏は以下のように述べています。

- 初期投資(いわゆる頭金)は、自己資本で賄うこと

- 初年度の調達資金のうち、他人資本によるものは極力抑えること

- 当該固定資産の稼働によって、高収益の製品の製造・販売が期待できること

- 当該固定資産から生産される製品以外にも、収益性の高い製品を扱う事業を抱えていること

これは言い方を変えれば「将来において企業にもたらされる内部留保を上回る設備投資は行わないこと」ということです。

右肩下がりの場合

売上が右肩上がりの場合、年々利益が増加し、設備投資の回収は容易になります。逆に売上が年々右肩下がりの場合、設備投資の回収が難しくなります。

表6に売上が2%/年減少する場合の設備投資の回収を示します。

| 1年目 | 2年目 | 5年目 | 10年目 | 合計 | |

| 売上 | 3,000 | 2,940 | 2,760 | 2,500 | |

| 変動費 | 1,300 | 1,270 | 1,200 | 1,100 | |

| 固定費 | 1,600 | 1,600 | 1,600 | 1,600 | |

| 利益 | 100 | 70 | ▲40 | ▲200 | ▲530 |

| 法人税 | ▲40 | ▲30 | 0 | 0 | |

| 税引後利益 | 60 | 40 | ▲40 | ▲200 | ▲620 |

| 償却費 | 100 | 100 | 100 | 100 | 1,000 |

| 入るお金 | 160 | 140 | 60 | ▲100 | 380 |

| 返済金額 | ▲210 | ▲210 | ▲210 | ||

| 残るお金 | ▲50 | ▲70 | ▲150 | ▲100 | ▲670 |

売上が減少するとともに変動費も減少します。しかし固定費は変わらないため利益は年々減少し4年目でゼロ、5年目から赤字になります。10年間の利益合計も赤字で、当然設備投資の回収はできません。

売上減少は販売数の減少になります。販売数は同じでも毎年コストダウンを強要され、利益率が低下しても同様となります。

表7に1%/年受注価格が減少する例を示します。

| 1年目 | 2年目 | 5年目 | 10年目 | 合計 | |

| 売上 | 3,000 | 2,970 | 2,880 | 2,730 | |

| 変動費 | 1,300 | 1,300 | 1,300 | 1,300 | |

| 固定費 | 1,600 | 1,600 | 1,600 | 1,600 | |

| 利益 | 100 | 70 | ▲20 | ▲170 | ▲350 |

| 法人税 | ▲40 | ▲30 | 0 | ||

| 税引後利益 | 60 | 40 | ▲20 | ▲170 | ▲440 |

| 償却費 | 100 | 100 | 100 | 100 | 1,000 |

| 入るお金 | 160 | 140 | 80 | ▲70 | 560 |

| 返済金額 | ▲210 | ▲210 | ▲210 | ||

| 残るお金 | ▲50 | ▲70 | ▲130 | ▲70 | ▲490 |

受注価格が減少する場合、変動費は変わらないため利益はより顕著に減少します。市場が縮小し売上が減少する局面では、利益が年々減少するため、設備投資の回収は⻑期化します。

資金を借入している場合、返済期間中は資金不足がより顕著になり、売上の減少が⻑期的に続けば設備投資の回収自体が困難になります。

これは受注価格が減少しても同様です。あるいは市場が縮小し、さらにコストダウンを強要され受注価格が減少すれば、その影響はさらに顕著になります。このような環境にある場合、設備投資は難しく、これが日本の設備投資が低調な原因の一つになっているのではないでしょうか。

市場が急拡大する場合

例えば、スマートフォンやデジタルカメラのような全く新しい製品が開発され、その市場が急激に拡大する場合、需要は急激に増加し、それに応えるために企業は次々と設備投資をします。どんどん設備が増設されれば、多くの設備が工場全体の固定費を負担するため、設備1台当たりの固定費は減少し、利益は増加します。

表8 に設備を毎年増設した場合の設備投資の回収を示します。

| 1年目 | 2年目 | 3年目 | 合計 | |

| 売上 | 3,000 | 3,000 | 3,000 | |

| 変動費 | 1,300 | 1,300 | 1,300 | |

| 固定費 | 1,600 | 1,400 | 1,200 | |

| 利益 | 100 | 300 | 500 | 900 |

| 償却費 | 100 | 100 | 100 | |

| 入るお金 | 200 | 400 | 600 | 1,200 |

| 2台目増設 | 3台目増設 |

2年目に2台目、3年目に3台目が増設されたことで、固定費が減少し、利益は増加しました。その結果、設備投資は3年で回収されました。

市場が急激に拡大する局面では、市場の拡大に合わせて十分な供給ができないと競合に市場シェアを奪われます。そうならないようにするためには積極的に設備投資を行います。

市場が拡大する局面では売上が増加し、固定費の負担が減少するため利益は増加します。

その結果、設備投資の回収も短くなります。一方借入で設備投資を行う場合、当初は固定費の負担が大きく利益が少ないため資金が不足します。その分の資金を手当てする必要があります。

成⻑の限界とこれからの経営

経済学の教科書には「設備投資が次々に行われ始めると、これらが現在の需要となって景気を押し上げる」と書かれています。これは「供給量を増やせば需要が増える」という意味に取れます。はたして本当でしょうか。

今までの検討から明らかなように、売上が増えなければ、設備投資の回収リスクは高くなり、企業は設備投資を控えます。加えて設備投資の資金を借入する場合、資金不足の問題も発生します。また、設備投資を抑えれば生産性は向上しませんが、かといって同じ設備を増強しても効率は変わりません。技術的に進歩した新しい設備を導入すれば生産性が大きく向上するならば企業は積極的に設備投資を行うはずです。

経済学は、

「景気回復局面では、在庫が減少し需要が増加します。その結果、企業が設備投資を行うことで景気が回復する」

といいます。実際は需要が増加する見込がない場合、企業は設備投資を行いません。それを国は無理に補助金を投入して中小企業に設備投資を行わせようとしているのではないでしょうか。

新しい製品、事業が立ち上がれば新たな需要が生まれて企業は設備投資を行います。あるいは新興国のように今まで買えなかった人たちが収入の増加に伴い買うことができるようになれば、新たな市場が生まれます。しかしいずれ世界の人口増加が止まれば、新たな市場も生まれなくなります。

世界の人口は2030年から2080年には頭打ちになるという予測があります。また現在の人口すべてに先進国と同様に商品やエネルギーを供給できないという地球環境の制約があります。市場の拡大に依存した設備投資、事業規模の拡大はいずれ壁にぶつかるのではないでしょうか。

参考文献

「企業の投資戦略に関する研究会−イノベーションに向けて−」財務省報告書

「新・ほんとうにわかる経営分析」高田直芳 著 ダイヤモンド社_

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント