製品別原価は、材料費・外注費・加工費(アワーレート×時間)を積み上げて計算します。

この考え方が見積の土台となり、価格の妥当性や利益判断につながります。

原価が曖昧なままでは、見積が適正か判断できず、利益が残らない原因になります。

値上げ交渉では、まず値上げ金額を計算しなければなりません。それには製品の原価が必要です。

では個々の製品の原価はどうやって計算するのでしょうか。

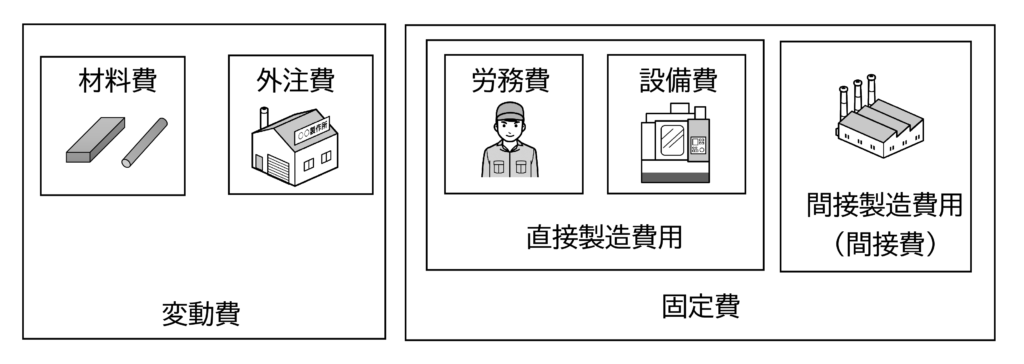

製造原価の構成はどうなっているのだろうか?

本コラムは、製造原価を計算する各費用は、決算書の費目で考えます。

製造原価は以下の式で計算します。

製造原価=材料費+外注費+製造費用

製造費用は以下の式で計算します。

製造費用=直接製造費用(労務費+設備費)+間接製造費用

これを図1に示します。

図1 製造原価の構成

この中で材料費、外注費は、社外に支払う費用です。これは生産量に比例して増えるため「変動費」です。

材料費

図2に示すように鋼材、樹脂原料などの原材料の費用です。

モーター、センサー、ボルト、ナットなどの購入品も材料費です。

図2 材料費の種類

一方、ボルト、ナットやピンなどのうち、「どの製品にどれだけ使用したのか」使用量を管理せず、消耗品として購入するものがあります。この場合、材料費ででなく消耗品(製造経費)として計上されます。そのため製造経費(間接製造費用)とします。

材料費は、使用量に単価をかけて計算します。

材料費=単価×使用量

外注費

熱処理など自社ではできない工程や、生産能力の不足により社外に製造を委託する場合など、製造工程の一部を社外に委託した費用です。

これらの変動費に対し、固定費もあります。これは生産量にかかわらず一定量発生する費用です。主な固定費は以下の製造費用です。

製造費用

製造費用は、人の費用と設備の費用があります。

製造費用=製造費用(人)+製造費用(設備)

人の製造費用

人の製造費用「製造費用(人) 」は、人の1時間当たりの費用「アワーレート(人) 」〈注〉に人の製造時間をかけて計算します。

製造費用(人)=アワーレート(人)×製造時間(人)

〈注〉

アワーレートは、チャージ、賃率、ローディングなどと呼ばれることもあります。意味は同じなので本書ではアワーレートとします。アワーレートの単位時間は、1時間(円/時間)の他、1分(円/分)、1秒(円/秒)の場合もあります。

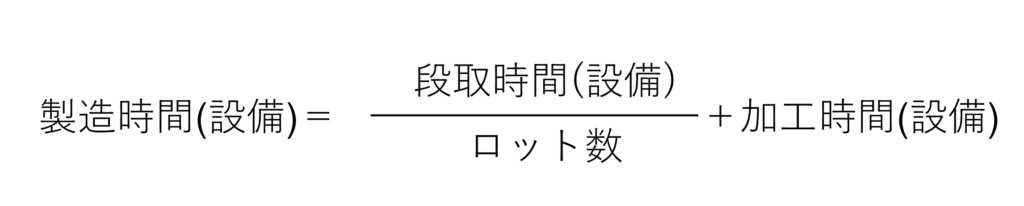

製造時間(人)は、1個当たりの段取時間と加工時間の合計です。

1個当たりの段取時間は、1回の段取時間をロット数で割って計算します。

なぜ製造時間の計算に段取時間を入れるのでしょうか。

理由は、多品種少量生産では、ロットの大きさによって原価が大きく変わるためです。ロットが大きくなれば、1個当たりの段取費用は少なくなります。そこで製造時間の計算に段取時間を入れて、ロットの大きさが変わった場合も適切に原価に反映されるようにします。

大量生産で段取の頻度が少なく、段取費用が原価にそれほど影響しない場合は、段取時間を省いてもかまいません。

設備の製造費用

設備の場合も同様です。

設備の製造費用「製造費用(設備) 」は「アワーレート(設備)」に設備の製造時間をかけて計算します。

製造費用(設備)=アワーレート(設備)×製造時間(設備)

製造時間(設備)は人と同様に段取時間と加工時間から計算します。

今回の例は、人が設備を常時操作して生産します。そのため人と設備の製造時間は同じ時間になります。従って以下のようにアワーレートは人と設備の合計になります。

製造費用(人+設備)= アワーレート(人)×製造時間(人)+アワーレート(設備)×製造時間(設備)

製造時間(人)=製造時間(設備) のため

製造費用(人+設備)= アワーレート(人)×製造時間+アワーレート(設備)×製造時間

= (アワーレート(人)+アワーレート(設備)) × 製造時間

アワーレート(人+設備)=アワーレート(人)+アワーレート(設備) とすれば

製造費用(人+設備)= アワーレート(人+設備)×製造時間

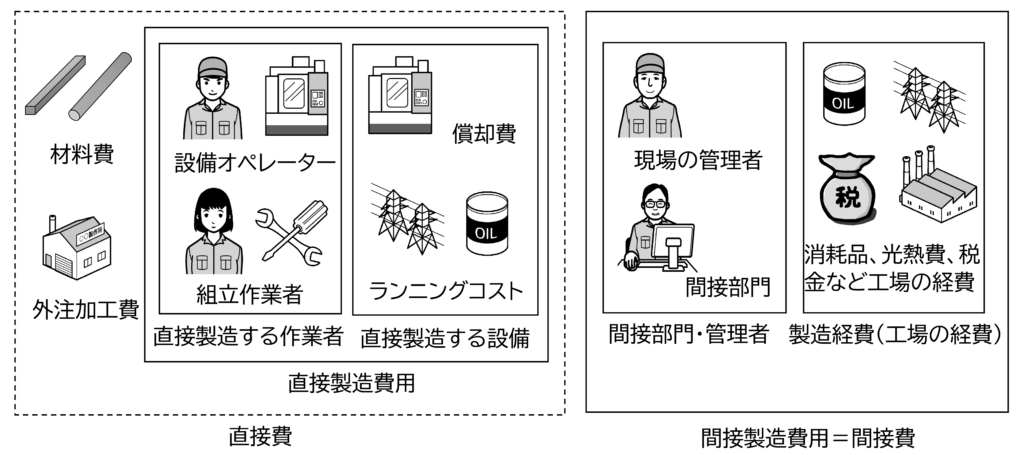

間接製造費用とはどのような費用か?

原価には、直接費と間接費があります。

直接費は図2に示す材料費、外注費と、製品を製造する人と設備の費用です。この人と設備の費用を本コラムでは直接製造費用と呼びます。

間接製造費用は間接費とも呼ばれ、現場の管理者や間接部門など製造に直接携わっていない人の費用と、工場の経費(製造経費)です。

図3 直接製造費用と間接製造費用

間接製造費用はどの製品にどのくらいかかったのかはっきりわからないため、各現場に分配してアワーレートの計算に入れます。

(この計算方法は 「製造業の値上げ交渉3 間接費用や販管費も原価に含まれるのだろうか?」で説明します。)

本コラムでは、間接製造費用を含んだアワーレートを直接製造費用のアワーレートと区別するため、「アワーレート間」と呼びます。

このアワーレート間はどうやって計算するのでしょうか?

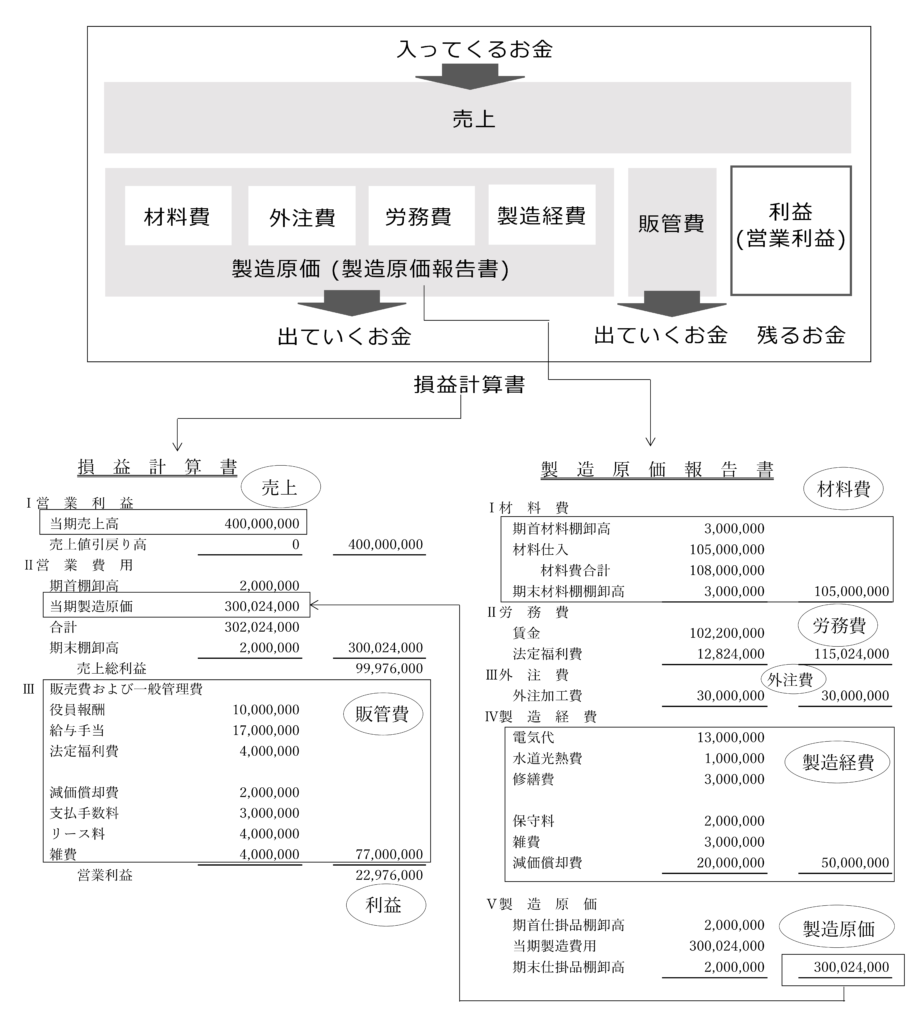

費用は決算書から考える

それぞれの製品で製造費用がどのくらいかかったのか、正確には分かりません。しかし会社全体で1年間発生した費用は分かります。

なぜなら、「会社に入ってくるお金(売上)、出るお金(費用)、残るお金(利益)」の1年間の合計は、図4に示すように決算書に記載されているからです。

決算書は図4に示す損益計算書、製造原価報告書があります。

(他に貸借対照表もありますが、原価計算では使いません。)

この図4は架空の企業A社の損益計算書、製造原価報告書です。本コラムはこのA社の具体的な数値で説明します。

図4 決算書の構成

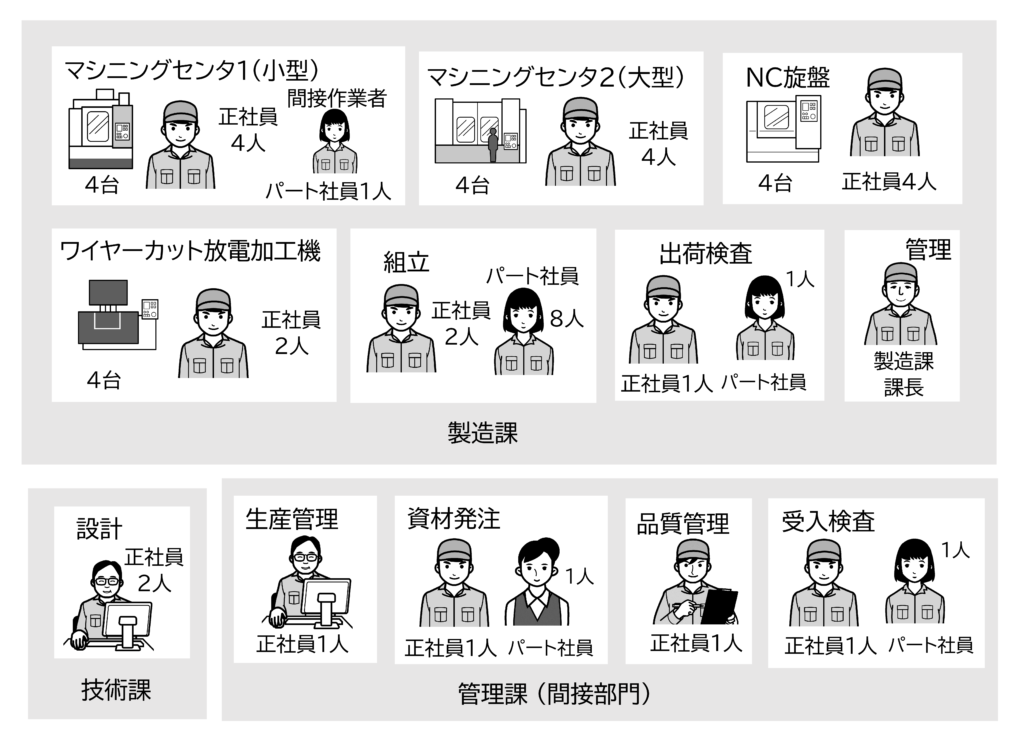

A社の現場の構成を図5に示します。

図5 A社の現場の構成

具体的な原価計算

ここまで説明した原価計算の具体的な値をA社 A1製品を例に説明します。

A1製品の費用、時間

A1製品の材料費、外注費は

材料費 : 330円

外注費 : 50円

製造工程は

製造工程 : NC旋盤

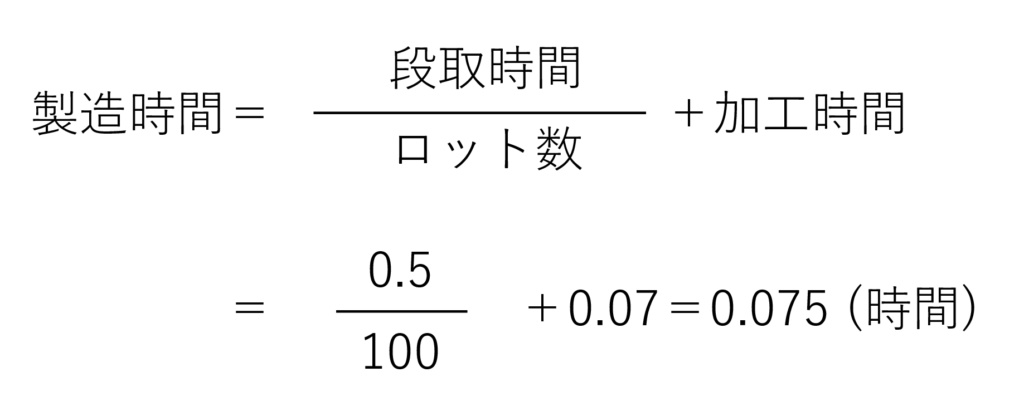

段取時間、加工時間は

段取時間 : 0.5時間

加工時間 : 0.07時間

ロット数 : 100個

従って製造時間は

製造時間 : 0.075時間

NC旋盤のアワーレート間は以下の値でした。

(アワーレートの計算は

「製造業の値上げ交渉2 我が社の人と設備のアワーレートはいくらなのだろうか?」

「製造業の値上げ交渉3 間接費用や販管費も原価に含まれるのだろうか?」

で説明します。)

アワーレート間(人) : 3,150円/時間

アワーレート間(設備) : 1,470円/時間

NC旋盤の現場は、人と設備が同じ時間作業するため、

アワーレート間(人+設備)=アワーレート間(人)+アワーレート間(設備)

=3,150+1,470=4,620円/時間

製造費用=アワーレート間(人+設備)×製造時間

=4,620×0.075≒346円

製造原価=材料費+外注費+製造費用

=330+50+346=726円

製造費用は346円、製造原価は726円でした。

このアワーレートはどうやって計算するのでしょうか?

これについては 【製造業の値上げ交渉】2.アワーレートはどうやって計算すればいいのだろうか?を参照願います。

コメント