アワーレートを正しく計算できているでしょうか。

時間あたりの単価は計算しているものの、

「この単価で本当に利益が出ているのか分からない」

「見積と実績が合わない」

と感じるケースは少なくありません。

その原因の多くは、アワーレートの考え方にあります。

人件費だけで計算していたり、設備費や間接費が十分に反映されていなかったりすると、実際の原価との差が生じます。

本記事では、製造業におけるアワーレートの計算方法を整理し、どの費用をどのように時間単価に落とし込むべきかを解説します。

見積や原価計算に使える「実務で使えるアワーレート」の考え方が分かります。

【製造業の値上げ交渉】1. 個々の製品の原価はいくらなのだろうか?で、製造原価の計算方法を説明しました。

ここでは人や設備のアワーレートの計算方法を説明します。

アワーレートは1時間当たりの費用です。

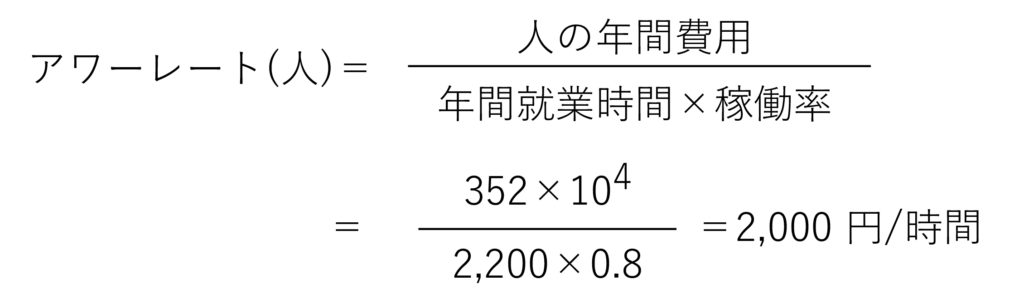

人のアワーレート「アワーレート(人)」は時給と違うのでしょうか?

アワーレート(人)の計算方法

違いは稼働率が入っていることです。

アワーレート(人)は、人の年間費用を年間の就業時間と稼働率で割って計算します。

人の年間費用

会社がその人に支払った費用の年間の合計です。これは賞与や各種手当を含めた年間の総支給額に、会社が負担した社会保険料を加えた額です。

年間就業時間

残業も含めた勤務時間の年間合計です。

有給を取った場合、その間は生産していない(お金は稼いでいない)ので、有給は年間就業時間には入れません。(有給の分だけ年間就業時間は短くなるため、アワーレートは高くなる。)

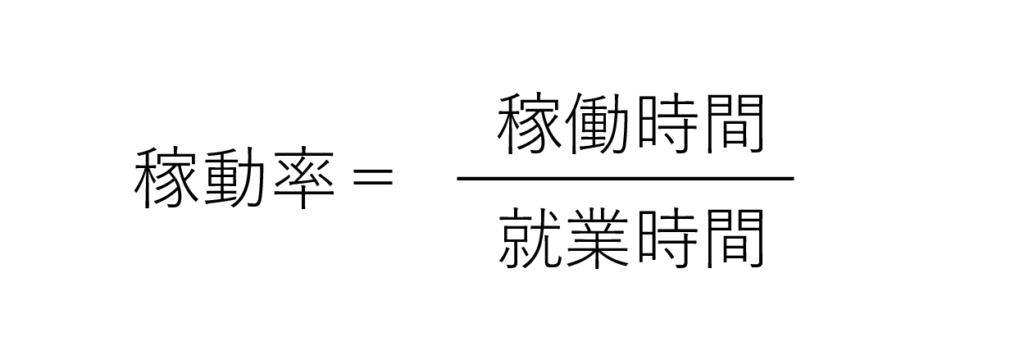

稼働率

就業時間のうち、実際に付加価値を生み出している時間の割合です。

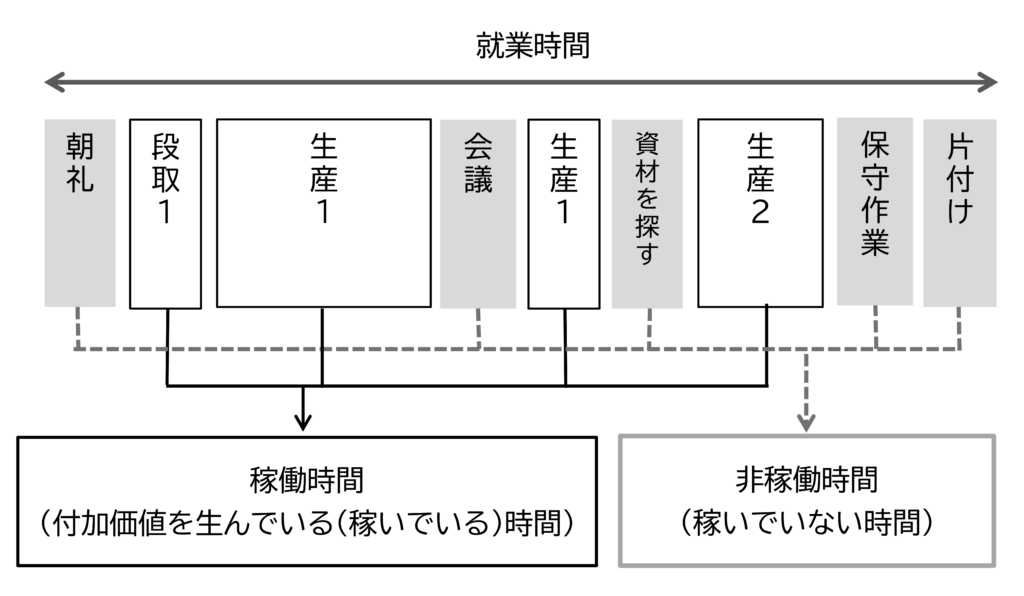

付加価値を生んでいる時間とは、図1の段取時間と生産時間です。

図1に示すように、1日の就業時間の中にはトイレのため離席したり、資材を探しに行ったりなど、付加価値を生み出していない「お金を稼いでいない時間」があります。

図1 直接作業者の1日の例

付加価値を生んでいない時間も費用は発生しています。そこでアワーレートを計算する時間は、就業時間から付加価値を生んでいない時間をマイナスします。本コラムはこれを稼働時間と呼びます。

稼働時間は年間就業時間に稼働率をかけて計算します。

稼働率という言葉は様々な意味で使われます。本書では稼働率は「稼働時間を就業時間で割ったもの」とし、以下の式で表します。

稼動率は年間で平均して計算します。

これは1日ずっと現場にいる作業者でも80~95%くらいです。これがリーダーの場合は、もっと低くなります。

なぜ段取時間は稼働時間か?

一般的には段取時間は生産していないため、生産時間と考えません。しかし本コラムは、段取時間は稼働時間と考えます。

その理由は、多品種少量生産の場合、段取費用も見積に入れなければならないからです。段取時間も見積に入っているため、段取時間も「お金を稼いでいる時間」です。

多品種少量生産で段取時間が長い場合、原価に占める段取費用の比率は高くなります。しかもロットの大きさが変われば段取費用が大きく変わります。そのため段取費用を見積に入れ、ロットが変わった場合も原価に反映するようにします。

一方、大量生産で段取の頻度が少なければ、段取費用は見積には入れません。その場合、段取時間は非稼働時間です。

現場では賃金の異なる作業者もいます。賃金が異なればアワーレート(人)も異なります。賃金が高い人がつくった製品は原価も高くなるのでしょうか。

人によって賃金が異なる場合

アワーレート(人)が高ければ原価も高くなります。賃金が高い人がつくった製品は原価も高くなります。その結果、現場に全く同じ製品で、賃金の高い人が生産した原価の高い製品と、賃金の低い人が生産した原価の低い製品ができてしまいます。

そうなると「誰が、どの製品を製造したのか」を管理しなければなりません。

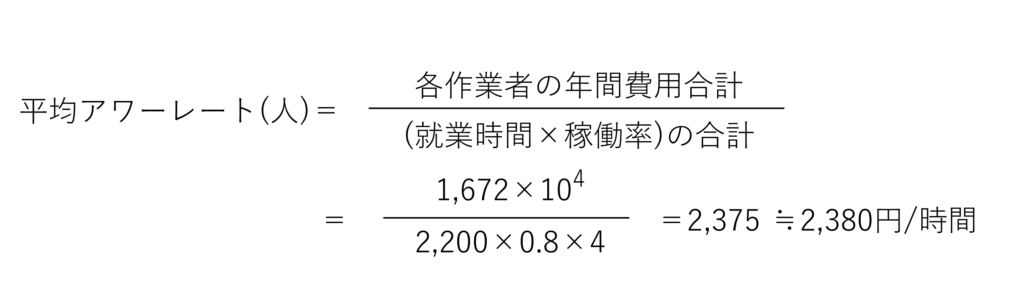

平均アワーレート(人)を計算

現実にはそれは困難なので、その現場全体で平均した「平均アワーレート(人)」をその現場のアワーレート(人)とします。

平均アワーレート(人)は以下の式で計算します。

では具体的なアワーレート(人)の値はどれくらいでしょうか。

架空の企業A社(機械加工)のNC旋盤の現場のアワーレート(人)を計算してみます。

具体的なアワーレート(人)の計算

架空の企業A社のNC旋盤の現場の作業者は、図2のような構成でした。

図2 NC旋盤の現場の構成

作業者は、A~Dさんまでの4人でした。

賃金は様々で、年間総支給額は、352~528万円と幅がありました。

年間就業時間と稼働率は、計算を簡単にするため、全員以下の値としました。

年間就業時間 : 2,200時間

稼動率 : 0.8

Aさんのアワーレート(人)は

2,000円でした。同様に他の人のアワーレート(人)も計算すると

Aさん : 2,000円/時間

Bさん : 2,000円/時間

Cさん : 2,500円/時間

Dさん : 3,000円/時間

でした。

そこで平均アワーレート(人)を計算します。

年間費用合計は

作業者の年間費用合計=352+352+440+528=1,672 万円

平均アワーレート(人)は

平均アワーレート(人)は、2,380円/時間でした。

この2,380円/時間であれば、誰がつくっても同じ原価になります。

注記)

本コラムでは、数字をわかりやすくするためにアワーレートは一桁目を四捨五入しています。実際に計算する際は正確な値を使用願いします。

工場全体で平均アワーレート(人)を計算

工場によっては、応援のため現場間で頻繁に人が移動することがあります。そうなると現場の平均アワーレート(人)も頻繁に変わってしまいます。

そのような工場では工場全体の平均アワーレート(人)を使用します。

現場間のアワーレート(人)の差がそれほど大きくなければ、工場全体の平均アワーレート(人)でも問題ありません。大企業でも工場全体の平均アワーレート(人)で原価を計算する場合があります。

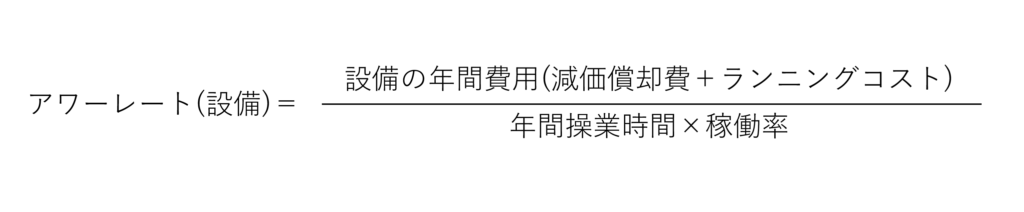

アワーレート(設備)の計算

アワーレート(設備)は、設備の年間費用を設備の稼働時間で割って計算します。

設備の年間費用

設備の年間費用は以下の2つです。

- 設備の購入費用 → 減価償却費

- ランニングコスト→ 動力費、水道光熱費、消耗品、保守費など

ランニングコストは主に電気、ガスなどエネルギー費です。、他にも図3に示すように消耗品、保守費、修理費などがあります。

図3 ランニングコストの例

これらの費用の年間の合計は、決算書 (製造原価報告書) の「製造経費」に示されています。しかしその大半は、どの設備にどのくらいかかったのかは正確にわかりません。そこで間接製造費用として各現場に一定の比率で分配〈注〉します。

もし特定の設備が修理や保守のために多額の費用がかかる場合は、その現場固有の費用とします。

〈注〉

会計では固定費を割り振ることを「配賦」と呼びますが、本コラムは難しい会計用語でなく、一般的な「分配」を使用します。

年間操業時間

残業時間も含めて設備を動かしている時間の年間の合計です。

設備の場合、人と違って年間で半分しか稼働しない設備もあります。その場合、アワーレート(設備)は高くなります。

稼働率

年間操業時間の中で実際に付加価値を生み出している時間の割合です。この稼働率の考え方は人と同じです。設備の稼働率は、日報から調べたり、設備のモニターに表示されている場合もあります。わからない場合は、仮に〇%と決めて計算します。

設備に高い設備と安い設備があった場合、高い設備で生産した製品は原価が高いのでしょうか?

平均アワーレート(設備)

人と同様に設備も費用が異なれば、アワーレート(設備)が異なります。同じ製品でも設備が異なれば原価が異なります。しかし人の場合と同様に「どの設備が、どの製品を製造したのか」管理するのは大変です。

そこで現場の「平均アワーレート(設備)」をその現場のアワーレート(設備)とします。

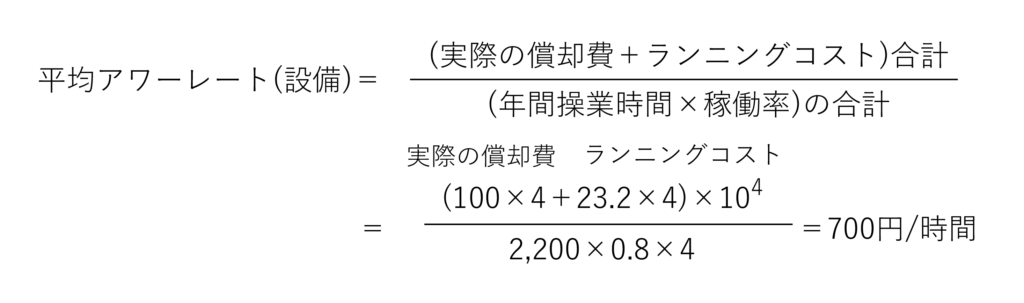

平均アワーレート(設備)は以下の式で計算します。

税法の減価償却費と実際の減価償却費

設備の購入費用は、決算書に減価償却費として計上されます。

減価償却費は、

- 減価償却の方法は定額法と定率法の2種類あり企業が選択

- 耐用年数は「法定耐用年数」が税法で決められている

という特徴があります。

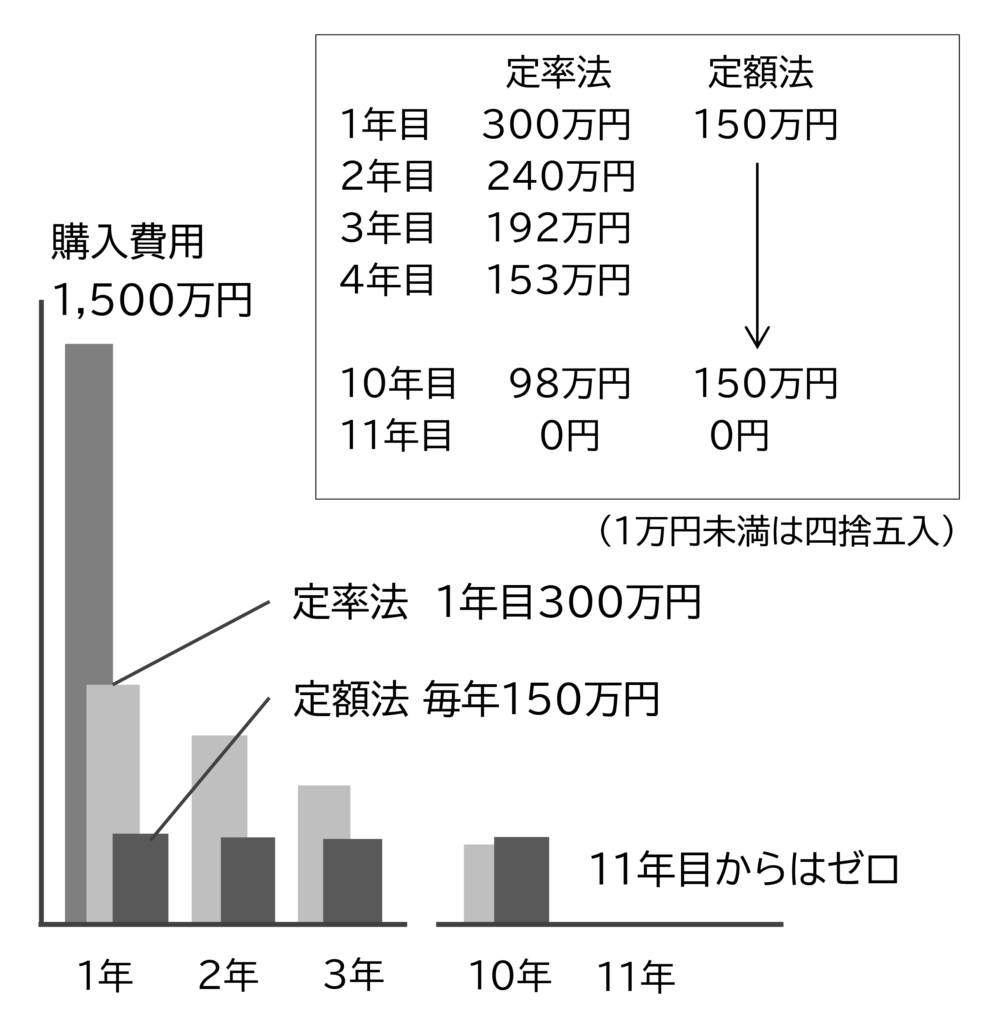

定率法と定額法

定率法と定額法は、以下の違いがあります。

- 定額法

購入価格を法定耐用年数で割った金額で、毎年同じ金額を償却 - 定率法

毎年簿価の一定割合を減価償却の金額とする、簿価は毎年下がるため減価償却の金額も毎年下がる(途中から一定金額になる)

購入価格1,500万円、法定耐用年数10年の設備を購入した場合の、定率法と定額法の減価償却費を図4に示します。

図4 定率法と定額法の減価償却費

定率法の場合、減価償却費は年々減少し、6年目から定額になります。

定額法の場合、減価償却費は10年間一定の金額です。

どちらも法定耐用年数10年を過ぎれば、減価償却費はゼロになります。

定額法と定率法のどちらかにするかは企業が決めます。中小企業は定率法を採用する企業が多いです。

法定耐用年数

法定耐用年数は設備の種類によって税法で決められています。

しかし設備の使い方や稼働時間が考慮されていないため、法定耐用年数よりも長く使える設備もあれば、法定耐用年数の前に使えなくなる設備もあります。

減価償却費でアワーレート(設備)を計算する問題

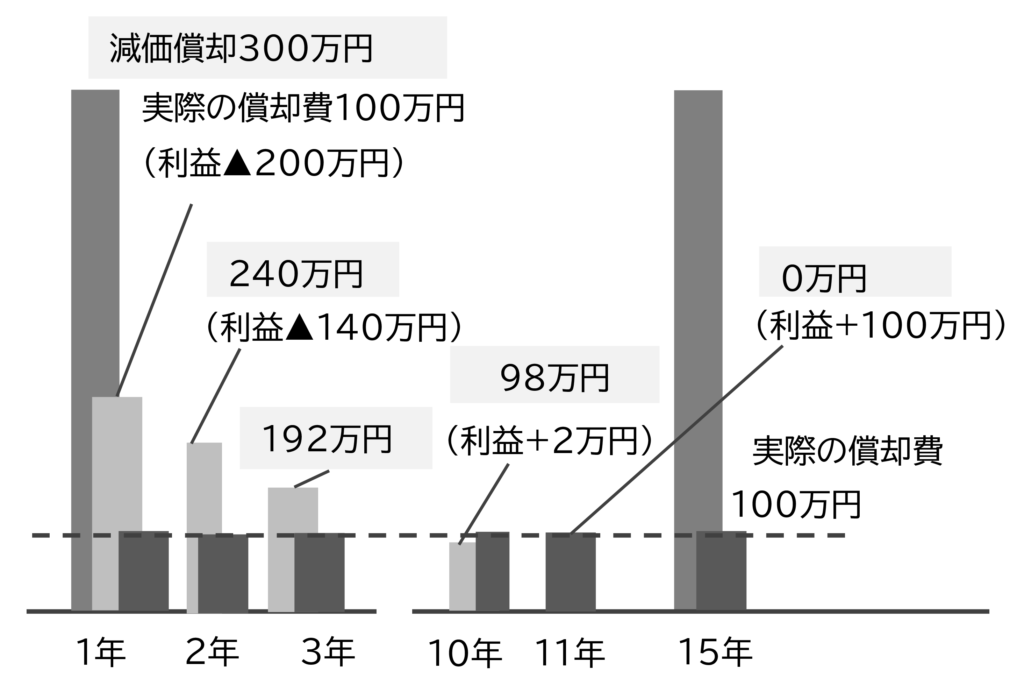

アワーレート(設備)を計算する際、この税法の減価償却費を使用すると以下のようなことが起きます。

定率法では、減価償却費が年々減少する

定率法、定額法のいずれも、法定耐用年数を過ぎれば減価償却費はゼロになる

定率法の場合、減価償却費が年々減少するため、アワーレート(設備)も年々減少します。

また法定耐用年数を過ぎれば減価償却費はゼロになるため、アワーレート(設備)は低くなります。

そうなるとアワーレート(設備)を低くしても利益が出ます。顧客からの値下げ要求が厳しい場合、価格を下げることもできます。

しかし設備はいつか更新時期が来ます。更新すれば新たに減価償却費が発生し、アワーレート(設備)は高くなります。その分値上げしないと見積が低すぎてしまいます。

減価償却費からアワーレート(設備)を計算すると、このような問題が起きます。

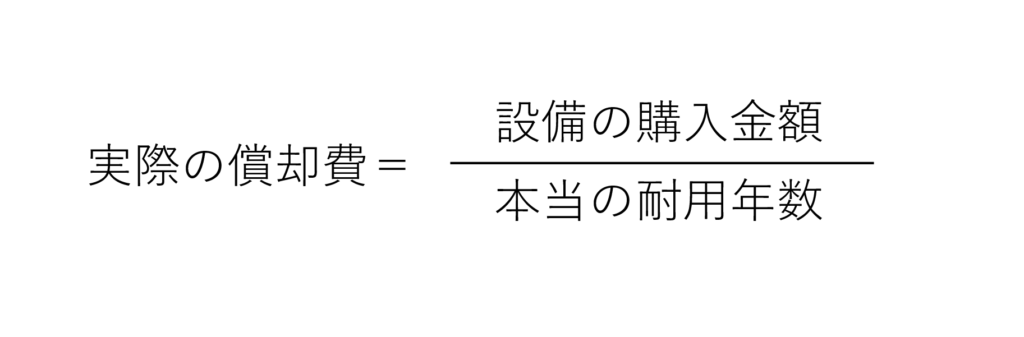

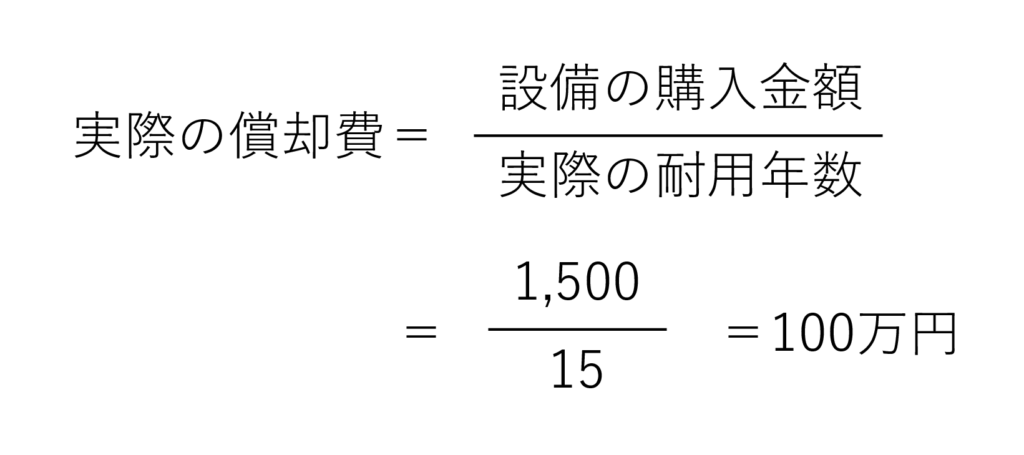

実際の償却を使用

そこで設備の購入費用を実際の耐用年数で均等に割った費用からアワーレート(設備)を計算します(本コラムはこれを「実際の償却費」と呼びます)。大企業の多くは、実際の償却費で減価償却を行っています。(図5)

実際の償却費は、以下の式で計算します。

図5では、定額法の減価償却費は年間150万円(法定耐用年数10年)です。しかし本当の耐用年数が15年の場合、実際の償却費は100万円です。

実際のアワーレート(設備)の計算

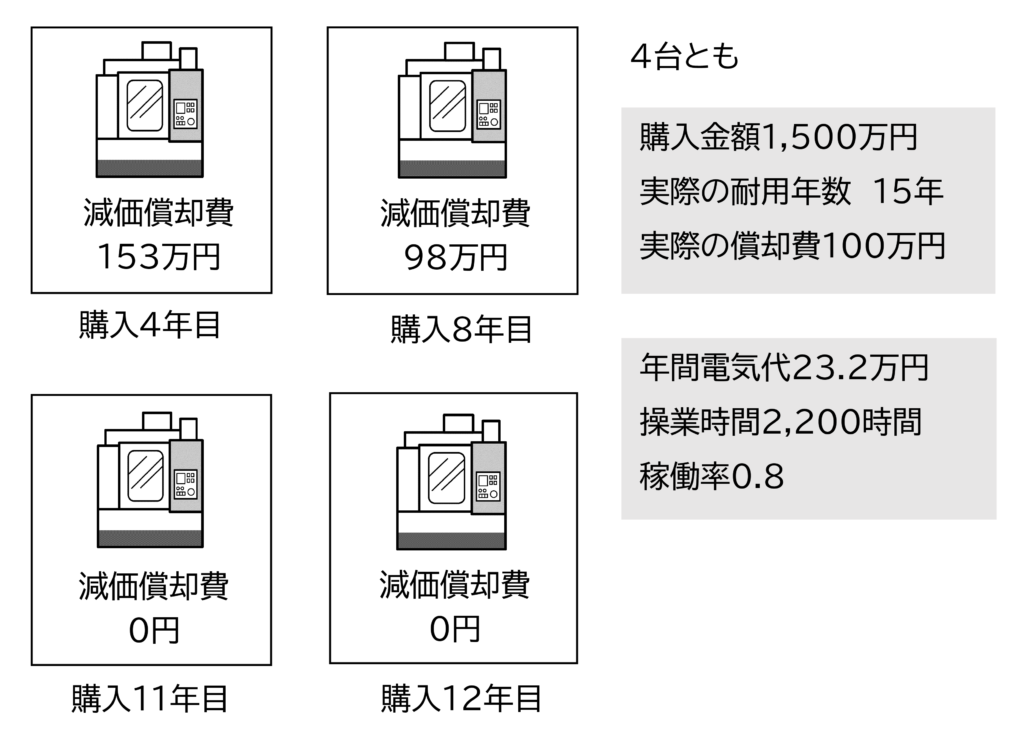

A社のNC旋盤の現場を図6に示します。

図6 NC旋盤の現場の設備

計算を簡単にするため4台とも

購入価格 : 1,500万円

ランニングコスト : 23.2万円

年間操業時間 : 2,200時間

稼働率 : 0.8

実際の耐用年数 : 15年

とします。

アワーレート(設備)の計算

実際の償却費は

でした。現場の平均アワーレート(設備)は

700円/時間となり、平均アワーレート(人)2,380円/時間と比べ低い値でした。

製造費用を計算する場合は、アワーレート(人)、アワーレート(設備)に、その現場の間接製造費用を加えたアワーレート間(人)、アワーレート間(設備)を使用します。

アワーレート間(人)、アワーレート間(設備)の計算は

【製造業の値上げ交渉】3. 間接費用や販管費も原価に含まれるのだろうか?」で説明します。

コメント