間接費と販管費の違いを正しく理解できているでしょうか。

「どこまでを原価に含めるべきか」が曖昧なままでは、見積の金額と実際の利益が合わない原因になります。

特に、間接費や販管費の扱いを誤ると、原価が過小または過大に計算され、値上げの判断や利益管理に影響します。

本記事では、間接費と販管費の違いを整理し、製造業においてどの費用をどのように考えるべきかを解説します。

原価の範囲を正しく理解することで、見積や価格判断に使える「適切な原価」の考え方が分かります。

【製造業の値上げ交渉】2. 我が社の人と設備のアワーレートはいくらなのだろうか?」で人と設備のアワーレートの計算方法を説明しました。

原価を計算するには、各現場の費用に間接製造費用を加えたアワーレート間〈注1〉を計算する必要があります。

では、このアワーレート間はどうやって計算するでしょうか?

〈注1〉本コラムでは、間接製造費用を含んだアワーレートを区別するために、

- 直接製造費用のみのアワーレート : アワーレート(人)、アワーレート(設備)

- 間接製造費用を含んだアワーレート : アワーレート間(人)、アワーレート間(設備)

と表記します。

またアワーレートは、直感的に理解しやすいように一桁目を四捨五入しています。(正確さよりもわかりやすさを重視しています。) 実際の計算では正確な数字を使用願います。

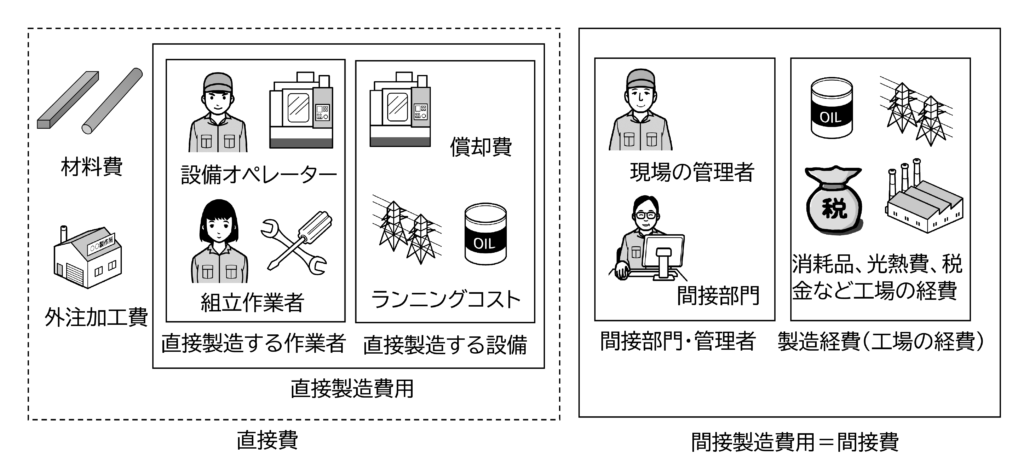

直接製造費用と間接製造費用

工場の費用は、直接製造費用と間接製造費用があります。

直接製造費用

ある製品を製造するのにどのくらいかかったのかが明確にわかる費用

(これは人の費用と設備の費用があります)

間接製造費用

どの製品にどのくらいかかったのかが明確にわからない費用

(間接部門の費用や消耗品など、他に工場全体で発生する費用)

この間接製造費用は意外と多く、原価のかなりの割合を占めます。

そこで各現場のアワーレートは、その現場の直接製造費に間接製造費用を加えて計算したアワーレート間を使用します。そのためには間接製造費用を各現場に分配〈注2〉する必要があります。これはどうすればよいでしょうか?

〈注2〉

これは固定費の配賦とも呼ばれます。本コラムでは難しい会計用語は使用せず、一般的な「分配」と呼びます。

間接製造費用の分配

間接製造費用の分配は、本コラムは以下のように行います。

- 間接部門の費用は労務費のみとする。

- 間接部門の費用は、その部門が関与する現場のみに分配する。

- 製造経費は間接部門には分配せず、各現場に直接分配する。

これは各現場の直接時間、又は直接製造費用に比例して分配します。

分配の考え方

直接製造費用に比例して分配

直接製造費用の大きい現場には、間接製造費用を多く分配します。直接製造費用が大きい現場は、生み出す付加価値が高くたくさん稼ぐはずなので、間接製造費用をたくさん負担してもらう考え方です。

直接製造時間に比例して分配

直接製造時間の大きい現場に間接製造費用を多く分配します。直接製造時間が大きい現場は、工場の資源(リソース)を多く使用し、生み出す付加価値も高いと考え、その分間接製造費用をたくさん負担してもらう考えです。

どちらの分配ルールを採用するかでアワーレート間は変わりますが、どちらが正解ということはないので、自社に合った方法を選択します。

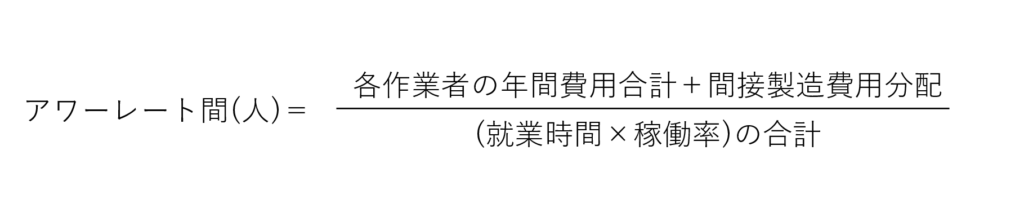

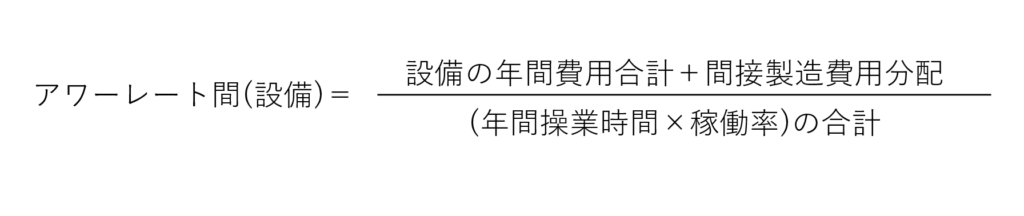

アワーレート間の計算

アワーレート間(人)、アワーレート間(設備)は、以下の式で計算します。

では、架空のモデル企業A社(機械加工)のNC旋盤の現場のアワーレート間を計算します。

実際の計算

モデル企業A社の詳細は「製造業の値上げ交渉1 個々の製品の原価はいくらなのだろうか?」を参照願います。

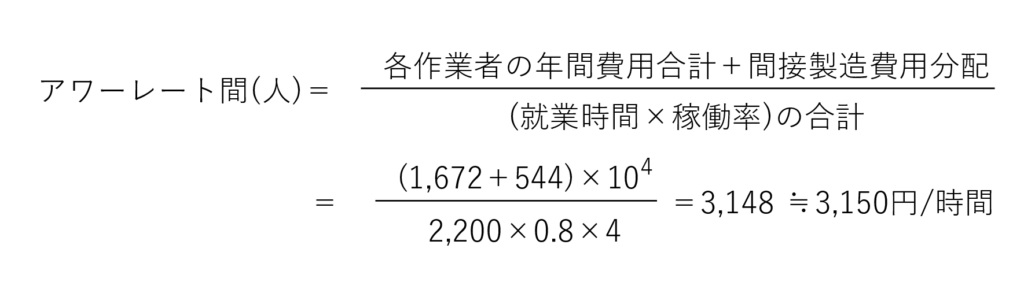

アワーレート間(人)

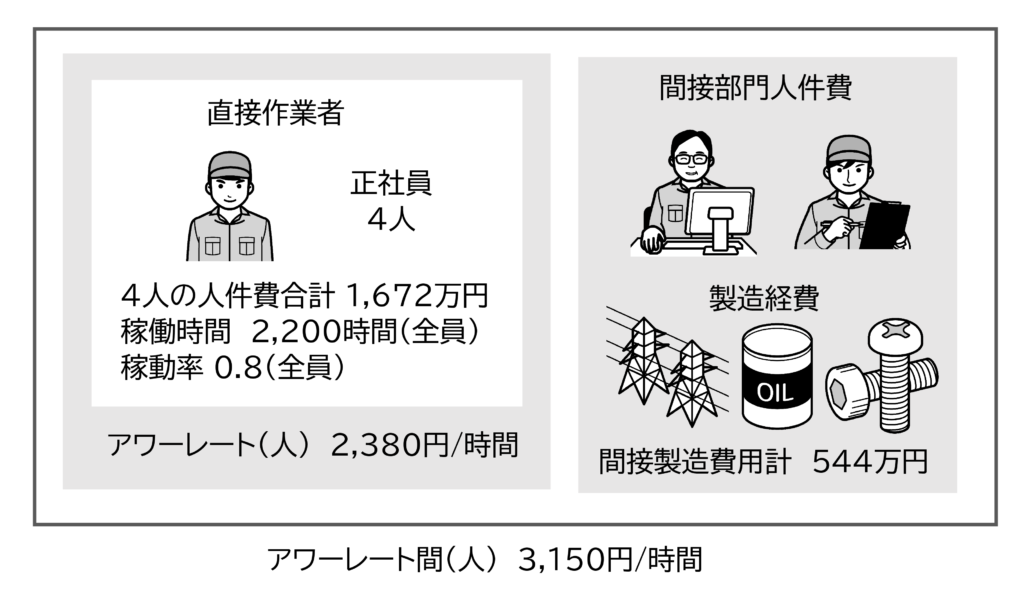

NC旋盤の現場の人の費用とアワーレート間(人)を図2に示します。

NC旋盤の現場の作業者は4人、4人の人件費の年間合計は1,672万円でした。就業時間と稼働率は4人とも

就業時間 : 2,200時間

稼動率 : 0.8

でした。

A社は直接製造費用に比例して間接製造費用を分配しました。その結果、NC旋盤の人の現場の間接製造費用の分配は544万円でした。アワーレート間(人)は

でした。

NC旋盤の現場は

アワーレート(人) : 2,380円/時間

アワーレート間(人) : 3,150円/時間

間接製造費用を分配したことでアワーレートは770円/時間 高くなりました。

アワーレート間(設備)

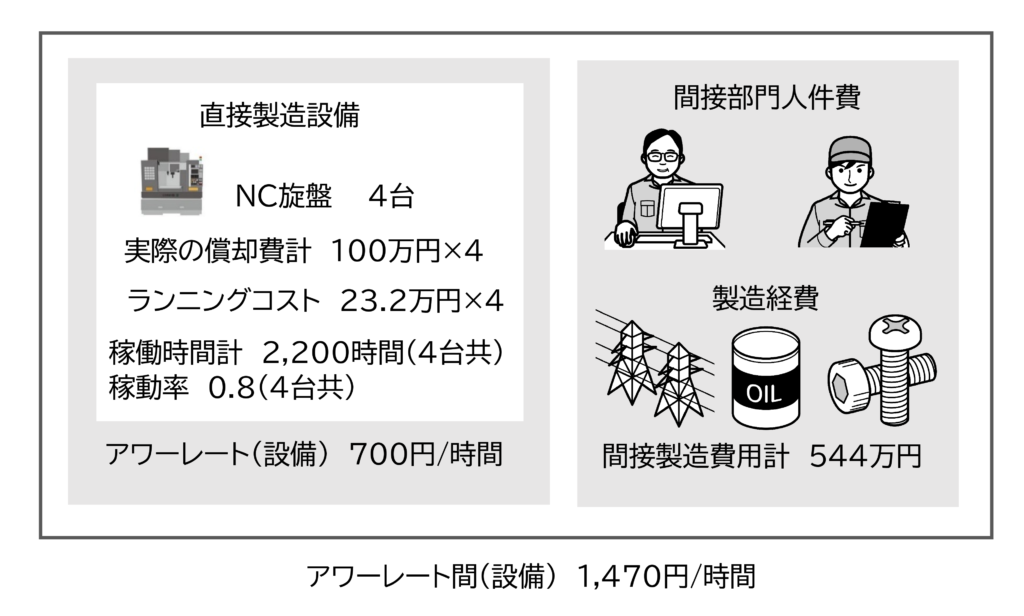

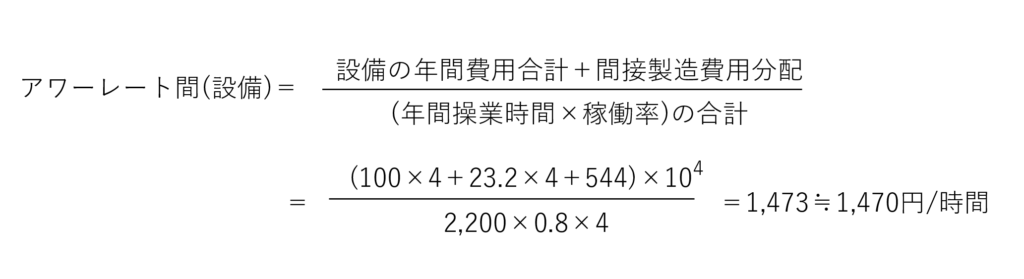

NC旋盤の現場の設備の費用とアワーレート間(設備)を図3に示します。

NC旋盤の現場には4台のNC旋盤があり、実際の償却費、電気代、操業時間、稼働率は4台とも以下の値でした。

実際の償却費 : 100万円

電気代 : 23.2万円

操業時間 : 2,200時間

稼動率 : 0.8

NC旋盤の現場の設備の間接製造費用分配は、544万円でした。

NC旋盤の現場

アワーレート(設備) : 700円/時間

アワーレート間(設備) : 1,470円/時間

間接製造費用を分配したことでアワーレートは770円/時間 高くなりました。

実は見積金額を計算するには、販売費及び一般管理費も入れる必要があります。

これも必要、販売費及び一般管理費

企業で発生する費用のうち、製造に直接関係しない費用が販売費及び一般管理費 (以降、販管費)です。これは以下の二つの費用です。

- 販売費 : 商品や製品を販売するための費用

- 一般管理費 : 会社全般の業務の管理活動にかかる費用

図4 販管費の例

工場の人や設備の大半は製造のためのものです。一般管理費といってもその大半は製造のための管理費です。会計上の扱いが異なるため、製造原価と販管費は分けていますが、販管費がなければ工場は成り立ちません。

販管費も含めた金額が本当の原価

従って製造原価に販管費を加えたものが本当の原価です。会計ではこれを「総原価」と呼びます。本コラムではこれを「販管費込み原価」と呼ぶことにします。

販管費込み原価=製造原価+販管費

最近は中小企業も管理業務が増え、多くの中小企業は販管費が売上高の15~30%を占めています。従って、見積には販管費も入れて、必要な利益が出るような金額にします。

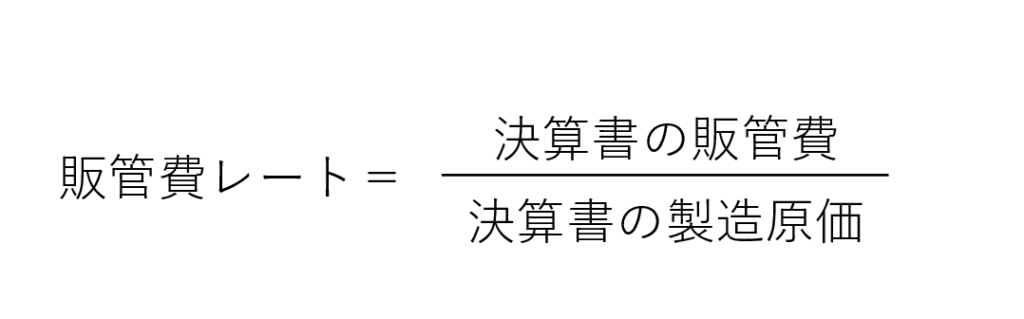

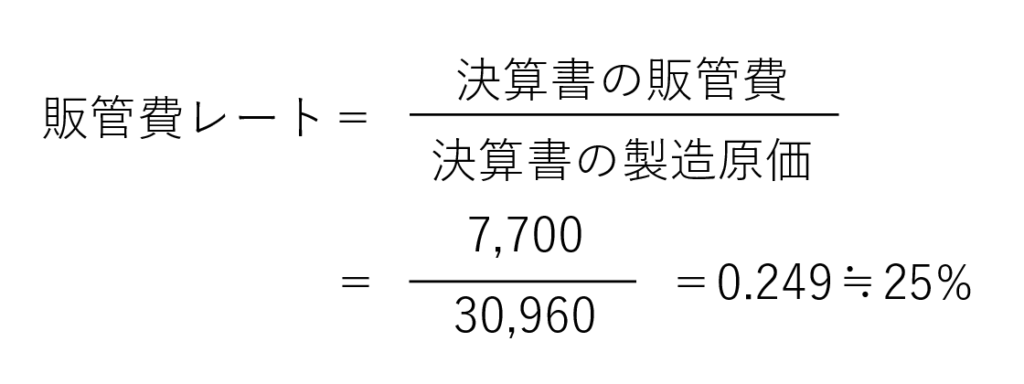

先期の決算書から比率を計算

それぞれの製品の販管費は、製造原価に一定の比率をかけて計算します。本コラムではこれを「販管費レート」と呼びます。

販管費レートは以下の式で計算します。

販管費=製造原価×販管費レート

ではA社の実際の販管費レートを計算します。

実際の販管費レートの計算

A社の製造原価と販管費は先期の決算書から

製造原価 3億960万円 販管費 7,700万円

販管費レートは25%でした。

見積金額は、この販管費込み原価に目標利益を加えて計算します。

見積金額=販管費込み原価+目標利益

では目標利益はいくらでしょうか。

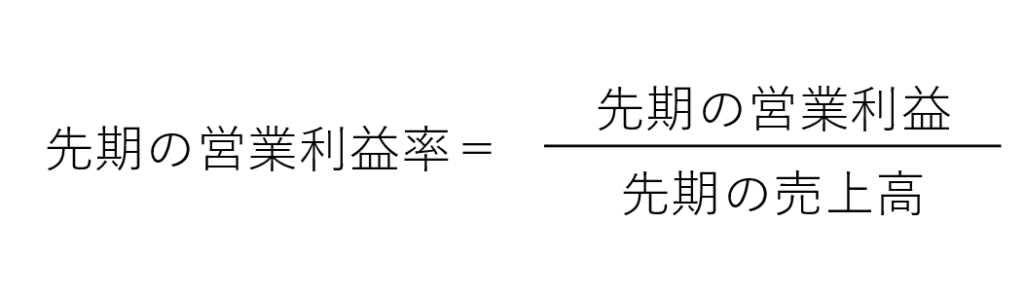

目標利益

目標利益の決め方は企業によってそれぞれのやり方があります。参考までに前年度の営業利益率から計算する方法を紹介します。

目標営業利益率から計算する方法

先期の営業利益率は以下の式で計算します。

例えば、先期の営業利益率は3%、今期の目標営業利益率を8%としました。

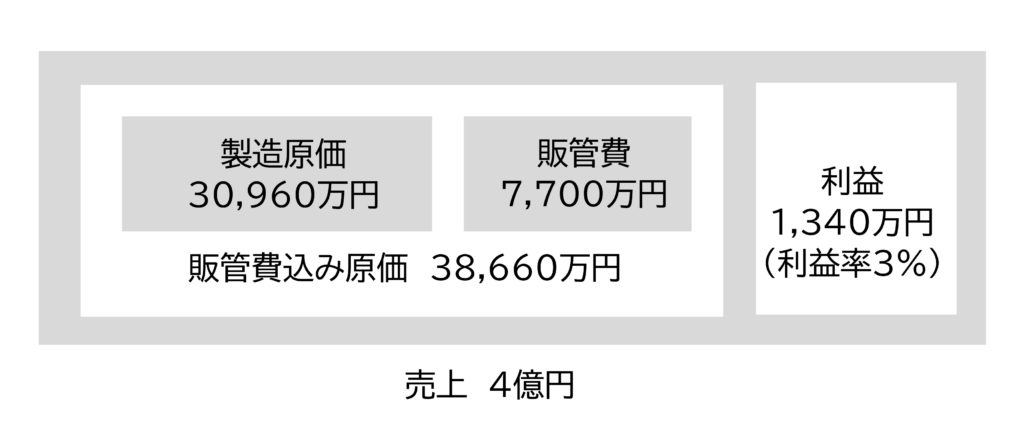

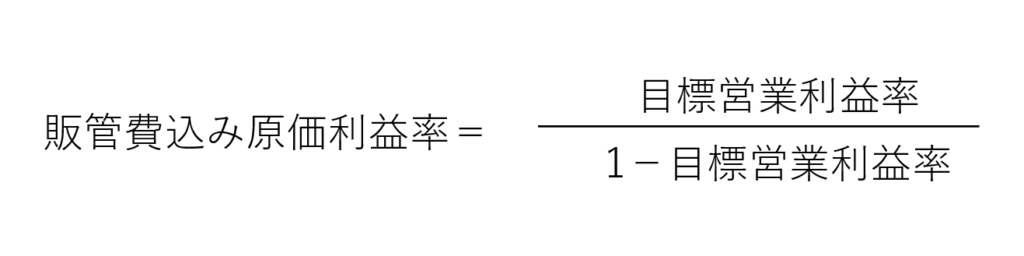

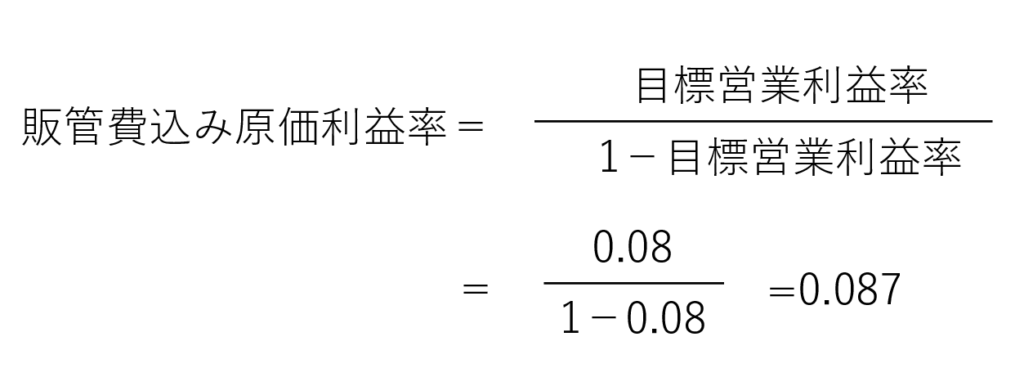

見積書の目標利益は、図5に示すように販管費込み原価から計算します。そこで販管費込み原価に対する利益率(販管費込み原価利益率)を計算します。

販管費込み原価利益率は、以下の式で計算します。

実際の利益率の計算

図5から先期の営業利益率は3%、それを元に今期の目標営業利益率を8%とした場合

販管費込み原価利益率は8.7%でした。

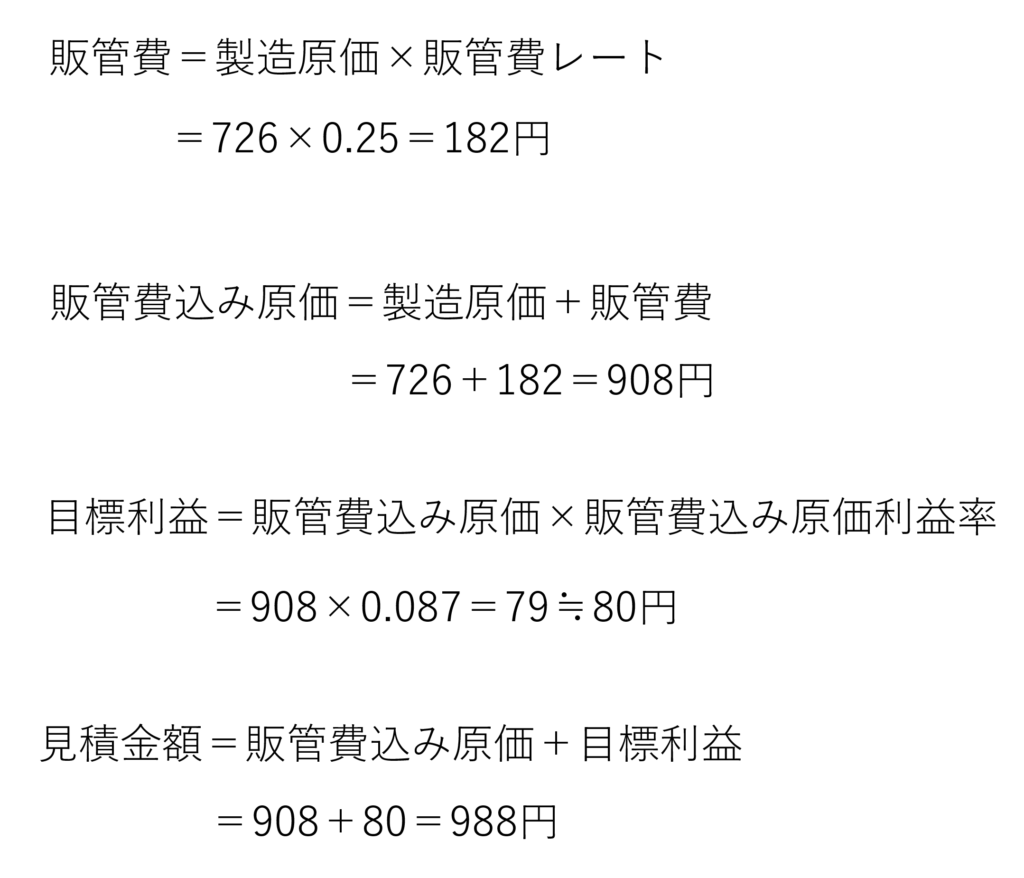

目標利益は、販管費込み原価に販管費込み原価利益率をかけて計算します。

目標利益=販管費込み原価×販管費込み原価利益率

実際にある製品A1製品の見積金額を計算します。

A1製品の見積金額の計算

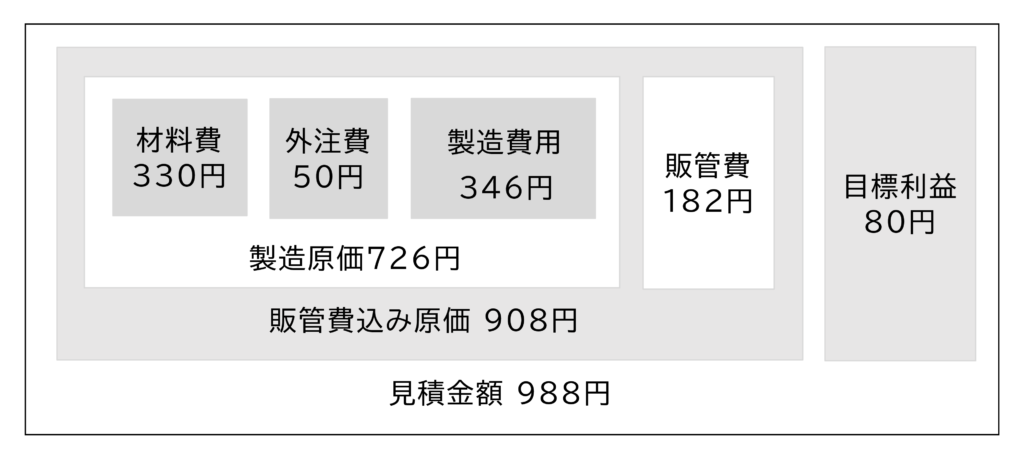

A1製品の製造原価は726円でした。

987円で受注すれば、製造原価、販管費をカバーして、さらに79円の利益が得られます。これを図6に示します。

原価は真実

以上の方法で計算した原価は、実際に工場で発生した費用(先期のですが)を元に計算した金額です。従ってこの原価は「真実」といえます。ただし間接製造費用の分配方法などが変われば原価は変わります。つまり真実ですが「唯一の値」ではありません。

この金額で受注しなければ目標利益は達成できない

製造業は人や設備が生産することで付加価値を生みます。しかし人や設備の生産能力には限りがあります。

当初想定した稼働率で人や設備が1年間生産すれば、目標の売上や利益を達成します。一方想定以上に受注があっても急に生産を増やすことはできません。(外注化すれば売上は増えますが付加価値は多くありません。)

つまり人や設備によって生産量が限られるため、会社が利益を出すにはひとつひとつの製品で利益がなければなりません。

この点が店舗や人を増やさなくても販売量を大きく増やすことができる小売業や卸売業と違う点です。小売業や卸売業は価格を下げて販売が大きく伸びれば利益は増えるからです。

さまざまな費用が上昇し原価が高くなっている場合

従ってそれぞれの受注で利益があるのか、管理する必要があります。

今日さまざまな費用が上がっています。改めて原価を計算すると赤字になっている製品があるかもしれません。

では、費用が上がると原価はどれだけ高くなるのでしょうか?

これについては以下のコラムを参照願います。

【製造業の値上げ交渉】4. 人件費が上昇すれば原価はどれだけ上がるのだろうか?

【製造業の値上げ交渉】5. 電気代が上昇すれば原価はどれだけ上がるのだろうか?を参照願います。

コメント