製造業は、電気代上昇が製品原価に与える影響を正確に把握する必要があります。単に電気代全体が増えたと捉えるのではなく、各製造工程や設備が消費する電力量を基に、製品1つあたりのコスト増加分を具体的に算出することが重要です。この定量的なデータを値上げ交渉の根拠とすることで、顧客に説得力のある説明が可能となり、適正な利益を確保し、持続的な経営を実現できます。

クイズです。

ある会社(A社) 受注金額1,000円の製品で、電気代が30%上昇した時、原価はどれだけ高くなるでしょうか?

1. 5円

2. 9円

3. 20円

正解は2.の9円でした。電気代上昇の影響は意外と大きかったのではないでしょうか?

これは架空のモデル企業の場合でしたが、自社ではどうでしょうか?

資源価格の高騰と電気代の変化

日本の場合、電気、ガスなどのエネルギー費は原油や天然ガスの価格に影響されます。この原油や天然ガスは、ロシアの産出量も多く、ウクライナ戦争の影響で価格が上昇しました。また大半が輸入のため為替の影響も受けます。また原油は市場で取引されますが、時には投機マネーが流入して価格が大きく跳ね上げることもあります。

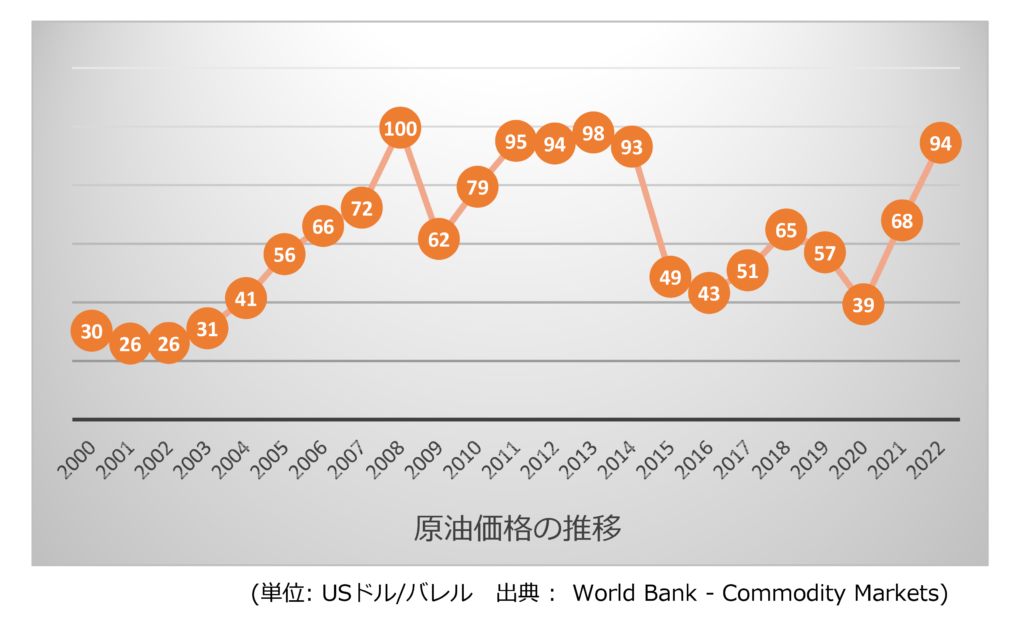

2000年から2023年の間の原油価格の推移を図1に示します。

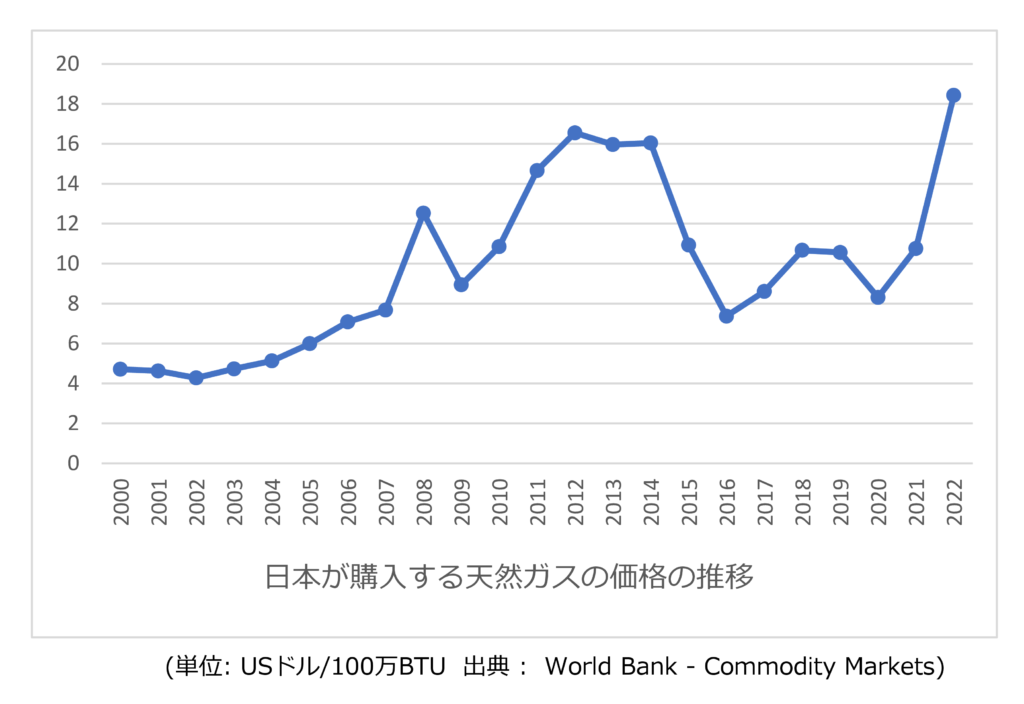

天然ガスの価格も図2のように乱高下しています。

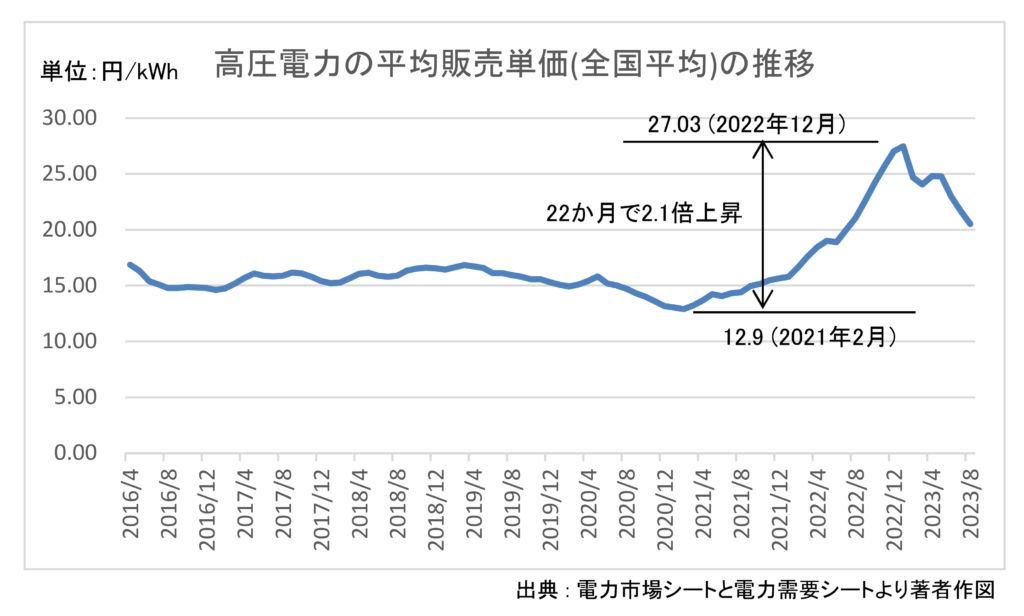

その結果、電気代も上昇しています。電気代(kWh単価)は、2020年から3年間で2.1倍になりました。

これにより原価はどれだけ上昇したでしょうか?

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

電気代の上昇によるアワーレートの上昇

電気代が上昇した場合、以下の2つが増加します。

- アワーレート(設備)の計算に電気代が含まれている場合、その分の電気代の上昇

- 共用部分の電気代が上昇し、それによってる間接製造費用の分配つが増加

これについて架空のモデル企業A社 NC旋盤の現場のアワーレートと原価を計算します。

モデル企業A社の詳細は「製造業の値上げ交渉1 個々の製品の原価はいくらなのだろうか?」を参照願います。

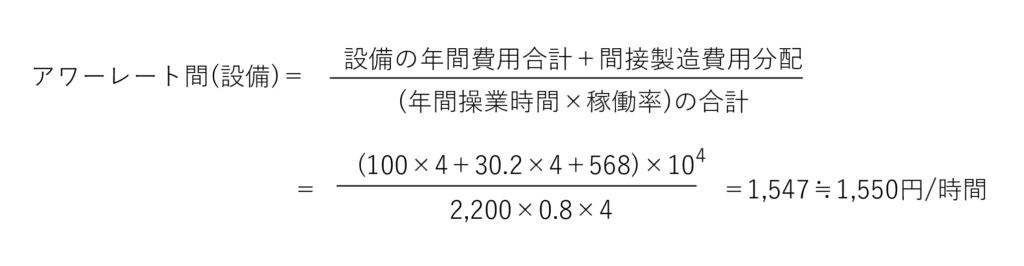

設備のアワーレートの上昇

A社 NC旋盤の現場

NC旋盤1台の年間電気代 : 23.2万円

電気代30%増加した場合

増加後のNC旋盤1台の電気代=23.2×(1+0.3)=30.2万円

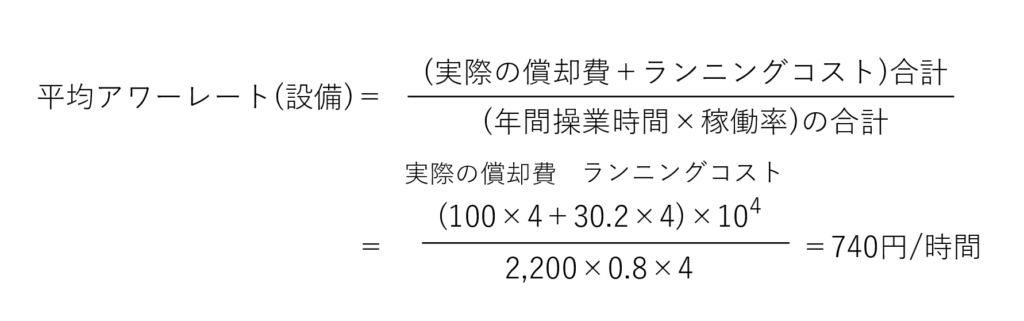

NC旋盤の現場は、4台のNC旋盤がありました。この現場の平均アワーレート(設備)は

- 値上げ前 : 700円/時間

- 30%上昇後 : 740円/時間

40円/時間増加しました。

一方共用部分の電気代も上昇します。A社の年間の電気代は1,300万円、このうち共用部分の電気代は756万円でした。この756万円も30%増加します。

そのため、間接製造費用の分配は544万円→568万円と24万円増加しました。この間接製造費用の分配については「製造業の値上げ交渉3 間接費用や販管費も原価に含まれるのだろうか?」を参照願います。

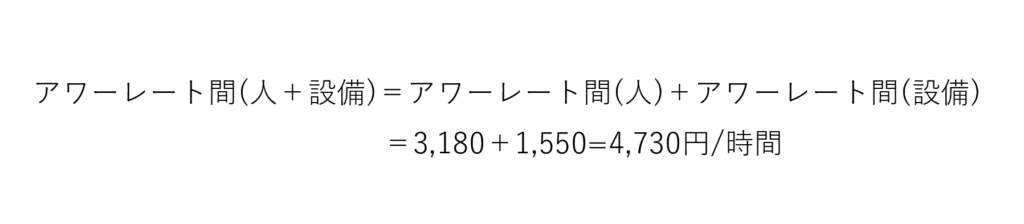

従ってアワーレート間(設備) 〈注〉は

〈注〉本コラムでは、間接製造費用を含んだアワーレートを区別するために、

- 直接製造費用のみのアワーレート : アワーレート(人)、アワーレート(設備)

- 間接製造費用を含んだアワーレート : アワーレート間(人)、アワーレート間(設備)

と表記します。

またアワーレートは、直感的に理解しやすいように一桁目を四捨五入しています。(正確さよりもわかりやすさを重視しています。) 実際の計算では正確な数字を使用願います。

間接製造費用も含めるとアワーレート間(設備)は

- 値上げ前 : 1,470円/時間

- 30%上昇後 :1,550円/時間

80円/時間増加しました。

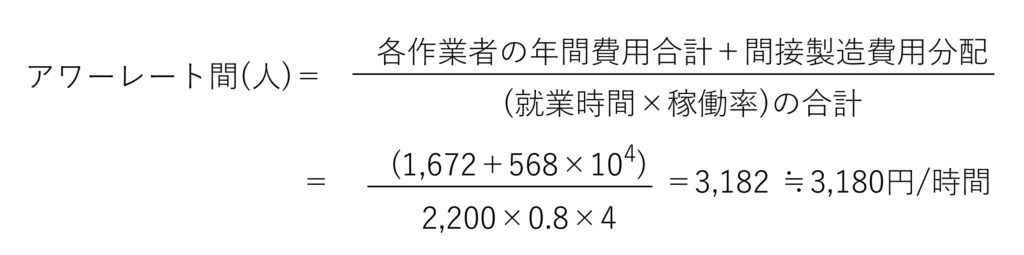

人のアワーレートの上昇

共用部分の電気代が上昇によって間接製造費用が増加すると、アワーレート間(人)も上昇します。NC旋盤の現場の人の間接製造費用分配は設備と同じ568万円でした。

その結果、アワーレート間(人)は

- 値上げ前 : 3,150円/時間

- 30%上昇後 :3,180円/時間

30円/時間増加しました。

電気代の上昇による原価・見積金額の増加

このアワーレートの上昇により原価はどうなるのでしょうか?

A社のA1製品の原価と見積金額を計算します。

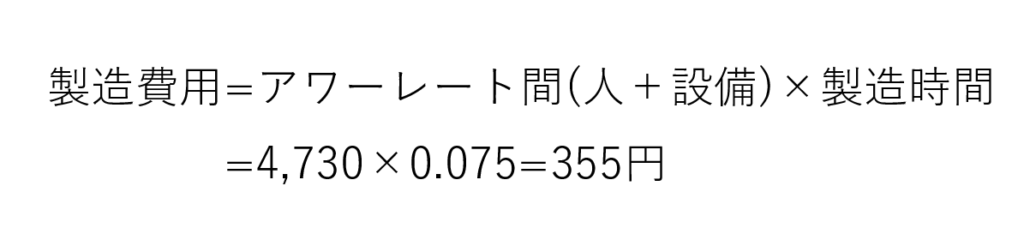

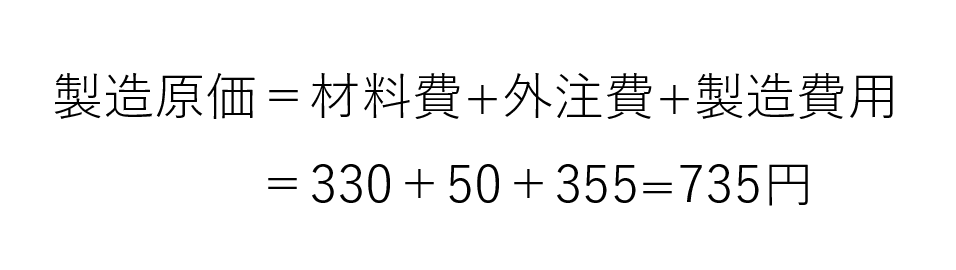

製造原価

A1製品

- 製造時間 : 0.075時間

- アワーレート間(人) : 3,180円/時間

- アワーレート間(設備) : 1,550円/時間

その結果、製造原価は

製造費用は

- 値上げ前 : 726円

- 30%上昇後 : 735円/時間

9円増加しました。

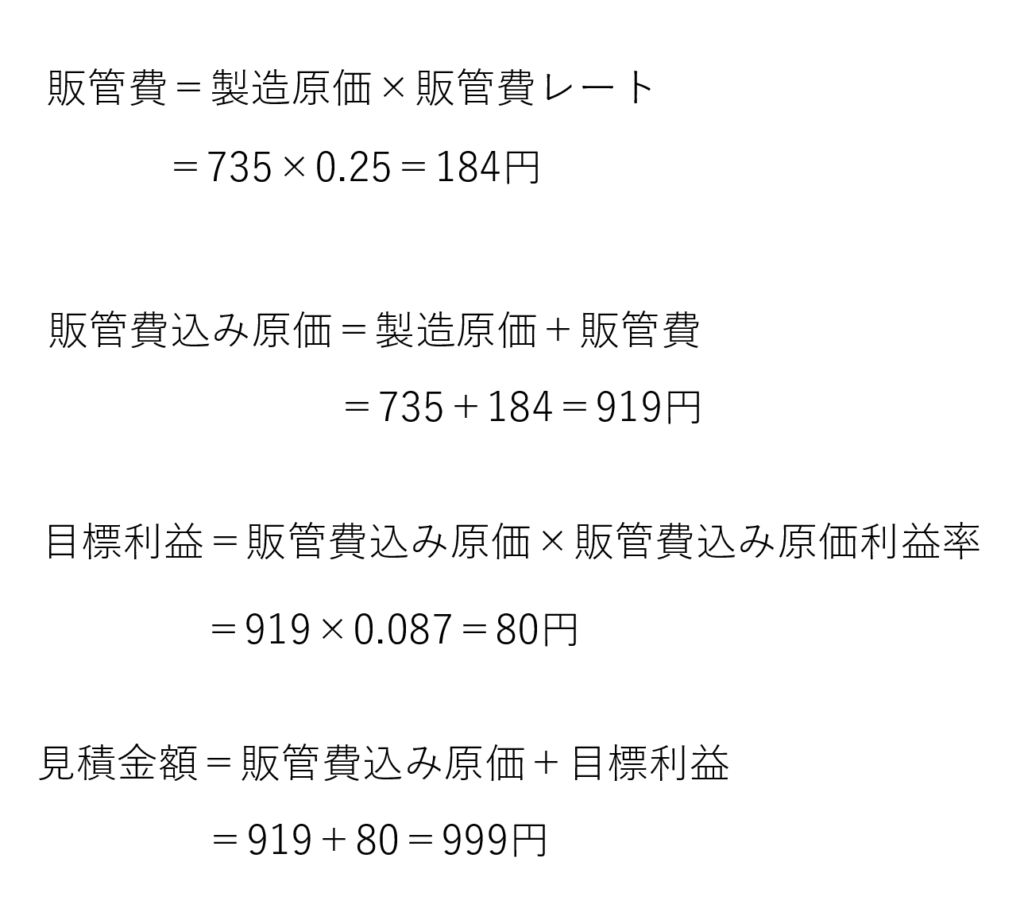

見積金額

販管費は製造原価に比例して計算するため、販管費も増加します。

A社の販管費レート : 0.25

販管費も増加したため、見積金額は

- 値上げ前 : 988円

- 30%上昇後 : 999円/時間

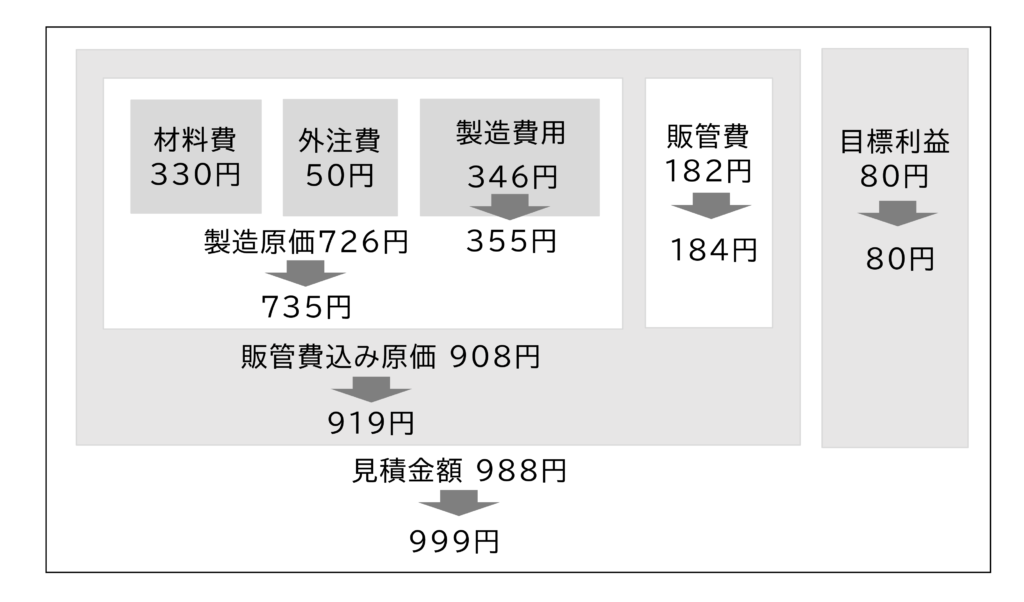

11円増加しました。これを図4に示します。

金額は低いが利益への影響は大

見積金額は988円から999円と11円増加しました。11円は988円に比べれば小さな金額です。値上げをお願いすると「それぐらい企業努力で何とかしてくれませんか」と言われかもしれません。

しかし電気代が30%上昇し、経費が390万円増加したのは事実です。この11円の値上げができなければ、390万円の利益を喪失します。11円の値上げは、実際の電気代の上昇に基づく金額であることを伝えて、この金額だけは認めてもらうようにします。

その際、販管費や利益の増加分2円を認めてもらうのは難しいかもしれません。しかしA社は製造原価の25%の販管費が発生しているのは事実です。新たに見積をする場合は、販管費は184円になります。

販管費の増加分を認めてもらうのが難しければ、製造費用の上昇分9円だけは認めてもらいます。

電気代以外の工場の経費の上昇

消耗品など工場で使用する工具や資材の価格も上昇しています。

例えば機械加工工場では、金属を切削する刃物(バイトやエンドミル)を毎月大量に消費します。刃物にはタングステンなどレアメタルを使用するものもあり、資源価格の上昇やウクライナ戦争によりロシアからの入手が困難になったため価格が上昇しました。

あるいは設備の老朽化により修理代が増えていることもあります。他にも工場の土地の賃借料や材料の運送費が上昇していることもあります。

これらは原価に影響するのでしょうか?

比率を計算すれば原価の上昇が計算可能

本コラムのアワーレート間の計算では、各現場に間接製造費用を分配して計算しました。

例えば、A社 NC旋盤の現場では間接製造費用の分配は544万円でした。この544万円は先期の決算書の費用を元に計算しました。

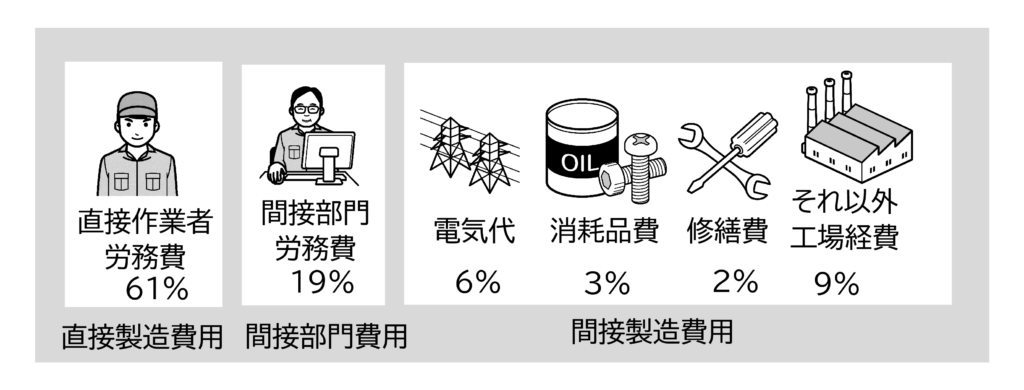

A社の決算書の製造経費は

- 電気代 : 1,300万円

- 消耗品費 : 400万円

- 修繕費 : 300万円

でした。この比率から、NC旋盤の現場のアワーレート間(人)、アワーレート間(設備)に占める電気代、消耗品費、修繕費の比率が計算できます。

A社のNC旋盤の現場のアワーレート間(人)、アワーレート間(設備)に占める電気代、消耗品費、修繕費の比率を図5、図6に示します。

なおこの計算は弊社の個別原価計算システム「利益まっくす」値上げ計算シート(オプション)から行いました。

詳細は「原価計算システム『利益まっくす』」の紹介サイトを参照願います。

A1製品の値上げ金額の計算

この比率から、A1製品の値上げ金額を計算します。

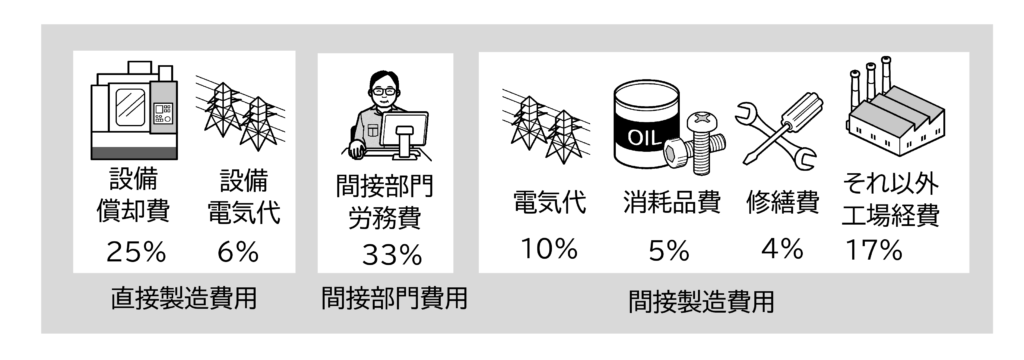

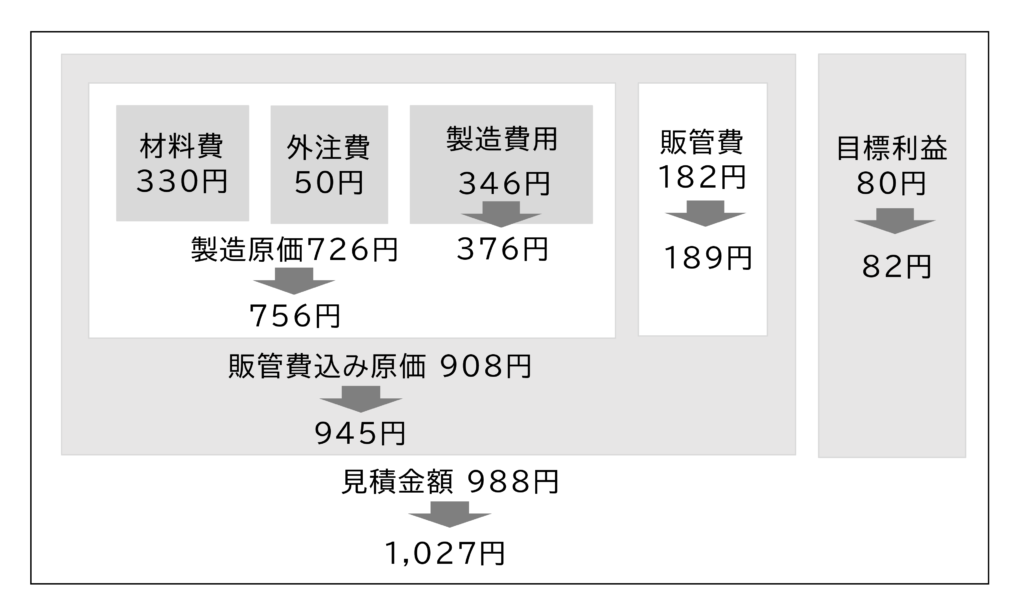

A1製品の材料費330円 外注費50円 製造費用346円

A1製品の費用の内訳

製造費用346円の内訳を図7に示します。

A1製品の製造費用346円の内訳は

- 人件費 : 224円

- 設備償却費 : 28円

- 電気代 : 31.7円

- 消耗品費 : 13円

- 修繕費 : 10円

- その他 : 39円

でした。

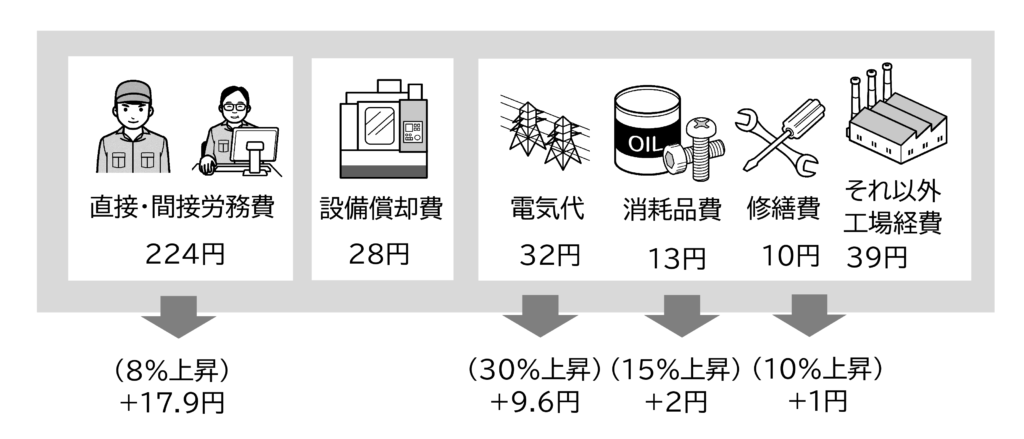

値上げ金額の計算

例えば

- 人件費 : 8%

- 電気代 : 30%

- 消耗品費 : 15%

- 修理費 : 10%

増加した場合

人件費=224×0.08=17.9円

電気代=32×0.3=9.6円

消耗品費=13×0.15=2円

修繕費=10×0.1=1円

値上げ金額合計=17.9+9.6+2+1=30.5≒30円

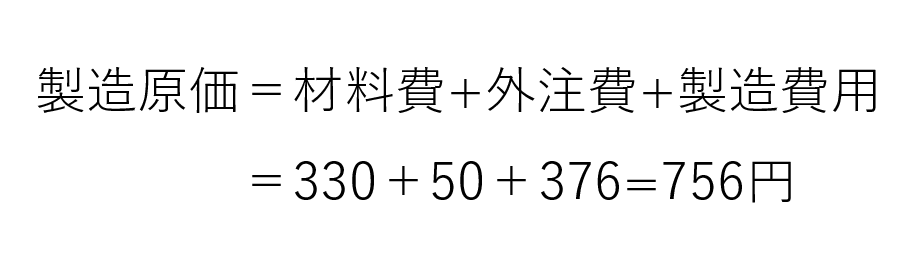

製造費用は30円上昇します。

製造費用=346+30=376円

A1製品は

材料費 : 330円

外注費 : 50円

なので、製造原価は

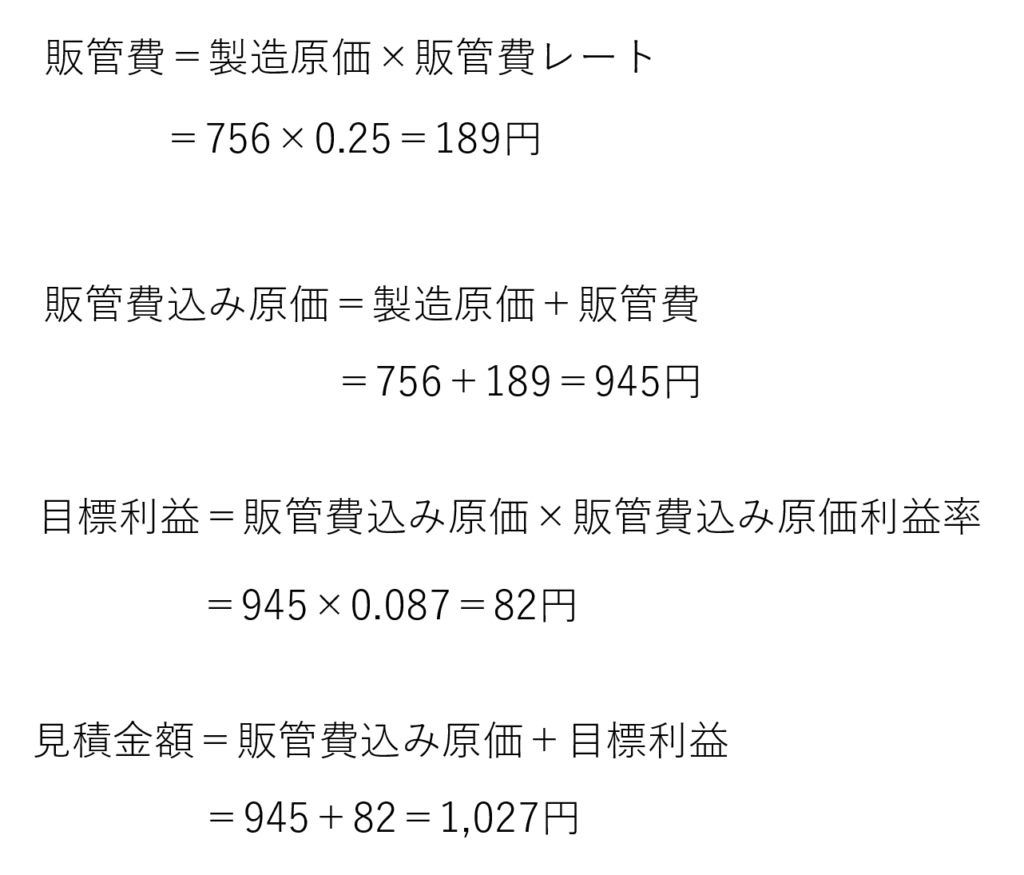

販管費は製造原価に比例して計算するため

A社の販管費レート : 0.25

見積金額は

- 値上げ前 : 988円

- 値上げ後 : 1,027円/時間

34円増加しました。これを図8に示します。

以上の計算は決算書の数値を元に計算したものであり、真実です。ただし、それだけの金額が値上げ交渉できるとは限りません。値上げ交渉は顧客が納得できる理由が必要だからです。

それでも様々な費用が上昇した結果、原価がどのように変わったのか知っておくことは価値があります。

一方値上げの資料にはどこまで記載すればよいでしょうか。

これについては【製造業の値上げ交渉】6. 値上金額は見積書にどのように入れればいいのだろうか?を参照願います。

コメント