人件費が上がると、製品の原価はどれくらい上がるのでしょうか。

最低賃金の上昇や人手不足により、人件費は継続的に増加しています。しかし、その影響は単純に「人件費が何%上がったから原価も同じだけ上がる」というものではありません。

本コラムでは、アワーレートの考え方をもとに、人件費の上昇が製品原価や見積金額にどのように影響するのかを具体的な計算例で解説します。

最低賃金が上昇し、人手不足もあって人件費が上昇しています。

また2022年以降、資源高、円安などの影響で物価も上昇しています。生活を維持するための賃上げも必要になってきました。

人件費の上昇

デフレが続く日本でも、これまでも人件費は上昇していました。

それは最低賃金が上がっているからです。

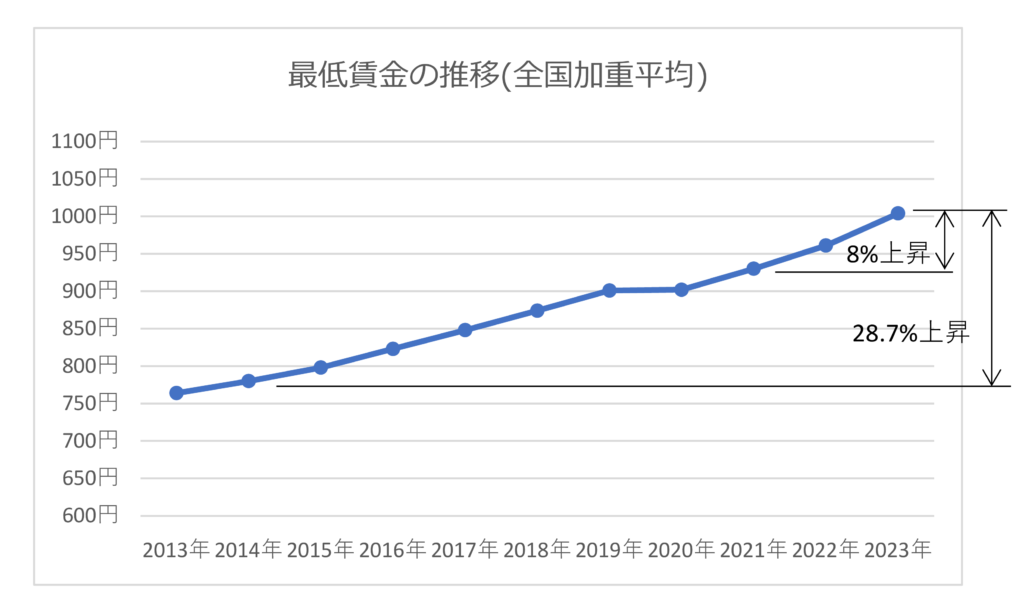

図1に2014年から2023年の間の最低賃金(全国加重平均)の推移を示します。

2014年から2023年の10年間で最低賃金は780円から1,004円と約3割(28.7%)上昇していました。

最低賃金は10年間で3割近くも上昇しています。

直近の3年間、2021年から2023年の間でも930円から1,004円と8%上昇しています。

加えて人手不足もあって、最近は最低賃金ではバート・アルバイトの雇用が難しくなっています。

賃金上昇でアワーレートは増加

人件費が上昇すれば、作業者の費用は増加します。さらに作業者の費用(直接製造費用)だけでなく、間接部門や販管費の人件費も上昇するため間接製造費用や販管費も押し上げます。

これにより原価はどれだけ増加するのでしょうか?

人件費の上昇によるアワーレートの上昇

架空のモデル企業A社を例に、会社全体の人件費が8%上昇した場合の原価の上昇を計算します。

モデル企業A社の詳細は「製造業の値上げ交渉1 個々の製品の原価はいくらなのだろうか?」を参照願います。

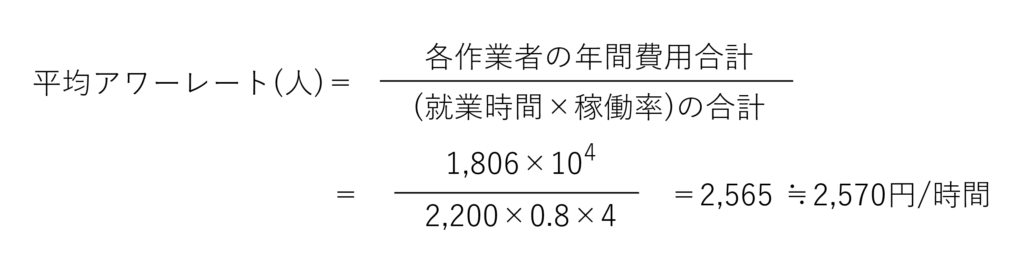

平均アワーレート(人) (直接製造費用)の上昇

このA社のNC旋盤の現場は、作業者は4人、直接作業者の平均アワーレート(人)は2,375円/時間でした。

このアワーレートの計算は「製造業の値上げ交渉2 我が社の人と設備のアワーレートはいくらなのだろうか?」を参照願います。

作業者4人の年間費用 : 1,672万円

人件費が8%上昇したため

作業者の年間費用=1,672×(1+0.08)=1,806万円

1,672万円が1,806万円に上昇しました。その結果

平均アワーレート(人)は、

- 上昇前 2,380円/時間

- 8%上昇 2,570円/時間

190円/時間増加しました。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

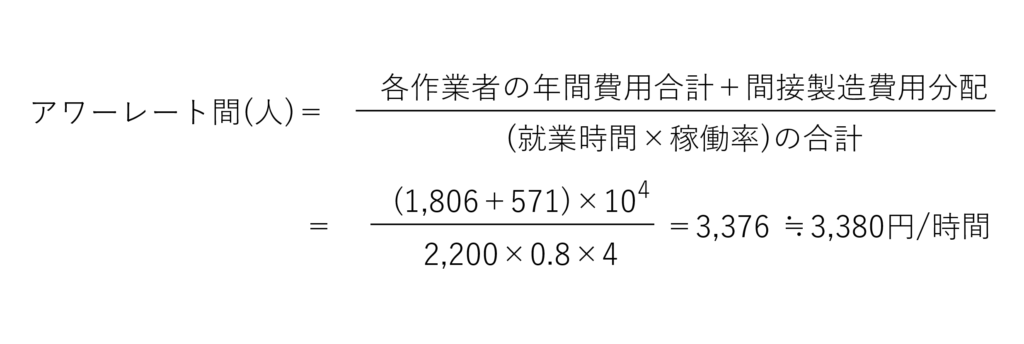

間接部門費用も上昇

人件費が8%上昇したため、間接部門の労務費も増加します。その結果、NC旋盤の現場の間接製造費用の分配は、544万円から571万円に増加しました。

これにより間接製造費用を含んだアワーレート間(人)は〈注〉

〈注〉本コラムでは、間接製造費用を含んだアワーレートを区別するために、

- 直接製造費用のみのアワーレート : アワーレート(人)、アワーレート(設備)

- 間接製造費用を含んだアワーレート : アワーレート間(人)、アワーレート間(設備)

と表記します。

またアワーレートは、直感的に理解しやすいように一桁目を四捨五入しています。(正確さよりもわかりやすさを重視しています。) 実際の計算では正確な数字を使用願います。

アワーレート間(人)は、

- 上昇前 3,150円/時間

- 8%上昇 3,380円/時間

230円/時間増加しました。

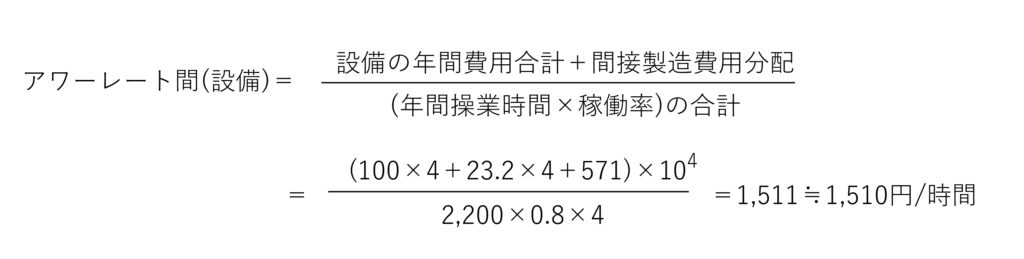

アワーレート間(設備)も上昇

間接製造費用分配の増加は、アワーレート間(設備)にも影響します。

NC旋盤の現場の設備の間接製造費用の分配も544万円から571万円に増加しました。

アワーレート間(設備)は、

- 上昇前 1,470円/時間

- 8%上昇 1,510円/時間

40円/時間増加しました。

このアワーレート間の上昇により原価はどう変わるでしょうか?

A1製品の原価

A社 A1製品の原価を計算します。

- 製造時間 : 0.075時間

- アワーレート間(人) : 3,380円/時間

- アワーレート間(設備) : 1,510円/時間

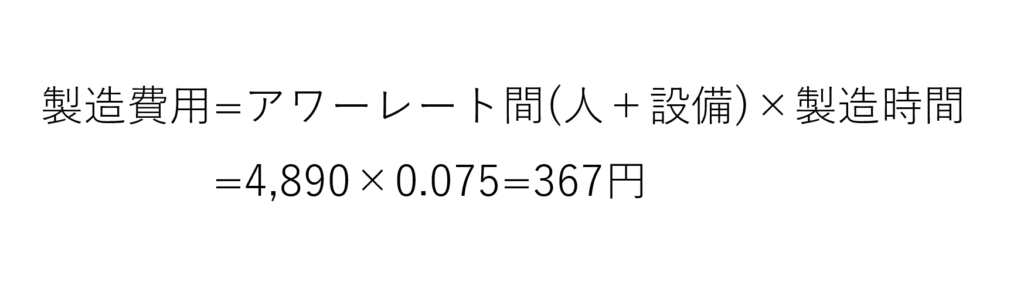

製造費用は、

- 上昇前 346円

- 8%上昇 367円

21円増加しました。

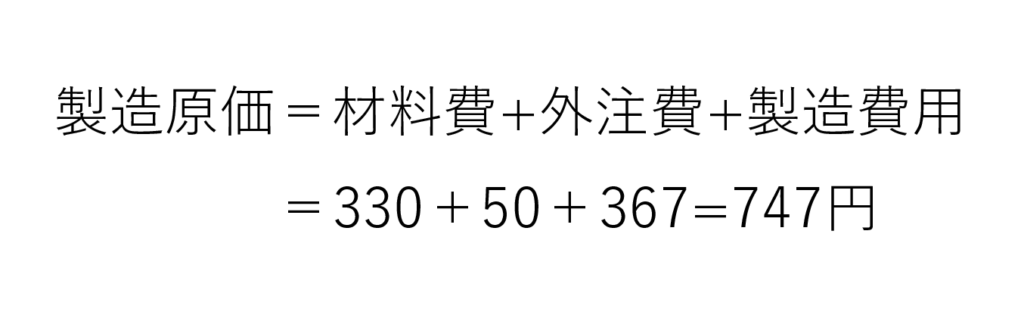

その結果、製造原価は

製造原価も21円増加しました。

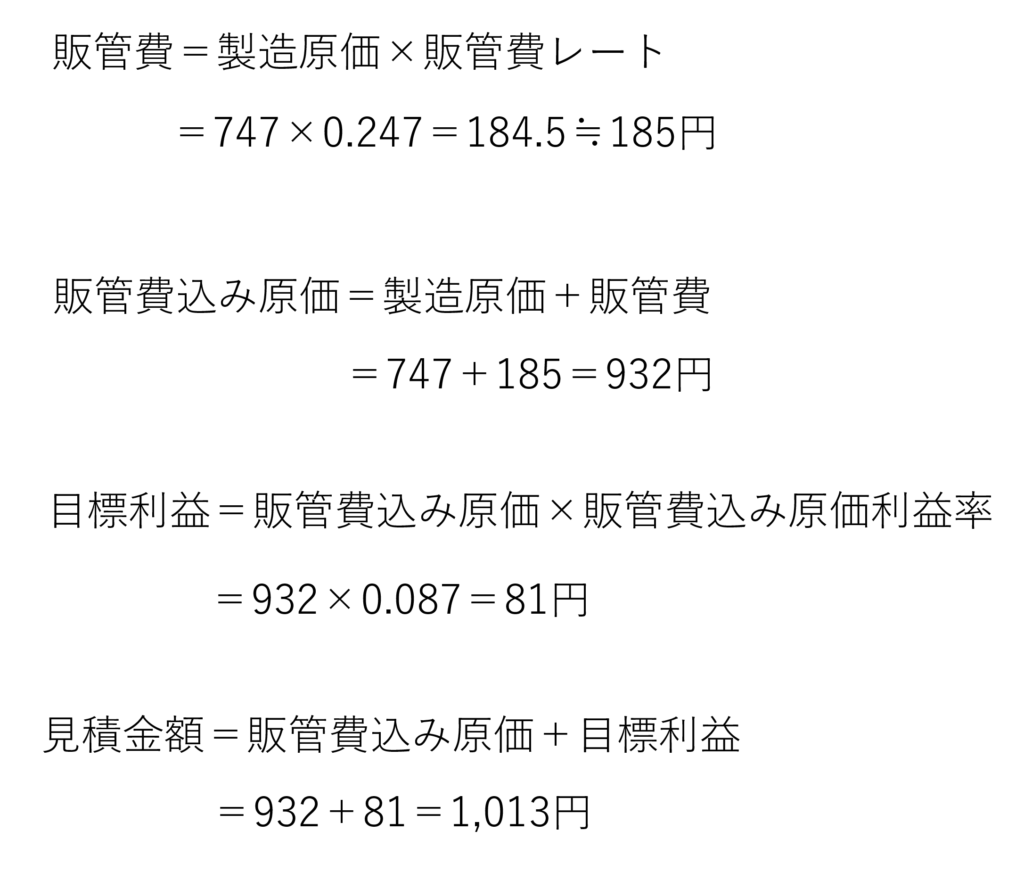

販管費の増加と見積金額

人件費の上昇により販管費の労務費も増加します。A社の販管費は7,700万円が7,868万円に増加しました。

販管費レートは増加するとは限らない

ただし、A社の場合、販管費の増加以上に製造原価が増加しました。その結果、販管費レートは25%から24.7%と、むしろ減少しました。

実際の販管費と見積金額

人件費8%上昇後の見積金額は、製造原価は747円なので

見積金額は

- 上昇前 988円

- 8%上昇 1,013円

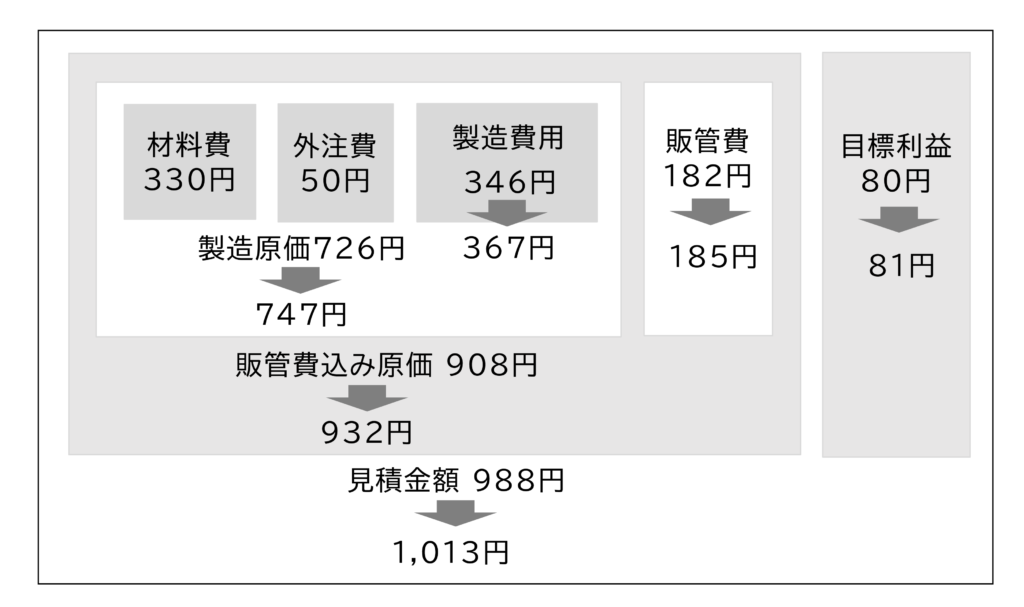

25円増加しました。これを図2に示します。

このように人件費の上昇は原価全体に影響します。

3年前に見積した製品も高くなっている可能性

時給が最低賃金と同期して上がっている場合、3年前に988円で見積した製品は、現在は25円値上げしなければ、目標の利益が得られません。もしギリギリの価格で受注していた場合、今は赤字になっている可能性もあります。

この値上げ金額の計算は、利益まっくすの値上げ計算シートを使って計算することができます。

では、人件費以外に電気代や消耗品が上がった場合、原価はどうなるのでしょうか?

これについては【製造業の値上げ交渉】5. 電気代が上昇すれば原価はどれだけ上がるのだろうか?」を参照願います。

コメント