値上げ額が決まっても、それをどのように見積書に反映すればよいのか迷うことはありませんか。

見積書の書き方ひとつで、交渉の通りやすさは大きく変わります。

本コラムでは、値上げ分をどのように分解し、どのように見積書に記載すればよいのか、実務で使える具体的な方法を解説します。

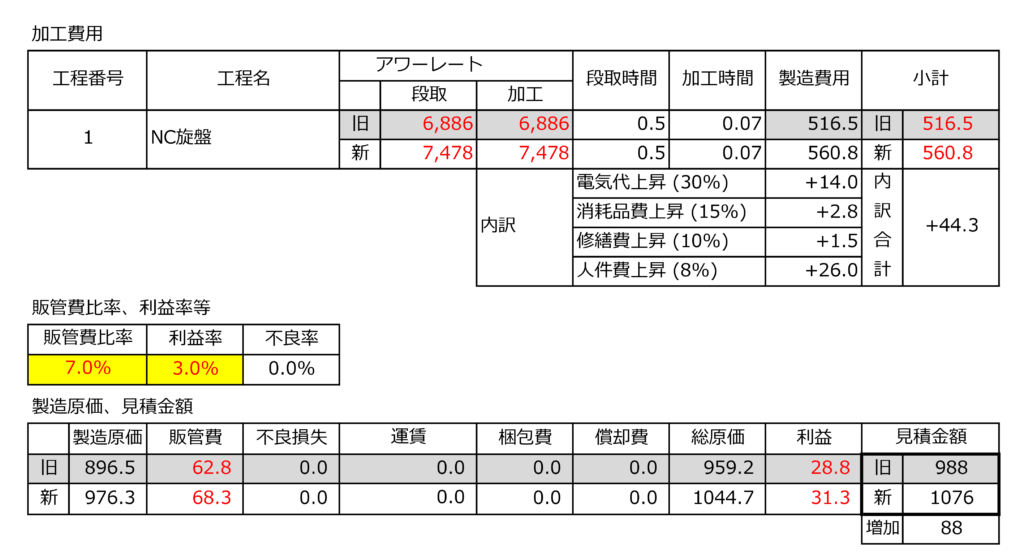

【製造業の値上げ交渉】5. 電気代が上昇すれば原価はどれだけ上がるのだろうか?で説明した方法で計算すれば、それぞれの製品の値上げ金額が計算できます。

では、実際にいくら値上げしなければならないのでしょうか?

架空のモデル企業A社 A1製品について考えます。

A社の詳細は【製造業の値上げ交渉】1. 個々の製品の原価はいくらなのだろうか?」を参照願います。

値上げ金額の計算

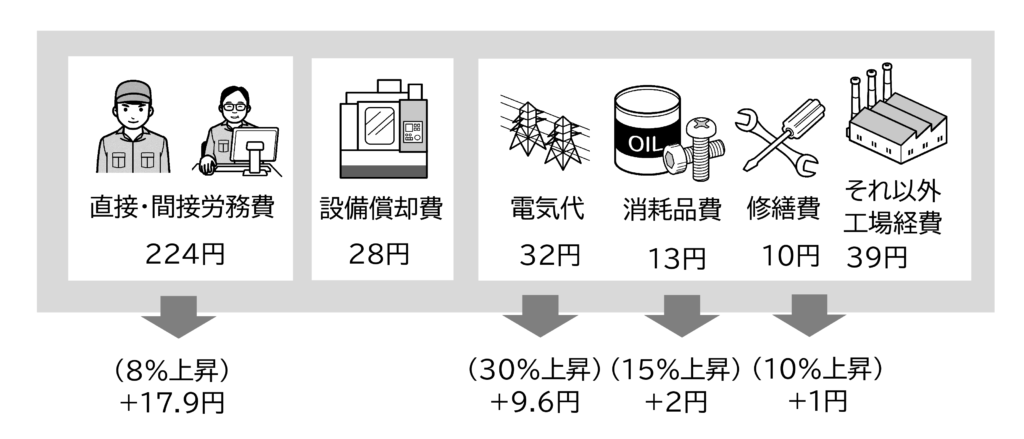

「製造業の値上げ交渉5. 電気代が上昇すれば原価はどれだけ上がるのだろうか?」では、A社 A1製品は、図1に示すように費用が増加しました。

- 人件費 : 8%

- 電気代 : 30%

- 消耗品費 : 15%

- 修理費 : 10%

が増加したため、製造費用は

- 人件費 : 17.9円

- 電気代 : 9.6円

- 消耗品費 : 2円

- 修繕費 : 1円

合計30.5円上昇しました。他にも

- 材料費 : 10%

- 外注費 : 5%

上昇したため

- 材料費 : 33円

- 外注費 : 2.5円

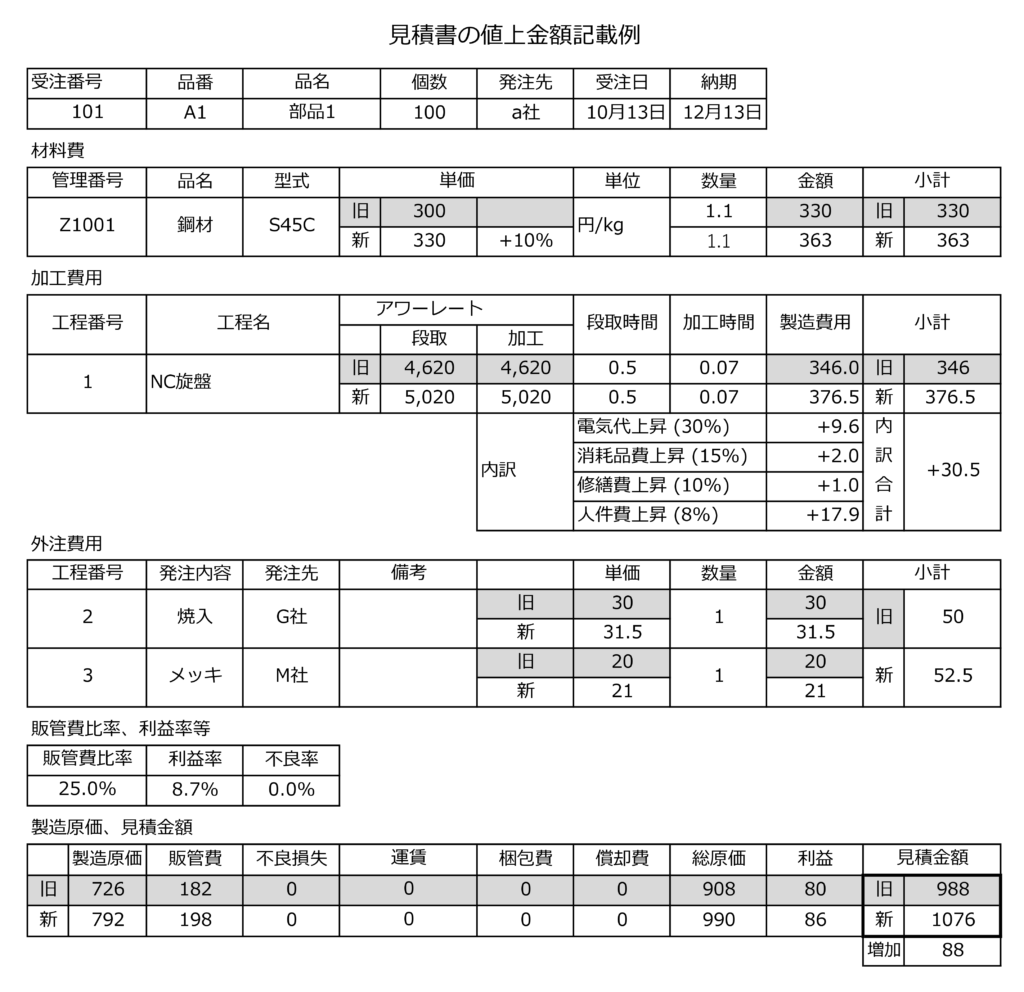

合計35.5円上昇しました。その結果、値上げ前の製造費用は346円なので、値上げ後の製造費用は

製造費用=346+30.5=376.5 円

値上げ前の材料費・外注費合計は380円なので、値上げ後の製造原価は

製造原価=380+35.5+376.5=792 円

これに伴い、販管費、目標利益も増えます。販管費レートは0.25なので、

販管費=792×0.25=198 円 (+16円)

販管費込み原価=製造原価+販管費=792+198=990 円

目標利益は、利益率0.087なので

目標利益=990×0.087=86 円 (+6円)

値上げ金額の合計=30.5+35.5+16+6=88 円

値上げ金額の合計は88円になりました。988円の受注金額から、88円値上げできれば上昇する費用をカバーして、利益が確保できます。

販管費、利益の増加の値上げは難易度が高い

実際は88円の値上げ金額のうち、22円は販管費、利益の増加です。取引先から見れば、この値上げを受け入れるのは難しいかもしれません。

A社は、先期は製造原価の25%の販管費が発生したのは事実です。新たに見積をする場合は、製造原価の25%で販管費を計算します。そうしないと販管費をカバーできず赤字になってしまいます。

しかし取引先から

「今受注している製品は、値上げ前は988円で必要な利益は出ています。原価が上がったからといって、販管費も上げなければならないことはないはずです。」

と言われる可能性があります。

A社の場合、新たに見積計算する場合は、製造原価の25%を販管費、製造原価+販管費の8.7%を利益としますが、値上げ交渉の場合は、実際に増加した費用、材料費35.5円、製造費用30.5円、合計66円の値上げができればOKと考えます。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

値上げの根拠を求められた場合

実際の値上げ交渉では、値上げの根拠を求められることもあります。例えば先に説明したA社 A1製品の場合、

- 人件費 : 8%

- 電気代 : 30%

- 消耗品費 : 15%

- 修理費 : 10%

が増加したため、製造費用は

- 人件費 : 17.9円

- 電気代 : 9.6円

- 消耗品費 : 2円

- 修繕費 : 1円

合計30.5円上昇しました。他にも

- 材料費 : 10%

- 外注費 : 5%

上昇したため

- 材料費 : 33円

- 外注費 : 2.5円

合計35.5円上昇しました。これを文章にします。

原価計算の基礎から原価管理、値上げまaでを体系的に整理したページはこちらをご覧ください。

原価計算・値上げの考え方をまとめて読む(無料)

明細が必要な場合

より詳細な資料を求められた場合、1例として、以下のようにアワーレート、製造時間、値上げ金額を記載した明細をつくる方法もあります。

一方資料が詳しければ詳しいほど、取引先は根拠をいろいろと質問します。例えば、

「人件費、電気代等が上昇した時、以下の値上げ金額はどうやって計算したのですか?」

- 人件費 : 17.9円

- 電気代 : 9.6円

- 消耗品費 : 2.0円

- 修繕費 : 1.0円

この場合は、以下のように回答します。

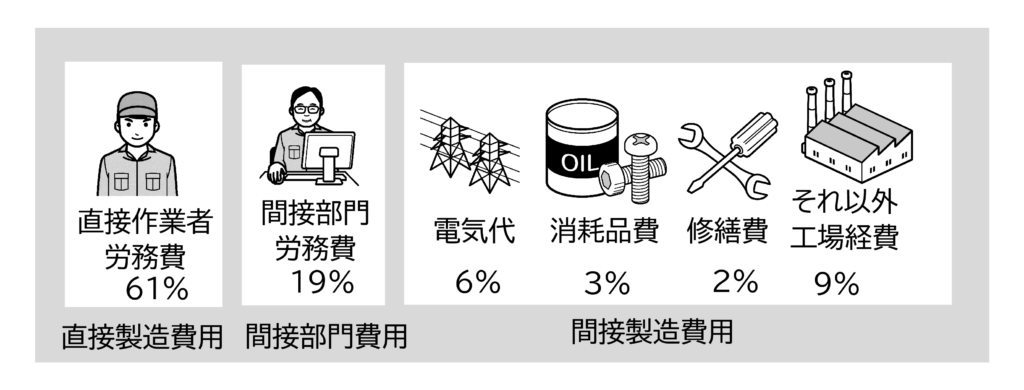

「大企業は、間接部門の人件費、電気代、消耗品、賃借料などの間接費は、各部門の専有面積や人数に比例して配賦しているかもしれません。

しかし弊社のような中小企業はそのような詳細な計算はできないので、各部門の時間に比例して一律に配賦しています。その結果、下図のような比率になっています。この費用構成は先期の決算書の数値を元に計算したのでほぼ正しいと考えています。」

もし弊社の利益まっくす、及び値上げ計算シートを利用されている場合

「当社が使用している原価計算システムは、比率計算のアルゴリズムが非公開となっているため、弊社でもわかりません。」

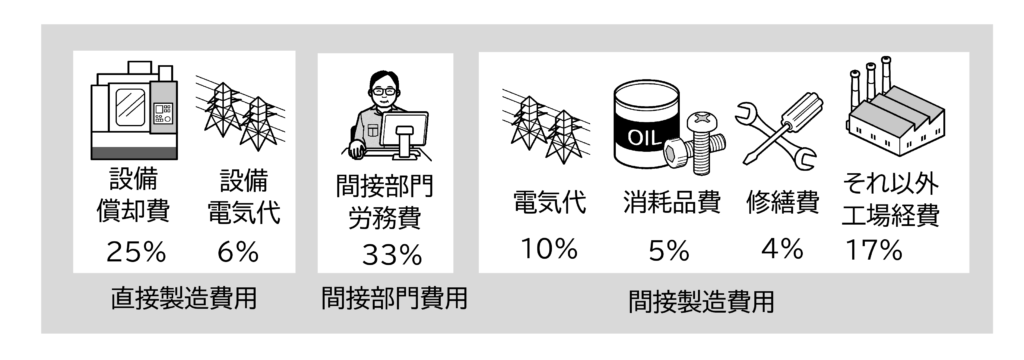

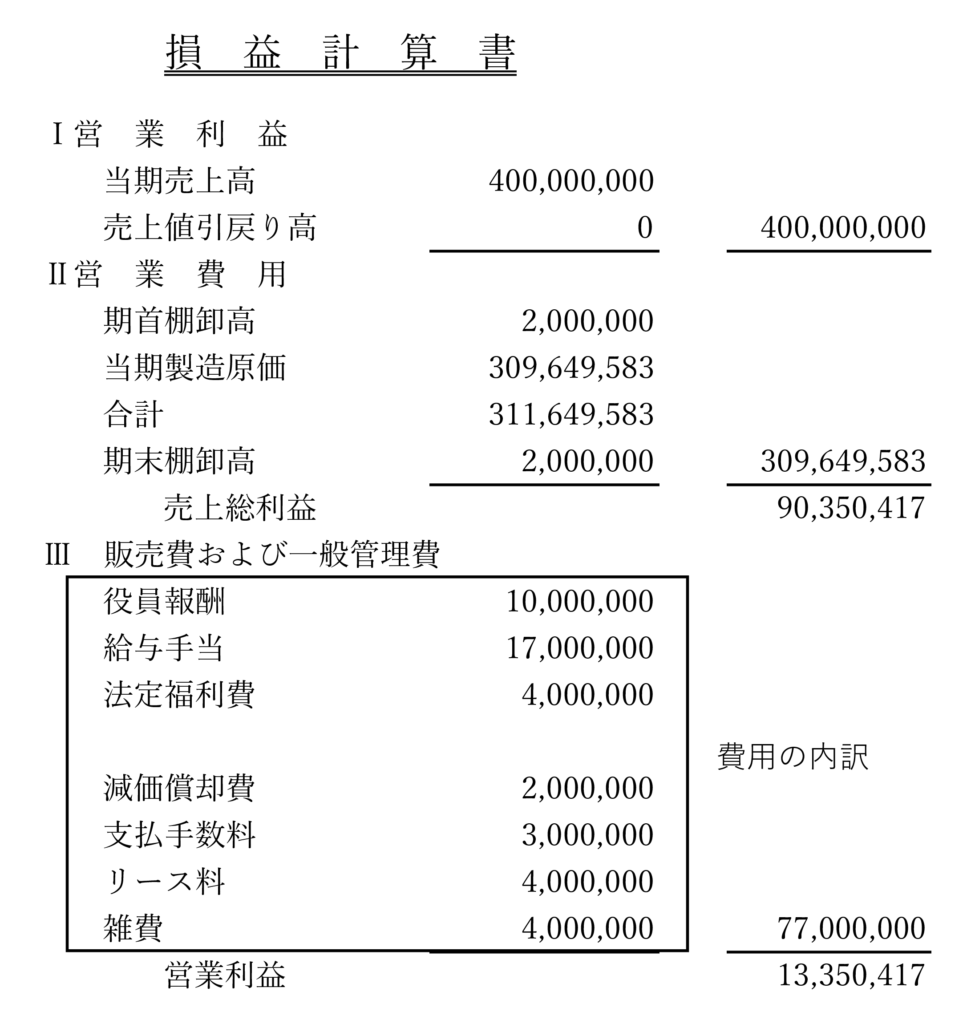

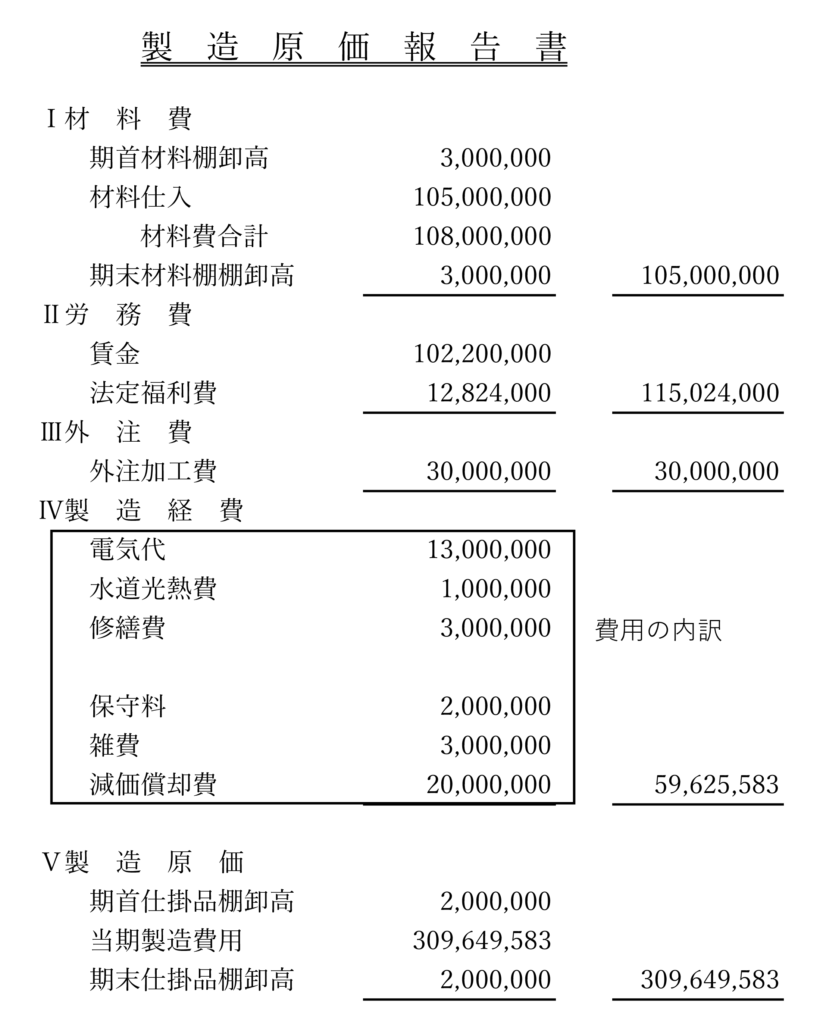

以下の決算書の販管費、製造経費を元に比率を計算しています。

適正な販管費、利益が認められない場合

ここまで説明した値上げ金額は、先期の決算書から計算しました。従って原価は「真実」と言えます。

取引先の中には見積書の販管費〇%、利益〇%と決めている場合もあります。それ以上の販管費、利益が認めてもらえません。その場合は、取引先が認める販管費、利益にした上で製造原価を修正する必要があります。

A1製品の見積を修正した例

そこで取引先が認める販管費、利益にしたA1製品の見積を図7に示します。

見積金額は、図2と同じです。

この例では利益率3%、販管費レート7%が取引先の指定でした。図7では、その分製造費用が大きくなりました。段取時間、加工時間は同じ場合、アワーレートが大きくなりました。

現実にはA社は図2の見積書にある販管費や利益が必要です。しかしそれだけの販管費や利益が認められないならば、このような作業が必要になります。

この販管費、利益の問題については【製造業の値上げ交渉】3. 間接費用や販管費も原価に含まれるのだろうか?を参照願います。

では、この値上げ金額をどのように交渉すればよいのか、これについては【製造業の値上げ交渉】10. 値上げ交渉は初めて、どう進めていけばよいのだろうか?を参照願います。

では図面や仕様にない検査や工程が後から追加された場合はどうすればよいでしょうか?

これについては【製造業の値上げ交渉】7. この製品、いくらが正しいのだろうか?を参照願います。

コメント