多くの製造業は価格設定を慣例や競合に頼りがちですが、真に適正な価格を決定するには、精密な原価計算が不可欠です。個々の製品原価、アワーレート、間接費など、すべてのコストを包括的に把握し、客観的な「正味の原価」を算出します。この原価に適正な利益を上乗せすることで、自信を持って提示できる「正しい価格」が生まれ、企業の競争力と持続的な成長の基盤となります。

▼ 値上げ交渉のコラムまとめ

製造業の値上げ交渉について、原価計算から交渉までの考え方をコラムでまとめています。

製造業の値上げ交渉コラムまとめ(全27コラム)

いろいろな費用が上がった場合の値上げの明細について【製造業の値上げ交渉】6. 値上金額は見積書にどのように入れればいいのだろうか?で説明しました。

この見積を元に顧客に値上げをお願いすると「高すぎる」と言われることがあります。顧客から「高すぎる」と言われると、いくらが「適正価格」なのだろうかと思います。

ある製品(部品)の適正価格は、あるのでしょうか。

自社の適正価格

結論から言えば、ある製品(部品)の絶対的な適正価格はありません。ただし、自社がつくった場合の適正な価格はあります。

自社の適正な価格とは?

自社の適正価格とは、製造原価、販管費をカバーし、必要な利益がある価格です。

この価格であれば、必要な経費をまかなって利益が出ます。残った利益を借入金の返済や老朽化した設備の更新に充てることができます。

利益まっくすで計算した原価は、その工場で発生した費用にもとづくもので、これは「真実」です。従って時間(段取時間、加工時間)が適正であれば、これが自社の適正価格です。

会社が違えば、適正価格は違う

しかし会社が異なれば直接製造費用と間接製造費用の比率、販管費レートが違います。つまり適正価格も違います。

規模の異なる会社の原価の比較

そこで規模の異なる架空の機械加工の会社A社とB社の原価を比較します。

2社とも、マシニングセンタ、NC旋盤などによる部品加工と組立を行っています。ただし2社は規模が違います。

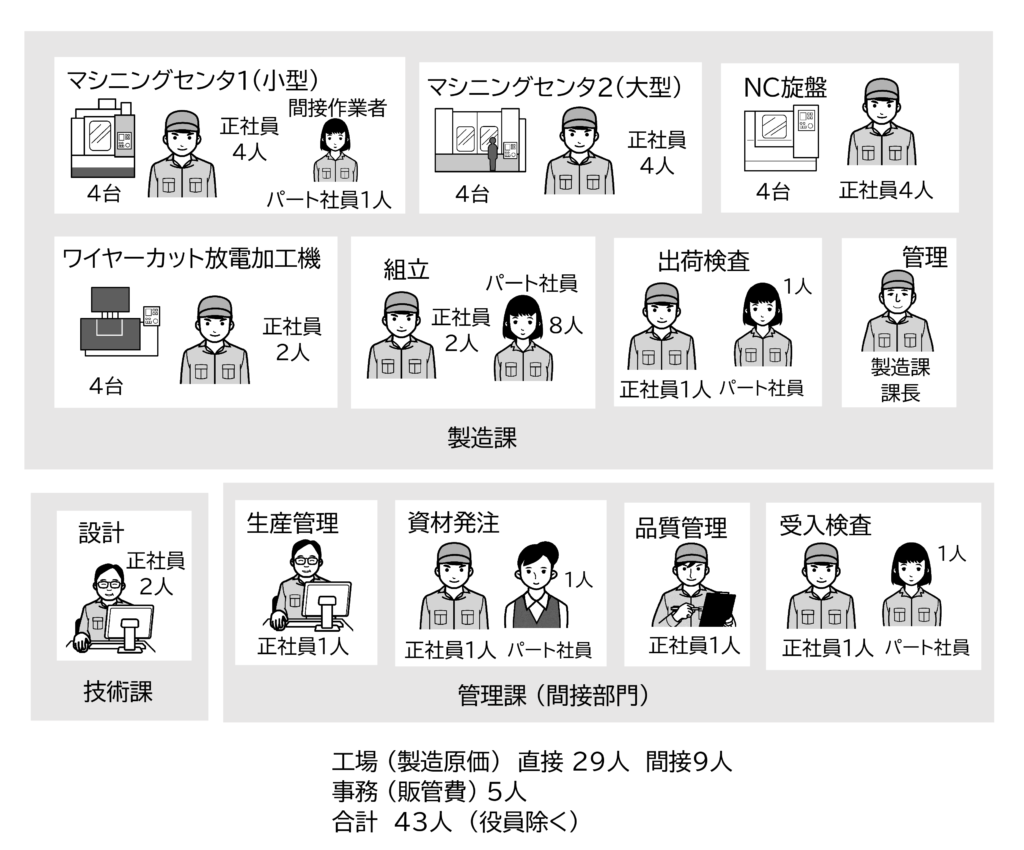

A社 売上7億円、社員43人、うち間接は14人

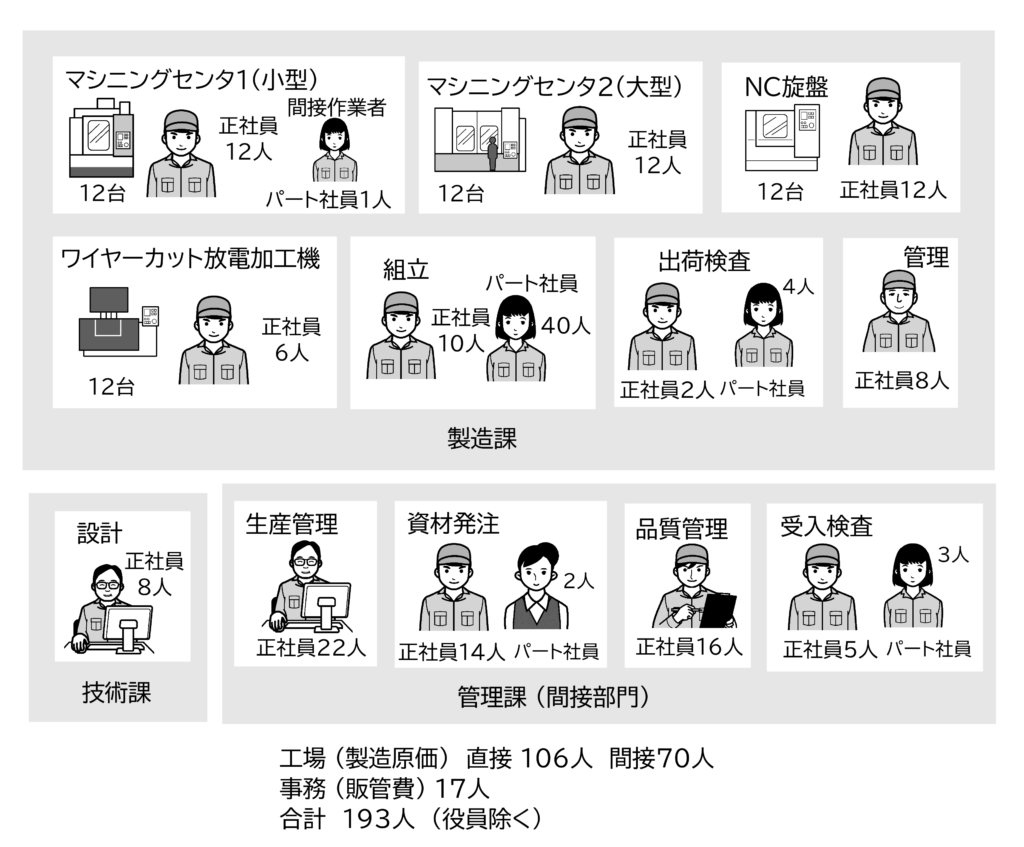

B社 売上30億円、社員193人、うち間接は87人

A社に比べて、B社は外注品も多く、購買や生産管理など間接部門に多くの人がいます。技術や品質管理の人も多く、品質管理や工程管理の体制は充実しています。

構成と売上、製造原価、販管費、利益

A社の構成を図1に、B社の構成を図2に示します。

A社の売上、製造原価、販管費、利益を図3に示します。

B社の売上、製造原価、販管費、利益を図4に示します。

アワーレート、販管費レートの比較

NC旋盤の現場の間接製造費用を含んだ人と設備のアワーレートの合計 アワーレート間(人+設備)を比較します。

NC旋盤のアワーレート間(人+設備)

A社 アワーレート間(人+設備) : 4,620円/時間

B社 アワーレート間(人+設備) : 7,670円/時間

(アワーレート間(人+設備)の計算については【製造業の値上げ交渉】2. 我が社の人と設備のアワーレートはいくらなのだろうか?を参照してください。)

人件費と設備の費用(償却費とランニングコスト)は同じです。それでもアワーレートがこれだけ違うのは、間接部門の人件費と工場の経費の違いによるものです。

決算書の製造原価と販管費から計算した販管費レートを以下に示します。

A社 販管費レート : 0.25

B社 販管費レート : 0.057

B社はA社より工場の規模は大きいのですが、販管費はそれほど大きくありませんでした。その結果、B社の販管費レートはA社より小さくなりました。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

見積金額の比較

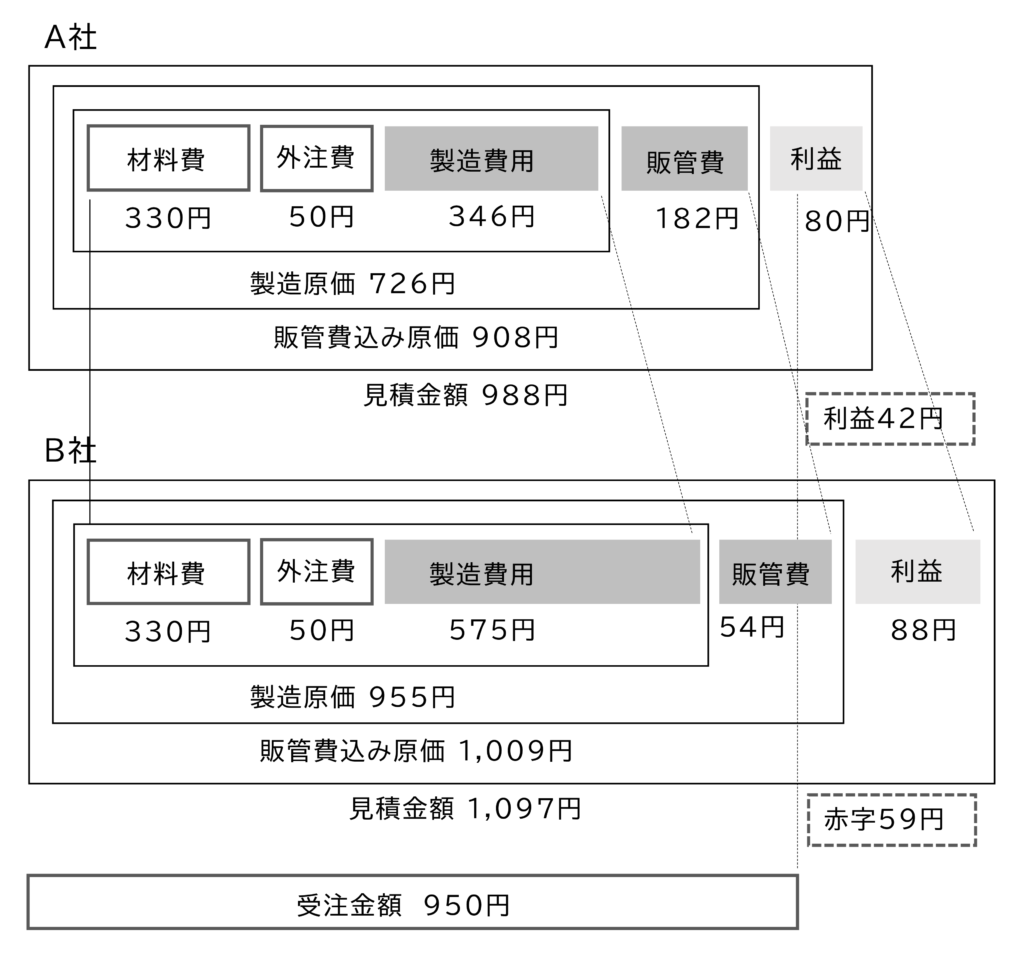

NC旋盤で加工するA1製品の見積金額を比較します。

(見積金額の計算については【製造業の値上げ交渉】3. 間接費用や販管費も原価に含まれるのだろうか?を参照してください。)

製造時間 : 0.075時間

製造費用

製造費用=アワーレート間(人+設備)×製造時間

A社製造費用=4,620×0.075=346円

B社製造費用=7,670×0.075=575円

製造原価

A1製品 材料費330円 外注費50円

製造原価=材料費+外注費+製造費用

A社製造原価=330+50+346=726円

B社製造原価=330+50+575=955円

販管費

販管費=製造原価×販管費レート

A社販管費=726×0.25=182円

B社販管費=955×0.057=54円

販管費込み原価

販管費込み原価=製造原価+販管費

A社販管費込み原価=726+182=908円

B社販管費込み原価=955+54=1,009円

目標利益率 : 0.087 (A社、B社共)

目標利益

目標利益=販管費込み原価×目標利益率

A社目標利益=908×0.087=80円

B社目標利益=1,009×0.087=88円

見積金額

見積金額=販管費込み原価+目標利益

A社見積金額=908+80=988円

B社見積金額=1,009+88=1,097円

A社とB社では、会社の規模、直接製造費用と間接製造費用の比率、販管費レートが違います。その結果、同じ賃金、同じ費用の設備でも間接製造費用を含んだアワーレートは大きく違いました。

そして見積金額、つまり適正価格も

A社 988円

B社 1,097円

と異なりました。950円の受注金額では利益は、

A社 : 利益=950-908=42円

B社 : 利益=950-1,009=▲59円

A社は42円の利益がありましたが、、B社は赤字でした。

以上の結果を図5に示します。

管理がしっかりしている会社は原価が高くなる傾向

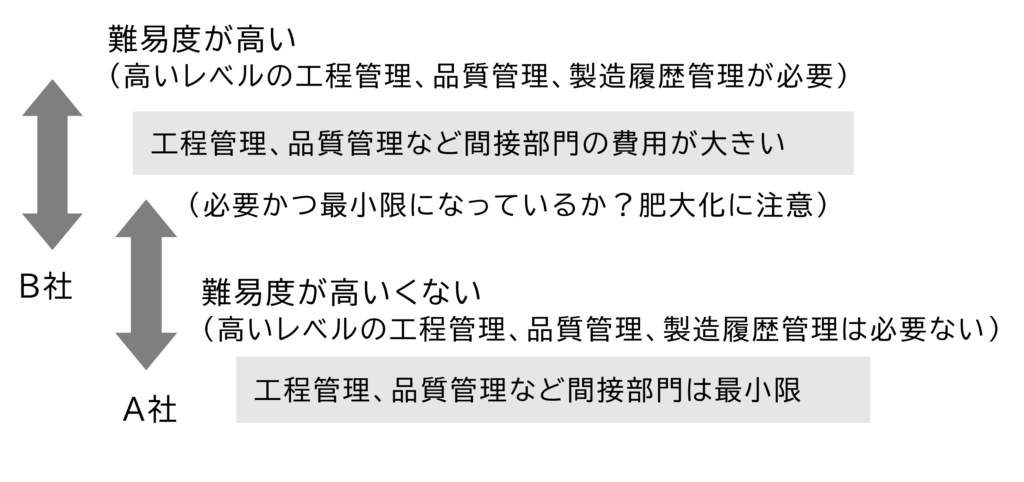

A社に比べてB社は、以下の特徴があります。

- 工程管理に専任者がいて、手順書や治具の整備、製造条件の記録や管理がしっかりできている。品質は安定し、製品の製造履歴(トレーサビリティ)も記録・保管している。

- 品質管理の人員、及び検査・測定機器が充実し、必要な個所はすべて社内で測定・評価できる。

- 製造技術の専任者がいて技術的に難易度の高い製品も製造条件を工夫して実現できる。

対してA社は価格は低いのですが以下の弱い点があります。

- 特殊な治具が必要な場合、治具を自社で設計できないため社外に頼まなければならない。

- 検査・測定機器が十分になく、社内で測定・評価できない項目がある。

- 製造履歴(トレーサビリティ)を記録・保管する体制がない。

製品によって適した仕入先が変わる

従って製品の要求精度、要求品質、技術的な難易度によって、適切な仕入先は変わります。

A社でも問題なく製造できる製品

難易度が低く、高度な工程管理、製造履歴管理、品質管理が必要でない製品の場合、最適な仕入先はA社です。こういった製品をB社に発注すれば製品は高くなります。

高くてもB社に発注すべき製品

技術的な難易度が高く、不良品が発生すれば重大な問題が起きる製品は、A社ではリスクが高いです。

安いからとA社に発注すれば、手順書が整備されていなかったり、重要な工程の工程管理が不十分だったりして思わぬミスや不良が起きるかもしれません。しかもトレーサビリティがとられていないため、問題が起きた場合、影響範囲を絞り込むことができません。

このような製品は、価格が高くてもB社に発注します。

つまりA社とB社の得意な製品は異なります。これを図6に示します。

原価計算の基礎から原価管理、値上げまaでを体系的に整理したページはこちらをご覧ください。

原価計算・値上げの考え方をまとめて読む(無料)

市場価格

適正価格のもうひとつの考え方は市場価格です。この市場価格は需要と供給で決まります。例えば卵は市場価格が日々変わります。需要が増加し供給不足になれば価格は上昇します。製造業でも多くの工場でつくれるものは市場の影響を受けます。

製造業、中でも下請け企業の場合、景気が減速して受注不足に陥れば、少しでも固定費を回収するため、多くの企業は赤字でも受注します。その結果、市場価格は低下します。

しかし実際は発注先と長期的に取引していれば、景気が良くなった時に値上げが困難になるため極端な値下げはしません。

逆に景気が良くなり中小企業の多くが受注が一杯になれば、赤字でも受注する企業はなくなります。その結果、市場価格は上昇します。

短時間に見積を出すサービス

最近は三次元データがあれば見積金額を計算するシステムもあります。ミスミのAIプラットフォーム メビー(meviy)は、三次元データを送れば、板金、溶接、切削加工の部品の見積を1分で出してくれます。

多くの取引先がこういったサービスを利用すれば、将来はこれらがひとつの市場価格を形成するかもしれません。

自社のポジションは?

自社はA社でしょうか?

B社でしょうか?

自社に合った製品はどのようなものでしょうか?

そこで自社に原価の仕組みを構築し、製品毎の適正価格(適正な見積金額)を算出します。この価格が現在の自社の実力値です。この価格で受注しなければ必要な利益が確保できません。

失注が多い場合

「適正価格」で見積を出して失注が多ければ、競合がいくらで受注したのか調べます。競合と比べて自社の見積が明らかに高ければ、以下のいずれかが考えられます。

製造コストが高い

製造コストが高い原因は

- 製造工程が多い

- 製造時間が長い

- 設備や人の費用が高い

などが考えられます。製造工程の見直し、製造時間の短縮、ランニングコストの削減に取り組みます。

自社の間接製造費用、販管費の見直し

どの製品も競合よりも自社の適正価格が高い場合、間接部門や工場の経費、販管費が大きい可能性があります。自社の間接部門や事務の人員、工場の経費が適正か、削減できないか検討します。

例えば、売上が大きく減少すると、売上に対して間接部門の費用や販管費が高くなります。もし一時的な売上低下でなく、今後もこの売上が続くようであれば、それに合わせて間接部門や事務の体制を変えなければなりません。

これは決して簡単ではありませんが、かつて同じような売上だった時代があれば、その時の組織・体制を参考にし、削れるところはないか検討します。

自社に適した製品を受注できていない

A社でもできる製品の見積金額はB社は高くなります。B社に向いている製品はもっと難易度が高くA社に向いていない製品です。A社でできるような製品をA社と競合して価格を下げれば、B社の経営は苦しくなります。

ブラックボックス化

こういった競合との価格競争を避ける方法は「ブラックボックス化」です。

自社しかできない工程、取引先もわからない工程は取引先にとってブラックボックス化します。相見積が取れないため、その価格が適正かどうかも取引先はわかりません。

あるいは取引先が困っていたことを解決すれば、そのノウハウはブラックボックスにできます。そのためには取引先の困りごとをヒアリングし、それを自社で工夫して解決します。現場で創意工夫したことは自社の強みになります。その場合、カギとなるところは隠しておきます。

この適正価格に対し、工程や検査が追加されれば原価は上がります。ではいくら上がるのでしょうか?

これについては【製造業の値上げ交渉】8. 取引先から検査追加の要望があった。いくら高くなるのだろうか?を参照願います。

関連記事

値上げ交渉の考え方をまとめて読む

値上げ交渉は

- 原価の把握

- コスト上昇の整理

- 見積価格の検討

- 取引先との交渉

という順序で考えると整理しやすくなります。

以下のページで、製造業の値上げ交渉に関するコラムをまとめています。

ここまでコラムを読んで、次にどうすればいいか悩んだ場合

至急、値上げ金額を計算したい方へ

賃上げや電気代上昇により、個々の製品の原価がどれだけ上がったのか、

6つの数字を入力するだけで、値上げ金額と内訳(賃上げ・電気代など)が簡単にわかります(登録は一切不要)。

値上げ交渉に使える資料(書籍・無料PDF)を探している方へ

値上げの根拠を示す資料を作るには、値上げ金額の計算や製品別の原価計算の知識が必要です。

書籍・無料PDF・解説ページをまとめたサイトはこちらです。

自社の値上げはどうすればよいか、わからない方へ

記事や資料を読んでも、

「自社は、このように計算できない」「どうやって資料をつくるべきか」悩む場合があります。

WEB無料相談は、状況とお悩みを書いて送信するだけで、当社が自社の状況に合わせた選択肢をメールで回答します。

値上げや原価に関する考え方は、ほかの経営コラムでも解説しています。

コメント