検査工程が追加されると、原価はどれくらい上がるのでしょうか。

取引先からの品質要求の強化により、検査工程が追加されるケースは少なくありません。しかし、そのコストを見積に反映していないために、利益が圧迫されている企業も多く見られます。

本コラムでは、全数検査と抜取検査の違いを踏まえながら、検査工程の追加が原価や利益にどのように影響するのかを具体的な計算例で解説します。さらに、検査コストの考え方と価格への反映方法についても説明します。

値上げが必要になった原因として、当初より原価が高くなっていることがあります。例えば「検査が追加された」、「当初の見積にない工程が追加された」などです。

検査が追加された場合

例えば、見積した時点では検査費用は入っていませんでした。しかし生産が始まると取引先から「傷があるものは入れないでほしい」と言われました。そのため全数目視検査を追加しました。

この場合、検査費用の分、原価は上がっています。

検査費用の計算

この検査費用は、抜取検査と全数検査で金額が大きく違います。

そこで架空のA社 A1製品に抜取検査と全数検査を追加した場合の原価を計算します。

(A社の詳細は【製造業の値上げ交渉】1. 個々の製品の原価はいくらなのだろうか?を参照願います。)

A1製品

- 製造工程 : NC旋盤

- 製造時間 : 0.075時間

- 製造費用346円

- ロット : 100個

- 材料費 : 330円

- 外注費 : 50円

- 販管費レート : 0.25

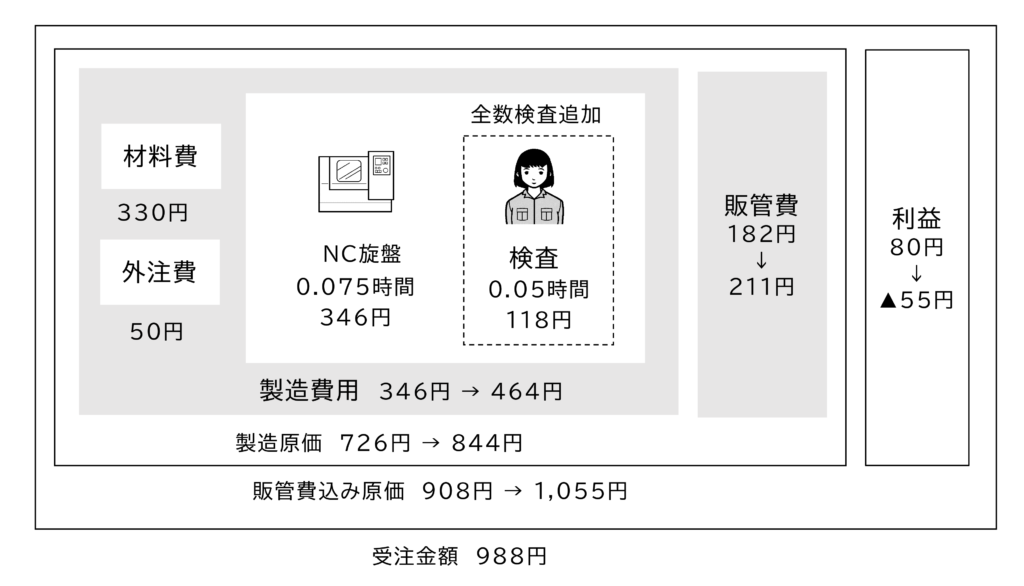

検査なしの場合

製造原価=材料費+外注費+製造費用

=330+50+346=726円

販管費=製造原価×販管費レート

=726×0.25=182円

販管費込み原価=製造原価+販管費

=726+182=908円

受注金額が988円の場合、利益は

利益=受注金額-販管費込み原価

=988-908=80円

取引先の要求で全数検査を追加し、検査時間は3分(0.05時間)でした。

検査は人が行い設備は使用しないため、アワーレートはアワーレート間(人)のみです。

(アワーレート間(人)は間接製造費用を含んだ人のアワーレートという意味です。詳細は【製造業の値上交渉】2. 我が社の人と設備のアワーレートはいくらなのだろうか?を参照願います。)

検査の現場はパート社員も多く、アワーレート間(人)は他の現場より低く、2,350円/時間でした。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

全数検査を追加した場合の原価

全数検査を追加した場合、原価はいくら高くなるのでしょうか。

A1製品の検査費用は

検査費用=アワーレート間(人)×検査時間

=2,350×0.05=118円

製造原価=材料費+外注費+製造費用+検査費用

=330+50+346+118=844円

製造原価が増加したため、販管費も比例して増加します。

販管費=製造原価×販管費レート

=844×0.25=211円

販管費込み原価=製造原価+販管費

=844+211=1,055円

利益=受注金額-製造原価

=988-1,055=▲67円

全数検査を追加したため販管費込み原価は908円から1,055円と147円増えました。

その結果、80円の利益が67円の赤字になりました。そこで増加した147円の値上げを交渉します。

ただしこの147円のうち118円は検査費用ですが、29円は販管費の増加です。この販管費の増加分の値上げは顧客に認めてもらうのは難しいかもしれません。その場合は、検査費用の増加分118円の値上げは認めてもらうようにします。

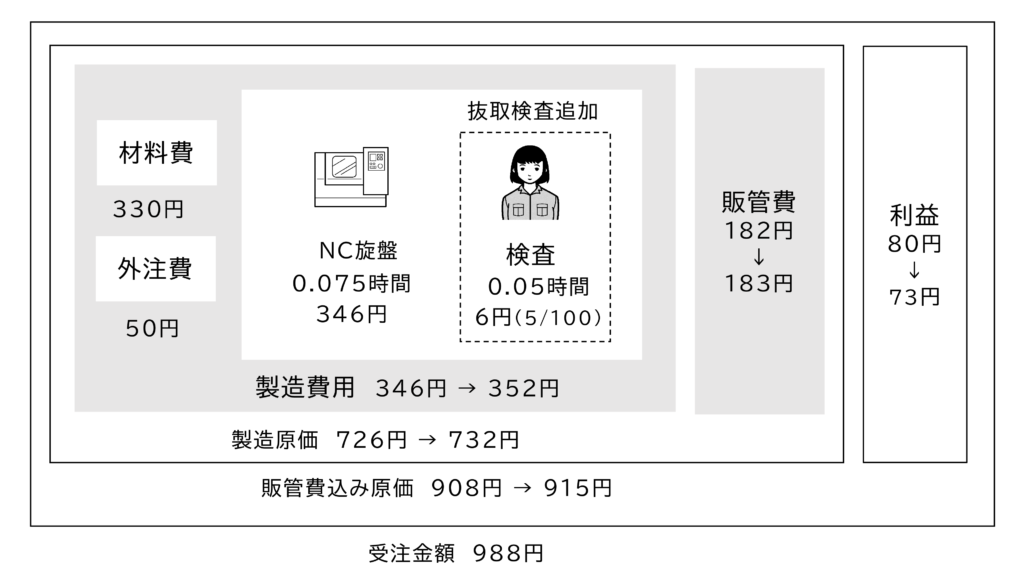

抜取検査の場合

抜取検査は費用の増加は少なくなります。

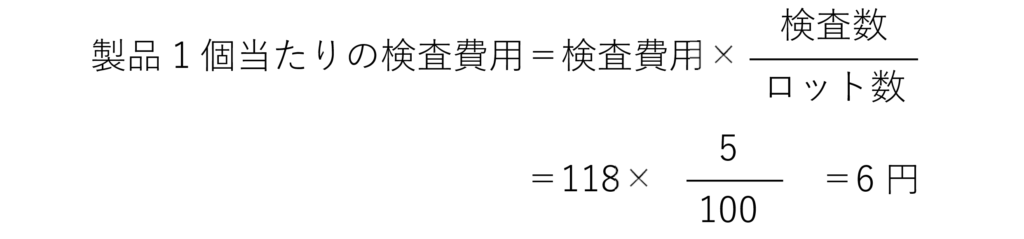

A1製品の検査を抜取検査に変更しました。

抜取検査の条件 100個から5個抜取り

(本来はJISの抜取検査に従って抜取り数は決めます。ただし現場では上記のように適当に抜取り数を決める場合も多くあります。)

製品1個当たりの検査費用は6円でした。

製造原価=材料費+外注費+製造費用+検査費用

=330+50+346+6=732円

製造原価が増加したため、販管費も比例して増加します。

販管費=製造原価×販管費レート

=732×0.25=183円

販管費込み原価=製造原価+販管費

=732+183=915円

抜取検査を追加したため販管費込み原価は908円から915円と7円増えました。

その結果、80円の利益は73円に減少しました。

検査を減らすように交渉

全数権を追加した原因は、自社の製造工程で発生した傷のためでした。そのため価格を118円も上げてもらうのは容易ではありません。

そこで、検査で傷のある製品を除外するのでなく、製造工程を改良してできる限り傷を減らして全数検査から抜取検査に変えてもらいます。抜取検査であれば値上げしなくても利益は73円あります。

抜取検査は万全ではありません。しかしその傷は118円のコストをかけて完全に除外しなければならない傷でしょうか?それだけコストがかかっていることを取引先に伝えて、抜取検査への移行に理解を求めます。

それでも取引先は全数検査を要求することがあります。

検査にコストはかからないと思っている

理由は検査にコストはかからないと思っているからです。

顧客自身も自社の工場では検査費用を原価に入れていないことがあります。そうなると議論はかみ合いません。

本コラムで計算する原価は、決算書の数字を元に計算した「真実」です。

3分検査すれば実際に118円の費用が発生します。

その一方で、品質を高め良いものをつくるために「やったほうが良いこと」は、検査の他にもあります。時には取引先はそれを要求します。そしてその費用はつくる側(仕入先)が一方的に負担させられます。

そこで顧客が要求することを行えば原価がいくら上がるのかを具体的に金額を示して、「これだけコストが上がりますがそれでもやりますか」と交渉します。やったほうがよいが、コストをかけるまでもないことも案外多いのです。しかし金額を明示しなければ、いつの間にか「やること」になってしまいます。

具体的な金額を示したのに「値段を上げずにやってほしい」という要求は、これは国のガイドラインに抵触します。このガイドラインについては【製造業の値上げ交渉】19. 下請法や国のガイドラインを値上げ交渉に活かす方法を参照願います。

少なくとも検査費用を社内見積には入れる

一方、社内も検査にコストはかからないと思っていることがあります。それでは取引先から全数検査を要求されても問題だと思いません。

しかし検査を行えば費用は発生します。そこで、まず社内の原価計算に検査費用を入れます。見積にも検査費用を入れます。そうすれば「検査も原価」という意識が生まれます。原価がかかっていれば、現場は短時間に検査をするように努力します。

検査は慌てるとミスが起きるため、カイゼン活動の対象外になっている工場もあります。しかし検査も原価なのです。しかも検査は人が行うため、設備よりもアワーレート(人)が高いことが多く、原価の中で大きな割合を占めることもあります。

取引先と建設的な議論を

見積に検査費用を明記すれば、取引先もつくる側も検査費用を意識します。その上で「どうすれば検査費用を少なくできるか」お互い建設的な議論ができることが望ましいです。

検査以外にも運賃や梱包費用の上昇でどれだけ金額は変わるのでしょうか?

これについては【製造業の値上げ交渉9. 運賃が上昇すれば、いくら高くなるのだろうか?を参照願います。

検査追加のコストアップが分かっても、適正価格が分からないと…

こうしたコストアップが分かっても、そもそもその製品が赤字かどうかで対応は変わります。それには自社の適正価格が分かっている必要があります。また値上げ交渉では、製品別の適正な値上げ金額も必要です。

まず自社の正しい姿を知ることが、顧客と交渉するためには必要です。

コメント