運賃高騰が続く中、製造業はこれを漠然と捉えるのではなく、製品ごとの運賃コストを正確に数値化することが重要です。輸送距離や手段、運送会社の料金体系を細かく分析し、製品1つあたりの運賃増加分を算出します。この定量的なデータを値上げ交渉の根拠とすることで、顧客に説得力のある説明が可能になり、適正な利益確保と持続可能な経営を実現できます。

人件費、電気代など工場の経費の上昇で原価がどれだけ上がるのかについて、

【製造業の値上げ交渉】4. 人件費が上昇すれば原価はどれだけ上がるのだろうか?

【製造業の値上げ交渉】5. 電気代が上昇すれば原価はどれだけ上がるのだろうか?

【製造業の値上げ交渉】8. 取引先から検査追加の要望があった。いくら高くなるのだろうか?

他にも運賃や梱包資材も高くなっています。これについてはどのように交渉すればよいのでしょうか?

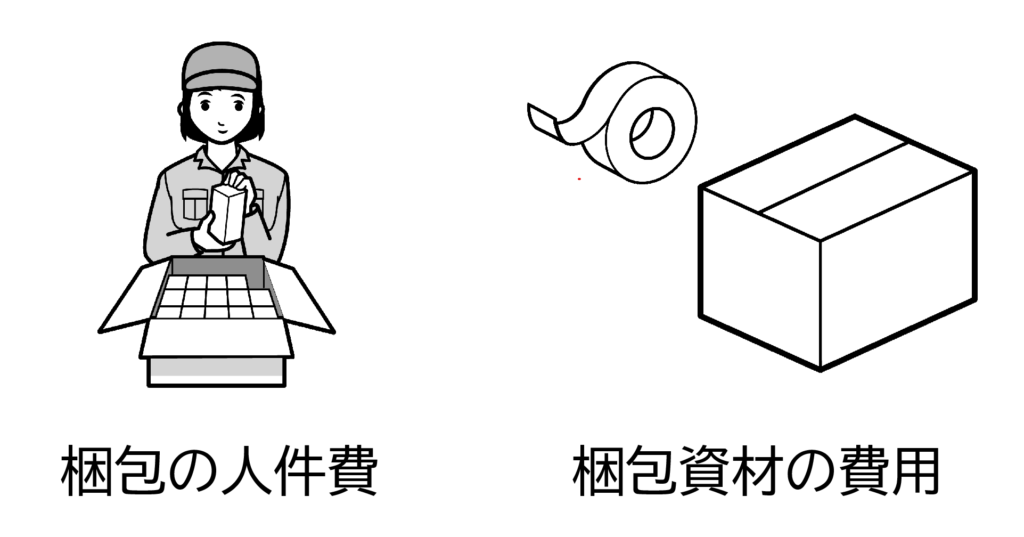

出荷に伴う費用

製品を出荷する際、梱包資材の費用や運賃がかかることがあります。一般的には、これは販管費と考えられます。

では梱包費用はどのように計算するのでしょうか?

梱包費用

梱包費用は、梱包資材の費用と梱包にかかる人件費です。

梱包資材の費用

梱包資材の費用を原価とするかどうかは、梱包資材の費用によって変わります。

製品価格に比べ梱包資材の費用が低ければ、原価には入れず間接製造費用とします。

製品価格が低く、製品のかさが大きければ、梱包資材の費用の比率が高くなります。

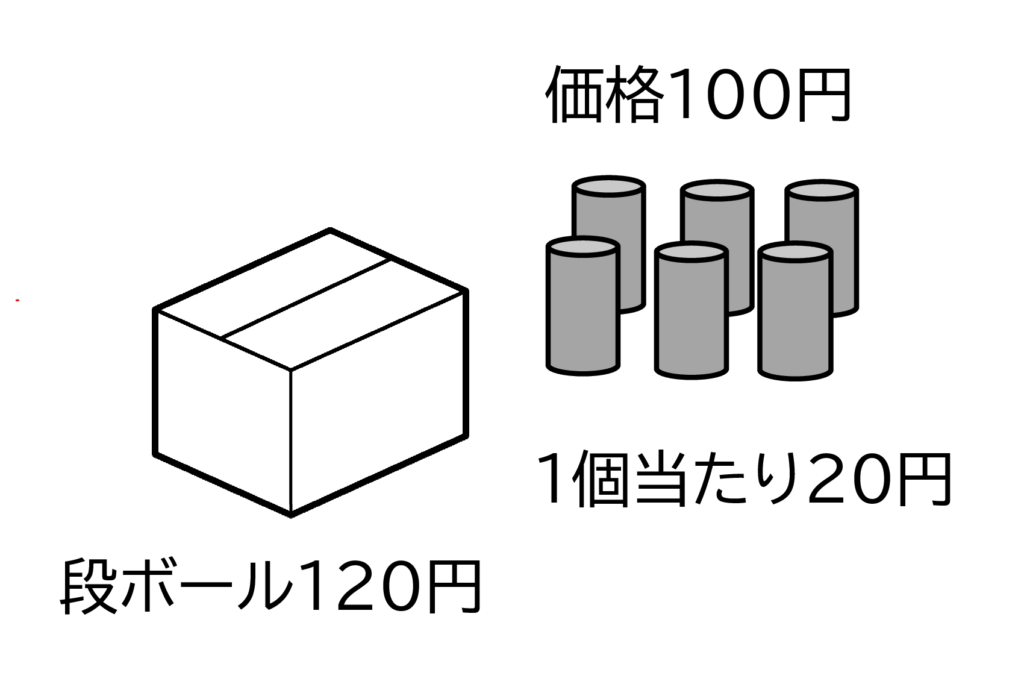

例えば、1個100円の製品を段ボールに6個入れて出荷する場合、段ボールの価格が120円の場合、製品1個当たりの段ボール費用は20円です。これは製品価格100円の20%にもなります。

あるいは1個1万円の製品でも、2メートル以上の大きな製品の場合、段ボールや保護シートの費用は高くなります。

今まで梱包資材の費用を計算していなければ、一度梱包資材の費用を計算して、原価に含めるのかどうか判断することをお薦めします。

梱包資材の費用を原価に含めた場合、梱包資材が値上げすれば、原価も上昇します。時には値上げ交渉をしなければなりません。

一方、梱包資材が段ボールのような使い捨てでなく、繰り返し使用できる通い箱の場合、生産開始時に必要な数の通い箱を購入します。その費用は金型や治具と同様にイニシャル費と考えます。

梱包作業の費用

人が梱包作業を行う場合、梱包費用が発生します。この費用は、作業時間が短かければ間接製造費用と考えます。

一方梱包作業に時間がかかる製品、例えば、大型の製品を傷がつかないように保護シートで保護して箱に入れる場合、梱包作業の時間がかかります。そこで作業時間とその現場のアワーレート(人)から梱包費用を計算して見積に加えます。

あるいは梱包作業の費用を見積に入れなければ、その分製造原価を多くします。そうしないと利益が少なくなってしまいます。

加工や組立のような作業は、少しでも作業時間を短くするようにカイゼンします。しかし梱包のような間接的な作業は、カイゼンが進んでいないことがあります。しかし梱包作業も費用は発生しています。梱包費用がかかる製品は、梱包資材の使用量や梱包時間を「見える化」して、カイゼンに取り組みます。

運賃

主に製品を顧客に運ぶ費用です。自社が運賃を負担する場合、

- 製品の価格に比べて運賃が低ければ、運賃は販管費の中に含めます。

- 製品の価格に比べて運賃が多ければ、製品毎に運賃を計算し見積に加えます。

梱包費用と同様に、製品価格が低くかさが大きい製品は、価格が高くても運賃も高くなります。そのような場合、運賃を一度計算し見積に入れるかどうか判断することをお薦めします。

運賃の計上

本コラムの原価計算は、先期の決算書の値からアワーレート、アワーレート間、販管費レートを計算します。

その際、運賃や梱包費用の計上は、経理や会計事務所の処理によって変わります。

運賃

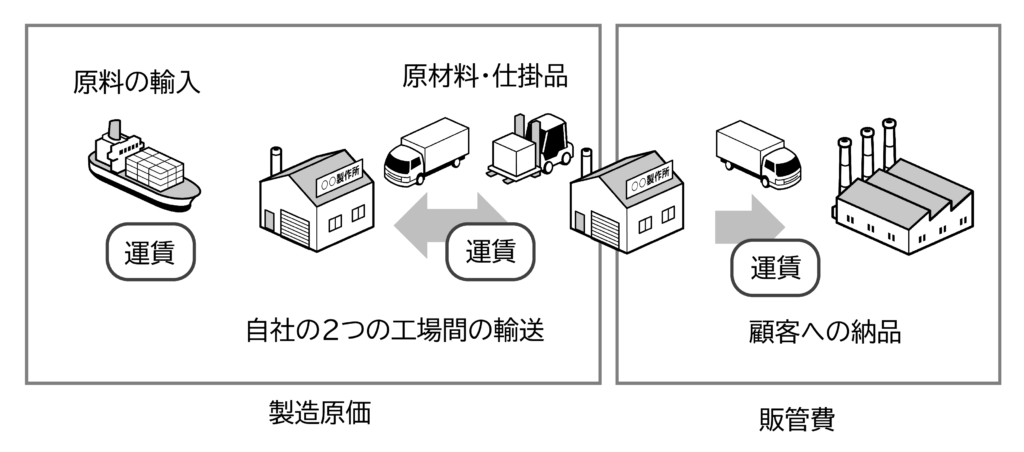

製品を顧客に送る費用は、会計上は販管費です。一方原材料を工場に運ぶ費用や、工場間での物流費用は製造原価です。

実際は同じ運送業者が顧客への輸送も工場間の物流も行っている場合、どちらも販管費(あるいは製造原価)に計上されていることもあります。(請求書が一緒になっているため)

梱包費用

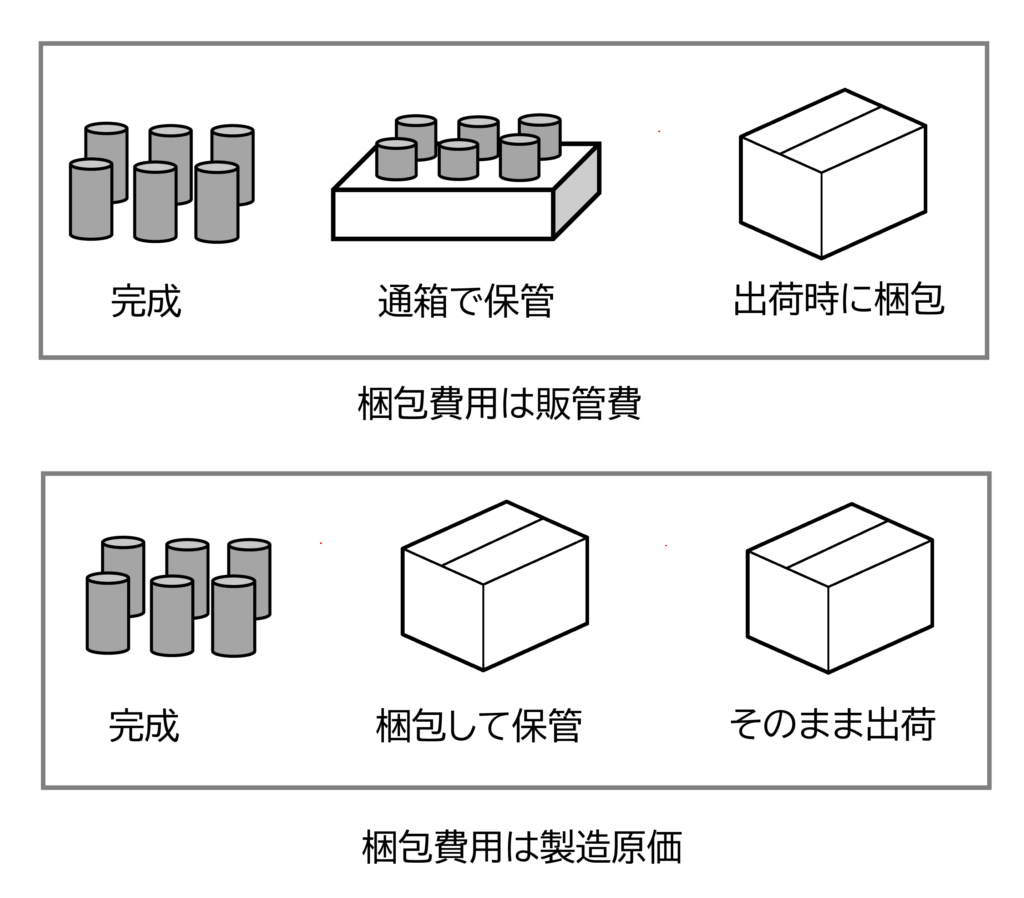

厳密に言えば、梱包費用は、いつ梱包したかによって、製造原価か販管費かが変わります。

- 製品が完成しても梱包しないで社内の通い箱に保管し、出荷が決まった後、梱包して出荷する場合、梱包資材や梱包作業の費用は販管費です。

- 製品が完成した時点で梱包・箱詰めし、倉庫に保管する場合、梱包作業は製造作業です。梱包資材や梱包作業の費用は製造原価です。

見積に梱包費用として入れる場合、1.の場合は注意が必要です。

1.で梱包資材の費用が工場の消耗品になっている場合、実際は販管費です。そこで販管費レートを計算する際は、梱包資材の費用は製造原価から販管費に移します。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

具体的な計算例

架空のA社 A1製品の梱包費用と運賃を計算します。

(A社の詳細は【製造業の値上げ交渉】1. 個々の製品の原価はいくらなのだろうか?を参照願います。)

梱包費用

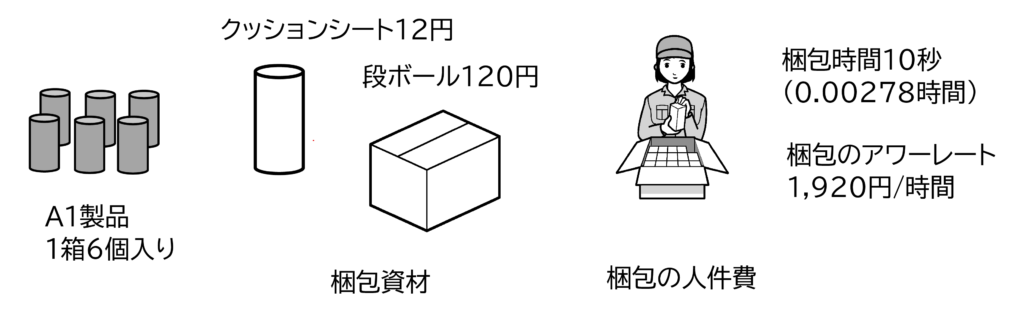

A1製品

- 6個1箱

- 段ボール : 120円

- クッションシート : 12円(テープ等の他の資材は消耗品)

- 梱包時間 : 10秒 (0.00278時間)

- 梱包のアワーレート間(人) : 1,920円/時間

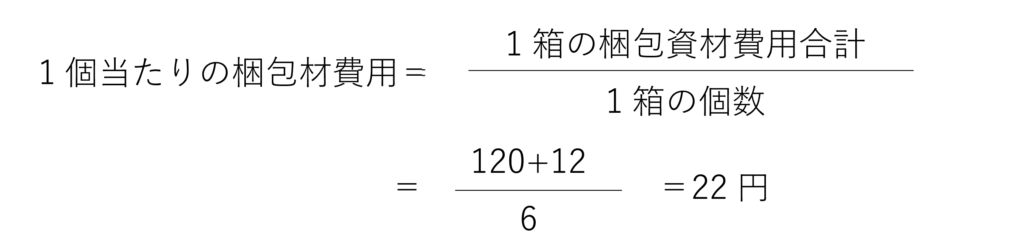

梱包費用=梱包のアワーレート間(人)×梱包時間

=1,920×0.00278=5円

梱包費用合計=22+5=27円

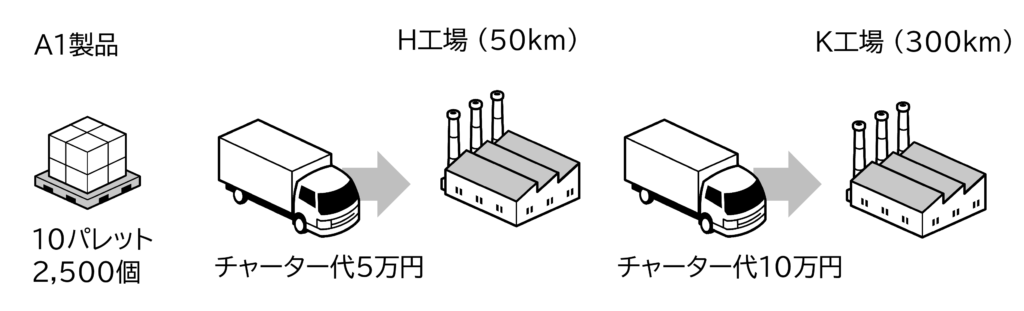

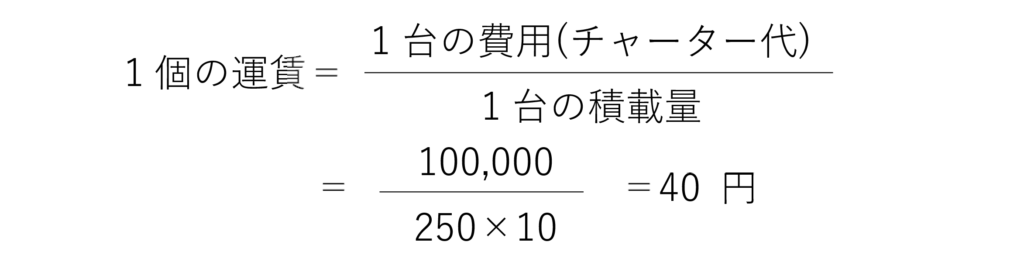

運賃

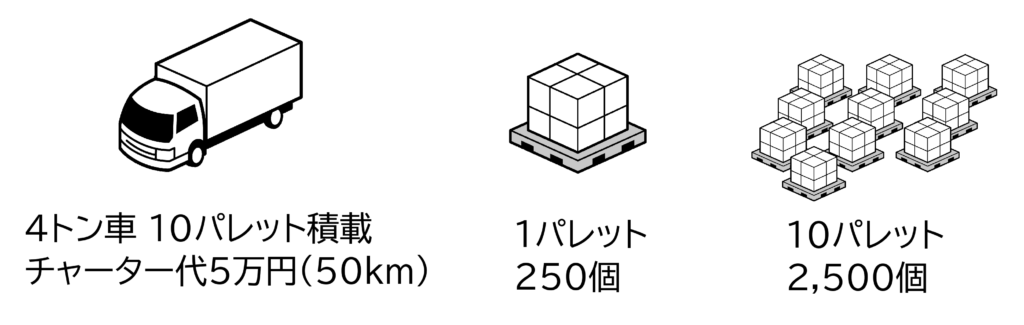

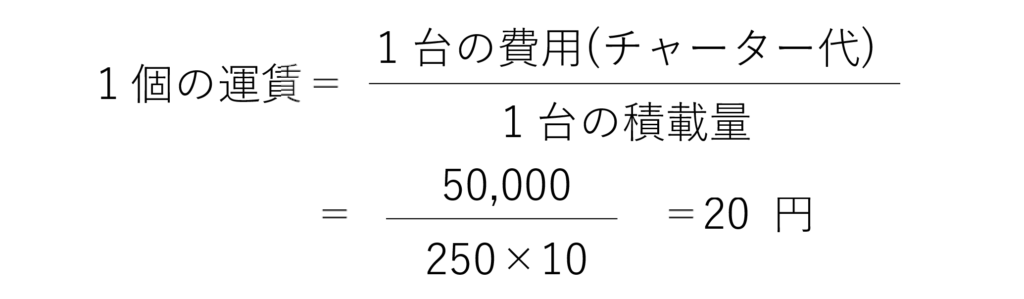

製品1個の運賃はトラック1台の費用と1台に積める量から計算します。

A社 A1製品

- 1パレット : 250個

- トラック1台 : 10パレット

- トラック1台の費用 : 50,000円

1個の運賃は20円でした。

輸送条件が異なる場合

同じ製品でも輸送条件が異なる場合があります。

例えば

- 条件1 量が多ければ1台チャーターできるが、少ない場合は混載便になる

- 条件2 顧客の工場が2か所あり距離が異なる。H工場20km、K工場200km

毎回、運賃を計算して請求できれば問題ありません。それが難しい場合、それぞれの比率から平均運賃を計算します。

過去の実績から比率を調べます。

【納品場所】

- H工場まで50km 60%

- K工場まで300km 40%

【チャーター、混載比率】

- チャーター便 80%

- 混載便 20%

この比率から全体の比率を計算したものを表1に示します。

表1 工場と輸送方法の組合せ

| 輸送方法 | 比率 | 全体比率 | ||

|---|---|---|---|---|

| H工場 | 60% | チャーター便 | 80% | 48% |

| 混載便 | 20% | 12% | ||

| K工場 | 40% | チャーター便 | 80% | 32% |

| 混載便 | 20% | 8% | ||

| 合計 | 100% | |||

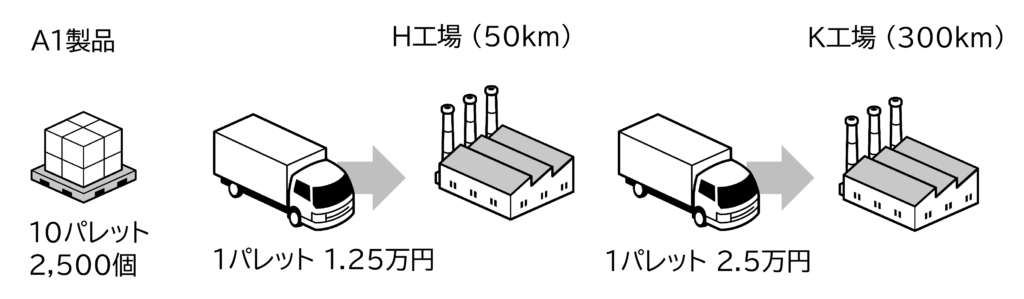

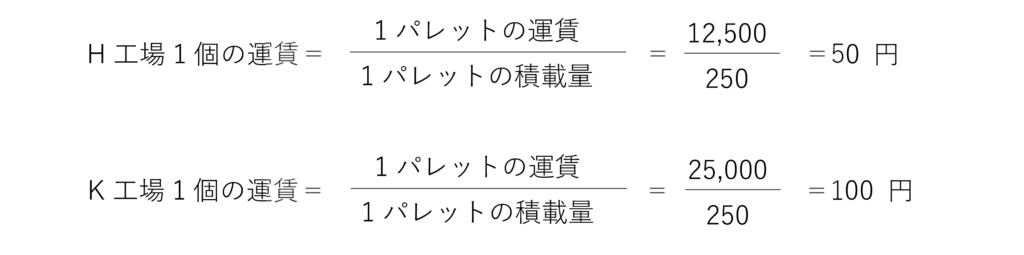

チャーター便のH工場とK工場の運賃を図7に示します。

チャーター便の運賃は、H工場20円、K工場40円でした。

混載便でのA工場とB工場の運賃を図8に示します。

図8 混載便でのH工場とK工場の運賃

混載便の運賃は、H工場50円、K工場100円でした。

集計結果を表2に示します。

表2 工場と輸送方法の組合せ

| 運賃 | 全体比率 | 運賃×比率 | |||

|---|---|---|---|---|---|

| H工場 | チャーター便 | 48% | 20 | 48% | 9.6 |

| 混載便 | 12% | 50 | 12% | 6 | |

| K工場 | チャーター便 | 32% | 40 | 32% | 12.8 |

| 混載便 | 8% | 100 | 8% | 8 | |

| 合計(平均運賃) | 36.4 | ||||

その結果、平均運賃は36.4円でした。

販管費レートの変更

運賃、梱包費用を販管費とは別に見積に記載する場合、販管費から運賃、梱包費用を除外します。

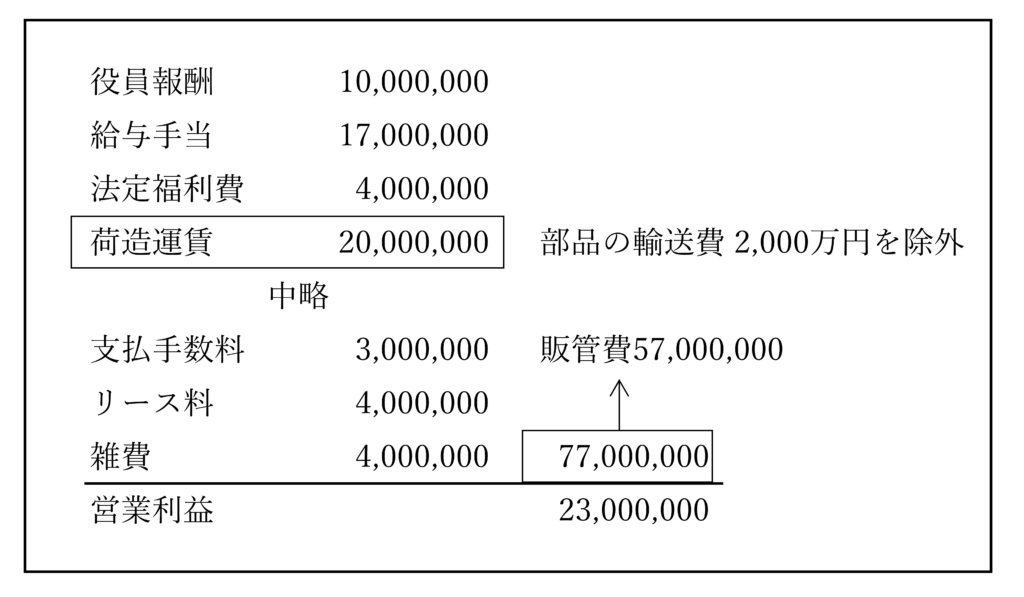

例 A社

販管費 : 7,700万円

部品の輸送費の年間合計 : 2,000万円

運賃を除外した販管費 : 5,700万円

図9では、運賃2,000万円を販管費から除外し、販管費は5,700万円、販管費レートは25%→18%になりました。

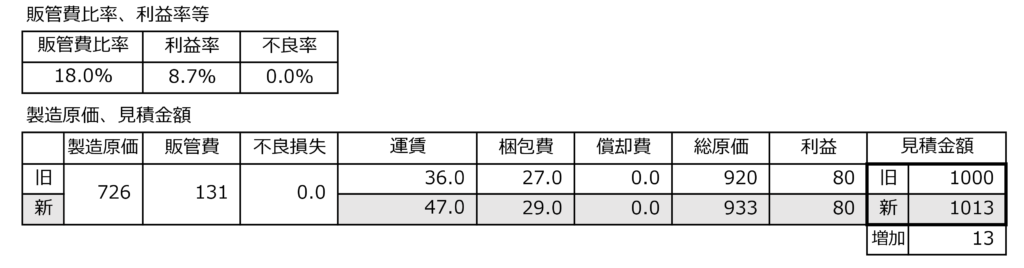

A1製品の見積金額

運賃、梱包費用を別にした場合の、A1製品の見積金額を計算します。A1製品の製造原価は726円でした。これについては【製造業の値上げ交渉】3. 間接費用や販管費も原価に含まれるのだろうか?を参照願います。

- 製造原価 : 726円

- 販管費レート : 0.18

販管費=726×0.18=131円

- 梱包費用 : 27円

- 平均運賃 : 36円

見積金額=製造原価+販管費+梱包費用+運賃

=726+131+27+36=920円

見積の記載例

梱包費用、運賃を見積に記載した例を図10に示します。

この見積書の金額は自社の正しい販管費、目標利益です。顧客によってはこの金額を認めない場合もあります。その場合は、数字の修正が必要なので注意してください。

(これについては【製造業の値上げ交渉】6. 値上金額は見積書にどのように入れればいいのだろうか?を参照願います。)

値上げ計算

このように見積書に運賃、梱包費用を別に記載すれば、運賃、梱包費用が値上げした場合の値上げ交渉が容易になります。

計算例

- 運賃 : 30%上昇

- 梱包資材 : 10%上昇

運賃=36×(1+0.3)=47円

梱包費用=22×(1+0.1)+5=29円

値上げ金額=47―36+29-27=13円

13円値上げすれば、運賃の上昇と梱包資材の上昇をカバーできます。

図10の見積書の記載例に値上げ金額も記載しました。

では、運賃や梱包費用が上昇した場合、値上げ交渉はどのようにすればいいのでしょうか?

これについては【製造業の値上げ交渉】10. 値上げ交渉は初めて、どう進めていけばよいのだろうか?を参照願います。

値上げ交渉には、製品の適正価格が必要

この方法で運賃上昇による値上げ金額はわかりますが、そもそも自社の適正価格が分かっていなければ、その製品がどれだけ赤字なのか、わかりません。

まず自社の正しい姿を知ることが、顧客と交渉するためには必要です。

コメント