製造業の値上げ交渉では、具体的な根拠の提示が不可欠です。「コストが上がったから」だけでは不十分です。原材料費、人件費、エネルギーコスト、運賃、品質向上への投資といった各項目の変動を、過去のデータや市場動向を基に数値で明確に示します。製品ごとの原価上昇分を具体的に説明することで、顧客の納得を得やすくなります。透明性のあるデータに基づいた交渉が、信頼関係を維持し、成功に導く鍵です。

様々な費用が高くなっている今日、製造業も値上げ交渉が避けて通れません。

ところがこれまで「価格引下げ」への対応はありましたが、「値上げ」となると経験がない企業もあります。

そこで値上げ交渉の手順について【製造業の値上げ交渉】10. 値上げ交渉は初めて、どう進めていけばよいのだろうか?で説明しました。

こうして意を決して値上げ交渉に行くと…

値上げの根拠を要求

取引先から

「根拠となる資料を出してください」

と言われることがあります。根拠とは何でしょうか?

なぜ顧客は値上げの根拠を求めるのか?

実は顧客が最も気にするのは

「便乗値上げ」

です。

様々なものの値段が上昇しています。値上げはやむを得ないというムードです。

そうかといって仕入先の値上げをそのまま受け入れれば原価が高くなってしまいます。取引先が部品メーカーの場合、今度は取引先が自身の納入先に値上げをお願いしなければなりません。そして

「こういった理由で仕入れ先からの値上げがあったため、納入価格の見直しをお願いします」

とお願いしなければなりません。そのためにも具体的な値上げの根拠が必要です。

社内での承認・決済

仕入先からの値上げは、取引先の内部で審査し、承認を得なければなりません。例え担当者が「その金額が妥当な金額だ」と思っても上司から

「なぜその金額なのか」

「もっと値上げ金額を引き下げることができないのか」

と指摘されるかもしれません。

10%値上げ、なぜ10%なのか?

例えば

「電気代高騰、材料費上昇のため10%値上げさせてほしい」とお願いします。取引先は

「なぜ10%なのでしょうか?」

「値上げの原因が電気代の上昇ならば、金額はもっと低いのではないか」

と思います。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

多くの人が気づかない『食品とは値上げの考え方が違う』

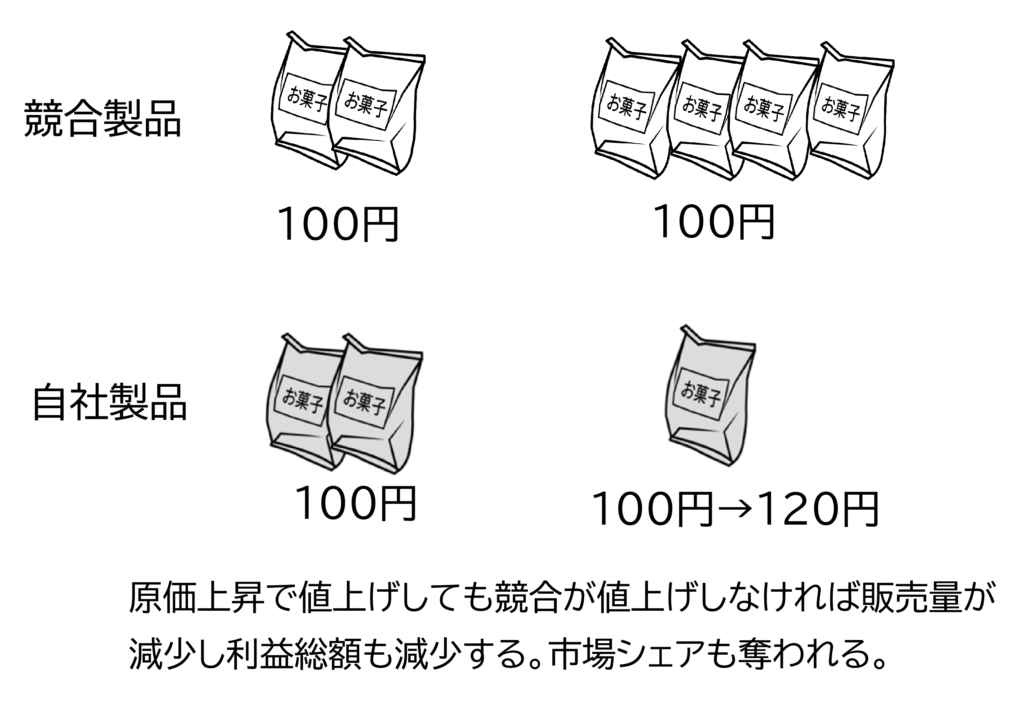

実は、私たちが普段接している一般消費者向けの商品、例えば食品などの値上げと製造業の値上げとは違うのです。

これらの商品は多額の販売促進費を投じて売上を維持しています。この販売促進費は、商品の価格のかなりの割合を占めます。どの商品もライバル企業があります。ライバル企業が値上げしなければ消費者は他のメーカーの商品を買います。

例えば食パン、皆さんはメーカーにこだわりがありますか?

「絶対にA社の食パンでないといやだ!」

そういう方は少ないのではないでしょうか?

そこでメーカーは消費者に振り向いてもらえるように、広告宣伝やキャンペーンに多額のお金をかけています。もし自社だけが値上げすれば、顧客は安いライバルメーカーの商品を買います。値上げしても市場シェアが低下すれば、売上が低下してしまいます。

これでは本末転倒です。

小麦価格が高騰してもパンは高くならない。

実際、小麦価格が高騰しても食パンの原価は10%も上がりません。計算してみましたが1円にも満たない金額でした。しかし小麦以外にも原材料、工場の経費、人件費、販売促進費など様々な費用が上がれば、メーカーの利益は減少します。

そこでメーカーは市場シェアを落とさないように値上げはできるだけ我慢します。それでも利益の減少が大きくなればライバルメーカーの動向も踏まえて、消費者に分かりやすい金額に値上げします。

異なる製造業の値上げ

一方、製造業、特に中小企業の多くはメーカーの下請けです。値上げを我慢したからといって、売上が増えるわけではありません。しかも費用が増加すれば、その分利益が減少します。値上げをしなければ、会社が立ち行かなくなってしまいます。

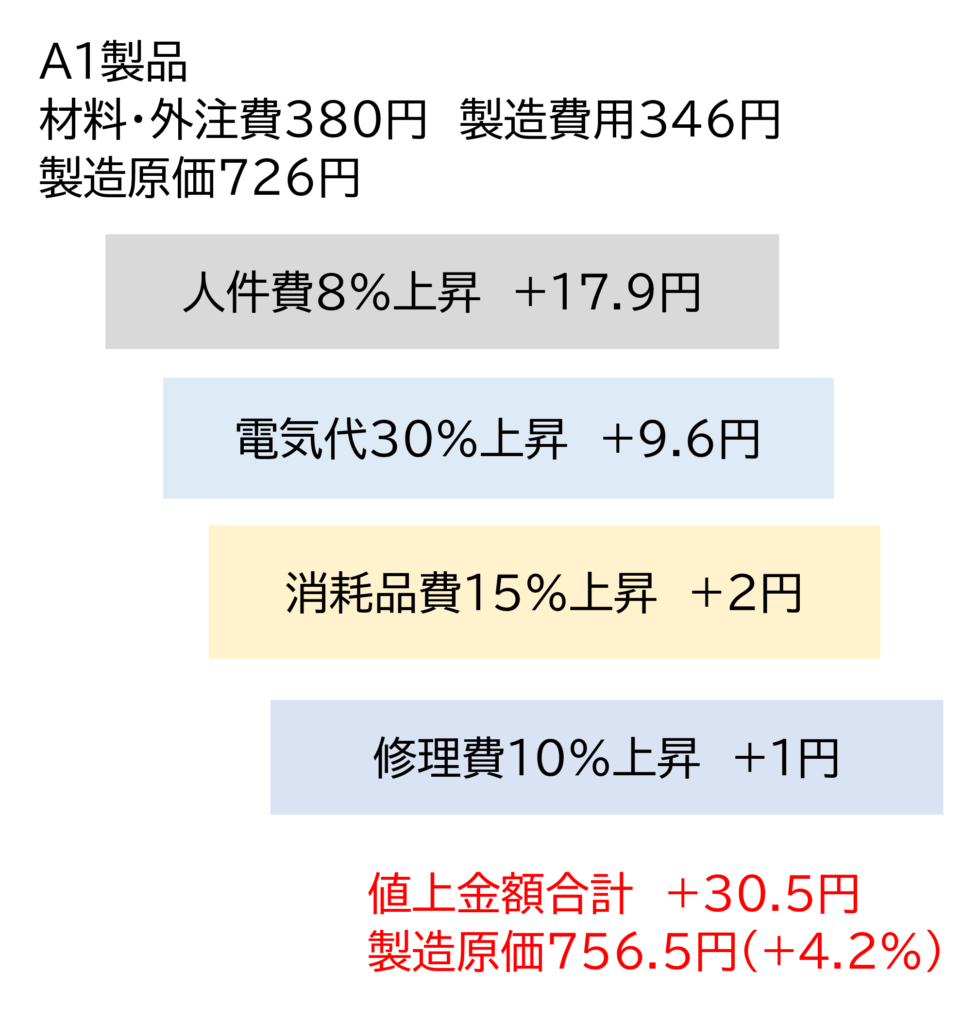

値上げ金額の妥当性を示す資料

製造業の値上げ交渉では、取引先に値上げ金額の妥当性を示す資料を提示します。もし電気代の上昇のため値上げするのであれば、10%というキリのいい数字にはなりません。

この値上げ金額の資料の例を、下図に示します。

こうした値上げ金額の明細があれば、取引先も金額の査定が容易です。そして

「電気代が30%上昇したため、9.6円増加」

と値上げ金額を妥当と感じます。

この値上げ金額の詳細については【製造業の値上げ交渉6. 値上金額は見積書にどのように入れればいいのだろうか?を参照願います。

ただし値上げの根拠を出す際、実際の原価の明細を出すのは問題があります。ではどうすればよいでしょうか?

詳細な原価を求める理由は?

なぜ取引先は詳細な資料を求めるのでしょうか?

これは以下の理由が推測されます。

- 上司に説明するのに必要

- 金額が妥当か査定するために詳しく知りたい

- 金額の詳細から値上げ金額を引き下げたい

詳細な数字を出しても良い場合

結局、詳細な数字を出せば、値上げ金額の引き下げにつながりかねないので、できるだけ出さない方が良いです。取引先が中小企業の費用を理解していないこともあるからです。アワーレートや間接製造費用、販管費について取引先が誤解している場合もあります。

その結果

- アワーレートが高すぎる。○○円/時間ぐらいが適正でないか

- 製造時間が長すぎる。もっと短いはずだ

- 販管費が高すぎる。〇%以下にすべきだ

- 利益が大きすぎる

といった指摘を受けます。

取引先との信頼関係があり、コストダウン協議のためであれば…

一方、取引先と一緒にコストダウンを協議するには、詳細な原価情報が必要です。「どのような工程で、製造時間はどれくらいか」わからなければコストダウンの協議が進みません。その場合、取引先と信頼関係があれば、詳細に数字を出すことも可能です。

安く調達するためには

取引先は安く部品を調達したいと思っています。

当たり前ですが、安く部品を調達するためには、安くつくる必要があります。そのためには作り方を変えなければなりません。

受注側と発注側が協力して、より安くつくる方法を一緒に考えて取り組む必要があります。その結果、取引先も仕様や公差の見直しが必要になるかもしれません。

100円でつくるものを80円で買おうとしていないか?

安くつくる努力をしないで、交渉で安くしようとすれば

「100円でつくるものを80円で買おうとする」

ことになります。

これは中小企業庁のいう「買いたたき」になってしまいます。

企業によってアワーレートは違う

企業によって、同じ工程でもアワーレートは違います。その原因は、設備や人の違い、減価償却の違い、間接部門の比率、稼働率など様々です。○○工程ならば○○円/時間 と一律では決められません。

この会社毎の違いと適正価格については【製造業の値上げ交渉】7. この製品、いくらが正しいのだろうか?を参照願います。

顧客と計算条件が違う

しかも自社と顧客で計算条件が違うこともあります。例えば、

【顧客のアワーレート計算】 直接費用のみ、稼働率100%

【自社のアワーレート計算】 間接製造費用を含む、稼働率80%

こうなると取引先が計算するアワーレートは低くなります。こちらが提出した資料のアワーレートを見て「こんなに高いわけない!」と思うかもしれません。

実際は、取引先の工場でも稼働率が下がれば原価は高くなっています。これは原価差異として経理が計算していても、工場の人たちは知らないかもしれません。しかし仕入れ先が見積をつくる時、稼働率100%では実現できない原価になってしまいます。

同様に間接部門費用、販売費及び一般管理費、利益も企業によって違います。

原価は真実

本コラムで述べる原価の計算方法は、先期の決算書の数値を元にしています。今期の費用が先期とほぼ同じであれば、この原価は「真実」です。

従って、この見積金額で受注できなければ、製造費用、販管費をカバーして、なおかつ必要な利益を得られません。しかし、この数字を正しく理解するには、それぞれの企業のおかれた背景や中小企業固有の事情を理解する必要があります。

これについては【製造業の値上げ交渉】13. なぜ取引先はアワーレートが高いというのだろうか?を参照願います。

コメント