値上げ交渉で「アワーレートが高すぎる」と言われたことはありませんか。

しかし、その指摘は本当に正しいのでしょうか。

多くの場合、そこには原価に対する誤解があります。

本コラムでは、なぜそのように言われるのか、その原因と正しい考え方、そしてどのように説明すべきかを解説します。

値上げ交渉では値上げの根拠を求められることがあります。

これについて【製造業の値上げ交渉】12. 取引先から値上の根拠を求められた。どうすればいいのだろうか?を参照願います。

そこで値上げの根拠の資料を持って行くと、資料を見て「アワーレートが高い」と言われることがあります。

このアワーレートは先期の費用に基づいて適切に計算したアワーレートです。

(自社のアワーレートの計算方法は【製造業の値上げ交渉】2. 我が社の人と設備のアワーレートはいくらなのだろうか?を参照願います。)

なぜ取引先はアワーレートが高いと言うのでしょうか?

このアワーレートについて取引先が誤解している可能性があります。

それは

- アワーレートは間接費を含まない

- 稼動率は100%

- 減価償却が終われば設備の費用はゼロ

これについて説明します。

1.アワーレートは間接費を含まないと思っている

これはアワーレートが「人や設備で直接発生した年間費用を人や設備の年間時間で割ったもの」と取引先が思っている場合です。

本コラムではアワーレートは「各現場の人や設備の直接製造費用に、分配した間接製造費用を加えたものを人や設備の年間時間で割ったアワーレート間」です。

このアワーレート間には、間接製造費用も含まれています。

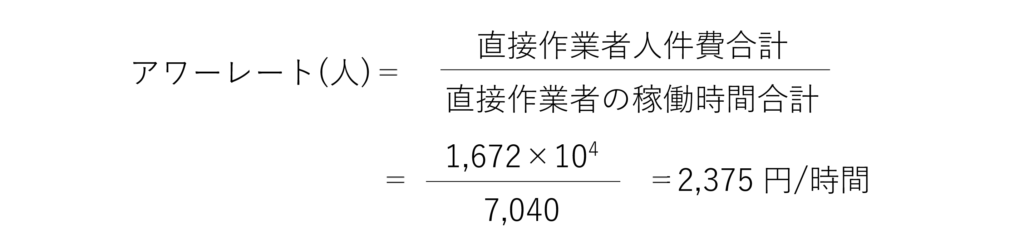

具体的な計算例 アワーレート(人)

架空のモデル企業A社の例で説明します。

(A社の詳細は【製造業の値上げ交渉】1. 個々の製品の原価はいくらなのだろうか?を参照願います。)

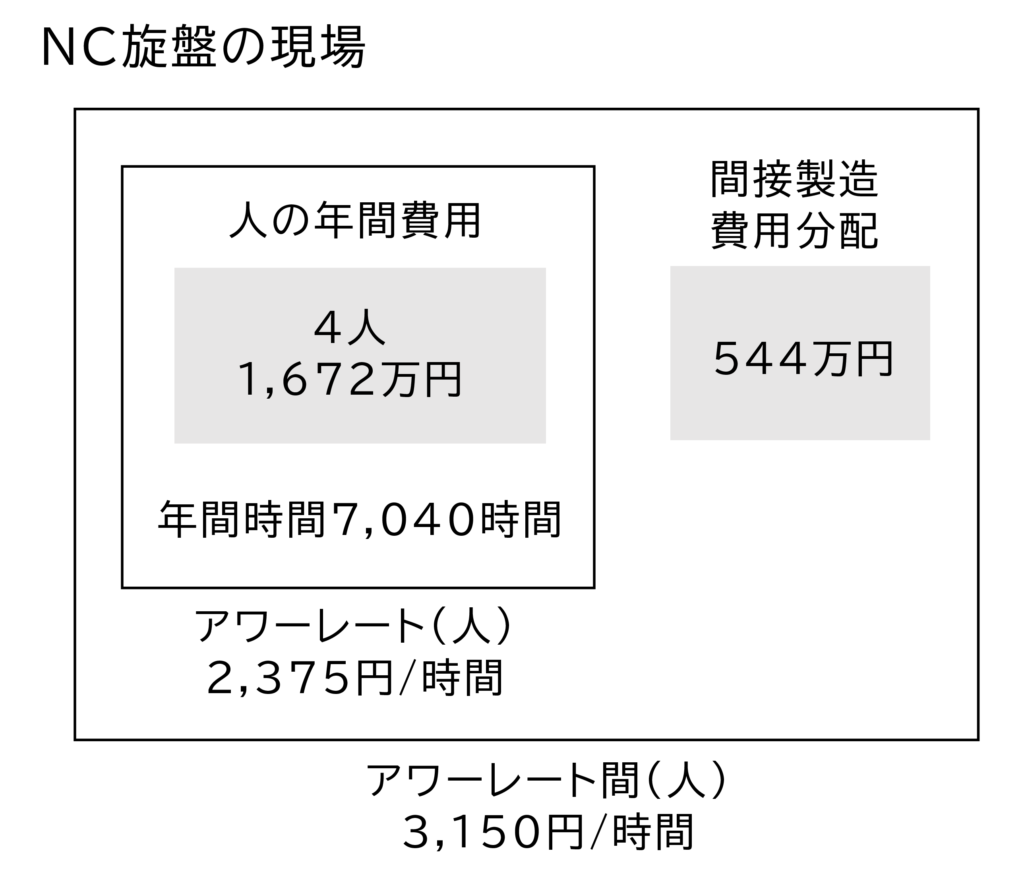

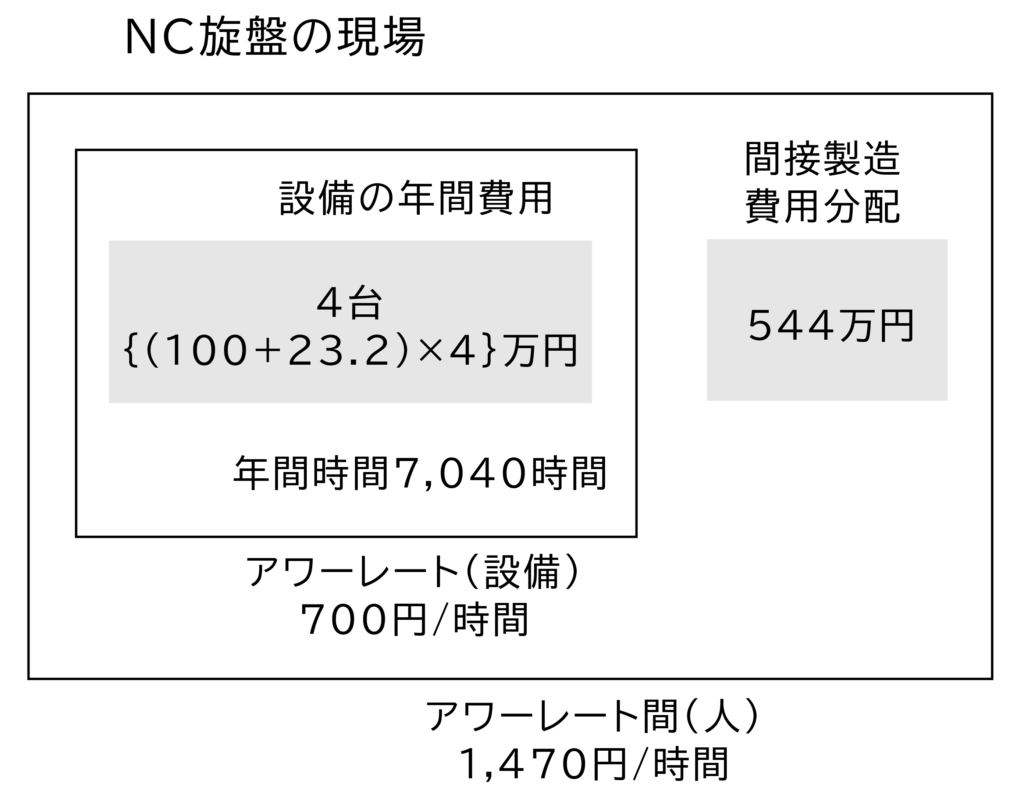

A社 NC旋盤の現場

(アワーレートの計算方法は【製造業の値上げ交渉】2. 我が社の人と設備のアワーレートはいくらなのだろうか?で説明しました。)

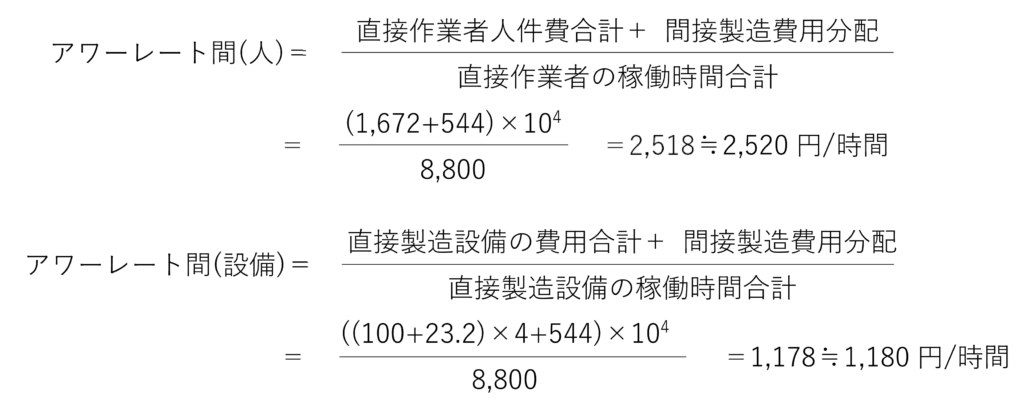

アワーレート(人)の計算

直接製造費用

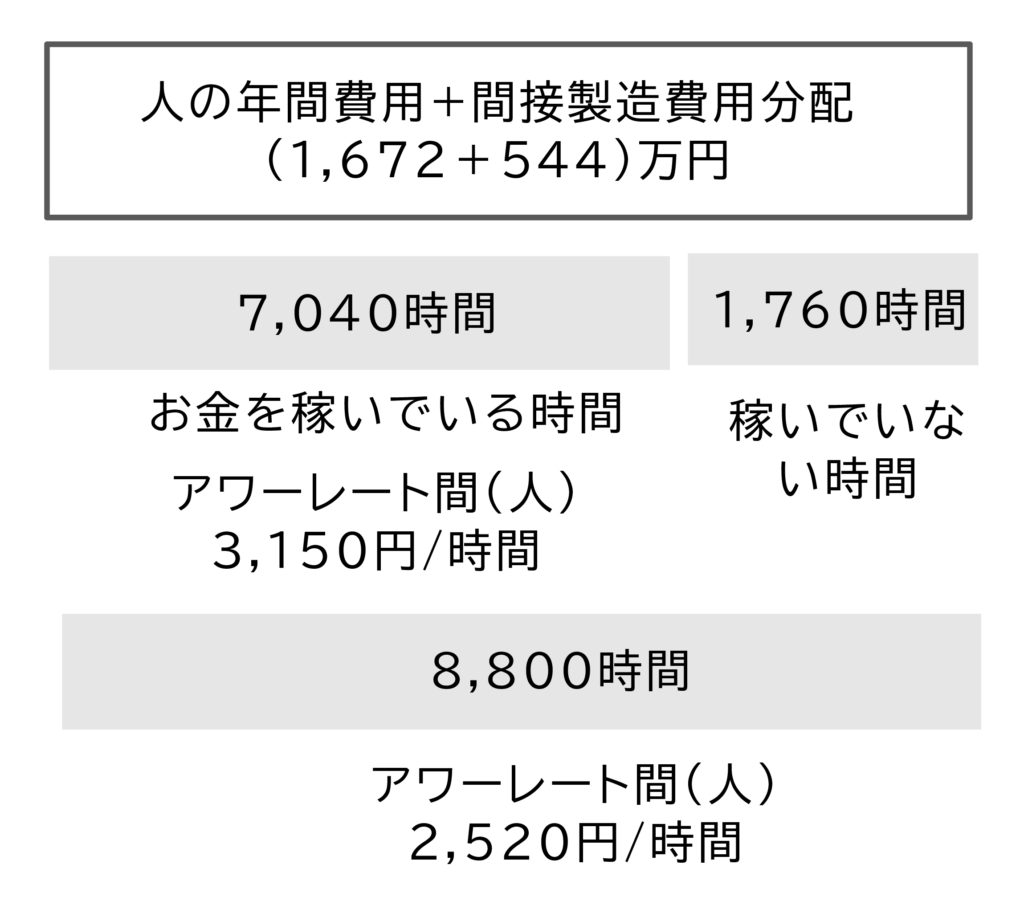

4人の労務費合計 1,672万円

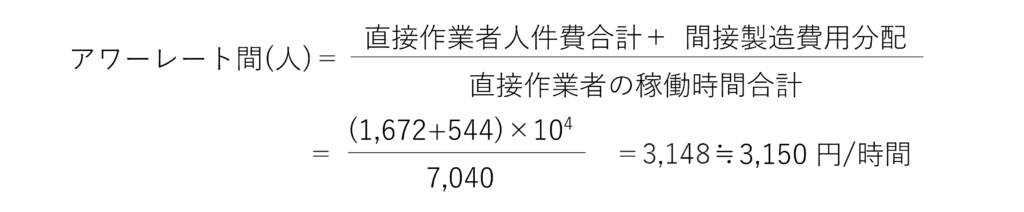

間接製造費用を含んだアワーレート間(人)の計算

NC旋盤の現場の人の間接製造費用の分配は、544万円でした。従ってアワーレート間(人)は、

3,150円/時間で、間接製造費用を含めたアワーレート間(人)は、775円/時間増加しました。

注記)

本コラムでは、数字をわかりやすくするためにアワーレートは一桁目を四捨五入しています。実際に計算する際は正確な値を使用してください。

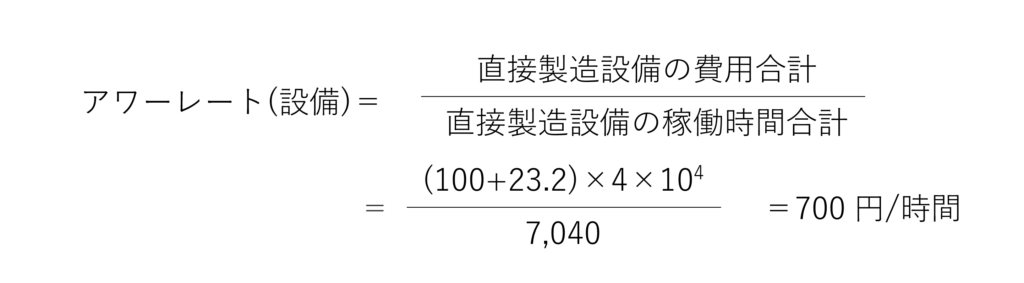

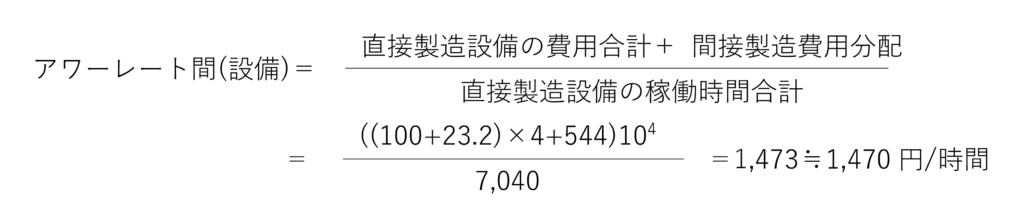

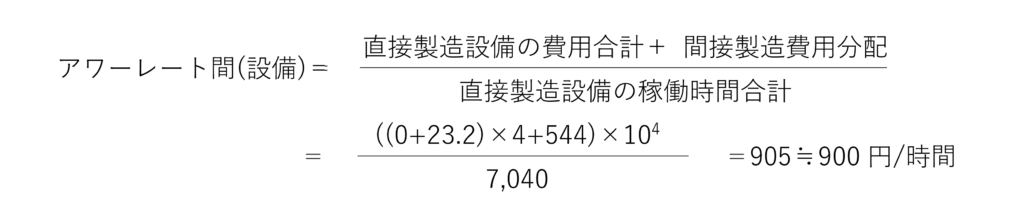

具体的な計算例 アワーレート(設備)

NC旋盤の現場の設備の費用は

- 設備償却費 : 100万円/台

- 電気代 : 23.2万円/台

- 設備(NC旋盤) : 計4台

間接製造費用を含んだアワーレート間(設備)の計算

NC旋盤の現場の設備の間接製造費用の分配は、544万円でした。従ってアワーレート間(設備)は、

1,470円/時間で、間接製造費用を含めたアワーレート間(設備)は、770円/時間増加しました。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

人と設備が同時に作業する場合

NC旋盤の現場は人と設備が同時に作業するためアワーレートは、アワーレート(人)とアワーレート(設備)の合計になります。

直接製造費用のみアワーレート(人+設備)は

アワーレート(人+設備)=アワーレート(人)+アワーレート(設備)

=2,375+700=3,075円/時間

間接製造費用を含むアワーレート間(人+設備)は、

アワーレート間(人+設備)=アワーレート間(人)+アワーレート間(設備)

=3,150+1,470=4,620円/時間 (+1,545円/時間)

間接製造費用を含むことで、アワーレート間(人+設備)は1,545円/時間 増加しました。

取引先は何を現場のアワーレートとしているか

取引先に原価の知識があり、自社の工場のアワーレートが直接製造費用のみのアワーレートの場合、アワーレートを計算する基準が違います。そのため見積書に書かれたアワーレートが高すぎると言います。これは直接製造費用のみで原価を考えている可能性があります。

この時、どちらのアワーレートの計算方法が正しいのか、議論をしても水掛け論になってしまいます。

取引先が直接製造費用のみでアワーレートを計算している場合

その場合、直接製造費用のみのアワーレートで製造費用を計算に、別に間接製造費用を加えて原価とします。

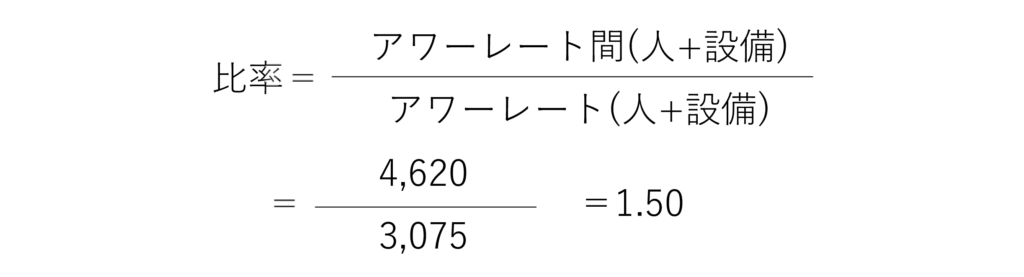

直接製造費用と間接製造費用の比率を計算

そこで各現場の直接製造費用のみのアワーレートと、間接製造費用を含んだアワーレートの比率から、直接製造費用と間接製造費用の比率を計算します。

例えばA社 NC旋盤の現場の例を以下に示します。

- 直接製造費用のみのアワーレート(人+設備) : 3,075円/時間

- 間接製造費用を含んだアワーレート間(人+設備) : 4,620円/時間

比率は1.50でした。

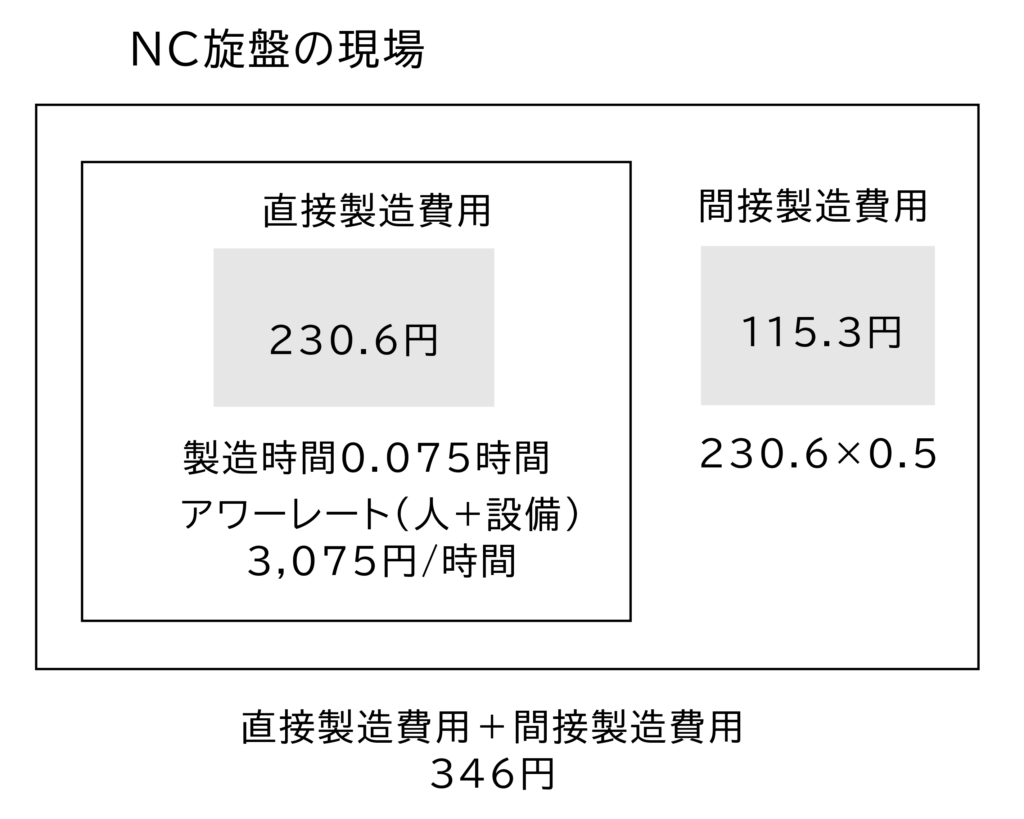

直接製造費用を計算

A社 NC旋盤の現場のアワーレート(人+設備)は3,075円/時間

A1製品の製造時間 : 0.075時間

直接製造費用=直接製造費用のみのアワーレート(人+設備)×製造時間

=3,075×0.075=230.6円

直接製造費用のみで計算したA1製品の製造費用は230.6円でした。

間接製造費用を含んだ製造費用

間接製造費用を含んだ製造費用は、直接製造費用にこの比率をかけて計算します。

間接製造費用を含んだ製造費用=直接製造費用×比率

=230.6×1.5=345.9≒346円

直接製造費用のみのアワーレートは3,075円/時間です。A1製品の製造費用は230.6円でした。しかしこれには間接製造費用が入っていません。

間接製造費用は、先の計算から直接製造費用の50%なので115.4円でした。その結果、製造費用は直接製造費用と間接製造費用を加えた346円でした。このように説明して製造費用が正しいことを理解してもらいます。

2.稼働率が入っていない

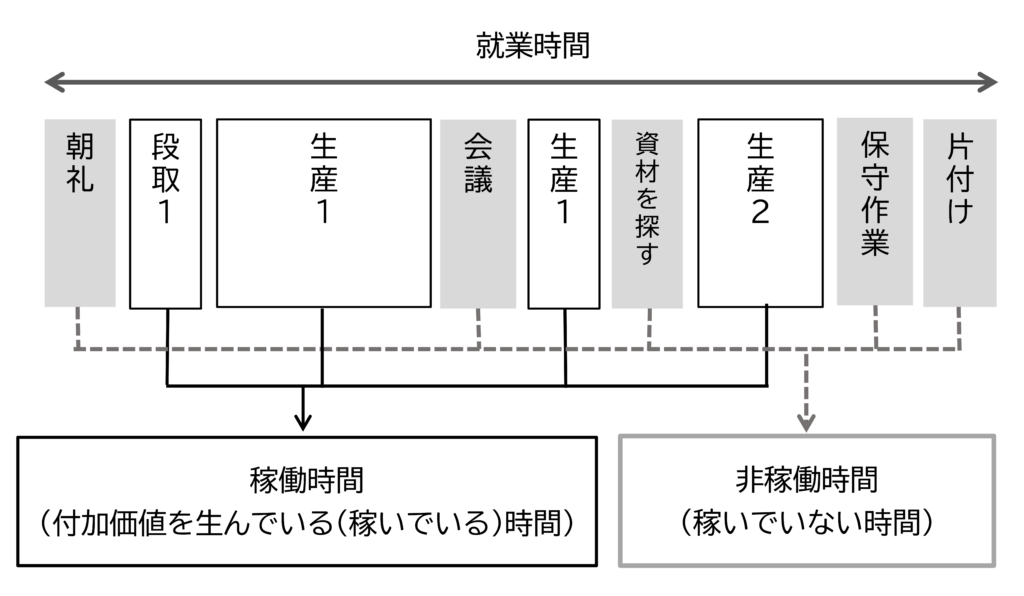

もうひとつの可能性は、顧客がアワーレートを計算する際に稼働率を入れていないことです。実際の現場の1日は図5のようになっています。

1日現場にいる作業者でもその中で朝礼、会議といった付加価値を生んでいない時間があります。この時間も人件費は発生しています。この費用もアワーレートに入れなければ、アワーレートが低すぎてしまいます。

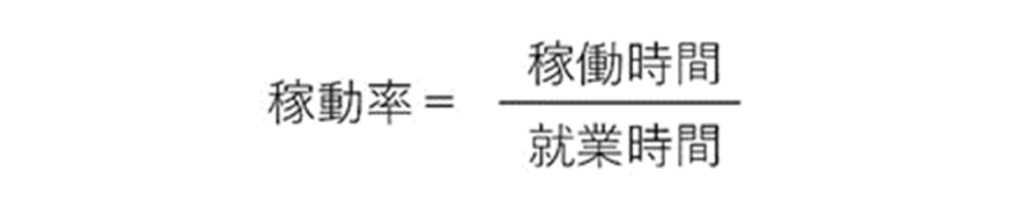

そこで本コラムではアワーレートを計算する際に稼働率を分母にかけます。

この稼働率は、年間就業時間に対し付加価値を生んでいる時間(稼働時間)の比率です。

A社の例では、稼働率を0.8としました。もし顧客が稼働率100%でアワーレートを計算していれば、その分アワーレートは低くなります。

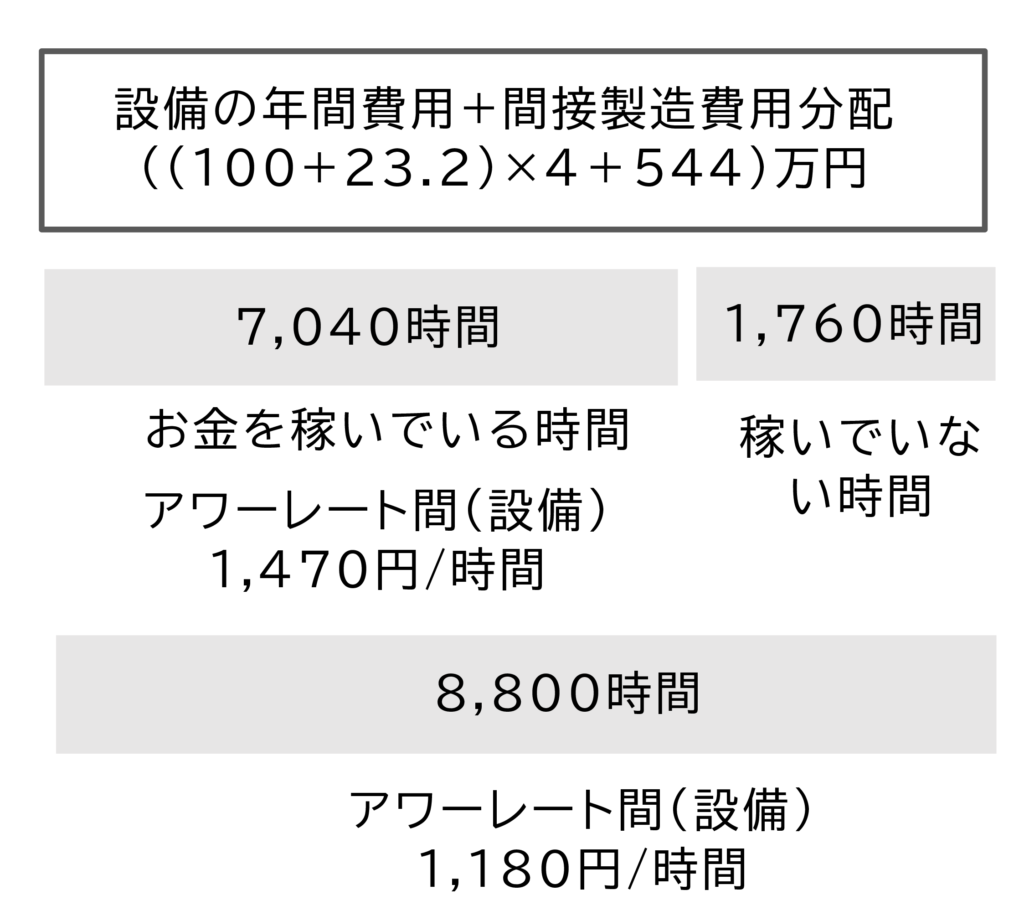

A社 NC旋盤の現場では

直接作業者の稼働時間合計=2,200×4×0.8(稼働率)=7,040時間

稼動率100%では

直接作業者の年間時間合計=2,200×4×1.0=8,800時間

設備の年間時間も同じでした。

アワーレート(人+設備)=アワーレート間(人)+アワーレート間(設備)

=2,520+1,180=3,700円/時間 (▲920円/時間)

稼動率80%では4,620円/時間だったので、稼動率100%にすることで920円/時間低くなりました。

稼働率100%はありえない

稼動率は工場によりさまざまです。大量生産の工場は常に人や設備が稼働するようにして稼働率100%を目指します。それでも材料の供給が間に合わなかったり後工程が遅れたりして稼働率は100%にはなりません。多品種少量生産では、製品の切替えが頻繁に発生し、稼働率は大量生産の工場より低下します。

一方取引先が自社の工場のアワーレートを稼働率100%で計算することがあります。しかし生産していない時間も費用は発生しています。その分も見積に含めなければ赤字になってしまいます。

自社の工場の稼働率が現実に80%ならば、稼働率80%で計算した原価が「適正価格」です。

3.減価償却が終わっている

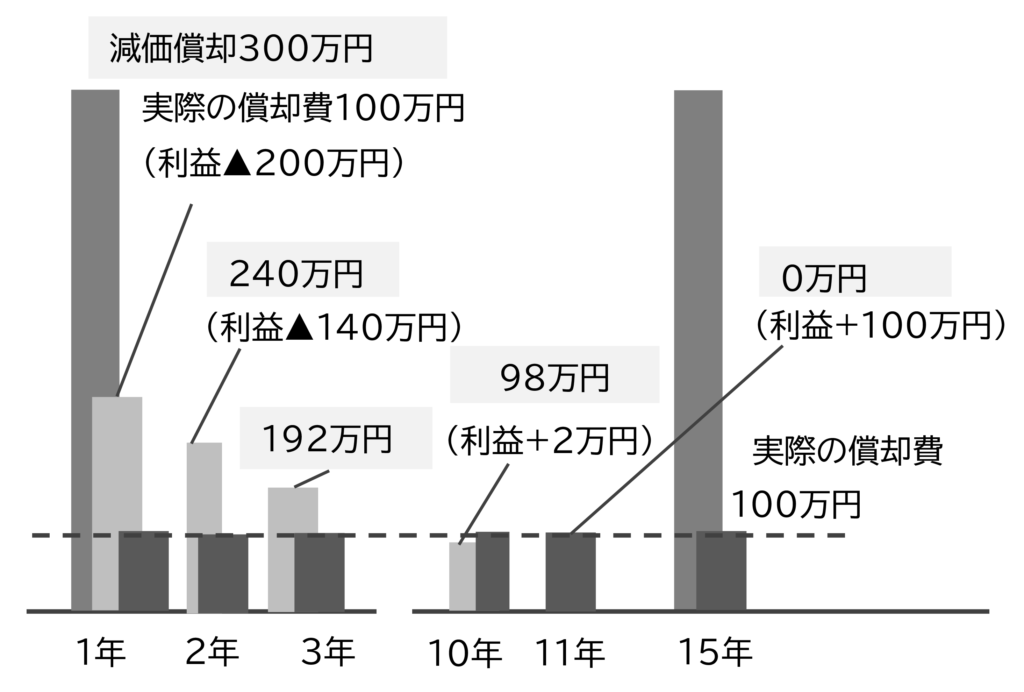

法定耐用年数を過ぎた設備の減価償却費はゼロです。そうなると設備の費用はランニングコストのみになってしまいます。

しかし本コラムではアワーレート(設備)に使用する設備の償却費は、将来の更新を考えて「実際の償却費 (購入金額を本当の耐用年数で割った金額)」を使用します。

A社 NC旋盤の現場の場合、購入金額1,500万円、本当の耐用年数15年のため、実際の償却費は100万円でした。

NC旋盤の現場の4台の設備が、すべて減価償却が終わっている場合、設備の費用はランニングコスト23.2万円のみです。その場合、アワーレート間(設備)は以下のようになります。

実際の償却費から計算したアワーレート間(設備)は1,470円/時間でした。決算書の減価償却費でアワーレート間(設備)を計算すれば、570円/時間も低くなりました。

これについては発注側、受注側どちらも誤解していることがが多いです。

しかし高額の設備を使用する工場では、設備の更新に多額の資金が必要です。更新の時点で「必要な資金が会社に内部留保されている」、「新たに借入できるだけの十分な自己資本とキャッシュフロー」のいずれかが必要です。減価償却が終わった設備でも更新まで考えれば、費用は決してゼロではないのです。

アワーレートは考え方によって違う

このようにアワーレートは計算する条件によって値が大きく違います。アワーレートは、どの条件で計算するのかで大きく変わります。

本コラムで述べた「稼働率を入れる」、「実際の償却費を使って計算する」は正しいのですが、これを納得してもらうには「なぜそうなのか」理由を理解してもらう必要があります。これはなかなか大変です。

取引先が納得しなければ、取引先が考える条件に合わせてアワーレートを変えます。

例えば、稼働率100%で稼働率80%と同じアワーレートになるように年間費用や時間を調整します。そして見積金額は変えないようにします。

原価は真実

本コラムで述べた原価は、決算書の数字を元にした真実です。

(ただし算出条件が変われば値も変わるため、唯一無二ではありません。)

A社 A1製品の製造原価は726円、販管費182円、販管費込み原価は908円です。これだけの費用が発生していることを前提に、必要な利益が得られるように交渉します。

ただし受注が少なければ、固定費の回収を優先して赤字でも受注することもあります。それでもA1製品は販管費も含めて908円の費用が発生していることは変わりません。

他にもアワーレート以外に販管費や利益が高いと言われることがあります。

販管費や利益が高いと言われる原因について【製造業の値上げ交渉】14. なぜ取引先は販管費が高い、利益が多いと言うのだろうか?を参照願います。

取引先の誤解に対し、まずは自社の適正価格を知る

このように原価に関して取引先が誤解していることは多いのです。そのためまずは自社の適正価格が分かっている必要があります。また値上げ交渉では、製品別の適正な値上げ金額も必要です。

まず自社の正しい姿を知ることが、顧客と交渉するためには必要です。

コメント