値上げ交渉で「販管費が高い」「利益が多すぎる」と言われたことはありませんか。

しかし、その指摘は本当に正しいのでしょうか。

そこには、原価や利益に対する大きな誤解があります。

本コラムでは、販管費と利益がどのように見られているのか、なぜ誤解が生まれるのか、そしてどのように説明すべきかを解説します。

取引先から見積書のアワーレートが高いと言われる原因について【【製造業の値上げ交渉13. なぜ取引先はアワーレートが高いというのだろうか?で述べました。

同様に取引先から見積書の「販管費(管理費)が高い」と言われることがあります。「管理費は5%」と取引先は言います。しかし販管費が5%では赤字になってしまいます。

どうすればいいのでしょうか?

販管費は管理費でない

このようなことはよく起きます。この販管費については誤解があります。

それは販管費は管理費ではないということです。これはどういうことでしょうか?

販管費とは?

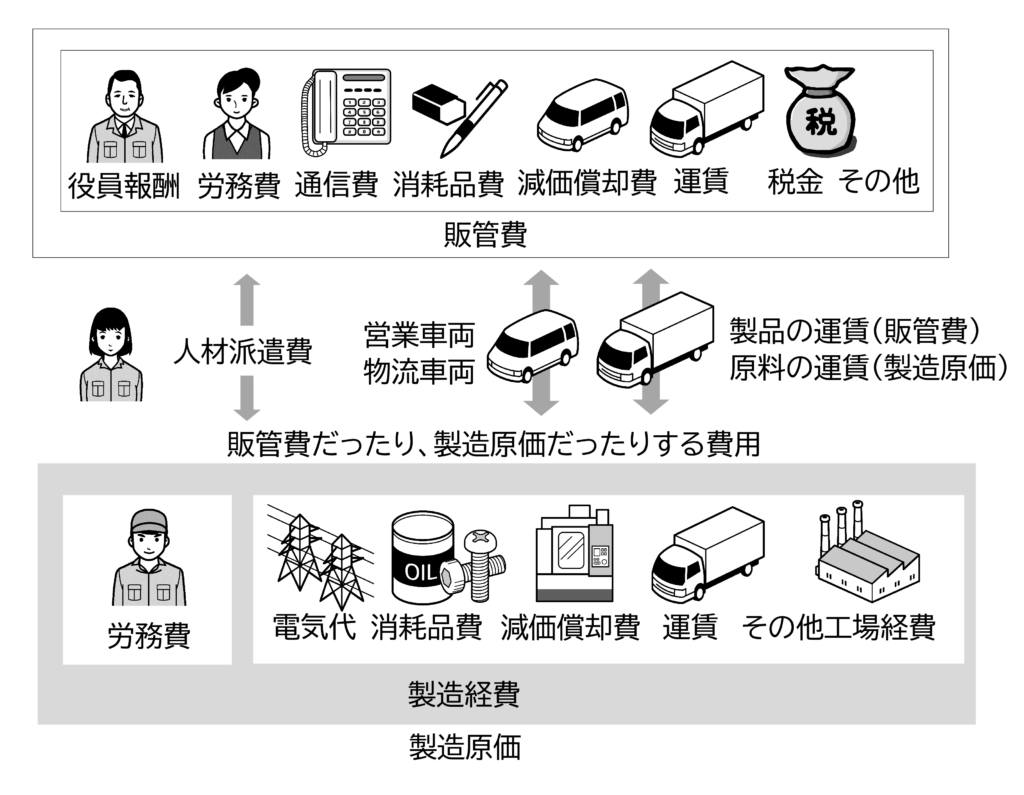

販管費は、販売費及び一般管理費の略です。販管費は会社で発生する費用の中で、製造に直接関係しない費用です。これは販売費と一般管理に分けられます。

販売費 : 商品や製品を販売するための費用

一般管理費 : 会社全般の業務の管理活動にかかる費用

具体的には、

販売費は、営業の人件費や社用車の費用、顧客への発送運賃や広告宣伝費などです。

一般管理費は事務、経理などの人件費、役員報酬や旅費交通費などです。

工場には不可欠な費用

販管費は製造に直接関係しない費用ですが、販管費がなくて工場は運営できるでしょうか?

事務や経理の仕事の大半は工場で発生する費用の処理です。製造に直接関係しないといっても彼らがいなくては工場は成り立ちません。販管費と製造原価は、会計上の扱いが異なるため財務会計では分けて計上します。しかしどちらも製造には不可欠な費用です。

近年は事務や経理などが増えて、中小企業の販管費も増加しています。平成21年度発行「中小企業実態調査に基づく経営・原価指標」によれば中小企業 製造業の販管費の平均は18.1%です。

表1 中小企業の販管費と利益率 単位 : %

| 製造業平均 | 卸売業平均 | 小売業平均 | |

|---|---|---|---|

| 販管費 | 18.1 | 14.2 | 29.7 |

| 利益率 | 3.3 | 1.4 | 0.4 |

出典 平成21年度発行「中小企業実態調査に基づく経営・原価指標」

販管費か製造原価かは、会計事務所の裁量によって変わる

発生した費用を「製造原価に計上するのか」、「販管費に計上するのか」は、経理や会計事務所の判断でも変わります。販管費と思われるものが製造原価に計上されたり、製造原価と思われるものが販管費に計上されるのは珍しくありません。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

管理費とは?

一方見積書では、販管費でなく「管理費」になっていることがあります。

管理費は、建設関係では工事管理費と呼ばれ、工事の進捗管理や資材、業者の手配などの費用です。一般的には商品やサービスの発注、納期管理、納品に関する費用です。商品やサービスの価格の一定割合を管理費として、商品やサービスの価格に上乗せします。

製造業も外注に依頼したものを顧客にそのまま販売する場合、仕入金額の〇%を管理費として見積に記載します。これは外注への発注、納期管理、検品などの費用です。これは商社でいえば口銭に相当します。

製造業の販管費は原価の一部

商社の場合、年間の口銭合計が販管費を上回れば、利益が出ます。口銭の比率が少ない儲からない商品でもたくさん売って売上合計が大きければ、口銭の合計も大きくなり利益が出ます。つまり薄利多売でも売上が大きければ利益が出るのです。

一方製造業の場合、生産量は設備や人員で決まってしまいます。生産量を急には増やせないため、受注が急に増えても対応できません。商社のように薄利多売でも売上を増やして利益を出すことはできません。そのため個々の受注で「販管費も含めて利益が出る」ようにしなければなりません。

そう考えると工場の販管費は商社の口銭とは違い、原価の一部です。この管理費と販管費の捉え方の違いが、取引先が低い管理費を求める原因のひとつです。

もうひとつ取引先が管理費を低く考える原因があります。

取引先は本当の原価をわかっていない可能性

それは取引先が本当の原価をわかっていない可能性があることです。

例えば取引先が自社の工場で製造した部品の原価を計算する際は、原価は工場の製造原価とその工場の販管費の合計です。

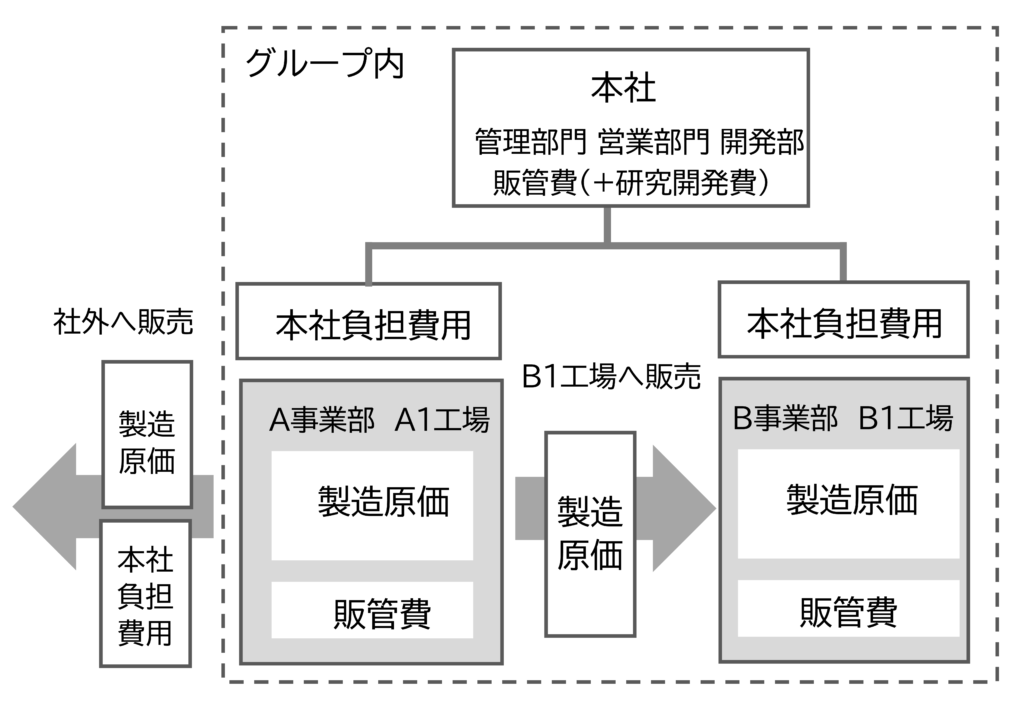

社内売買の価格と社外販売の価格

図2は、A事業部のA1工場で製造した部品を、B事業部のB1工場が使用した場合です。B事業部はこの部品をA事業部から購入します。その価格は、A1工場の製造原価とA1工場の販管費(又は管理費)の合計です。

しかしこの価格は社内売買の価格です。この部品を社外に販売する場合は、A1工場の原価に本社部門の費用を加えなければなりません。なぜなら本社はお金を稼いでいないため、本社の費用は各事業部が分担しなければならないからです。

この部品を社外に販売したことがなければ、A1工場の人は社外に販売する価格を知りません。そのため社内売買の価格を部品の価格だと思ってしまいます。しかし、この部品を外注に発注すれば、その見積には外注の販管費や利益が含まれます。これは自社でいえば本社負担費用も含んだ価格です。

他にも「利益が高い」と言われることもあります。

利益は儲けでない

利益率8%で見積をつくったところ、取引先に「利益が高すぎる!」と言われました。しかしこの会社は8%の利益が必要なのです。なぜ高すぎると言うのでしょうか?

実は利益は「儲け」でないのです。

利益の本当の姿

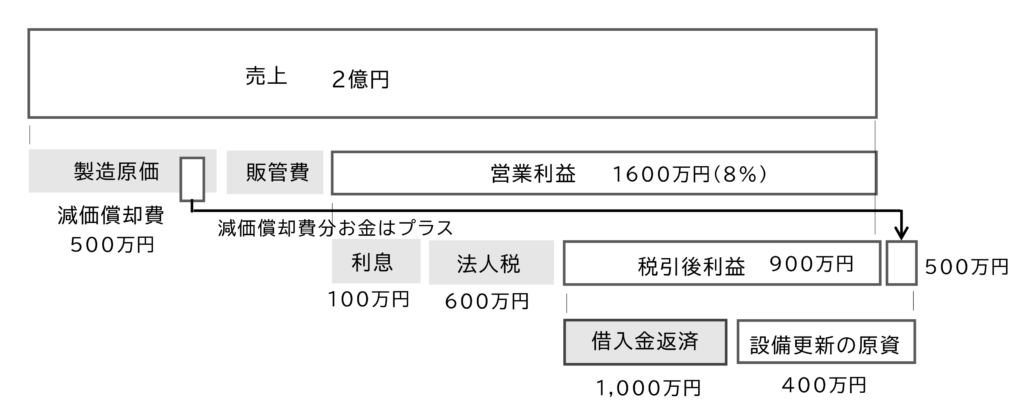

決算書の売上から製造原価と販管費を引いたものが営業利益です。

(正確には在庫の増減で変わりますが、説明を簡単にするためにこれは省略します。)

営業利益から、利息などの営業外費用を除き、法人税を支払った残りが税引き後の利益です。

一方、製造原価や販管費の中の減価償却費は、実際には現金の支出のない費用です。従ってその分お金が残ります。そこで税引き後の利益に減価償却費を加えた金額が会社に残るお金です。

これを図3に示します。

この会社は

売上高2億円、営業利益は1,600万円、

売上高に対する利益率は8%、

利益は多く見えます。

営業利益から、借入金の利息100万円、法人税600万円を引いた税引後の利益は、900万円でした。

さらに減価償却費が500万円あるので、残るお金は1,400万円です。

この会社は借入金があり年間の返済額は1,000万円です。

その結果、毎期400万円のお金が残り、これが設備の更新の原資になります。

この400万円を毎年内部留保して、設備の更新時期が来ればこのお金を使います。あるいは借入して設備を更新する場合、この400万円が新たな借入金の返済原資になります。このように見ていくと、この会社の営業利益1,600万円は決して多くないことが分かります。

もし赤字受注が続き利益がなければ、設備の更新時期が来ても更新できません。近年、製造業の廃業の原因に、経営者の高齢化の他に、利益、内部留保が少なく設備の更新を断念することがあります。特に高額の設備を使用する場合、内部留保が少なく利益もなければ新たな借入もできません。このような理由から、利益が少ない、あるいは赤字であれば、利益が出る金額に値上げしなければなりません。

ところが値上げ交渉で「値上げ金額が高すぎる!」と言われることがあります。これはどうしたらよいでしょうか?

これについては【製造業の値上げ交渉】15. いくら値上げするのが適切だろうか?を参照願います。

実際の費用を元にした原価、適正価格

値上げ交渉を円滑に進めるためには、こうした実際の費用を元にした、自社の適正価格が分かっている必要があります。また値上げ交渉では、製品別の適正な値上げ金額も必要です。

まず自社の正しい姿を知ることが、顧客と交渉するためには必要です。

コメント