製造業が適切な値上げ金額を決定するには、まず企業の持続的成長に必要な「適正利益」を明確に定義することが重要です。その上で、製品の総原価(人件費、設備費、原材料費、エネルギーコストなど)を網羅的に算出し、適正利益を上乗せします。この客観的かつ論理的な計算に基づいた値上げ金額は、交渉を成功させ、企業の未来を支える戦略的な価格設定となります。

原価を見直したら大幅な赤字だったため、値上げ交渉を行いました。

取引先から「値上げは検討するが、この金額は高すぎる」と言われました。どうすればいいでしょうか?

これまで値上げできなかったことが原因

こうなった原因は、これまで様々な費用が少しずつ上がっていたのに、それが価格に反映できなかったためです。

その結果、「自社の現在の見積金額」と受注金額との乖離が大きくなってしまいました。しかもこれまで「コストダウンはあっても値上げはあり得ない」という状況だったため値上げができませんでした。その結果、値上げ金額が大きくなってしまいました。

例えば、架空の企業A社 A1製品は

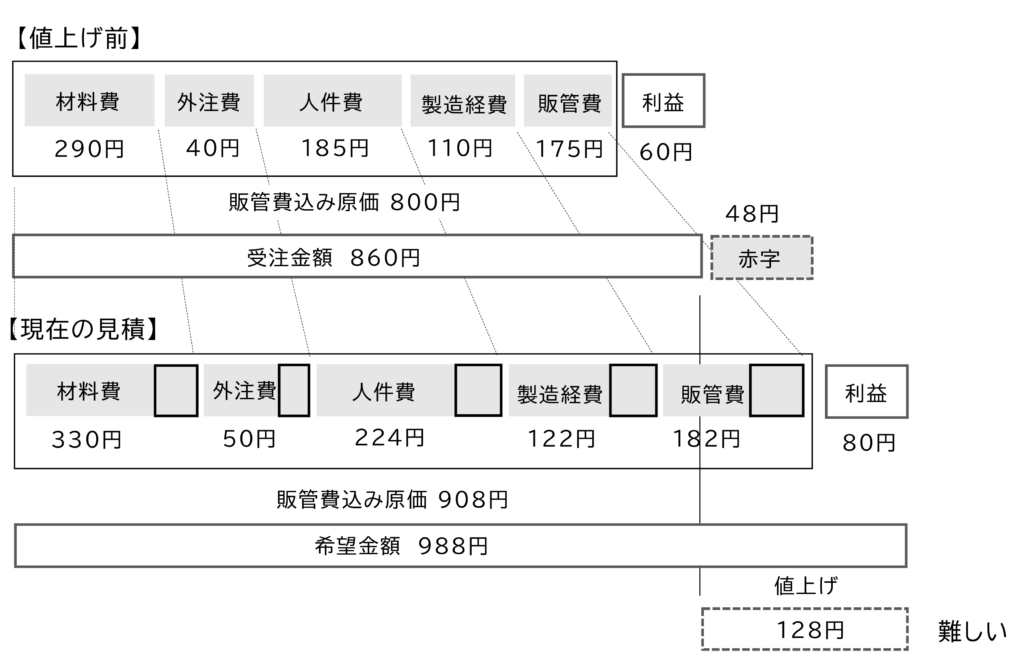

受注金額が860円、販管費込み原価が908円のため、48円の赤字でした。

(A社の詳細は【製造業の値上げ交渉】1. 個々の製品の原価はいくらなのだろうか?を参照願います。)

目標利益を得るには、価格を988円に

つまり128円の値上げが必要でした。これを図1に示します。

実はA1製品は、〇年前の見積は860円でした。

販管費込み原価は800円、60円の利益でした。

しかしその後、材料費、外注費、人件費、工場の経費が上昇し、

現在の販管費込み原価は908円、860円の受注金額では48円の赤字になってしまいました。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

適切な値上げ金額とは?

一方、値上げは取引先の立場も考えなければなりません。取引先は仕入部品の価格が上昇すれば、それを製品の価格に転嫁しなければならないからです。

取引先が自社製品を販売するメーカーの場合、値上げすれば競合との競争に負けて市場シェアを失うかもしれません。

取引先も製品をメーカーに納める下請けだった場合、仕入部品が値上げした分、今度は取引先が値上げ交渉しなければなりません。これはとても大変なことです。

経済産業省の「自動車産業適正取引ガイドライン」には、ティア1など下請け部品メーカー(といっても大企業)が取引先の自動車メーカーに対し、

「仕入価格の上昇を価格転嫁ができない」、

「値上げすると次のサプライヤー選定に影響すると言われた」という事例が載っています。

こういった背景があるため、取引先が大幅な値上げを受け入れるのは難しいのです。

《私の経験》

(機械メーカーで、設計、品質保証に24年間従事しました。)

私の経験でも仕入部品の値上げはある程度は許容しましたが、大幅に上がれば他の仕入先を探しました。大幅な値上げは製品の原価を大きく上げるからです。

その場合、まず今の仕入先に対し「以前と同じ価格でつくるためにはどうしたらよいか」を協議しました。それがうまくいかなければ他の仕入先を探しました。それでも値段が高くなるような場合は、以前の価格でできないか設計変更を検討しました。

しかし設計変更は品質リスクを伴います。仕入先を変えて同じ価格でできるのであれば、そうしました。

失注のリスク

つまり大幅に値上げすれば、失注するリスクがあります。また大幅な値上げは取引先との関係が悪化し、その後の取引にも影響します。

どうしたらよいでしょうか?

適正価格を示して交渉

このような場合、値上げは取引先が受け入れられる(と思われる)金額にとどめておく必要があります。

ただし、本当に必要な金額は取引先に提示します。そして「原価はこれだけかかっているため、本当はここまで値上げしたい。しかし大幅な値上げは難しいことは理解しているので、これだけは上げてほしい」と交渉します。

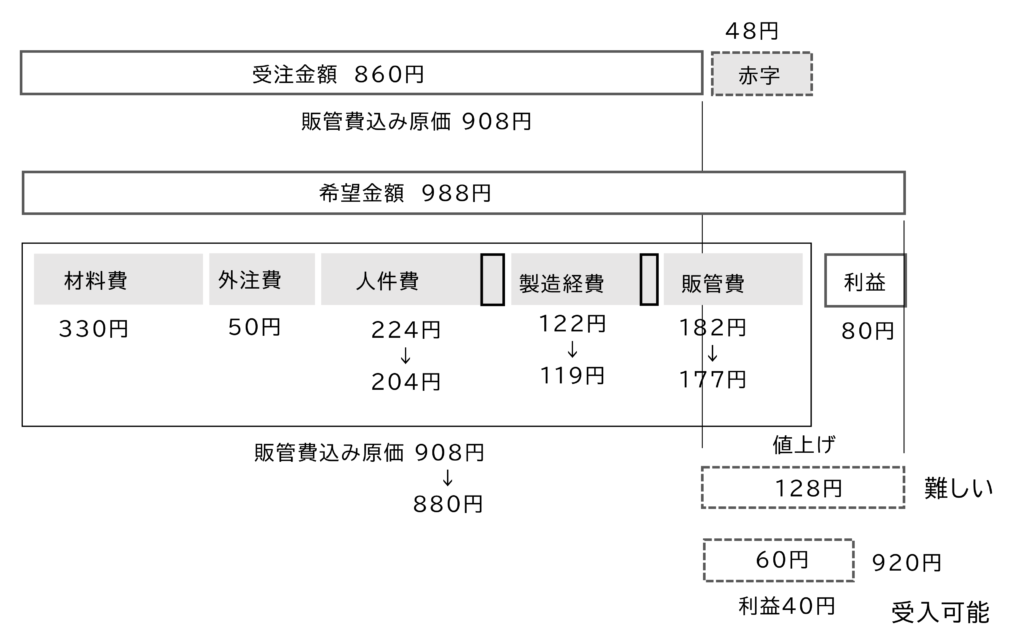

例えばA社では、

A1製品をいきなり128円値上げするのが困難であれば、取引先に

「当社の適正価格は988円ですが、いきなりその価格にするのは難しいでしょうから、せめて80円値上げして940円にしてもらえませんか?」

と交渉します。

940円であれば、赤字は解消し32円の利益になります。目標利益ではありませんが、赤字で受注するよりはましです。

(実際の金額は自社と取引先との関係で変わります。この数字はあくまで参考値です。)

コストダウン提案も入れる

できれば

「できる限り値上げ金額を低くするようにコストダウンのアイデアを考えるから図面や仕様の見直しに協力してほしい」、

論点をコストダウン協議に変えます。

それには日頃から図面指示や形状に注意して、コストダウンできる箇所を探します。

例えばA1製品では、コストダウンを検討した結果、「公差を緩和し、検査基準を変える」ことで、製造時間を短くできることが分かりました。その結果

人件費 : マイナス20円

製造経費 : マイナス3円

が見込まれました。

これにより値上げを60円、値上げ後の金額920円に抑えても、40円の利益が出ます。これを図2に示します。

他社がやらない製品

一方、何らかの理由があって他社がやらない製品であれば、取引先も値上げを受け入れざるを得なくなります。その場合は、取引先が受け入れる値上げ金額はもう少し高くなります。ただし値上げ金額があまり高いと、取引先は他にできるところを探し始めますので、さじ加減は必要です。ただし他社がやらないものなのかどうかは、日頃から情報を集めていないとわかりません。

「なぜこれは当社に発注するのですか?」

「この図面の○○はとても難しいのですが、他にやるところはないのですか?」

取引先の担当者と日々の会話の中で「他に競合はあるのか」、「競合があれば価格や品質面ではどうか」などさりげなく質問して情報を収集します。

失注しても影響の少ない製品

あるいは受注が潤沢にあり、例えこの製品を失注しても業績への影響が小さければ、値上げ幅を大きくすることもできます。値上げ交渉は失注のリスクがゼロではありません。受注が少なく、ひとつ失注しても業績に大きく影響すれば、値上げ交渉は消極的になります。つまり営業活動がどれだけ成果を上げていて、受注がどれだけあるかが、値上げ交渉に影響します。

一方ずっと前に受注して、同じ価格でつくり続けている製品もあります。例えば15年前に受注して、受注価格は15年間変わっていない製品です。

これはどうすればよいでしょうか?

これについては【製造業の値上げ交渉】16. 15年前の製品、赤字がひどくやめたいを参照願います。

適正な値上げ金額の計算と適正価格

値上げ交渉には適正な値上げ金額だけでなく、自社の適正価格が分かっている必要があります。

まず自社の正しい姿を知ることが、顧客と交渉するためには必要です。

コメント