赤字製品は値上げするべきか、それともやめるべきか。

長年同じ価格で受注している製品では、原価の上昇により気づかないうちに赤字になっているケースが少なくありません。しかし、すぐにやめるべきか、値上げで継続すべきかの判断は簡単ではありません。

本コラムでは、原価の変化とロットの影響を踏まえながら、赤字製品の判断基準と値上げ交渉の進め方を具体的に解説します。感覚ではなく、原価に基づいた意思決定の重要性を分かりやすく説明します。

値上げ交渉を行ったところ、「値上げは検討するが、この金額は高すぎる」と言われてしまいました。

「いくら値上げすればいいのでしょうか?」

これについては【製造業の値上げ交渉】15. いくら値上げするのが適切だろうか?で述べました。

同様の話に、15年以上前から同じ価格で受注している製品があります。15年の間に様々な費用が上がっていることを考えれば大きな赤字です。

できればやめたいのですが、どうすればいいでしょうか?

これまで値上げできなかったことが原因

15年の間に様々な費用が上がっているため、本来は定期的に原価を計算し、値上げをしなければなりませんでした。しかしこれまで「コストダウンはあっても値上げはあり得ない」という状況のため値上げができませんでした。その結果、現在の自社が求める金額と受注価格が大きく乖離してしまいました。

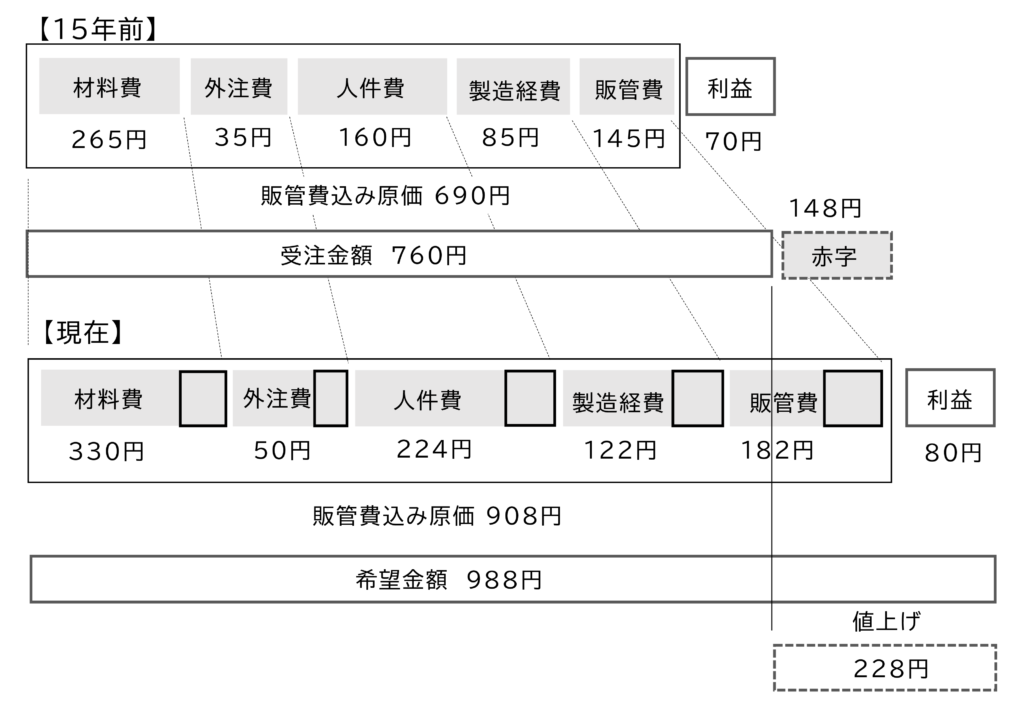

例えば、架空の企業A社 A1製品は15年前に760円で受注し、今でも生産しています。

(A社の詳細は【製造業の値上げ交渉】1. 個々の製品の原価はいくらなのだろうか?を参照願います。)

この15年の間に材料費、外注費、人件費、工場の経費が増えています。その結果、A1製品の原価は

- 材料費 : 265円 → 330円

- 外注費- : 35円 → 50円

- 人件費 : 160円 → 224円

- 製造経費 : 85円 → 122円

さらに販管費も増加し、販管費込み原価は、690円が908円まで増加しました。

15年前と比較すれば大きく増えていますが、例えば材料費の値上げ65円は、1年間では平均4.3円という金額です。しかしこの4.3円毎年値上げできなかったため15年間で大きな差になりました。

現在は受注金額760円では、148円の赤字です。製造原価は726円なので、製造原価はカバーしていますが、販管費分はもらえていません。

もし全体の受注が少なく工場の稼働が低ければ、この製品は赤字でも続けるべきです。しかし販管費も必要な経費なので、こういった製品ばかりだと売上が経費をカバーできず年間でも赤字になります。

他にも受注金額と適正価格との差が大きくなった原因があります。

▼ 値上げ金額を試算してみたい方へ

人件費や電気代の上昇を入力すると、必要な値上げ金額の目安を試算できます。

値上げ金額を試算する(無料)

ロットが減少すれば、さらに条件が悪化

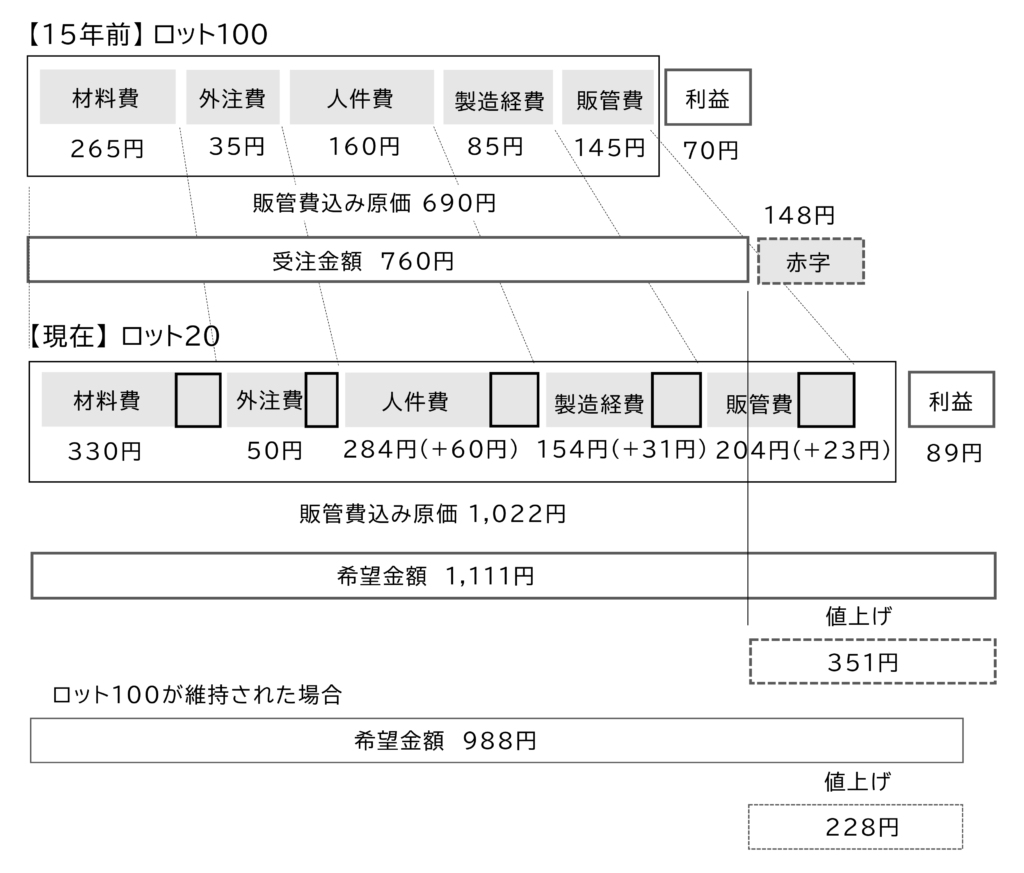

受注した時は、A1製品は顧客の主力商品であり、1回の受注ロットは100でした。しかし15年間の間に他の新商品が出て、A1製品を使用する商品の売れ行きは低下しました。現在の受注ロットは20です。その結果、原価が上昇しました。

これを図2に示します。

販管費込み原価は1,022円に増加し、必要な値上げ金額は351円と、さらに増加しました。製造原価は818円、760円の受注金額では製造原価もカバーできません。できればやめたい案件です。

しかもこれは段取費用も計算し原価に入れているから分かったことです。もし段取費用を原価に入れていなければ、ロットが減少して原価が高くなったことも分かりません。

この場合、どのように交渉すればよいでしょうか?

今の見積金額を適正価格として提示

この場合、以下のような流れで交渉すれば、取引先から反感を持たれることなく交渉できます。

- 最初に

「自社の適正価格(今の見積金額)と受注価格に乖離があり、大きな赤字になっていること」を報告します。そして現在の適正価格の内訳の資料を提出します。 - 原因として

「本来は定期的な値上げ交渉が必要だったのに、それができなかった」と説明します。 - その上で

「この金額では赤字が継続するので値段を上げてほしい」とお願いします。 - 急に上げるのは無理だという場合は

「段階的に値段を上げてもらえないか」とお願いします。

急に大幅な値上げは取引先も受け入れがたいと思います。それでも適正価格を提示して、少なくとも「製造原価+販管費」はもらうように交渉します。

値上げを拒否された場合

値上げを拒否された場合、15年前の製品であれば

「この金額では経営が成り立たないので、他にやってくれるところがあれば、そこにお願いしてもらえないか」

と強気に出ることもできます。なぜなら15年前の製品は、転注が容易でないからです。例えば

- 仕様や製品のポイントを知っている担当者がいない

- 図面や仕様にないカンコツがある

- すでに主力製品でなければ、それを安く調達するのにそこまでマンパワーをかけられない

- 転注は想定外の失敗が起きる恐れがある

こういったことがあるからです。

「赤字なのでやめたい」というと、担当者も困るので感情的になる場合もあるようですが、

「このままでは事業の継続が困難になる」とこちらの立場も説明し理解を求めます。

このように値上げ交渉では「転注」がポイントになります。

また「値上げするなら転注する」と取引先が言うこともあります。本当に転注できるのでしょうか?

この転注については【【製造業の値上げ交渉】17. 値上げするなら転注すると言うが、転注するのだろうか?で説明します。

やめるべきかどうか判断するには、自社の適正価格を知る必要

その製品をやめるべきかどうか判断するには、自社の適正価格が分かっている必要があります。また値上げ交渉では、製品別の適正な値上げ金額も必要です。

まず自社の正しい姿を知ることが、顧客と交渉するためには必要です。

コメント