2000年代初頭、ホンダは安価な中国製コピーバイクにアジア市場を奪われました。しかし、コピーメーカーとの提携でコスト削減を学び、現地ニーズを徹底的に追求。低価格かつ高品質な「Wave α」を投入し、価格差を縮小しました。さらに、現地開発拠点での迅速なモデルチェンジや、ベトナム政府の輸入規制も追い風となり、中国勢からシェアを奪還しました。二輪車の品質の重要性も成功の要因です。

2000年代初頭、アジアの二輪車市場は拡大が続きました。ホンダをはじめとする日本メーカーは、現地生産を拡大し、拡大する市場に対応しますが、中国製の安価なコピーバイクにシェアを奪われていきます。

これに対抗するためにホンダは他社では思ってもみない戦略を採用しました。その結果、東南アジアの市場を中国メーカーから奪回しました。

しかしホンダが成功した背景には戦略以外に製品の特性や市場環境などの要因がありました。このホンダの斬新な戦略と成功の要因について考えます。

ローエンド市場からシェアを失う日本

エレクトロニクス製品に代表される日本メーカー

1970年代から90年代にかけて、エレクトロニクス製品に代表される多くの日本企業は、欧米のライバル企業よりも高性能かつ低価格の製品を実現し、欧米に輸出して成長しました。

しかし1990年代以降は、韓国や中国などの企業と価格競争に陥り、市場シェアを失い苦境に陥っています。そこには以下のような共通のパターンが見られます。

- 中国が経済発展し、魅力的な市場になる

- 当初は中国に製品を輸出していた日本企業は中国政府の輸入規制や安価な人件費を求めて中国企業と合弁で中国に工場を建設する

- 中国の地場企業が、性能や品質は日本企業に及ばないが低価格の日本製品のコピーをつくり中国国内で販売する

- アジアなどの新興国が経済成長し、新興国にこういった製品の市場ができる

- 日本企業は新興国に輸出するが、先進国向けに作られた生産は新興国にはとても高価なため、市場になかなか浸透しない

- この新興国の市場へ中国企業が日本製品より大幅に安い価格で輸出する

- 新興国の市場、特に低価格品の市場が拡大し、中国企業の輸出も増大し、生産量は拡大する

- 中国企業のグローバルでの生産量が日本企業を追い越し、生産量が増えたことでさらにコストが下がる

- グローバルでの低価格品の市場を占有した中国企業は、品質を徐々に高め、高価格品の市場にも進出する

- 高価格品の狭い市場に追いやられた日本企業は生産量が減少し収益性が悪化する

- リストラでその事業を売却する

この流れで日本企業は、白物家電、メモリなど半導体、パソコン、携帯電話などが競争力を失い、その一部は売却されました。

二輪車市場

ところが今でも日本企業が中国企業に対してグローバルで市場の多くを抑えている製品があります。

それが二輪車市場です。

二輪車の市場はアジアなどの新興国の経済成長に伴い大きく伸びました。これに対して日本の二輪車メーカー ホンダ、ヤマハ、スズキは比較的早くから海外展開していました。しかし、2000年代初頭、他の製品と同様に中国製の安価な二輪車がグローバル市場で急増しました。

例えば、ベトナムでは2000年から中国製の二輪車が大量に輸入されました。年間の販売台数は200万台に及び、そのうちの約8割を中国製の二輪車が占めました。

ところが2003年以降中国企業のシェアは減少し、日系企業のシェアが増加しました。

どうして二輪車は中国製品を駆逐することができたのでしょうか。

二輪車の市場は2000年以降右肩上がりで成長しています。中国、インドネシア、ベトナムの市場の伸びは今後減少しますが、代わってインドや他の新興国の市場が伸び、2025年には7400万台と予想されています。

ただし、主役は、100~150ccの二輪車です。

二輪車市場のガラパゴス化

日本の二輪車市場は、新興国や他の先進国とは大きく異なっています。つまり二輪車市場も日本はガラパゴス化しています。

原因は免許制度と車検制度です。

日本の二輪車免許は以下のようになっています。

- 原付 50cc未満 普通自動車運転免許で可

- 小型二輪車 125cc未満

- 中型二輪車 400cc未満 (250cc未満は車検がない)

- 大型二輪車 制限なし

日本ではわざわざ免許を取ってまで二輪車に乗る人の大半は趣味で二輪車に乗る人です。趣味性の高い二輪車は大型が多く、人気が高いのは排気量の大きな大型の二輪車です。

図1 大型二輪車1800cc (Wikipediaより)

しかし以前は大型二輪車の事故が多かったため、大型二輪車の免許の取得は極めて困難でした。

(指定教習所がなく、各県の運転免許試験場で試験を受けなければならず、その合格率は2~6%という低さでした。)

そのためライダーの多くは自動車教習所で取得できる中型二輪免許でした。その上限は400ccでした。

一方免許と別に、二輪車は排気量により車検制度が異なります。251cc以上の二輪車は車検が義務付けられ、2年ごとに10万円近い費用がかかります。これに対して250cc未満の二輪車は車検がなく維持費が安くなります。

図2 中型二輪車250cc (Wikipediaより)

また50cc未満の二輪車は、原付と呼ばれ普通自動車運転免許で乗ることができます。つまり二輪車免許を取る必要がありません。そのため手軽な移動手段として人気があります。

図3 原付二輪車50cc (Wikipediaより)

しかし実用的な移動手段としては50ccは非力で、新興国ではもう少し排気量の大きい100cc前後が最もポピュラーです。日本ではこの100~150ccは、前述の免許制度のために最も人気のないジャンルでした。ただし近年二輪車に対する排気ガス規制が強化され、50ccでは十分な動力が得られなくなってきたたため、日本でも50ccから100cc前後の排気量に移行しつつあります。

一方生産面では、100ccの二輪車と1000ccの大型バイクは、部品点数が大きく違います。そのため生産工程も異なり、同一の生産ラインでは生産できません。自動車はミニバンとプリウスは同じ生産ラインで混流生産しています。しかし50ccと1000ccの二輪車を混流生産するのは、軽自動車とマイクロバスを同じラインで生産するようなものです。

つまり50ccと1000ccの二輪車は、同じ二輪車ですが、全く別の商品です。

日本では二輪車市場はピークの1982年には320万台を超えていました。その後市場は急速に減少し、2016年には33万台とピークの1/10になりました。増加するアジアの新興国に比べ、今日では日本の二輪車市場は世界の中では非常に小さな市場です。

新興国での二輪車の発展

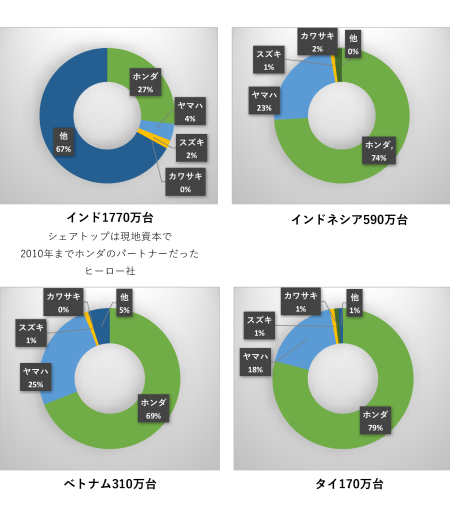

2015年の世界全体の二輪車市場は5,260万台、そのうち中国、インド、インドネシア、タイの4か国で3,323万台と世界市場の半分以上を占めています。二輪車市場の各メーカーの市場シェアを図4に示します。

図4 インド、インドネシア、タイ、ベトナムのシェア (2015年)

ホンダのアジア市場での営業利益は二輪車事業全体の80%に上り、売上高営業利益率は8.5%になります。(ホンダの四輪車の売上高営業利益率は5%以下) ヤマハもアジア市場での利益が高く、日本メーカーはアジア市場で稼ぐビジネスモデルになっています。

新興国のニーズ

趣味性の高い大型二輪車は、エンジンや車体構成が車種ごとに違います。ひとつの車種にも多くのバリエーションがあり、それぞれが全く別の製品です。ところが新興国向けの小型二輪車は、エンジンは125cc、4サイクル単気筒エンジン、車体の構成もほとんど違いがありません。しかし外観デザインとカラーリングはバラエティに富み多くの車種が生まれています。つまり自動車より随分前にプラットフォームが統一化されています。部品の共用化も進み、その点で小型二輪車は、すりあわせ型というよりモジュール型に近い商品です。

発展途上国モデル

ホンダのCG125は発展途上国向けに開発されたモデルで、日本では販売されていません。CG125は発展途上国での使われ方を考慮し、日本のモデルにはない特徴があります。

図5 ホンダCG125(Wikipediaより)

例えば、紙製のエアクリーナーエレメントは目詰まりすると顧客が破ってしまうため、オフロードバイクによく使われている発砲ウレタン製を採用しています。目詰まりしたら顧客は洗って再使用します。

また泥やほこりの多い苛酷な環境に耐えられるようにドライブチェーンには強化チェーンを使用し、金属製のカバーでチェーンは覆われています。エンジンは低速トルクを重視し、フレームは2~4人乗りに耐えられるように強度を高めています。このように実用車として高い耐久性と頑丈さを備えています。CG125は途上国モデルのスタンダードモデルとなり、東南アジア、中近東、アフリカなどに広く輸出されました。

このように発展途上国では、二輪車は先進国のようなレジャーの道具ではなく、庶民の唯一の動力付きの交通手段です。そのため多人数乗車や過剰な積載など日本ではは考えられない過酷な使われ方がされます。ホンダはそのような現地のニーズにいち早く対応したことで、市場シェアを高めました。

図6 過積載の例(Wikipediaより)

では、こういった日本企業に対抗するようになった中国の二輪車メーカーはどのように発展してきたのでしょうか?

中国の二輪車メーカー

日本メーカーの中国進出

家電製品と同様、日本の二輪車メーカーは1980年代に相次いで中国企業と技術提携を結び中国に進出しました。中国嘉陵工業股分有限公司(以下、嘉陵工業)は1982年からホンダと技術提携を結び、当初は50ccのモペットタイプ、その後はCD70というビジネスバイクを生産しました。生産に必要なダイカストマシンやプレス機、マシニングセンタのような生産設備は日本製を導入しました。高度な技術が必要な金型も日本から購入しました。

使用する部品もチェーンのような耐久性が必要なものは日本から輸入しました。当時、中国には満足な品質の部品を作れるサプライヤーがなく、300社以上のサプライヤーの育成や指導もホンダの協力のもとに行われました。

他の二輪車メーカーも同様に現地企業と提携し、ヤマハは1984年に中国建設集団を皮切りに1996年までに5社と提携しました。スズキも1985年に中国軽騎工業集団を皮切りに6社、カワサキは1985年から3社と提携しました。

サプライヤーの成長と部品の横流し

中国政府は1994年新自動車工業産業政策を公布し、7年後の2001年には100万台生産規模の二輪車メーカーを10社育成する方針を打ち出しました。その一方で1995年頃から交通量の増加や環境問題のため、都市部ではナンバープレート公布が規制されるようになりました。その結果、中国での二輪車の需要は低迷しました。

その一方で日本から技術導入した合弁企業は、サプライヤーの育成に注力し部品の国産化を進めました。また中国企業は部品を複数社に発注して競合させる方式をとるため、サプライヤーが急増しました。

ところが1995年以降、中国の二輪車市場の低迷もあり需要以上に部品が製造され、余った部品が市場に流通するようになりました。そして市場にある部品を集め、それを組み立てて完成車として売るコピーメーカーが出現しました。こういったメーカーはパーツを買ってきて組み立てれば簡単に事業が始められ、10台も売れば利益が出るため、参入する企業が次々に現れました。こうして部品の需要が増えれば、そのコピー部品をつくる企業が現れ、質の低いさらに安い部品も出回るようになりました。

この1990年代半ば、日系企業の二輪車の価格は20~30万円、対するコピーメーカーの価格は7~10万円でした。収入が低く日系企業の二輪車に手が出ない層は、品質は低くてもコピーメーカーの二輪車を購入しました。

その結果、中国国内の二輪車メーカーの数は、2002年には156社に増加しました。2005年には、生産台数100万台以上の二輪車メーカー、大長江、嘉陵摩托、建設、銭江、洛陽北方と5社ありました。

コピーメーカーの反乱に対して、中国では知的財産権の保護はどうなっているのでしょうか。

知財は無力

知的財産権の侵害には、特許権侵害、意匠権侵害、商標権侵害などがあります。しか、知財侵害を取り締まる地方政府は、地場メーカーを取り締まると地場メーカーからの税収が減少するため取締りに消極的でした。また意匠権侵害で裁判を行っても、意匠侵害の判断は裁判所の判断による点が大きく、裁判は中国の法廷で争われるため日系企業の勝算は極めて低いといえます。明らかに法律違反を立証できるとすれば、商標権侵害ぐらいしかありませんが、コピーメーカーも心得ていて、一見日系メーカーと思わせる、しかし微妙に違う商標を使います。

(例 HOMDA Keweseki SUKIDAなど)

コピーメーカーの台頭

こうした中、コピーメーカーからスタートした企業の中には、徐々に力をつけ日系企業との合弁メーカーに生産台数で匹敵する企業も出てきました。後にホンダと提携する新大州もその1社です。これらのメーカーは経営者の積極的な経営姿勢と、部品を徹底的に安く仕入れるルート開拓により、日系企業よりも大幅に低コストの製品を実現しました。そして彼らは都市部でなく地方都市や農村部をターゲットに販売を拡大しました。

そして低価格と幅広いバリエーションの製品で市場シェアを広げていきました。低い品質も、顧客の方も値段が半額なら故障してもやむを得ないとおおらかにいう考えるため、大きな問題になりませんでした。こうして1990年代後半には中国は世界最大の二輪車の市場を持ち、世界最大の生産規模を持つ国になりました。一方価格面で不利な合弁の日系二輪車企業はシェアが低下しました。

ホンダの失敗

1990年代ホンダは中国で上海汽車、チャイタイグループ、嘉陵工業、広州摩托の4社と提携し、合弁企業を立ち上げました。しかしこういった合弁企業は母体が国有企業のため意思決定のスピードが欠け、製品投入のタイミング遅れ、価格面でもコピーメーカーに勝てずシェアは徐々に低下しました。この中には嘉陵本田のように二輪車から撤退し汎用エンジンに特化したメーカーもありました。

ホンダの戦略転換

コピーメーカーと手を組む

合弁企業がじりじりと市場シェアを低下させるのを見かねたホンダは、コピーメーカーである海南新大洲摩托車と提携しました。同社は「SUNDIRO」というオリジナルのブランドで、ホンダのCG125のコピー車を生産・販売していました。その規模は60万台/年で、SUNDIROの価格はホンダの半額でした。同社は1990年に株式上場し、その資金で投資しさらに生産を拡大していました。

本来であれば海南新大洲はホンダの知的財産を侵害している敵ですが、あえてホンダは同社と提携しました。つまり「自社より圧倒的に安い二輪車を作れるという事実」を受け入れ、そこから学ぶことにしました。海南新大洲にとっても、中国国内ではたとえ大手でも所詮はコピーメーカーであり、将来の中国がWTOに加盟し、海外から競合が安く入るようになれば生き残れないかもしれません。そこでグローバル市場で生き残るためにホンダとの提携を選択しました。そして天津本田摩托を吸収合併して海南新大洲本田摩托有限公司を設立しました。

コピーメーカーから学んだもの

この提携によりホンダは、海南新大洲が安くつくることに関して、妥協を許さない徹底したシステムを構築していることを知りました。モデル毎の販売台数を毎日集計し、その台数を元に毎日数量や納期をサプライヤーに提示し、部品を徹底して安く購入する仕組みを作り上げていました。部品のつくり方ひとつとっても従来のホンダでは品質にこだわって考えつかなかったようなつくり方を実現していました。ホンダにとっても安くつくることに関して学ぶべき点は大いにありました。

中国製工作機械のレベルも上がり、新大洲本田の新工場では工作機械は中国製、射出成形機は台湾製を使用しています。サプライヤーとの交渉は新大洲のやり方で行い、徹底的にコストを下げています。その中でホンダ流の品質の考え方や作業標準を導入しました。部品は、新大洲のサプライヤーの中でホンダの基準をクリヤした部品だけを受け入れ、性能面や品質面でホンダの基準をクリヤできない部品は純正品に置き換えました。そうすることでコピーメーカーである海南新大洲の製品にホンダブランドをつけることを認めました。こうして海南新大洲の工場は160万台/年の生産能力と日本品質の工場に生まれ変わりました。

ホンダは2002年には海南新大洲本田で製造したスクーター「Today」を日本に輸入し、94,800円と10万円を切った価格で販売し大ヒットしました。

ダブルブランドの問題

一方でホンダの意図とは異なって新大洲本田はHONDAとSUNDIROのダブルブランドを継続しました。ホンダが欲しくても価格が高くて買えない顧客には、少し安いSUNDIROブランドを売って販売を広げました。新大洲本田はSUNDIROブランドはコピー車でなく、、ホンダと中身は同等であることを顧客に訴え、コピー車という悪いイメージを払拭しました。

タイでの現地化の徹底

ホンダは1997年にタイに開発拠点HRS-T(Honda R&D Southeast Asia Co., Ltd.)を設置し、デザイン、設計、テストの現地化を推進しました。特にデザインは国ごとに文化や好みの違いが大きく、現地化のメリットはとても大きいものがありました。

新興国の二輪車は、エンジンやサスペンションなどの基本コンポーネントは同じで外観やカラーリングなどでイメージを変えて、豊富なバリエーションを用意しています。他社との販売競争に打ち勝つには、スピーディにモデルチェンジを行い、新鮮で豊富なラインナップを揃える必要があります。そのためにはデザインや外観設計の現地化は不可欠でした。

一方エンジンは10年に1回程度のサイクルでモデルチェンジを行いますが、開発は日本で行っています。

基本的には金型費用が高く、体積が小さい部品、カムシャフト、キックスピンドル、オイルポンプなどは、海外生産の価格が低ければ、海外から輸入するメリットが大きいです。一方外装の樹脂成形部品のように金型費用が安く、体積の大きい部品は、輸送費が高くなるため現地生産に向いています。

ベトナムでの勝利

ベトナムは、所得の増加に伴い二輪車市場も急増し、1990年代後半には40~50万台の市場に成長しました。ホンダは1997年ベトナムで現地生産を開始し、排気量の110ccのカブ「スーパードリーム」(1230ドル)を販売しました。スーパードリームは耐久性が高く、高い人気がありましたが、価格が高く庶民にとっては高値の花でした。

さらにホンダは都市部向けにスーパードリームのスポーツモデルを発売し、「売れる人に売る」という高価格戦略を取りました。1999年にはホンダは現地生産と日本からの輸入車を合わせてベトナムでは50%強のシェアを占有していました。

図7 スーパードリーム(Wikipediaより)

ところが2000年に入ると中国国内の二輪車市場が政府の規制のため縮小し、多くの中国のコピーメーカーは市場を求めて海外に輸出しました。こうして急成長するベトナム市場に中国のコピーメーカーが大挙して押し寄せ、ホンダは市場を奪われ市場シェアは9%に低下しました。その一方で市場は急成長し、2000年には175万台、2001年には200万台に達しました。

今まで自社がターゲットしていた顧客層の下に、はるかに大きな市場があることにホンダは気づきました。そこでこの市場に向けた低価格モデルを開発して対抗しました。中国のコピーメーカーの製品を調査し、彼らの製品の中でコストと品質の優れた部品はその納入先を調べて、ホンダもそこから部品を調達しました。こういった部品の調査は新大洲本田が行いました。その結果、2002年にホンダがタイで開発した「Wave α」は中国製部品を使って徹底的にコストダウンを行い、667ドルと従来のモデルの1/3の価格を実現しました。

図8 ホンダWave α(Wikipediaより)

Wave αは渋滞が多くスビートが出せないベトナムの交通事象に合わせて、時速80km以上の性能は切り捨てました。さらにベトナムとフィリピンにしか売らないとう思い切った発想でコストを劇的に下げました。その結果、中国メーカーとの価格差は、従来の2.3倍から、1.37倍に縮小しました。2005年時点でのベトナムのワーカーの給料は月に100ドル程度でした。年収に相当する日系メーカーの1200ドルの二輪車は、良いことが分かっていても手が出ませんでした。そこへホンダは高い品質と667ドルと中国コピーメーカーの1.37倍の価格のWaveαを投入し、顧客を自分たちに振り向かせることに成功しました。

さにタイの開発拠点を通じて、ベトナム人の好みに合うデザインの製品をシリーズ化し、次々とモデルチェンジを行うことで、商品の魅力を高めて販売力を維持しました。この継続的な新モデルの投入に中国のコピーメーカーは対抗できず、中国のコピーメーカーのシェアは低下しました。

ベトナム政府の規制

また政府の規制もホンダには追い風になりました。2002年には輸入総量規制により、関税が引き上げられました。現地生産がメインの日系メーカーに対し、輸出に頼る中国のコピーメーカーには逆風となりました。

2003年にはさらに規制が強化され、1人1台までしか登録できず、ハノイ中心区では新規の登録が禁止されました。二輪車は高価な財産でしかも生活必需品のため

「どうせ1台しか買えないのならば品質の良いものを買おう」

と日系企業を選択する顧客が増えました。

また中国製バイクの事故や品質不良に関する報道も、顧客が安価な中国製コピーバイクから離れる原因になりました。実際、中国製コピーバイクはあまりにも故障が多く、修理費用や下取り価格の低さを考えれば、少々高くても日本製バイクを買った方が得なことに人々は気づきました。

二輪車市場の特徴とホンダの戦略

ローエンド市場から逃げるわけにはいかなかった

東南アジアの二輪車市場は、先進国のように大型バイクの市場が存在せず、市場の厚みが薄いという特徴がありました。先進国のように大型バイクの市場が十分にあれば、日本企業は低価格品市場を中国メーカーに明け渡し、利幅の大きいハイエンド製品の市場に逃げる戦略を取ることができたかもしれません。

かつてホンダがアメリカに進出した時、ホンダの主力製品ドリーム350cc、250ccは、性能面でハーレーダビッドソンやトライアンフなど欧米の二輪車メーカーに勝てませんでした。その中で、ホンダはスーパーカブ、次にオフロードバイクといった小型バイクの市場からアメリカ市場に参入しました。

対してハーレーダビッドソンやトライアンフなどは小型バイクの市場は放棄し、大型バイクに集中しました。そして最後はその大型バイクの市場も日本メーカーに奪われました。

しかし東南アジア市場では、ハイエンドといっても同じ125ccです。低価格品市場から逃げることは、市場を放棄することを意味しました。

中国企業が低価格品市場を発見した

日本メーカーは従来の高品質を維持したままベトナムに進出したため、ベトナム人にとっては高価な商品でした。そして、より低い価格帯にもっと大きな顧客が潜在していることに気づきませんでした。ところが中国コピーメーカーが大挙押し寄せ市場が急拡大したことで、低価格品市場の膨大な顧客の存在が分かりました。そこでホンダは中国製コピーバイクと自社製品との価格差が大きくなりすぎないように一定の範囲内にして、しかも顧客が品質の差を認めてくれる差の価格を設定しました。さらに100~150ccの狭い範囲にローエンドからハイエンドまで豊富なバリエーションでフルラインを揃えました。

顧客自身もも2000年代後半になると、価格以外にも品質や機能、デザインを求めるようになりました。ホンダは、それに応える魅力的な製品を市場に次々と投入しました。

敵からも学ぶ

ホンダは新大洲と提携することで、新大洲のネットワークを使って膨大な数のサプライヤーを調べ、中国での部品の調達価格を徹底的に調査しました。さらに日系の系列サプライヤーでもコストが合わなければ現地サプライヤーに切り替えました。中国にあるホンダ関連の日系サプライヤーの約半数は2002年にはコストが合わないため、新大洲本田の開発に参加できませんでした。またホンダは部品のつくり方も新大洲から学び、新興国市場には過剰と思われる機能は落としました。

品質の悪さが顕著に出る製品

新興国市場で顧客が中国コピーメーカーの約1.4倍というホンダの価格を受け入れたのは、二輪車が品質の差が顕著に出る製品だからです。彼らにとって二輪車は日常生活に不可欠なもので、しかも日々使用することで消耗するため、品質の悪さは顕著に現れます。故障し立往生すれば、非常に不快な思いをし、修理にお金もかかります。そんな目に何度も遭えば、次は彼らは1.4倍のプレミアム価格は高くないと思うようになります。中でもホンダのスーパーカブの耐久性は極めて高く、日本ではエンジンとオイルさえ入れておけば、一生壊れないという「伝説」もあります。

これが家電製品やパソコンは、品質が悪くても買ってすぐに壊れることは稀です。品質の悪い製品は大抵は1年くらい過ぎたあたりで壊れ始めます。しかしその頃にはなぜ壊れたのか、品質が悪いのか、使い方の問題なのか、たまたまハズレだったのか見わけがつきません。また壊れても二輪車のように立往生することもないので壊れても二輪車ほど大きな痛みは感じません。つまり品質の悪さが目立ちにくい製品です。

環境規制の強化

東南アジアでは苦戦している中国コピーメーカーですが、中国市場では日系メーカーを押しのけ市場を独占しています。他にもアフリカなどの新興国で市場に浸透しています。その一方、現存する中国メーカー112社のうち開発能力のあるメーカーは1割程度しかありません。

もし今後各国で二輪車の排ガス規制が強化されると、それに対応した二輪車を開発しなければなりません。そうなるとコピーメーカーは生き残ることが厳しくなるかもしれません。

それとも排ガス規制のデバイスまでコピーするのでしょうか。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント