企業不祥事根絶へは、コンプライアンス強化だけでなく、日本特有の共同体文化と組織論の乖離を理解が不可欠です。本稿では組織の目的や分業、フラット型から分社化までの多様な組織形態と特徴を解説し、特に日本の「官僚制の逆機能」が組織の問題根源にあると指摘します。

する企業不祥事や法令違反、時には社会問題になり、企業には多大な損害が生じます。そこで多くの企業がコンプライアンス遵守に取組んでいます。それでも不祥事は後を絶ちません。

なぜでしょうか?

コンプライアンスの遵守と強化とは、管理と統制の強化です。これは企業の建前の部分です。

一方企業は、組織体であり、また同時に人の集団でもあります。そこには

日本社会特有の共同体文化

があります。

この日本の共同体文化は、社員の行動にどのように影響し、それにより組織はどのように変質したのでしょうか?

山本七平氏(以降 山本氏)の「指導者の条件」にある日本の共同体文化と、経営組織論を対比して、

組織とは何か、

そして

日本の組織の問題点

について考えました。

組織とは何か?その目的は?

企業組織の目的、形態、特徴を探求したのが経営組織論です。経営組織論では、組織とはどのようなもので、その目的や特徴について述べています。

では組織とは何でしょうか?

組織とは?

「組織と管理」の著者で組織経営論の大家 チェスター・バーナードによれば

組織とは、「意識的に調整された2人、またはそれ以上の人々の活動や諸力のシステム」です。

この「意識的な調整」とは組織のメンバーがリーダーの指示の元、お互いの行動を調整して目的を達成しようとすることです。

また「組織はシステム」です。お互いが役割分担して、相互に影響しあいながら目的を達成します。

言い換えれば、システムは仕組みのことです。この仕組みに人やモノは含まれません。

システムがちゃんと機能すれば、誰に代わっても(能力が同じであれば)組織の能力は変わらないという考えです。

この組織の3要素としてバーナードは

- 共通目的 同じ目的意識で取り組む

- コミュニケーション

- 貢献意欲 助け合いつつ組織に貢献したいという気持ち

を挙げています。

このどれか一つが欠けても組織は健全に機能しなくなります。経営組織論では組織をこのようにシステムと考えます。実際の組織は、人の集まりであり、つまり共同体です。共同体はどういった人で構成されるかによって大きく変わります。

組織の目的

ではなぜ組織が生まれたのでしょうか?

経営組織論から離れ「なぜ人は集団をつくるのか」を考えてみます。

人が集団になるのは、集団の方が都合がよいからです。古代の狩猟採取社会では、一人で狩りをするより、何人が協力した方が大きな獲物が捕れます。

その後、定住して農業を営むようになると、農作業はお互いの協力がなければ成り立ちません。

つまり集団の目的は、狩猟や農業など活動の効率化です。

もう一つの側面は安全です。部族間の紛争など太古から集団同士の争いはありました。単独では襲われても集団ならば簡単には襲われません。安全のために人は集団化しました。その一方、集団化すれば武力は強くなります。その結果、他の部族を襲うこともありました。

企業経営では組織の共通目的は事業です。個々の企業の事業内容は定款に書かれています。もし定款にない事業を行う場合は定款を変更します。

あるいは組織の目的や目指す姿が経営理念やミッションとして明文化されていることもあります。一方定款や経営理念として明文化されていなくても、組織には固有の共通目的があります。

それは何でしょうか?

企業の目的は

「組織の存続」

です。

定款に書かれた事業が本当に組織の目的であれば、その事業が困難になれば組織を解散するはずです。しかし多くの企業は新たな事業に移行して存続しようと努力します。つまり目的は事業でないのです。

なぜ組織化するのか?分業について

人が集団になるのは、活動の効率化や安全のためです。

人が組織化するのは、もう一つの目的があります。それが分業です。

分業して役割分担すれば、個々のメンバーは専門的な能力をより高めることができます。古代社会でも大工、機織り職人、猟師などひとつの仕事に特化することで、人は専門能力を高めました。

分業のメリットは

- 専門的な仕事に専念できる

- 専念することで短期間に習熟できる

- 専念することで効率化、低コスト化を実現

です。

一方デメリットもあります。

- 分業した業務同士の調整が必要

- 専門以外のことが分かなくなる

- 仕事が単純化しモチベーションが下がる

などです。

分業化することで業務間の調整が必要になります。それには管理者が必要です。

では実際の組織にはどのようなものがあるのでしょうか?

組織の種類と特徴

組織の種類と特徴について経営組織論から説明します。

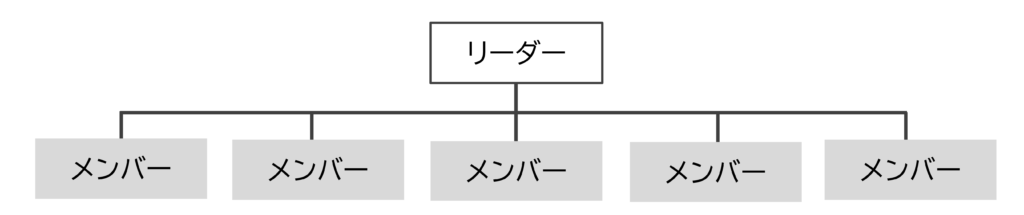

フラット型組織

図2のように一人のリーダーの指揮下にメンバーが並列でいる組織です。

各メンバーはリーダーから直接指示を受けます。メンバー相互の調整はリーダーが行います。小さい会社の多くはフラット型組織です。

フラット型組織には以下の特徴があります。

【利点】

- メンバーはリーダーから直接指示を受けるため、指示の伝達が早い

- リーダーは各メンバーを直接管理するため、きめ細かくスピーディに管理できる

- リーダーがメンバー間の調整を直接行うため、メンバーの仕事の最適な割当が可能

【欠点】

- メンバーが多くなるとリーダーの管理が不十分になる

- 統制の幅(スパンオブコントロール)の問題

- メンバーの業務が分業化・専門化すると、専門性の不足するリーダーは管理が不十分になる

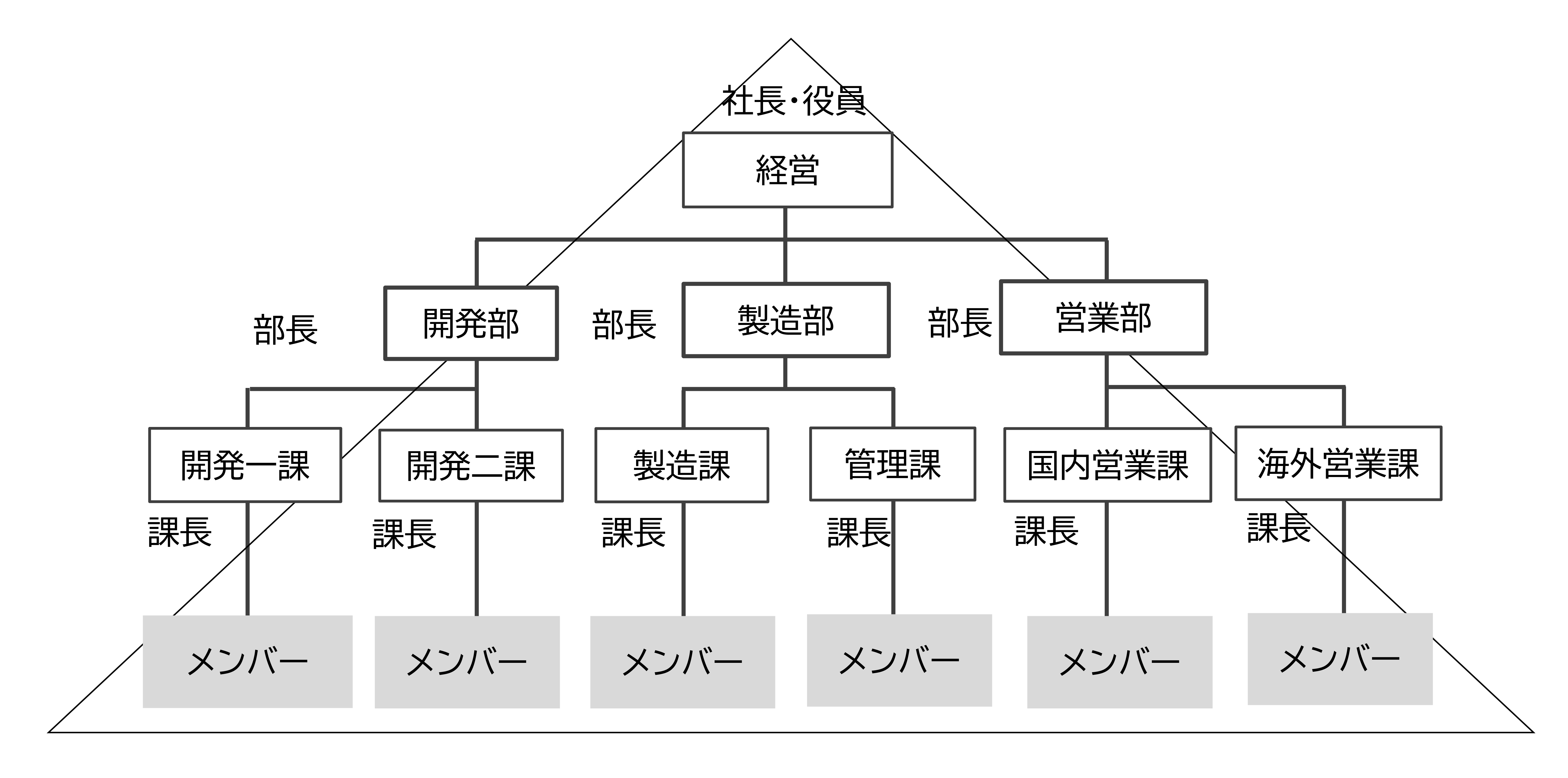

ピラミッド型組織 (ライン組織)

メンバーが多くなると、フラット型組織ではリーダーがメンバーを十分に管理できなくなり、業務の効率が低下します。

そこで組織を階層化し、部下を直接管理する複数のリーダーを上位のリーダーが管理するビラミット型組織へ移行します。

ピラミッド型組織の階層化には、

- メンバーの増加による管理の階層化 垂直的分化

- 業務の分化(専門化)による階層化 水平的分化

の2種類があります。

実際には企業は、係(グループ)→課→部 という階層構造を取ります。水平的分化、つまり部門化(専門化)の例は

- 機能に基づく部門化(専門化)

- 製品・サービスに基づく部門化

- 顧客別の部門化

- 地域別の部門化

があります。

あるいは

- 製造部門は「機能に基づく部門化」

- 製造部門の中で設計は「製品・サービスに基づく部門化」

- 営業は「顧客別の部門化」あるいは「地域別の部門化」

など、部によって異なる要素で分けることもあります。

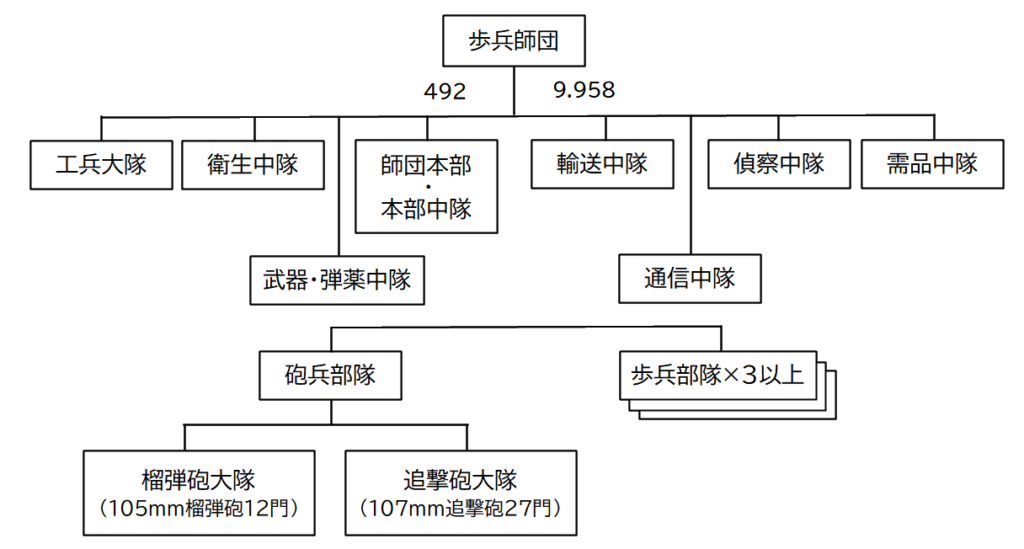

代表的なピラミッド型組織は軍隊です。軍隊は指示命令の徹底が必須です。ピラミッド型組織はトップの指示が一元化されて末端にまで伝わります。

一方軍隊には様々な専門能力が必要です。そのため組織を機能別にも分け、専門能力の育成と管理を行います。

図4は日本陸軍の歩兵師団の組織です。1師団には歩兵連隊3個、砲兵部隊の他に、輸送中隊、偵察中隊、通信中隊、工兵中隊、衛生中隊などがあります。

ピラミッド型組織の特徴

【利点】

- 適切な人数の部下を管理するため、リーダーはメンバーの適切な管理と・統制が可能

- 管理を階層化することで、トップの方針・命令を確実に末端に伝えられる

- 末端のメンバーの情報は階層を通じてトップに確実に伝えられる

- 組織を機能別、製品別、顧客別、地域別に分けることで、それぞれの業務に特化して遂行が可能

【欠点】

- 各部門を機能別、製品別、顧客別、地域別に分けるために、部門間で利害が対立した場合、調整はトップが行わなければならない

- 各部門が自部門の業績の最適化を目指すため部分最適に陥る

- メンバーは専門的な業務に特化するため、他の業務への対応力が低下

- 現場の情報がトップに伝えわるまでに何人ものリーダーを経るため伝達に時間がかかり、情報が正確に伝わらない

- 部門間にまたがる業務や、どの部門にも該当しない業務が適切に遂行されない

「職能別組織」や「機能別組織」は、ピラミッド型組織を職能別、機能別に階層化したものです。

例えば多くの企業は開発、製造、販売などの機能別に組織を構成します。(実際の部門は、開発、設計、製造、生産管理、資材、品質保証、営業など)

実際は製品開発、製造・販売に対し、開発、営業、製造ではそれぞれの利害が異なります。そこで対立が生じた場合は、調整は組織のトップの役割です。(日本の企業では、部門間の対立は部門間の話し合いで調整されます。)

こうしたピラミッド型組織は中央集権的な組織です。そのため製品の種類や事業の多角化が進むと、トップの負担が増加し意思決定のスピードが低下します。

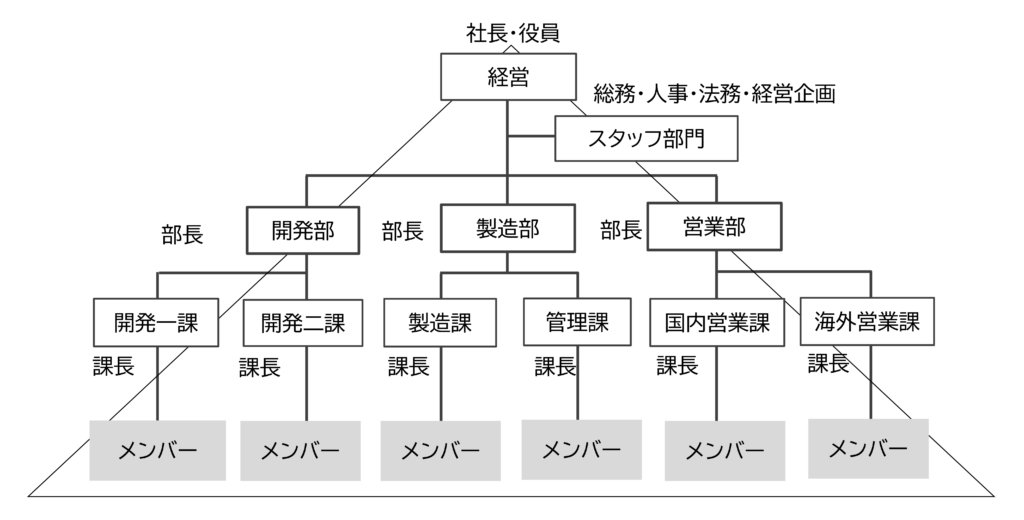

ライン・アンド・スタッフ組織

ピラミッド型組織では、人員を階層的に管理して適正な管理と命令の一元化を図っています。一方各部門にそれぞれ専任者を置くよりも、会社全体で共通の専任者が担当した方が効率の良い業務があります。

例えば、労務管理や人事など総務、経理、ISO事務局や標準化などです。経営企画など経営者により近い業務も各部門から切り離した方がより広い視点で業務を遂行できます。

そこでこれらの部門をピラミッド型の組織(ライン)から切り離し本社直轄の部門とします。これをスタッフ部門と呼び、こういった組織をライン・アンド・スタッフ組織と言います。特に後述の事業部制をとった場合、各事業部に総務や経理を設けると、各事業部間で重複する業務が多く非効率です。またスタッフ部門の業務は収益を生まないため、事業部として独立させるのは不自然です。そのため事業部とは別に本社直轄の組織とします。

あるいは新規事業のプロジェクトチームなども、開発の初期段階では事業化の見通しが立っていないため、事業部でなくスタッフ部門の中に設けます。そうすれば収益性は問われずに一定の予算枠の中で研究開発を行うことができます。そして事業化の目途が立てば、プロジェクトチームごと事業部門に移管します。

【利点】

- 専任者が会社全体で業務を行うため、効率が高い

- 人事、経理などを会社全体でひとつの部署が行うため、やり方が統一される

【欠点】

- 各部門の業務と場所的にも業務的にも切り離されるため、各部門の求めるものと異なる業務を行う可能性がある

- 収益をもたらさない業務は費用対効果があいまいで、業務が肥大化する

軍隊の場合スタッフは参謀部です。欧米の軍隊は、優秀なスタッフを参謀部に集めて優れた作戦を複数立案します。司令官はそのうちのどの作戦かを選択します。現場はその作戦をひたすら忠実に実行します。スタッフに優秀な人材がいれば、現場の人間は優秀である必要はないという考え方です。

ところが同じ軍隊でも日本の軍隊はこれを嫌います。自分に関係がないことでも全部知っていなければ気が済まないのです。山本氏はフィリピンの戦場にいましたが、中国戦線の命令の写しがフィリピンにも来ていました。そのためある司令部が敵に奪われると陸軍全部の作戦が分かってしまいました。

こういった特徴は今の企業でもあります。日本では、入社したての新入社員でも会社の前途を憂い心配します。

これが欧米企業では、会社の前途はスタッフが考えればいい問題で、新入社員は自分には関係ないと考えます。新入社員は自分の担当したラインの仕事だけ専念すればよいと思います。

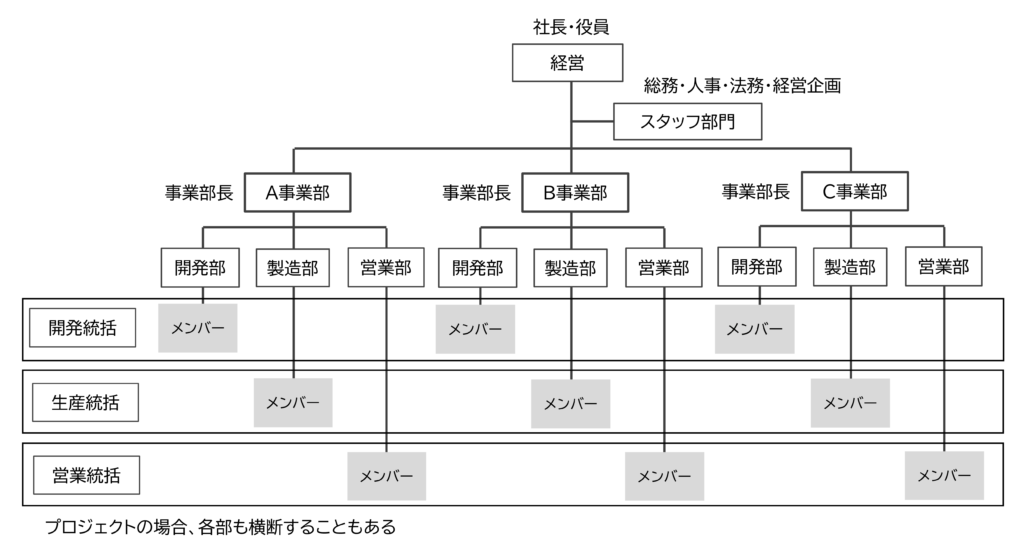

事業部制組織

製品の種類が増えたり事業が多角化すると、ピラミッド型組織では部門間の調整業務が増大します。トップの負担が増えて意思決定のスピードが低下します。

そこで事業毎に事業部をつくり、事業部毎に開発、製造、販売などの機能を持たせます。これにより部門間の利害関係は事業部内で調整できるようになりトップの負担は減少し、意思決定のスピードが早くなります。売上と費用を事業部毎に集計することで、各事業の収益性・採算性も明確になります。

この事業部制は1920年にアメリカのデュポン、続いてゼネラルモータースが導入しました。日本では1933年に松下電器産業が導入しました。現在でも異なる事業や特徴が異なる製品を持つ企業の多くは事業部制を取っています。

実際は、製造は製品毎の事業部でも、販売はひとつの事業部にする場合もあります。どこを事業部として分けて、どこを共通部門にするかは企業により違いがあります。

【利点】

- 事業部毎に収支が明確になり、事業の収益性を適切に評価できる

- 事業毎に適切な組織にすることができ、組織構成を最適化できる

- 事業部のトップに責任と権限が委譲されるため、意思決定のスピードが早くなる

- トップの調整業務・負担が減少する

【欠点】

- 各事業部に販売、開発、製造の部門があるため、部門が重複し効率性が低下

- 事業部毎に独自のやり方が生まれる

- 事業部の収益性を追求した結果他の事業部と利害が対立する場合、部分最適に陥る

マトリックス組織

事業部制の課題として、事業部毎に製造、開発、販売の機能があるため、事業部独自のやり方が生まれるなど、会社全体では業務が非効率になる点があります。そこで会社全体で製造、開発、販売などを統括するリーダーを決めて、事業部を横断して管理する方法が生まれました。これがマトリックス組織です。

マトリックス組織では、各部門の業務は統括リーダーによって最適化されます。その一方、組織のメンバーは事業部と統括リーダーの二人の上司から指示を受けるため、命令の一元化が保たれません。その結果、混乱が生じやすく、マトリックス組織を採用している企業は多くありません。

一方、ピラミッド組織(あるいは事業部制)の企業でも、各部門からメンバーを集めてプロジェクトチームを作ることがあります。この場合、プロジェクト業務はプロジェクトリーダーの指示で遂行しますが、それ以外の業務はこれまでのラインのリーダーの指示で遂行します。これもある意味マトリックス組織と言えます。

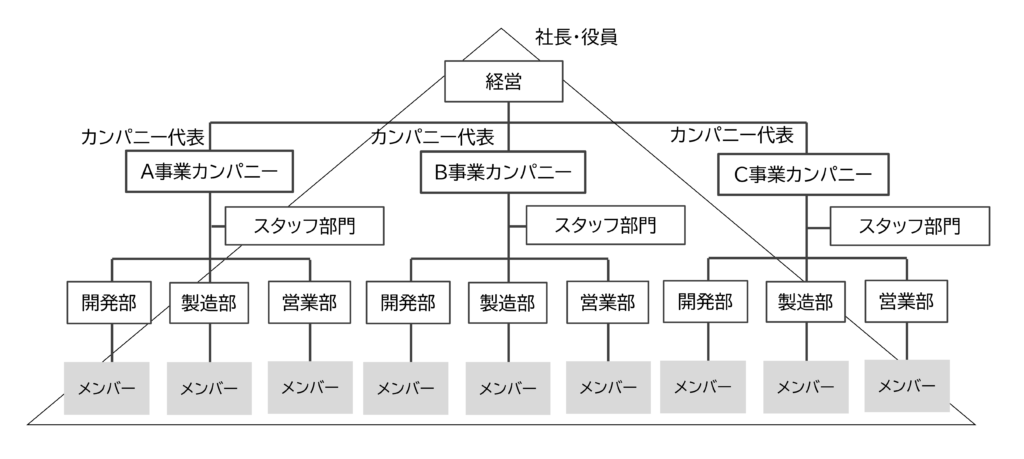

カンパニー制

カンパニー制は、事業部制の独立採算を進めて、人事、経理などスタッフ部門の機能もすべてカンパニー内に持ち、人材、資金調達などもカンパニー内で意思決定できるようにしたものです。その点で後述の分社化に近いのですが、対外的にはひとつの会社である点が分社化と異なります。

各カンパニーが一つの疑似的な会社として、事業運営、投資や資金調達、人材採用を意思決定できます。そのためカンパニーのリーダーは、事業部のリーダーよりも意思決定の裁量範囲が広く、意思決定のスピードも早くできます。このカンパニー制は、ソニー、トヨタ自動車、みずほ銀行など企業が採用しています。

一方で、NEC、富士ゼロックスなどは一度導入したカンパニー制を廃止しました。

カンパニー制の特徴

【利点】

- 投資、資金調達、人材など事業部ではスタッフ部門の業務もカンパニー内で意思決定できるため、意思決定のスピードが早く、経営環境の変化に応じて柔軟に対応できる

- カンパニー毎にバランスシートをつくることで損益だけでなく、資産にまで踏み込んで事業を評価できる

- カンパニー内ですべて調達できるため完全独立採算となり、収益性や責任が事業部制よりも明確になる

- カンパニーのリーダーはカンパニーを経営することで経営的視点を持つことができる

【欠点】

- 各カンパニーに人事や経理などがあるため、会社全体で見れば重複する部門が増え、間接費用が増加する

- 事業部制よりも各カンパニーの独立性が強くなるため、カンパニー間での情報交換、技術やノウハウの共有が弱くなる

- 短期的には収益を生まない事業をスタッフ部門として事業部から切り離すことができないため、短期的な利益追求に陥る可能性がある

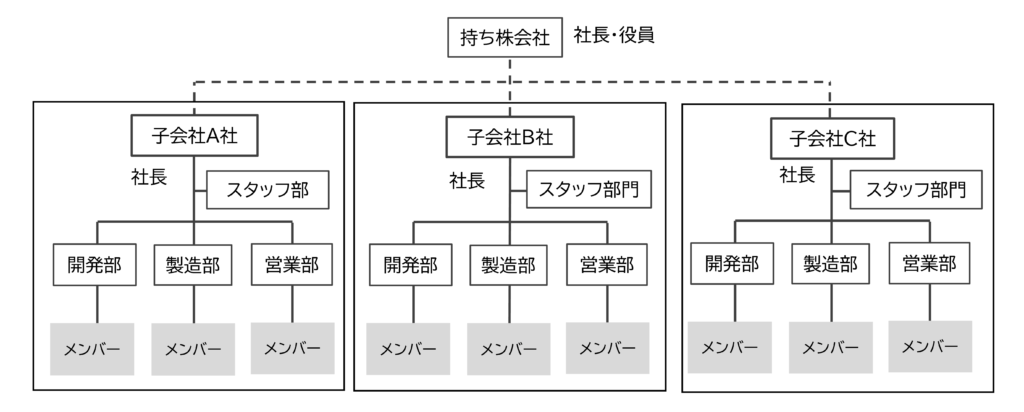

分社化

カンパニー制をさら発展させ、事業毎に完全に別会社にして、本社機能は持ち株会社(ホールディングカンパニー)とする方法です。各子会社は、人材、資金を独自に意思決定し、経営状況を評価できます。分社化は1997年純粋持株会社が解禁されたことから広まりました。かつては赤字を子会社に移転して本社の決算をよく見せることも行われていました。しかし現在は、業績は子会社も含めた連結決算で評価されるため、そのような手法はなくなりました。この分社化の特徴を以下に示します。

【利点】

- 事業毎に独立した会社のため、経営資源の配分の最適化、意思決定の迅速化が可能になる

- カンパニー制と異なり、財務諸表を外部に提出するため、公正な業績評価が可能

- 事業買収や売却が容易になり、環境の変化に応じた事業再編がスピードアップ

- 子会社毎に賃金水準を変えることができるので、事業に応じた人件費の最適化が可能

【欠点】

- 連結財務諸表の作成や子会社の会計監査など管理業務が増大

- 子会社間の移動は、出向や転籍になり人事交流が進まなくなる

- 事業間の交流やコミュニケーションが減少

- 子会社毎に独自の企業文化が生まれ、グループの求心力が低下

株式会社を設立する際の最低資本金が引き下げられたことで、会社の設立が容易になりました。そのため、中小企業でも事業によって複数の会社を設立し、分社化している企業も多くあります。

官僚制

官僚制組織とも言われるため、組織形態の一つのように見えますが、組織としてはピラミッド型組織です。

官僚制 (bureaucracy)はピラミッド型の階層型のシステムで以下の特徴があります。

- 規則に基づく運営

- トップダウンの指揮命令系統と命令の一元化

- 組織への貢献度に応じた昇進や報償

- 分業による専門分野への分化

こういった特徴は行政機関だけでなく、企業や他の団体にも広く見られます。組織が大きくなると、トップの指示が末端にまで浸透するには階層型の組織が必要です。中国では秦の時代からすでに官僚制度がありました。

近代の官僚制はドイツの社会学者マックス・ヴェーバーにより研究されました。ヴェーバーによれば官僚制の元では、メンバーは合理的な規則と役割を体系的に割り当てられて行動します。

そして以下の原則に従います。

- 権限の原則

- 階層の原則

- 専門性の原則

- 文書主義

ヴェーバーは、

「官僚制は合理的な機能を有し、優れた機械のような優れた点がある」

と主張しました。

ただし個人の自由が抑圧される点や組織が巨大になると統制が困難になるなど、

官僚制のマイナス面も指摘しています。

このマイナス面については、アメリカの社会学者ロバート・キング・マートンが

「官僚制の逆機能」

について指摘しました。

この官僚制の逆機能とは

- 規則万能(例: 規則に無いから出来ないという杓子定規の対応)

- 責任回避・自己保身(事なかれ主義)

- 秘密主義

- 前例主義による保守的傾向

- 画一的傾向

- 権威主義的傾向(例: 役所窓口などでの冷淡で横柄な対応)

- 繁文縟礼(はんぶんじょくれい)(例: 膨大な処理済文書の保管を専門とする部署が存在すること)

- セクショナリズム(例: 縦割り政治、専門外管轄外の業務を避けようとするなどの閉鎖的傾向)

などです。

一般にはこれらは官僚主義と呼ばれています。

その特徴は

- 先例がないからできない

- 規則にないため判断を避ける

- 些細な書類の不備で拒絶する

- 書類の作成自体が目的化する

- 自分の部署以外の仕事はやらない

などですが、これらは民間企業にも見られ「大企業病」と呼ばれています。

官僚制の文書主義や権限の原則は、欧米の企業組織の骨格です。欧米では、これらはち密に体系化されています。その代表的なものがISOなどのマネジメントシステムです。ISOは、規格の最初に「責任と権限を明確にする」ことを要求しています。

この責任と権限の明確化は、契約を基本とする欧米社会の文化です。

山本氏は

「欧米人は契約がないと何もできない。

宗教も神と人間の契約、つまり個人が神と契約を結ぶ。」

と述べています。

かつての欧米人の考えには「他人も同じ宗教を信仰し神と契約を結んでいるから信頼できる」というものがありました。そして「自分たちの信仰する神と契約を結んでいない異教徒は何をするのかわからず信頼できない」というものでした。(今は違っていますが)。

ところが日本人は

契約という概念を非常に嫌います。

取引の際、契約を持ち出すと「私が信頼できないのか」とかみつかれます。日本社会は契約の概念が希薄なため、日本では官僚制においても文書化は十分ではありません。

ここまで経営組織論に基づき様々な組織の形態と特徴について述べました。このように組織は、様々な形態とそれぞれ特徴があります。

ところがこの組織と、日本の古来からの共同体文化は、相反するものがあります。これが企業不祥事など日本の組織の問題の根源にあるのです。

それはどのようなものでしょうか?

これについては、次の経営コラムでお伝えします。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント