多くの企業でデータ改ざんが問題視される中、コンプライアンス(法令遵守)やコーポレートガバナンス(企業統治)が重要視されています。しかし、単なる制度構築だけでは不十分で、「あってはならない」という意識が問題の隠蔽を招くこともあります。些細な不正も報告し、リスクを客観的に分析する企業文化の醸成が不可欠です。

多くの自動車メーカーでデータ改ざんなどの不祥事が起きています。これに対しコンプライアンス軽視など企業の問題が指摘されています。

本当にコンプライアンスを強化すれば、不正は防ぐことができるのでしょうか?

企業不祥事と組織の問題について考えました。

コンプライアンス

コンプライアンスとは何でしょうか?

コンプライアンスは直訳すると「法令遵守」です。

他にも多様な意味があります。社会規範や社会道徳、会社のステークホルダー(利害関係者、株主、経営者、従業員、顧客、取引先など)の利益や要請にかなうこともコンプライアンスに含まれます。

コンプライアンスが問われるようになったのは、1990年代に粉飾決算など不正な会計処理が多発したためでした。

きっかけは粉飾決算や不正融資の多発

1990年代バブル経済が崩壊し、粉飾決算や不正融資が多発しました。1997年には山一證券が巨額の損失を隠ぺいする不正な会計処理を行い、巨額の簿外債務を計上し、経営破綻しました。

これをきっかけにより公正な企業会計が求められるようになりました。つまりコンプライアンスは、最初は企業の粉飾決算や不正会計など、主に上場企業の会計処理に関する法令遵守を目指したものでした。

今日ではインターネットやSNSの普及により、企業の不正行為は短時間に拡散し、経営に大きな影響を与えます。そのためコンプライアンスの重要性がより高まっています。

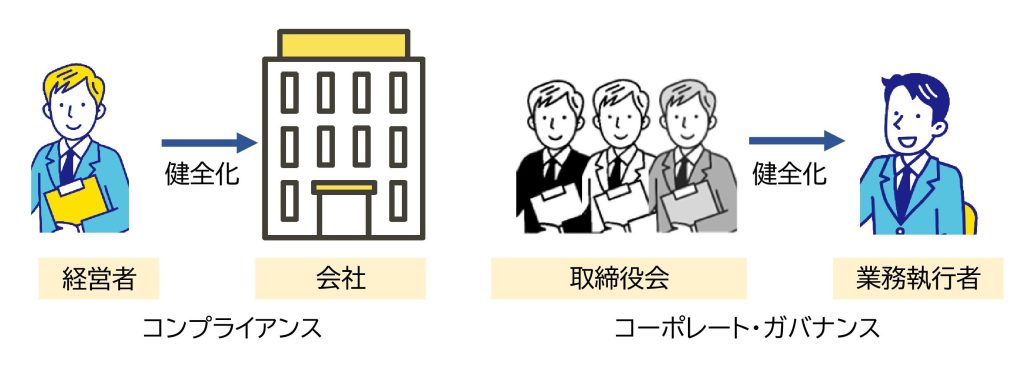

コンプライアンスと似た言葉にコーポレート・ガバナンスがあります。これはどう違うのでしょうか?

コンプライアンスとコーポレート・ガバナンスの違い

コーポレート・ガバナンスは企業統治と訳され、経営者を監視・監督する仕組みのことです。コーポレート・ガバナンスは経営者の暴走や不正を防ぎ、株主利益の最大化を目指します。

つまりコーポレート・ガバナンスは株主のための制度です。

コンプライアンスは、経営者から見た、従業員の会社業務に対する制度です。

コーポレート・ガバナンスは、取締役会から見た経営者の経営に対する概念を指します。ここでいう取締役会は、株主を代表して経営の監視をする機関です。取締役会の位置づけが日本企業とは異なっています。取締役会が経営者を罷免することもあります。

コーポレート・ガバナンスは、株主から経営を任された経営者が自己保身や自身の利益のために不正を行い、株主を損害を与えることを監視することを指しています。株主のための制度です。

企業のコンプライアンスに関するリスクは「コンプライアンス・リスク」と呼ばれます。

これはどのようなものでしょうか?

コンプライアンス・リスク

金融庁の

「コンプライアンス・リスク管理に関する 検査・監督の考え方と進め方」

によれば

コンプライアンス・リスクとは

「ビジネスと不可分一体で、往々にしてビジネスモデル・ 経営戦略自体に内在する場合が多く、その管理は、まさに経営の根幹をなすものである。」

と示されています。なんだかよく分かりません。これは以下の具体的な内容を見れば分かります。代表的なコンプライアンス・リスクは以下の5つです。

(1) 労務リスク

- 長時間の時間外労働による労働基準法違反

- ハラスメント(パワハラ・セクハラなど)

- 非正規社員に対する差別的な取扱いや不合理な待遇差

(2) 契約リスク

- 契約内容が法令に違反していたり、自社に不利な条文が含まれていたりするリスク

(3) 情報漏えいリスク

- 営業秘密の情報漏えいを防ぐため、営業秘密を明確にし、管理体制とルールを構築

- 個人情報の紛失・漏えいを防ぐため個人情報保護法のルールに従った個人情報の取得

- 個人情報が漏えいしないための管理体制を構築

(4) 法令違反リスク

法令遵守が問題になることが多い法令は以下のものです。

- 消費者契約法

- 独占禁止法

- 下請法

- 景品表示法

(5) 不正会計リスク

企業の業績を良く見せるために利益を水増ししたり、脱税目的で売上を隠したりする不正会計は、企業の存続にかかわる重大な違法行為です。以下のリスクを負うことになります。

金融商品取引法違反

財務諸表などの虚偽記載には「10年以下の懲役または1,000万円以下の罰金」、会社にも「7億円以下の罰金」が科せられます。また役員は株主に対して損害賠償責任を負います。

役員の任務懈怠責任

役員が意図的な不正会計や見逃しにより会社に損害を与えた場合、会社に対して任務懈怠に基づく損害賠償責任を負います。

役員の第三者に対する損害賠償責任

役員の故意または過失により不正会計が行われ、第三者に損害を与えた場合、役員は当該第三者に対して損害賠償責任を負います。たとえば、粉飾した決算書で金融機関から融資を受け返済不能になれば、役員が支払いを求められることもあります。

このように経営者や従業員はコンプライアンスに違反すれば、刑事責任や民事責任が問われます。

では、このコンプライアンスを守るために、企業はどのような取組が必要でしょうか?

コンプライアンス遵守のための対策

コンプライアンス遵守のためには企業は以下の4つの取組が必要です。

(1) 法改正情報を常に収集

法務担当者は、コンプライアンスに関する法改正の情報を常に収集し、法改正に合わせてコンプライアンス体制を変更します。また法務担当者は各部門と連絡を取り日常業務の中でコンプライアンス・リスクを見つけたら直ちに検討します。

(2) 社内規程やマニュアルを作成・刷新する

業務が法令等に沿った形で行われるには社内規程やマニュアルの整備が不可欠です。

(3) ハラスメント相談窓口や内部通報窓口を設置

コンプライアンス違反を早期に発見するため、ハラスメント相談窓口や内部通報窓口を設置します。

(4) 過剰なノルマで成果に対する圧力をかけない

過剰なノルマを達成しようとして社員が法令違反行為を行います。過剰なノルマを課さないように管理職に適切な教育を行います。

このような体制があってもコンプライアンス違反が起きます。なぜでしょうか?

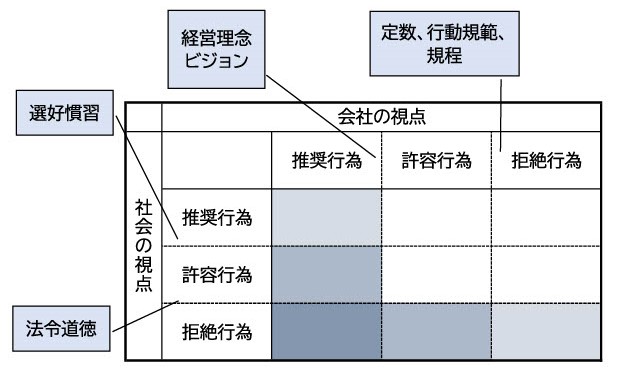

それは会社の視点と社会の視点に違いがあるためです。

会社の視点と社会の視点

現実には、組織の中では正しい行為も、社会的には厳しい批判を受けることもあります。逆に社会的には問題のない行為が組織の中では問題になります。これは図のようなマトリックスになります。

社会の視点

社会の視点で見た拒絶行為とは、法律や道徳規律で禁止・やってはいけないとされている行為です。コンプライアンスとはこの拒絶行為を行わないことです。

推奨行為とは、すでに世の中にあり、多くの人から良いことだと認められていることです。

これに対して許容行為とは、やめろとはいわれないがあまり推奨されない行為や、多くの人から非難されるものの、法律には違反していない行為です。

会社の視点

この規範が会社では異なることがあります。

自社のコンプライアンス体制を構築する際、こういったマトリックスで分類し、組織での価値判断を明確にした上で、優先順位をつけて取組みます。

このコンプライアンスを遵守するために、内部統制が求められます。この内部統制とは何でしょうか?

内部統制

内部統制(Internal Control)とは、

「適切な業務執行を行うための内部的な体制やシステム」

のことで、次のようなものがあります。

- 組織形態の整備

- 社内規程・業務マニュアルの整備

- 社員教育のシステムの構築

- 内部統制についての相談先

ただし規則やマニュアルを定めただけでなく、決めたことを確実に運用し、評価・改善する体制が必要です。

この内部統制とは具体的にはどのようなものでしょうか?

(1) 内部統制の6つの基本要素

①統制環境

「内部統制に対する経営者や従業員の意識」のことで6つの基本要素で最も重要です。「ルールを守る意思がない」、「ルールの重要性を理解していない」このような経営者や社員にはどんなシステムを作っても効果がありません。

②リスクの評価と対応

あらかじめリスクを分析し、リスクを排除する対応策をとっておきます。

③統制活動

適切な業務のための手順のことです。例えば横領を予防するためには、現金を扱う「決裁」手続きや預金残高を定期的に確認・報告させます。

④情報と伝達

経営者からの命令・指令が確実に伝わることです。正しく伝わらなければ適切に機能しません。現場で起きていることが経営者に正しく伝わらなければ、経営者は適切に対処できません。

⑤モニタリング

内部統制が機能しているかどうか定期的にチェックする仕組みです。例えば内部監査などをことです。

⑥ITへの対応

IT化している業務・作業も、人による業務と同様に、内部統制を考えます。

この内部統制に関する法律が日本版SOX法です。

(2) 日本版SOX法

日本版SOX法とは、「金融商品取引法」の一部を指します。これは財務報告の信頼性を確保するために内部統制を構築し、その内部統制の整備状況や運用状況などを評価・報告することを企業に義務づけるものです。

日本版SOX法に対応するには以下の取組が必要です。

(1)内部統制を構築

内部統制を構築する過程で、以下の3点の書類を作成します。

- 業務記述書

- フローチャート

- リスクコントロールマトリックス(RCM)

(2)内部統制の整備状況を評価

内部統制が有効かどうか定期的にチェックし、不備があれば、速やかに改善します。そして内部統制が有効かどうかを評価します。

(3)内部統制の運用状況を評価

内部統制が適切に運用されているかどうか評価します。

(4)内部統制報告書の作成

内部統制の整備・運用状況を評価し、それらを内部統制報告書らまとめられます。年に一度、有価証券報告書と共に金融庁へ提出します。

(5)監査を受ける

内部統制報告書は公認会計士または監査法人により監査を受けます。監査結果は、監査人が「内部統制監査報告書」にまとめます。

(6)内部統制報告書と内部統制監査報告書を公表

内部統制報告書と内部統制監査報告書は、決算とともに公表しなければなりません。

このような考え方や法規制まであるのに、なぜ問題が起きるのでしょうか?

あってはならないという呪縛

例えコンプライアンス体制や内部統制を構築しても、それは形をつくったにすぎず、コンプライアンス体制や内部統制の効果は、実際の業務を行う社員次第です。いくらルールや決まりで縛っても、それを遵守しようという企業風土がなければ形骸化します。

大企業はJ-SOX法に従って内部統制報告書と内部統制監査報告書の作成が義務付けられています。それは財務報告の信頼性を確保するために内部統制です。しかし規則や法令に違反する問題が起きています。

なぜでしょうか?

それは「あってはならない」という呪縛が、企業がリスクを分析し、問題や事故を予測して前もって対処することを妨げるからです。なぜなら「あってはならない」ことは考えられないからです。

こうして「あってはならない」という呪縛が問題を拡大させてしまいます。

あってはならない事故を隠蔽

2003年2月19日運航していた名鉄バス(路線バス)に軽自動車が追突しました。この時、バスの運転手が免許更新を怠り、無免許運転だったという「あってはならないこと」が発覚しました。

そこで役員の判断で別の運転手を身代わりに立てて無免許運転を隠蔽しようとしました。これは「犯人逃避罪」にあたり2年以下の懲役、または20万円以下の罰金で、無免許運転より重い罪です。

この隠ぺい工作は発覚し、重大な刑法犯として名鉄は家宅捜査を受けました。そして役員は逮捕されました。名鉄は「あってはならないこと」という呪縛にとらわれ、犯罪行為に手を染めてしまったのです。

原発の「あってはならない」

原子力発電所は事故が起きれば甚大な被害が発生します。そのため国や電力会社は「原発は絶対安全」と主張してきました。しかしどんな安全な設備にも故障や事故のリスクは存在します。しかし原発では、それらは「あってはならないこと」なのです。

2000年7月、ゼネラル・エレクトリック・インターナショナル社(GEI)から派遣された技術者が東京電力 福島第一原子力発電所、福島第二原子力発電所、柏崎刈羽原子力発電所の点検作業を行いました。その後、彼は通商産業省に以下の告発文書を送りました。

- 原子炉内のシュラウドにひび割れ6つと報告したが自主点検記録が改竄され三つとなっていた

- 原子炉内に忘れてあったレンチが炉心隔壁の交換時に出てきた

この告発を受けて、原子力安全・保安院(以下保安院)は調査しました。しかし東電は「記憶にない」、「記録はない」と調査に非協力的なため調査は難航しました。2002年2月、GEIが保安院に全面的に協力した結果、東電はようやく不正を認めました。そして南直哉社長以下5人が引責辞任しました。

会見で南社長は、福島第一1号機で日本の法律では許可されていない「水中溶接」で傷を修理したことを認めました。「言い訳になってしまうが、どんな小さな傷もあってはならないという基準が実態に合っていない。」と述べました。

「あってはならない」が分析・対策を妨げる

ハインリッヒの法則によれば1件の重大事故の背後には、29件の軽微な事故があり、その背後には事故には至らない「ヒヤリハット」が300件あると言われています。

事故に限らず、危機的な状況をもたらす重大な法令違反もその背後には数多くの小さな不正が存在します。しかし「あってはならない」という精神は、問題を客観的に認知・分析して対策することを妨げます。

そして何かまずいことを起こしてしまったとき、社員は「とても言い出せない。隠すしかない」という精神状態に追い詰められてしまいます。これはその後次々と起こった企業不祥事に見られるものです。

ボヤで騒げ

経営者は、不正や事故は自社でも起きることを社内に浸透させ、些細な不正や事故を直ちに報告する健全な感覚を社員に持たせなければなりません。ある企業のトップの口癖は「ボヤで騒げ」でした。

マスコミの姿勢も問題

一方「絶対安全」はありえないのに、それを求める消費者やマスコミの姿勢にも問題はあります。現代の製品やサービスでも100%安全はありません。飛行機事故の確率もゼロではないのです。100%安全を求めるならば飛行機には乗らないことです。

現実には、私たちは利便性と危険(リスク)を秤にかけて、どちらかを選択します。にもかかわらず多くの利用者はそれを忘れています。そして事故が起きるとパニックになって過剰反応します。

むしろより安全・安心を求めることで、規制を強化し非効率な社会になっています。

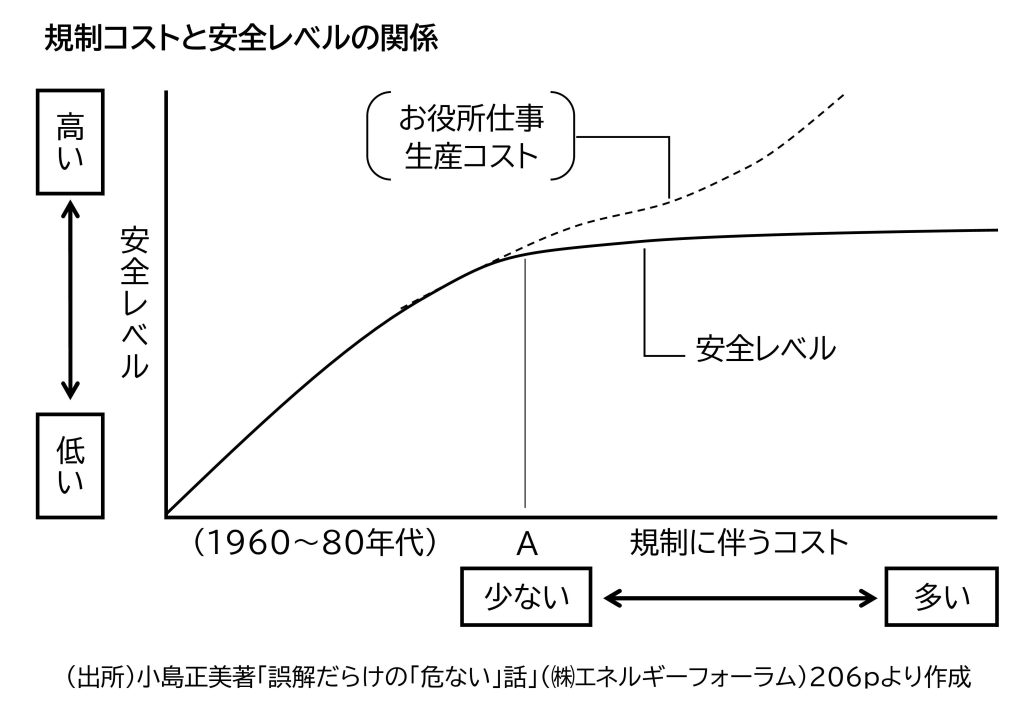

規制強化で安全性が高くなった時代

図に示すように、もともと安全のレベルが低かった1960~1980年代は規制を強めることで安全レベルを上げることができました。

しかし一定以上の安全レベルに達した今日では規制を強めても効果は乏しくコストばかりが増えます。経済性、効率性を考えてどこまでコストをかけるべきかどうか、本来は吟味しなければなりません。

一方コストを考慮しない行政機関の手続きなどは、どんどん煩雑になっていき、利用者に負担をかけています。

一方技術者はコンプライアンス以外に倫理観も求められます。

それは自らがかかわる技術や製品に重大な問題があれば、人命や社会に多大な損失を与えるからです。そのため技術者は、技術の専門家として決して不正をしない高い倫理観が求められます。

これが工学倫理です。

これについては別のコラムでご紹介します。

参考文献

「組織不正の心理学」蘭 千壽、 河野 哲也 著 慶応義塾大学出版会

「日本再生への道」奥田碩、安藤忠雄 著 NHK出版

この記事を書いた人

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

経営コラム【製造業の値上げ交渉】【製造業の原価計算と見積】【現場で役立つ原価のはなし】の過去記事は、下記リンクからご参照いただけます。

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント